基于生命周期理论核电上市企业价值评估

——以中国核工业4家上市公司为例1)

2018-12-28邹树梁刘文君刘衍波

邹树梁,刘 阳,2 刘文君,2,刘衍波,2

(1.南华大学核设施应急安全作业技术与装备湖南省重点实验室,湖南 衡阳 421001;2.南华大学核能经济与管理研究中心,湖南 衡阳 421001)

企业价值是企业作为一种商品的货币表现,在评估实务中,企业价值通常被理解为企业所能创造出的全部价值,重点在于考察企业未来的盈利水平[1]。企业产品生命周期的存在对于企业的价值具有一定的影响。根据生命周期理论,企业产品处于生命周期阶段不同,企业所制定的发展规划也有所不同。凤菊和徐晔彪 (2004)利用产品生命周期理论对企业价值发展进行研究[2];曾志坚、周星 (2015)以上市公司为研究样本,结合生命周期理论,考察了超额现金持有水平对企业价值的影响[3]。孟艳玲、张俊瑞等 (2014)得出不同生命周期阶段,资产结构对企业价值的影响有差异[4]。

企业价值评估方法归纳为4种,分别是:收益现值评估方法 (企业价值评估的收益法),如郭丽平、周洁等 (2016)利用收益法对供电设施资产价值进行评估[5];相对比较评估方法 (市场法),如尉京红、李迁等 (2015)利用市场法评估企业价值[6];资产的评估方法 (成本法);实物期权评估方法,如刘丽 (2018)[7]、张开玄和王思博 (2017)[8]等利用实物期权定价法对上市公司价值评估等。还有一些学者利用灰色预测优势与企业价值评估四种方法相结合,灰色预测是利用较少的数据对中短期的一种预测方法,运算简单,易于检验,精度高。此方法被广大学者采纳利用,运用到企业价值研究,周子扬、刘思峰等 (2004)将灰色预测用于风险投资价值的评估,预测企业的净利润与股东权益[9]。李小荣,薛艾珂等 (2017)针对公司并购重组估值与评估进行比较研究[10]。宋霞,郭涵予等 (2015)通过分析我国上市公司并购重组案例对企业价值评估方法进行比较研究[11]。

核电产业作为封闭式链式产业,与其他产业一样需要对其价值进行评估研究。我国学者窦一康(2011)[12]、黄德忠和钟雅至等[13](2015)的研究表明核电厂、核电产品同样都存在生命周期。邹树梁、向虹、刘文君等 (2014)指出核电建设需要核电关联产业的配套服务,两者相互依赖[14]。

利用中国核工业集团公司 (简称 “中核集团”)旗下的四家上市公司2013~2017年主营业务收入,通过灰色预测法对其未来5年营业总收入进行预测,并通过横向与纵向比较分析,从而得出四家公司主营业务处于生命周期的不同阶段情况,为企业的产品业务定位与发展规划研究提供参考。

1 灰色预测模型构建

灰色预测是就灰色系统所做的预测。所谓灰色系统是介于白色系统和黑箱系统之间的过渡系统。其具体的含义是:如果某一系统的全部信息已知为白色系统,全部信息未知为黑箱系统,部分信息已知,部分信息未知,那么这一系统就是灰色系统。运用收益法评估企业价值时,由于一些影响因素是难以完全掌握的,故此时采用灰色预测方法进行评估。

1.1 数据检验与处理

为了使原始数据更加光滑明显,一般对原始数据进行二阶弱化算子。

(1)设原始数据序列为:X(0)=(x(0)(1),x(0)(2),x(0)(3),x(0)(4),…,x(0)(n))

(2)引入二阶弱化算子D2,令

以及,X(0)D2=(x(0)(1)d2,x(0)(2)d2,x(0)(3)d2,x(0)(4)d2,…,x(0)(n)d2)

于是,X(0)D2≜X=(x(1),x(2),x(3),x(4),x(5))

X(0)为原始数据,本文中定义为中核科技、东方锆业、中国核电、中国核建的营业收入;n为原始数据的个数,本文定义为第1,2,…n年(2013年…2017年);X(0)D2为弱化处理后的数据。

1.2 建立模型

(1)对原始数据X的1-AGD序列 (累计)为:

(2)可得GM(1,1)模型白化方程

1.3 模型的检验

由1.1和1.2可以求得相应的预测模型模拟序列、残差序列、相对误差序列等。进行平均相对误差检验、计算X与^X的灰色绝对关联度ε检验、计算均方差比C检验、小误差概率检验,综上根据以上4个方面,对模型进行检验。如果模型相应的值在指标临界值范围内 (见表1)就可以进行预测。

表1 模型精度检验等级参照表Table 1 Model accuracy inspection level reference table

2 数据分析

2.1 企业选取

在前人研究的基础上,结合国务院国有资产监督管理委员会2018年1月31日发布的确认批准中核集团与中国核工业建设集团公司 (简称 “中核建集团”)实施重组的消息。本文选取的核电上市企业,主要从以下几点选取的代表公司:①选取不同年份的核电上市公司;②针对中核集团与中核建集团合并信息,对其相关联的上市核电公司进行分析说明;③选取不同主营业务的公司。

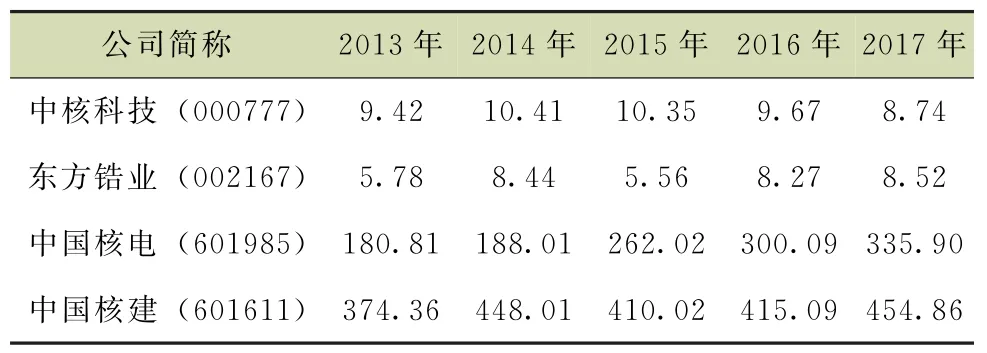

根据同花顺公布的信息,中核科技是1997年上市的公司,以阀门等机械制造为主营业务。东方锆业为2007年上市,以锆系列、化工产品等为主营业务。中国核电为2015年上市,以核电项目及配套设施相关业务为主营业务。中国核建为2016年上市,以建筑、设计等为主营业务。考虑以上几点,本文选取了中核科技 (000777)、东方锆业 (002167)、中国核电 (601985)、中国核建 (601611)4家公司。公司未来营业总收入额通过灰色预测模型进行测算。现收集到中核科技、东方锆业、中国核电、中国核建最近5年营业总收入 (见表2)。

表2 2013—2017年营业总收入Table 2 Gross Revenue f or 2013—2017单位:亿元

2.2 灰色预测模型的计算

(1)数据平均弱化缓冲算子处理

根据1.1介绍的方法,对原始数据进行修正处理。根据相对误差的结果,4家公司的预测结果表明,通过弱化缓冲算子的运算后得到的相对误差值比原始数据直接预测的误差小,说明通过变换后建立的模型的预测精度有所提高 (见表3)。

表3 各预测模型结果对比Table 3 Comparison of the Results of the Test Model

(2)建立GM(1,1)模型

根据GM(1,1)模型构建步骤,可以计算得到:

中核科技,参数:^a=0.0376,^b=10.4162,

则时间相应方程为:

东方锆业,参数:^a=-0.0429,^b=7.0314,

则时间相应方程为:

^x(1)(k+1)=171.0e(0.04294k)-163.7

^x(0)(k+1)=^x(1)(k+1)-^x(1)(k),k=1,2,…,5

中国核电,参数:^a=-0.0687,^b=248.5452,

则时间相应方程为:

中国核建,参数:^a=-0.0178,^b=414.2556,

则时间相应方程为:

(3)模型检验

分别对上述四家公司主营业务收入进行预测,最后对其进行模型检验,结果如表4所示。

表4 模型检验结果Table 4 Model test results

所选的核电上市公司的上市时间各不相同,所经营的业务也不同。通过对其模型检验的结果显示,中核科技模型检查结果4项指标中有3项达到一级标准,1项达到二级标准;东方锆业检查结果4项指标中有1项达到一级,3项达到二级;中核电模型检查结果4项指标均达到一级标准;中国核建检查结果4项指标中有两项达到一级标准,两项达到二级标准。综上本次灰色预测模型预测结果符合要求,适用性好。

3 实证分析

通过灰色预测,得到中核科技、东方锆业、中国核电和中国核建未来的营业收入,结果见表5。

表5 预测2018—2022年营业总收入Table 5 Forecast Gross Revenue for 2018—2022

(1)横向分析

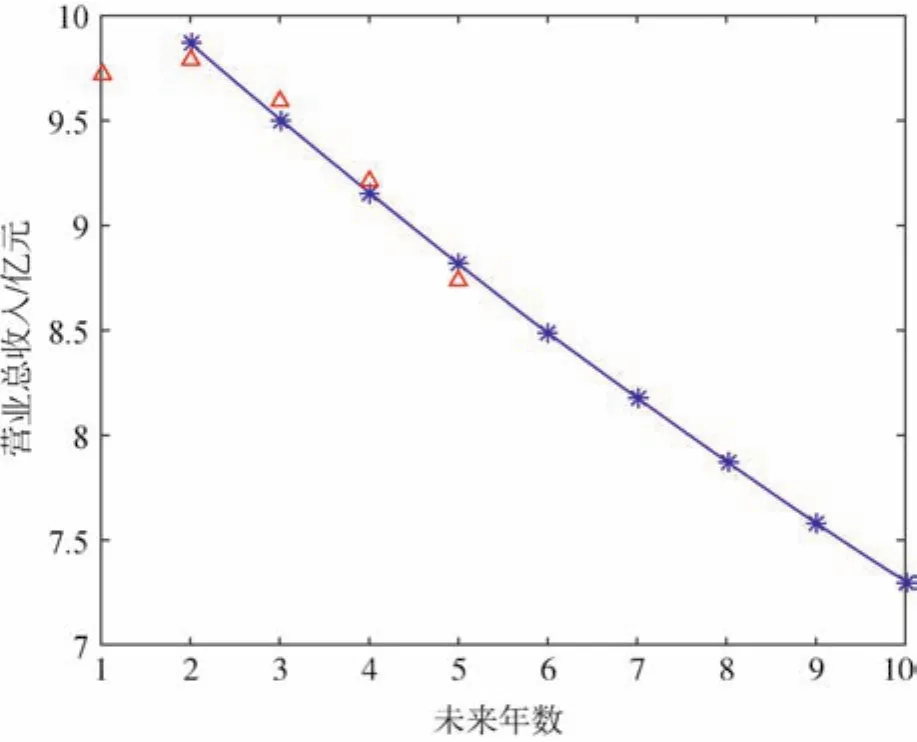

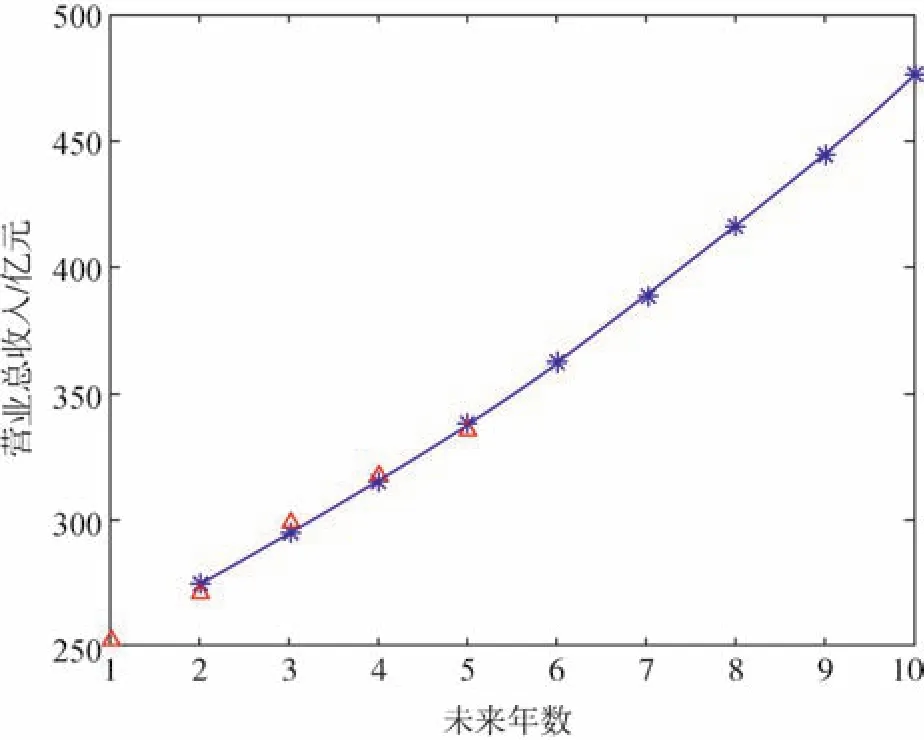

通过预测模型,可以得出:以2017年的营业总收入为基准,未来5年的营业总收入预测值其中,①中核科技拟合得到一条向右下方倾斜的线性函数图 (见图1),年增长率为-6.95%;②东方锆业拟合得到一条向右上方倾斜的线性函数图 (见图2),年增长率为6.866%;③中国核电拟合得到一条向右上方倾斜的线性函数图 (见图3),年增长率为16.45%;④中国核建拟合得到一条向右上方倾斜的线性函数图 (见图4),年增长率为3.71%。

图1 中核科技未来5年营业收入Fig.1 Sufa Technology Industry Co.,Ltd.Forecast Gross Revenue for 2018—2022

图2 东方锆业未来5年营业收入Fig.2 Guangdong Orient Zirconic Ind Sci&Tech Co.,Ltd.Forecast Gross Revenue for 2018—2022

图3 中国核电未来5年营业收入Fig.3 China National Nuclear Power Co.,Ltd Forecast Gross Revenue f or 2018—2022

图4 中国核建未来5年营业收入Fig.4 China Nuclear Engineering&Construction Co.,Ltd Forecast Gross Revenue f or 2018—2022

(2)纵向分析

分别对比中核科技、东方锆业、中国核电、中国核建未来连续5年平均增长率,数据表明中国核电具有相对较好的持续性盈利能力。企业盈利能力越好,企业所有者权益得到的保障程度越大,可以长期使用的资金越充裕,抗风险和连续发展的能力越强;中国核建次之,中核科技较弱。

4 结 论

实证结果表明,通过对原始数据进行平均弱化缓冲算子处理后得到的结果与企业实际的营业收入误差更小,预测的准确度和可靠性都有所提高。对中国核工业4家上市公司2013—2017年主营业务收入利用灰色预测法预测2018—2022年主营业务收入,并计算出未来5年增长率,结合产品生命周期理论,针对得到的结果提出几点建议:

1)中国核电营业收入年增长率超过为10%,说明公司产品处于成长期,建议选择适当的利润分配政策,注意进一步扩大产品的市场,提高市场占有率;

2)东方锆业、中国核建的年增长率处于5%~10%,说明公司产品进入稳定期,建议公司着手研发新产品,实施新项目开拓新的市场;

3)中核科技主营业务年增长率为负数,说明公司产品可能处于衰退期,产品面临更新的风险,建议公司需严加防范操纵利润等行为。