个股突发事件对股票影响的实证分析

2018-12-20李镁潆徐美萍

李镁潆,徐美萍

(北京工商大学 理学院,北京 100048)

0 引言

中国股市是一个政策导向、事件驱动的市场,股票市场上的意外事件对投资者来说至关重要,本文就个股突发事件的有效性进行研究,并以此构建投资策略。考虑到国内外文献大多是基于宏观层面上的事件研究[1-8],基于个股突发事件的学术研究还比较少,因此本文以个股突发事件为基础,从中挑选出16类事件进行研究,选取训练样本为2016年全体A股中发生这16类事件的股票。为分析其所造成的影响,用CBBM模型对股票收益率进行分解并提取出事件异常收益,避免了使用多因子模型会出现的过度分解情况。同时还计算出事件异常收益的t值序列,以便更准确地查看其有效性和有效时间段。之后对这16类事件的有效性和影响程度进行划分,对事件进行不同的评级,并根据评级构建预测模型。

1 事件分析

本文将事件分析分为三步:第一步,构建事件库,从个股突发事件中选取16类较为常见的事件作为事件库;第二步,收集事件发生日前、中、后期的个股数据,提取个股的事件异常收益;第三步,基于事件异常收益对事件有效性进行分析,同时确定事件评分,通过事件评分确定个股评分并建立股票评分矩阵。

1.1 构建事件库

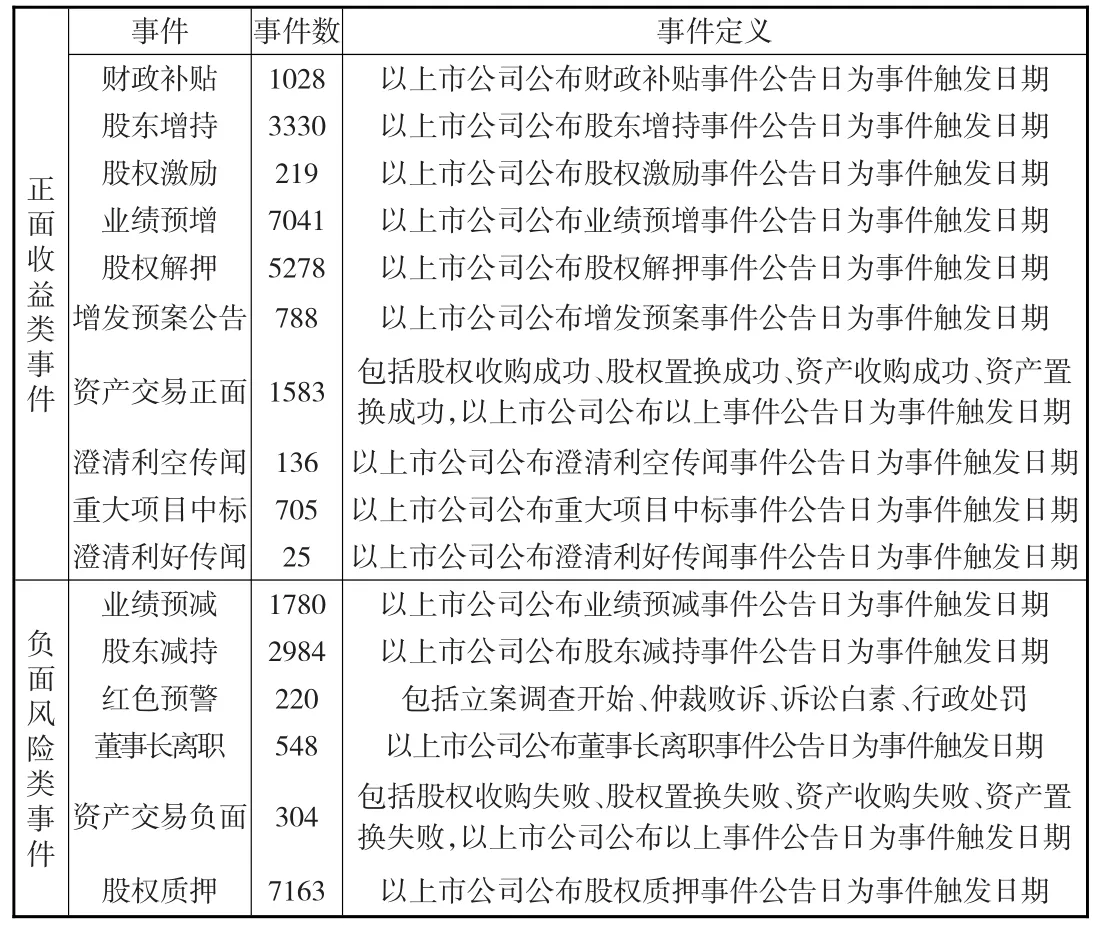

先将事件按照人们主观印象分为正面收益类和负面风险类两种,事件样本区间为2016年1月1日到2016年12月31日,事件的定义及其数量如表1所示。

表1 事件的定义

1.2 提取事件异常收益

为了更好地判断事件是否具有事件效应,就需要提取事件对个股贡献的异常收益。由于事件因子过于稀疏,很难用传统的回归拟合分解出事件收益,所以可以用多因子分解后的残差项代替异常收益,但是其前提假设之一是事件因子和其他因子无关。而实际上事件的发生对公司的动量因子、规模因子等都存在着影响,因而该方法容易过度分解事件异常收益。

本文采用了CBBM来提取事件异常收益,CBBM最早由Daniel(1997)提出并用于公募基金绩效评价,Ahern(2009)[9]用仿真模拟的方法比较了六种收益预测模型(均值调整模型、市场调整模型、市场模型、Fama-French三因子模型、Carhart四因子模型和CBBM),发现CBBM模型左右尾偏误最小,收益预测偏差也最小。同时CBBM方法是用一种非参数化的方法剔除了市场和市值因子的影响,不需要设置参数估计区间[10]。

CBBM就是构造一个特征来寻找与目标股票相似的基准股票组合,并利用该特征对这些基准股票收益率作加权平均,将其值作为目标股票的期望收益率。本文选取的特征为总市值,具体操作是选取最接近目标股票总市值的100只股票,将他们的收益率按总市值作加权平均,之后得到的就是期望收益率,而股票的期望收益率和真实的收益率之差即为该股票的异常收益率。其公式为:

其中,ARi为股票i的事件异常收益率,ri为其真实收益率,CBBi为由基准股票组合得到的期望收益率。

1.3 事件的有效性分析

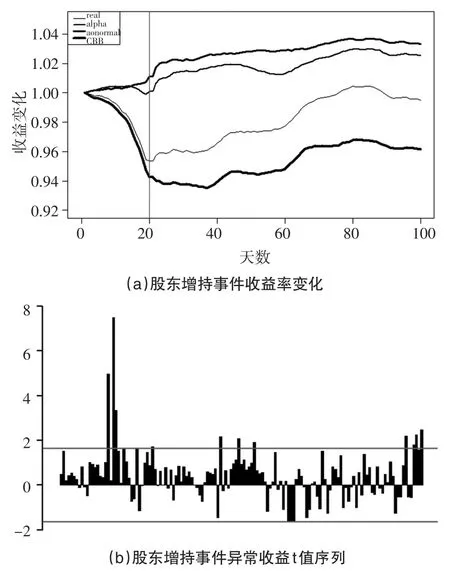

以股东增持为例,从直观上看,股东增持属于实质性利好,原因有两方面:第一,股东比普通投资者更加熟悉公司的运作情况,股东增持意味着股东对公司的未来发展看好,是有发展前景的;第二,从市场供需来看,股东增持会给投资者信心,从而扩大了市场对该股票的需求。因此,本文观察2016年所有发生股东增持事件的股票在事件发生日前20天到后80天这100天的各种收益率加权平均后的变化(图1(a)),同时为了更好地解释和分析事件的有效性,还提取了事件异常收益变化幅度的t值序列(图1(b))。

图1 发生股东增持事件收益率与t值序列图

其中:

此处reali、alphai分别是股票i的真实收益率和超额收益率,wi是股票i的权重;real、alpha、abnormal和CBB分别是发生股东增持事件时真实收益率的变化、超额收益率的变化、异常收益的变化和期望收益率的变化。

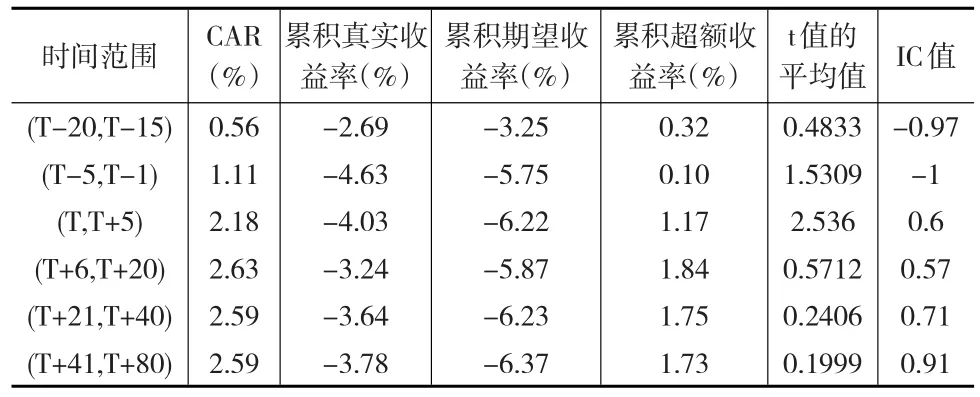

同时,本文还对图1进行了详细的统计描述(见表2),其中CAR为异常收益率,IC值为信息系数,指个股第t期在因子上的因子暴露与t+1期的收益率的相关系数,常见的计算IC值方法有两种:pearson相关系数和秩相关系数,由于Pearson相关系数计算时假设变量具有相等间隔以及服从正态分布,而这一假设往往与因子值和股票收益率的分布情况向左。因此本文采用秩相关系数计算IC值。

表2 股东增持事件收益率统计

从图1和表2可以看出,在事件发生日到其后5天有极为明显的事件异常收益,相比事件发生前CAR达到了1.07%,超额收益率增长了1.17%,t值的平均值也超过了正态分布的95%分位数,存在着明显的异常现象,IC值也出现了明显的分化,表明股东增持事件对股票的真实收益率产生了影响。但在事件发生日的5天后便不再有明显的异常收益,从t值序列中也进一步印证了这一点,虽然总体来说累积真实收益率一直处于负值,但在时间有效期内是可以得到正向收益的。因此股东增持事件的有效期是(T,T+5)且方向为正向。

把所有16类事件均按照上述方法处理,并按照t值进行分类,可以得到每个事件评分、事件方向以及有效时间,如表3所示。

表3 有效事件分析

表3中的事件有效时间和事件异常收益率变化t值分别可以从图1所用方法得到,由于本文中的t值表示的是收益率变化幅度,t值的绝对值越高,表示变化幅度越剧烈,所以本文根据t值对事件进行评分。按照10%、5%、1%的置信水平,把事件评分分为5类:t值绝对值在(0,0.1)范围内为0,在(0.1,0.8)内为1 ,在(0.8,1.65)内为2,在(1.65,1.96)内为3,在(1.96,3)内为4,之后通过t值的正负性,得到事件方向。从事件方向可以看出,虽然大多数事件与人们的主观认知相同,但仍有小部分事件存在一定偏差,比如重大项目中标事件发生后,并没有明显的收益,通过分析之后发现这个主要原因是因为在事件发生前股票价格已经对此有了反应,所以在事件发生并无明显效应。最后根据事件评分,就可以得到各个时期内个股的评分。

2 预测

本文通过之前事件的评级来预测新发生事件的评级并给予股票评级,基于个股突发事件的预测模型的必要步骤如下:

第一步:确定持股范围,在全体A股中提出ST*ST亏损,市盈率大于100的股票。

第二步:从2016年研究的事件中挑选出影响方向为正向的事件。

第三步:根据2016年的事件评级确定2017年发生该事件的评级。

第四步:根据个股事件发生时间以及事件有效时间,确定个股的买入评级、买入时间及持仓周期。

第五步:筛选每日具有最高评级的股票进行买入,对不在买入评级范围内的股票进行卖出。

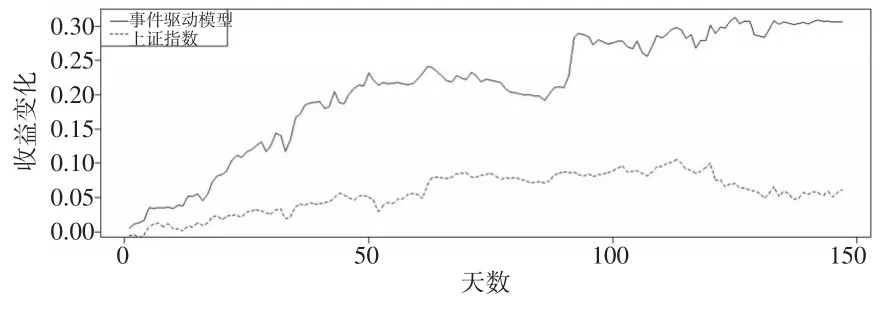

为保证模型的稳定性,本文对全体A股的股票进行了筛选,去除了市盈率过高以及亏损的股票,以此作为股票池。为避免和训练数据有重叠导致预测效果高估,本文选取2017年6月1日至2017年12月31日作为预测范围,并选取在上述股票池中发生事件有效方向为正向的突发事件进行分析,确定买入和卖出的股票,预测结果如图2所示。其中,初始资金设置为10万元;调仓频率为每天;每笔交易时的手续费是:买入时的佣金为万分之三,卖出时的佣金为万分之三加千分之一印花税,每笔交易佣金最低为5元。

图2 个股突发事件模型预测结果

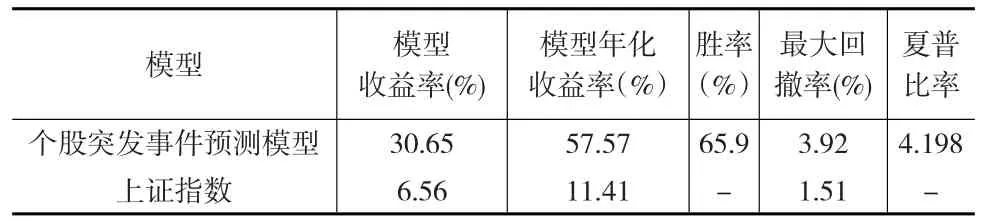

从图2中可以看出,本文所给的模型相对于上证指数的收益有着明显的增长,为了进一步凸显出模型的特征,本文还计算了模型收益率、模型年化收益率、胜率、最大回撤率和夏普比率,并把统计结果进行了汇总(见表4)。

表4 两种模型的统计数据汇总

从表5可以看到本文所给模型的收益率达到了30.65%,年化收益率更是高达57.57%,远远高于上证指数的6.56%的收益率,获得了超额收益。同时交易胜率达到了65.9%,且回撤率只有3.92%,说明模型十分稳定,无明显的回撤。

3 结束语

本文以个股突发事件分析为例,选取了16类突发事件,对2016年全体A股中发生个股突发事件的股票变化情况进行了分析,用CBBM模型提取出事件异常收益后,寻找出各个事件的有效性、有效事件和有效幅度。针对不同的有效幅度,对事件进行了打分,并根据事件得分计算出发生该事件的股票得分,从而更好地连接事件与股票之间的关系。并根据事件评分数据在2017年6月1日到2017年12月31日期间构建了基于个股突发事件的预测模型,对比上证指数,本文所给模型收益率高达30.65%,远远高于上证指数收益率6.56%的收益率,这同时也印证了中国股市确实存在时间效应。不过本文的研究还只是基于个股事件的研究,并不能规避市场风险,在下一步的研究中,可以将宏观市场事件与个股事件相结合,以得到更好的结果。