我国新三板企业股权质押融资的风险评价*

2018-12-18薛思鹏

金 辉,薛思鹏

(杭州电子科技大学 经济学院,浙江 杭州 310018)

1 引 言

新三板的推出为解决中小企业融资难问题提供了新途径,能够满足不同类型、不同发展阶段中小企业的融资需求,有效促进中小企业的快速成长.目前,定向增发和股权质押融资是新三板市场最主要的融资方式.相比于定向增发存在的融资慢、稀释股权等问题,股权质押融资以其融资速度快且不存在控股权转移等特点而备受挂牌企业的欢迎.根据WIND数据库显示,截至2016年12月31日,累计共有1601家挂牌企业进行了4210次股权质押业务,质押股数为4245912.95万股,平均单次质押为1008.53万股.然而,随着新三板股权质押融资规模的增大,由于市场不成熟及信息不对称所带来的风险问题也日渐凸显.2016年3月24日,由于股价连续下跌,“枫盛阳”股价缩水近90%,新三板首现股权质押爆仓,引起市场对股权质押融资风险的关注.

股权质押融资是指出质方以其所拥有的股权作为质押标的物而设立的一种质押融资方式,其本质上属于债务融资,故存在由于企业经营不善可能造成资不抵债的风险,即违约风险.另一方面,对股权质押融资来说,市场行情的变化引起的质押股票价格变化可能造成质押不足的风险,即市场风险.从表面来看,新三板股权质押爆仓应该属于市场风险,然而其产生的根源是什么?是否由于挂牌企业的经营不善而引起市场风险的爆发?违约风险和市场风险之间是否存在关联性?对以上问题进行分析有助于厘清股权质押融资风险的根源,从而对其风险控制提出有效建议,保障新三板市场的健康发展.

2 文献综述

对股权质押融资的研究可分为股权定价(或价值评估)和股权质押融资风险防范等两个方面.刘晓文(2013)[1]首次引入实物期权法方法对新三板股权价值开展了评估.金辉和吴盼盼(2017)[2]借鉴风险管理领域PFM模型的思想对新三板企业的股权价值进行了评估.吴军和魏果望(2014)[3]通过案例分析首次建立了新三板股权质押定价模型.章曦(2016)[4]构造了包含风险成本线、平仓线、预警线和补仓时间等关键变量在内的新三板做市公司股权质押融资模型,并计算出股权质押价格.黄新平等(2013)[5]、花旻(2014)[6]探讨了股权质押融资所面临的各类风险,从不同的角度提出了应对措施,但是都仅限于定性研究,也没有针对新三板的相关分析.从定量管理的角度来看,违约风险和市场风险是企业股权质押融资面临的两个主要风险.

常用的现代违约风险度量模型有KMV模型、Credit Metrics、Credit Risk+和CPV模型等,这些模型都以一定的经济理论为基础,如:期权定价理论、风险价值理论、保险精算理论、资产组合理论等,使得模型解释具有较明确的经济含义.其中,KMV模型基于期权定价理论来计算违约发生的概率,被诸多学者证明对上市公司具有很强的适用性,如:Lee(2009)[7]、蒋彧等(2015)[8]、彭伟(2012)[9]结合中小企业的特点对KMV模型进行了改进并实证分析了我国上市中小企业的信贷风险.在KMV模型的基础上,KMV公司开发了适用于非上市公司信用风险度量PFM模型[10]. Blichwiz(2000)[11]将PFM模型和德国公司使用的财务比率进行比较,结果表明PFM模型能很准确地分析信用风险; Syversten(2004)[12]证明该模型在北美有较强的预测能力.戴志峰等(2005)[13]对PFM模型进行适度的调整,验证了其在中国市场具有一定预测能力.夏红芳(2009)[14]采用神经网络方法估算非上市公司的资产价值和波动率,发现改进后的PFM模型能够较好地评估和预测我国非上市公司的信用风险.杨世伟和李锦成(2015)[15]采用KMV模型和PFM模型分别对上市公司和非上市公司发行的债券违约风险进行了评估.

当前对股权质押融资的风险评价主要集中在市场风险度量及质押率的计算方面.González 和Cossin等 (2002)[16]在外生给定的企业违约概率下,根据简化式方法得出与银行风险承受能力相一致的质押物折扣率.Yang,Xing和Anderso(2012)[17]假设股价变动遵循双指数跳扩散模型,分析了模型参数对贷款合约价格及质押率的影响.王志成(2004)[18]采用期权定价法证实了平价抵押率不仅能够补偿抵押贷款的信用风险,并且具有风险回报.齐二石和马姗姗等(2008)[19]采用莫顿信用风险结构模型并结合Copula函数分析了质押贷款定价变化对银行的损失.李毅学和徐渝(2007)[20]假设外生的企业违约概率,综合考虑质押资产的价格波动率、贷款周期等因素构模型,为银行确定质押融资业务的质押率提供了必要的依据.王志诚(2003)[21]运用VaR方法得出在给定置信度下的股票质押率.黄莉(2013)[22]通过简单正态法下的VaR对国内信托公司的质押率进行测算,发现上市时间相对较短且平均年化收益率高的股票其质押率普遍较高.张旭(2015)[23]通过VaR测算新三板企业股权质押贷款的定价,证实VaR方法能够反映股票质押贷款的综合风险.

综上所述,在现代违约风险度量模型中,PFM模型是在KMV模型基础上衍生出来适用于非上市公司违约风险度量模型,其关键是利用财务指标构建上市公司与非上市公司资产价值及其波动率之间的关系.VaR方法常用来度量股价变化引起的市场风险,适用于股权质押融资中市场风险的衡量.质押率作为决定股权质押价值的指标,其大小反映了质押贷款中的风险暴露程度,可以基于VaR值的大小进行测算.国内文献大多从定性的角度去分析股权质押融资的风险,对新三板股权质押融资风险的定量研究也还不多见,在市场风险度量中没有进一步考虑其与违约风险的相关性.

考虑数据来源的可得性以及我国新三板企业的特性,将根据PFM的原理对开展股权质押融资的新三板企业进行违约风险的评价.另一方面,采用VaR方法度量股权质押融资的市场风险,并进一步计算其质押率.然后,对股权质押违约风险与市场风险之间是否存在关联性进行分析.最后给出新三板市场股权质押融资的风险防控相关建议.

3 研究设计

3.1 违约风险度量模型的选择

3.1.1 PFM模型的基本原理

PFM模型适用于非上市公司,其基本原理与KMV模型类似,即根据期权定价原理,把企业债务看作以公司资产为标的看涨期权,执行价格为公司债务面值,期限为公司债务期限.当企业的资产价值低于债务价值时,违约就会发生,即企业负债面值、资产价值及其波动率是影响企业违约的最主要因素.根据Black-Scholes期权定价模型,公司的股权价值可以表示为:

E=VAN(d1)-De-rTN(d2).

(1)

其中,d1和d2分别为:

在式(1)中,E为股权的市场价值;D为债务的账面价值;VA为公司资产市场价值;T为公司债务期限;бA为资产价值波动率;r为无风险利率;N(d)为标准正态累计分布函数.

企业的股价波动率σE与资产波动率σA之间存在以下的关系:

(2)

PFM模型用违约距离(DD)来衡量违约风险,即在风险期限内公司资产价值由当前水平降至违约点的相对距离.一般情况下,违约点(DP)被设定为企业短期负债加上长期负债的二分之一.PFM模型定义的违约距离表达式为:

(3)

E(VA)=VA×(1+g).

(4)

其中,DD表示违约距离,E(VA)表示公司资产价值的预期值;DP表示违约点,g表示公司资产价值的增长率.如果根据足够多的历史违约数据,拟合出违约距离和违约概率的函数关系,就可以得出违约概率.

3.1.2 可比上市公司的选择

非上市公司由于没有公开上市股票,无法直接获取其资产市值和波动率等数据.PFM模型认为,相同行业和地区的企业由于面对的销售和供应市场、劳动力市场相同,使得规模和盈利能力相近的上市公司和非上市公司的资产市值及其波动率的变动之间往往具有一定的相关性(Syversten,2004[12]).

考虑到无论新三板市场挂牌或创业板市场入市的门槛都较主板市场低,且两者的服务对象均为中小高科技企业,同时新三板企业在转板业务上多转为创业板,故相比较于沪深主板市场和中小板市场,同行业创业板中小企业上市公司更适合作为新三板企业的可比企业.在选择可比公司时,KMV公司认为EBITDA和销售收入是重要的参考指标.由于我国企业操纵利润的情况比较普遍,相比于EBITDA和销售收入,股票市场更看重企业规模,所以还将加入资产规模作为参考指标.

3.1.3 模型参数的设定

1)可比上市公司的股权价值

关于上市公司股权价值的研究很多,但到现在还没有一个比较权威的结论.根据张泽京等(2007)[24]对中小企业上市公司违约风险的度量研究,采用如下方法计算上市公司股权价值,即:

(5)

2)可比上市公司股权价值波动率

公司股权价值的波动率可以用收益变动率替代.在计算股票日收益率变动率的方法上,对于存在ARCH效应的股票运用GARCH(p,q)模型估计出相应的参数,对于不存在ARCH效应的股票采用移动平均法计算,再将其转化为年收益变动率.股票每年交易日取245天,计算公式为:

(6)

3)无风险利率

采用一年期SHIBOR利率作为无风险利率.

4)新三板企业的资产市场价值及其波动率

由于非上市企业股权的市场价值及其波动性难以直接观察,PFM模型原采取中位数对比法选取与非上市公司资产规模和相对获利能力接近的所有上市公司来计算,但是缺乏一定的精确性.由于缺乏庞大的数据体系,中位数对比法的操作性并不强.

KMV公司认为,EBITDA和销售收入是决定资产的市值及其波动率的重要指标.考虑到PFM模型关于资产市值及其波动率和公司的财务指标具有线性关系的假设,同时参考戴志峰等(2005)[13]采用回归方式来拟合上市公司资产价值及其波动率与相关财务指标的关系,自变量选取了代表盈利能力、企业规模、偿债能力、运营能力、资本结构在内的多种财务指标,拟合方程为:

Y=c+BX+ε.

(7)

其中,Y=(lnVa,σΑ)Τ,VA为企业资产的市场价值,σA为资产的市场价值的波动率,X=(ln(TA),EBITDA/TA,ALR,ROA,IT,CR,ART)T,TA为账面总资产,EBITDA为息税折旧摊销前利润,ALR,ROA,IT,CR和ART分别代表资产负债率、资产净利率、存货周转率、流动比率和应收账款周转率,c和B分别为常数项和财务指标的系数矩阵,ε代表误差项.

在此基础上,根据回归方程(7)即可计算非上市公司的资产价值及其波动率.

5)违约点的设定.

为了计算违约距离,需要先设定求出违约点.根据PFM模型中相同行业和地区的企业面对的销售和供应市场、劳动力市场相同的假设,可认为规模相当的中小企业上市公司违约点与新三板企业违约点相近,故结合中国金融市场的整体环境及彭伟(2012)[9]对中小企业违约风险的研究,设定新三板企业违约点的选取为:

DPT=1.11STD+0.65LTD.

(8)

其中,STD为短期负债,LTD为长期负债.

将利用违约距离DD来度量违约风险.违约距离值越大,公司资产价值距离违约点就越远,从而违约概率越小,那么说明公司的信用状况越好.

3.2 市场风险度量的模型选择

3.2.1 VaR模型的构建

在险价值即VaR的概念由J.P.摩根银行(1994)[25]提出,能够简单清晰地表示市场风险的大小,可作为反映所有市场风险来源的总体度量指标.其定义是指在市场正常波动下,给定一定时间区间和置信水平,某一金融资产可能遭受的最大损失,用数学形式表达为:

Prob(L(Δt)>VaR)≤1-α

(9)

其中,L(Δt)是指某一金融资产或者资产组合在特定持有期Δt的价值损失额,VaR表示给定置信水平α下的在险价值,即可能的资产损失上限.

常用计算VaR的方法主要是移动平均(MA)法和GARCH模型方法.GARCH模型法对残差项提出假设,通过对方差建模预测波动性和相关性,可以较好地好地捕捉了市场异方差的特点,解释波动率剧烈现象.基于GARCH模型的VaR计算主要有以下几个步骤:

第一步,对质押股票的对数收益率序列进行描述性统计,分析其均值、中位数、偏度和峰度等,验证该收益率是否符合“尖峰厚尾”的特征.同时观察正态检验的JB统计量,若不满足正态分布,则在此后分布上可以采用尖峰厚尾的t分布来代替正态分布.

第二步,用LM法检验质押股票收益率数据是否存在ARCH效应.只有存在ARCH效应,使用GARCH模型才有意义,否则宜采用MA模型.

第三步,对质押股票的收益率序列进行GARCH(p,q)模型拟合.根据AIC准则,并考虑系数的显著性确定模型的阶数p和q,选择适用的GARCH(p,q)拟合质押股票的收益波动率.通过方程拟合可以得出相应的均值和方差的等式,通过迭代计算出收益率的均值和方差.

第四步,计算VaR.根据计算出来的均值和方差来度量VaR,公式为:

VaRt=δ+zασt.

(10)

其中,zα为相应标准化分布的上侧分位数,α表示置信度,δ表示GARCH模型确定的均值,σt代表根据GARCH模型计算出来的条件方差,t为给定的时间区间.

3.2.2 基于VaR的质押率计算

股票质押融资风险防控的关键在于计算合理的股票质押率,即估算质押股票在未来一定时期内在规定的置信水平下的价值下限.根据2004年11月02日中国证监会发布的《证券公司股票质押贷款管理办法》( 银发〔2004〕256号)规定,股票质押率最高不能超过60%.将先从理论上计算股权质押率,验证该规定是否适用于新三板股权质押融资的风险防控.考虑到新三板实际股权质押率大部分集中在1至3折[注]资料来源:崔彦军.新三板股权质押率大大低于A股主板公司股票质押率.中国网财经. http://finance.china.com.cn/news/20160906/3893817.shtml.,再从质押率的理论值的角度判别实际操作中的风险防控程度.以下为质押率的计算公式:

质押率=(贷款本金/质押股票市值)×100%,

(11)

质押股票市值=质押股票数量×前七个交易日股票平均收盘价.

(12)

为了控制因股票价格波动带来的风险,设立了警戒线和平仓线,最低比例分别是135%和120%.当质押股票市值与贷款本金的比值低于135%时,贷款人有权要求借款人进行补仓.尽管规定了警戒线和平仓线,但真正平仓时依然会产生交易成本.

基于质押贷款收益与风险相当的原理,贷款本金=质押股票市值-质押股票数量VaR.考虑到135%的警戒线,则式(11)可以变为:

(13)

在式(13)中,质押股票数量、质押股票市值均可直接求得,但关键在于计算出VaR值.

3.2.3 相关性分析

以VaR度量新三板股权质押的市场风险,以企业违约距离度量违约风险,其本质都是概率分布的分位数概念.为了检验质押股票的市场风险与新三板企业的经营状况是否存在关联性,对新三板股权质押企业违约距离和质押股票的VaR做相关性分析.相关系数的绝对值越大,表示两者之间同向或反向变化的程度越大,根据其绝对值的大小来判断股权质押融资的市场风险是否与企业的经营状况存在线性关系.

4 样本选取及数据来源

选择2015年新三板股权质押融资行业前三的信息技术、材料和工业三个行业且质押期在一年以上的挂牌企业作为样本,剔除相关数据不全的样本共得到25个样本数据.其中涉及工业行业8家、材料行业7家、信息技术行业10家企业.

同行业可比上市企业样本来自于创业板,剔除相关数据不全的样本最后得到149家中小企业上市公司[注]根据工信部2011年公布的《关于印发中小企业划型标准规定的通知》在创业板上市公司中挑选中小企业上市公司,再根据WIND行业分类标准挑出与目标行业相同的企业.,其中工业、材料和信息行业分别为58、34和57家.计算可比上市公司股权价值波动率的数据来源于2012年1月1日-2014年12月31日的日收盘价格,可比上市公司的相关财务数据选自2014年底截面数据.无风险利率选取2012年1月1日-2014年12月31日的SHIBOR一年期利率.除SHIBOR一年期利率来自于上海银行间同业拆放利率网站,中小上市公司股票日收盘价来自国泰安数据库,其他相关数据取自WIND数据库.

5 实证分析

5.1 质押企业的违约风险评价

5.1.1 模型参数的计算

1)创业板可比公司的资产价值及其波动率

根据式(5)和式(6)可计算出创业板可比公司的股权价值和波动率,将上述参数及无风险利率的取值代入式(1)和式(2)中,通过迭代计算可得出创业板可比企业的资产价值及其波动率,其描述性统计见表1.

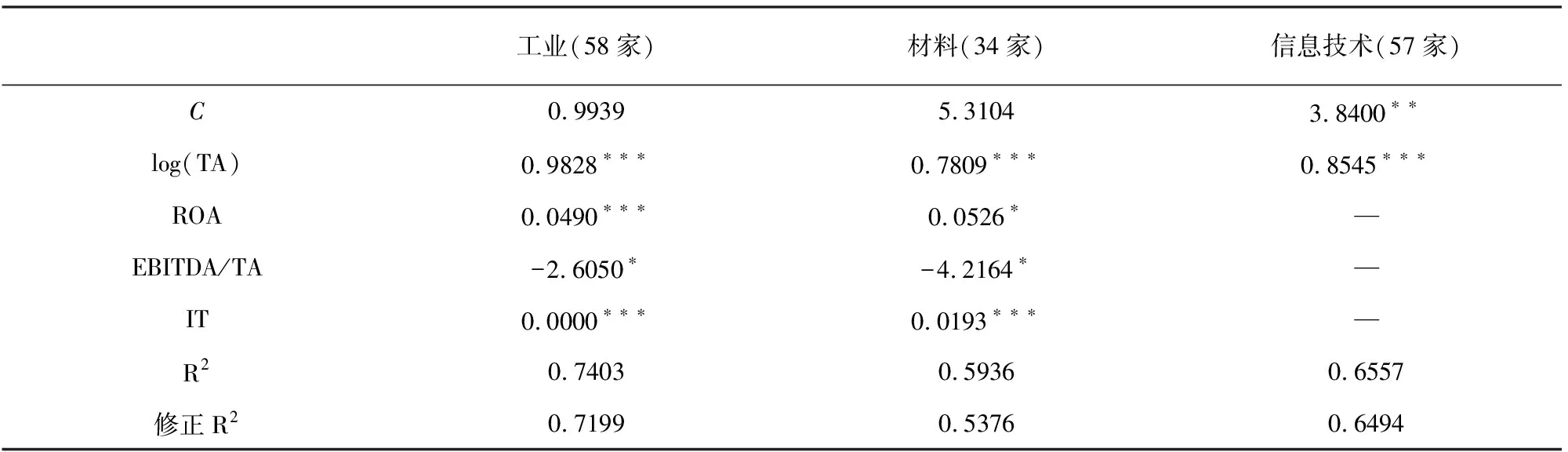

根据式(7)采用最小二乘法对创业板可比公司的财务数据进行拟合,通过逐步回归法拟合得到的回归方程系数如表2和表3所示.

将表2和表3中显著的系数代入式(7)中,得出不同行业可比企业资产价值及其波动率与财务数据之间的回归方程.

表1 创业板企业的资产价值及其波动率描述性统计 万元

数据来源:根据WIND数据库资料整理计.

表2 创业板可比公司的分行业资产市场价值回归方程系数

注:*、**和***分别代表在10%、5%、1%的置信水平下显著.

表3 创业板可比公司的分行业资产市场价值波动率回归方程

注:*、**和***分别代表在10%、5%、1%的置信水平下显著.

2)新三板企业的资产市场价值及其波动率

将不同行业新三板股权质押融资企业的财务数据代入表2和表3所示的回归方程,即可求出相应的资产价值及其波动率,其均值的分行业情况如表4所示.

表4 新三板股权质押融资企业的分行业资产价值及其波动率的均值一览表

5.1.2 违约距离的计算结果及分析

违约距离是衡量债务存续期限内资产价值距离违约点的相对大小,可以在一定程度上反映企业还债能力.为了计算违约距离,需要给出资产价值的预期值和违约点.以挂牌企业的2014年资产账面价值增长率代替资产价值增长率,根据式(4)计算资产价值的预期值;违约点则按照公式(8)选取.然后,根据式(3)即可求出新三板股权质押融资企业的违约距离,具体结果的描述性统计如表5所示.

表5 新三板股权质押融资企业的分行业违约距离一览表

通过表5可以看出,从行业违约距离均值来看,不同行业违约距离不同,其中,工业行业新三板挂牌企业平均违约距离最大(1.5191),信息技术行业次之(1.2189),材料行业最小(1.0736).标准差是反映数据离散程度的指标,工业、材料和信息技术行业违约距离的标准差分别是0.1127、0.1241和0.0877,均不超过0.15,说明3个行业内违约距离波动性不大.违约距离越小,违约风险相对越大.可见,新三板企业中工业行业违约风险最小,信息技术行业次之,材料最大.

进一步对新三板3个样本行业的违约距离进行独立样本检验,检验不同行业间平均违约距离是否具有显著性差异.检验结果发现,3组独立样本检测P值分别为0.000,0.000和0.0260,均小于0.05,因此拒绝原假设.三组均值之差的95%上、下限同为正值或者负值,说明三组违约距离之差与0的显著差异,说明不同行业违约距离均值存在差异,在统计意义上显著.

5.2 质押股票的市场风险评价

5.2.1 VaR及质押率的计算结果

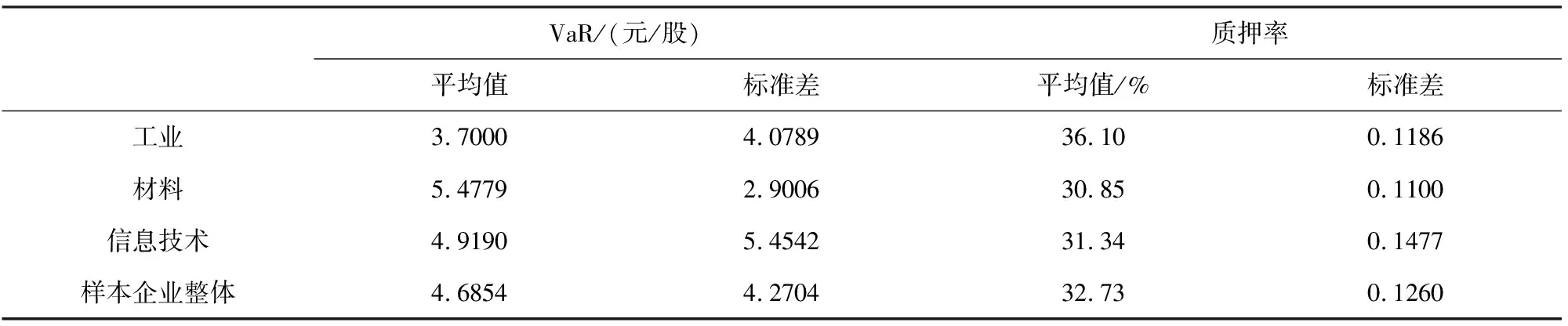

通过LM检验发现质押股票收益率数据均存在ARCH效应,故采用GARCH模型对VaR进行计算,得出新三板股权质押样本企业的VaR;将结果代入式(13),即可得出理论质押率.具体按行业归纳如表6所示.

根据表6中VaR的计算结果,材料行业的股权质押融资市场风险在3个行业中最高,信息技术次之,工业行业最小;但是VaR的标准差在行业间存在差异,信息技术行业的标准差最大.同时发现,不同行业的平均质押率不尽相同,材料行业质押率最低(30.85%),信息技术行业次之(31.34%),工业(36.10%)最大.3个行业质押率的标准差相差不大,说明这3个行业企业质押率分布集中差距不明显.

表6 新三板股权质押企业分行业的VaR及股权质押率一览表

从表6可以看出,基于VaR求出的平均股权质押率都低于《证券公司股票质押贷款管理办法》(银发〔2004〕256号)规定的60%,说明该法规并不适用对新三板股权质押风险的判断,对防控新三板股权质押的市场风险没有借鉴意义.从新三板市场的实践来看,2016年新三板股权质押率大部分集中在1~3折,对股权质押融资的风险防控有一定的作用.

5.2.2 相关性分析

上述对新三板质押股票的违约风险和市场风险的度量指标中,无论违约距离还是VaR其本质都概率分布的分位数概念.为了检验质押股票的市场风险与新三板企业的经营状况是否存在线性关系,直接对新三板股权质押企业违约距离和质押股票的VaR做相关性分析,具体结果如表7所示.

表7新三板股权质押企业违约距离与质押股票VaR的相关性分析

从样本企业整体来看,违约距离与计算出来的VaR之间的相关系数为-0.1287,并且其P值为0.5432,远远大于0.05,在95%的置信水平下应该接受原假设,说明违约距离和质押股票的VaR之间不存在相关性.分行业来看,材料行业和信息技术行业的相关系数绝对值较小,说明其相关性不强,工业行业相关系数绝对值接近于0.6,但是其P值大于0.05,故在95%的置信水平下显著不相关.可见,新三板企业违约距离与质押股票的VaR之间相关性不强,即质押股票的市场风险与新三板企业违约风险没有明显的同向变化或此消彼长的关系,新三板股权质押风险主要来源于市场股价的非理性变化.

6 结 论

选取2015年新三板股权质押融资名列行业前三的信息技术、材料和工业三个行业且质押期在一年以上的挂牌企业作为样本,以违约距离作为违约风险的衡量指标,采用PFM模型对我国新三板企业的违约风险进行了度量.同时,利用GARCH模型计算VaR,进而求出样本企业及行业的股权质押率.最后,对违约距离和VaR之间的相关性进行了分析.研究结果表明:1)PFM模型在一定程度上可以反映我国新三板股权质押企业的违约风险.不同行业新三板企业违约距离不同,并且具有显著性差异.新三板企业工业行业违约风险最小,信息技术行业次之,材料最大.2)基于GARCH模型的VaR法适用于对我国新三板市场股票质押融资的市场风险进行度量.不同行业股权质押融资的市场风险不同,材料行业股权质押风险最高,信息技术次之,工业行业最小.在此基础上计算得出的质押率与实际操作的比例基本一致.3)新三板企业市场风险与违约风险并不存在明显的相关性.股权质押融资风险主要体现在股价波动引起的市场风险上,与企业的经营状况没有直接关系.

为了保障新三板市场的健康发展,防范新三板股权质押融资风险,需要从源头上控制市场风险的产生.当前新三板挂牌公司股价上不封顶制度,使得部分投资者钻了制度漏洞,造成股价的高波动性.因此,通过涨跌幅限制的设立将有利于对股价波动引起的风险进行控制.