規範關聯方資金往來推動企業健康發展

2018-12-13

企業規模化、集團化經營過程中,關聯方資金往來比較常見,並且呈現出多元化的發展趨勢,鑒於內部控制制度的缺失或者未得到有效執行,關聯方,尤其是控股股東、董事、監事、高級管理人員,可能存在違反法律法規和公司章程占用公司資金的情況,因而損害到公司及其股東的利益。因此公司的關聯方資金往來,特別是非經營性資金占用的情況,在大陸A股或者新三板市場中,屬於監管機構重點關注的對象。

對於未來有A股上市或者新三板掛牌計畫的企業來說,通過了解法律規定、監管動態,及時認識關聯方資金往來問題的重要性及違法違規操作的法律後果,並儘早建立有效的內部控制制度,是十分必要的。

何為關聯方資金往來

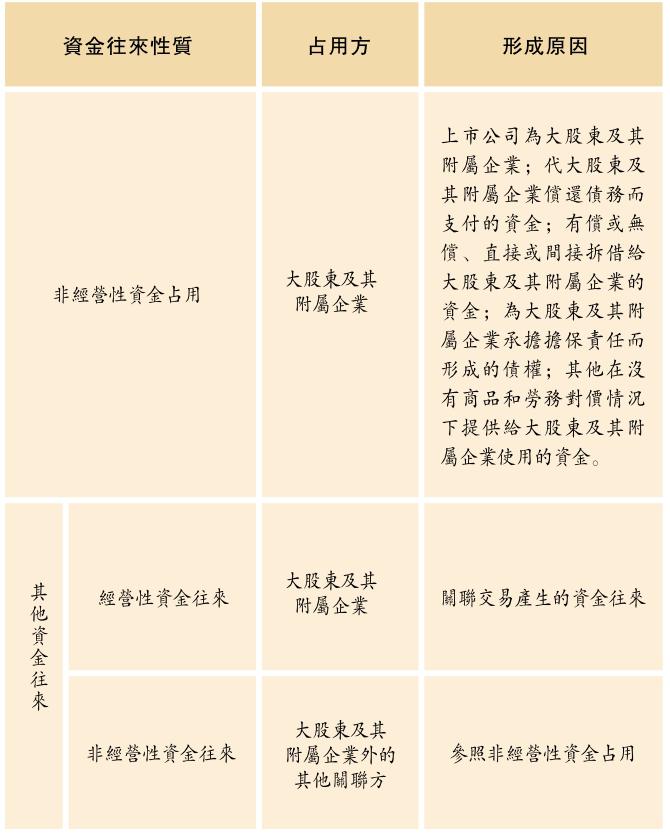

中國證券監督管理委員會(以下簡稱「證監會」)2005年頒佈的《關於集中解決上市公司資金被占用和違規擔保問題的通知》,曾明確定義過上市公司關聯方資金往來的含義,根據占用方和形成原因的不同,將關聯方資金往來分為非經營性資金占用和其他資金往來。

從監管力度探尋規範關聯方資金往來的方法

1.上市公司——嚴格控制

2017年12月,證監會與國家國有資產監督管理委員會修訂了《關於規範上市公司與關聯方資金往來及上市公司對外擔保若干問題的通知》(以下簡稱「《通知》」),對上市公司的資金往來行為進行了進一步的約束。《通知》明確,上市公司應嚴格限制關聯方經營性占用公司資金的行為,並禁止了6類非經營性占用資金的情況,包括有償或無償地拆借公司的資金給控股股東及其他關聯方使用;通過銀行或非銀行金融機構向關聯方提供委託貸款;委託控股股東及其他關聯方進行投資活動;為控股股東及其他關聯方開具沒有真實交易背景的商業承兌匯票;代控股股東及其他關聯方償還債務;證監會認定的其他方式。

《通知》以及交易所資訊披露相關規定還要求,註冊會計師在為上市公司年度財務會計報告進行審計工作中,應當根據上述規定事項,對上市公司存在控股股東及其他關聯方占用資金的情況出具專項說明,公司應當就專項說明作出公告;獨立董事應當就相關資金占用情況發表獨立意見;獨立董事應當對半年報報告期內發生或者以前期間發生但延續到報告期的控股股東及其他關聯方占用公司資金情況出具專項說明,並發表獨立意見。如存在大股東及其附屬企業非經營性占用上市公司資金的,上市公司應當在季報、半年報、年報的「重要事項」中增加披露具體內容。

2.新三板企業——監管趨嚴

對於新三板企業來講,由於監管力度遠不及上市公司,違規資金占用的情況屢禁不止,近年來,接連有媒體曝出掛牌公司淪為控股股東/實控人「提款機」的消息。2018年1月23日~26日,全大陸中小企業股份轉讓系統(以下簡稱「股轉系統」)開展集中整治行動,相繼對存在關聯方違規占用資金的23家新三板企業發出股轉警示函。

雖然《非上市公眾公司監督管理辦法》第十四條原則性的規定了公眾公司應當採取有效措施防止股東及其關聯方以各種形式占用或者轉移公司的資金、資產及其他資源,但操作層面的規定並不如上市公司具體。僅《全國中小企業股份轉讓系統掛牌公司資訊披露細則》第四十八條規定的資訊披露義務,掛牌公司控股股東、實際控制人或者其關聯方占用資金的,應當自事實發生或董事會決議之日起及時披露;掛牌公司發生違規對外擔保,或者資金、資產被控股股東、實際控制人或其關聯方占用的,應當披露相關事項的整改進度情況。雖然集中整治具有一定的威懾力,但股轉系統對類似《通知》中禁止性規定的缺失,是導致新三板企業的關聯方愈發肆無忌憚、違規占用資金的根本原因。

從法律後果了解違規資金占用的責任邊界

證監會在通報2018年稽查執法重點領域和工作部署時曾指出,今年將持續保持稽查執法高壓態勢,嚴厲查處侵蝕市場運行基礎、積聚市場重大風險、群眾反映強烈的各類市場亂象。其中實施「忽悠式」重組非法牟利的案件,例如大股東、實際控制人及上市公司董監高等人員通過違規擔保、資金占用、關聯交易等方式,惡意掏空上市公司的案件,嚴重損害上市公司利益,損害中小股東合法權益,成為查辦嚴重違法違規案件的重點之一。股轉系統年初的集中整治也明確了其對關聯方資金占用行為的監管態度。

目前上市/掛牌公司的監管制度主要是通過規範資訊披露的方式來約束關聯方資金往來,對於已經披露的違規行為要求上市公司及時整改;若未依法披露則根據具體情況,通過《證券法》、《證券市場禁入規定》等法律法規,追究上市公司和相關責任人員的行政責任;情節嚴重的可依據《刑法》第一百六十一條追究上市公司、直接負責的主管人員和其他直接責任人員的刑事責任。若證監會依法作出了行政處罰或依法被追究刑事責任的,結合《最高人民法院關於審理證券市場因虛假陳述引發的民事賠償案件的若干規定》等,投資人可以對虛假陳述行為人提起的民事賠償訴訟,追究其民事責任。

但目前的監管力度似乎仍然不足以整治當前的市場狀況,關聯方付出的違法成本遠小於違規資金占用所帶來的巨大收益。

在法律法規允許的範圍內,上市公司或者新三板公司允許存在合理的關聯方經營性資金往來,例如通過決策程序的關聯交易所產生的資金往來。但必須建立一套良好的內控制度,來防止關聯方通過資金占用方式損害公司及股東利益。資金往來的審核程式、財務專門檔案的建立、資金支付程序、責任人制度等,均須在內控制度中予以確定。

而對於已經上市或者掛牌企業來說,則需要內外兼修,不僅應當推動內控制度有效運行,還應當按照交易所的規定依法履行資訊披露義務,才能真正有效的保護公司及各位股東的切實利益。