2018年前三季度全球集装箱船市场回顾与展望

2018-12-13蔡敬伟

蔡敬伟

一、2018年前三季度全球集装箱航运市场形势

(一)全球集装箱船航运市场持续波动

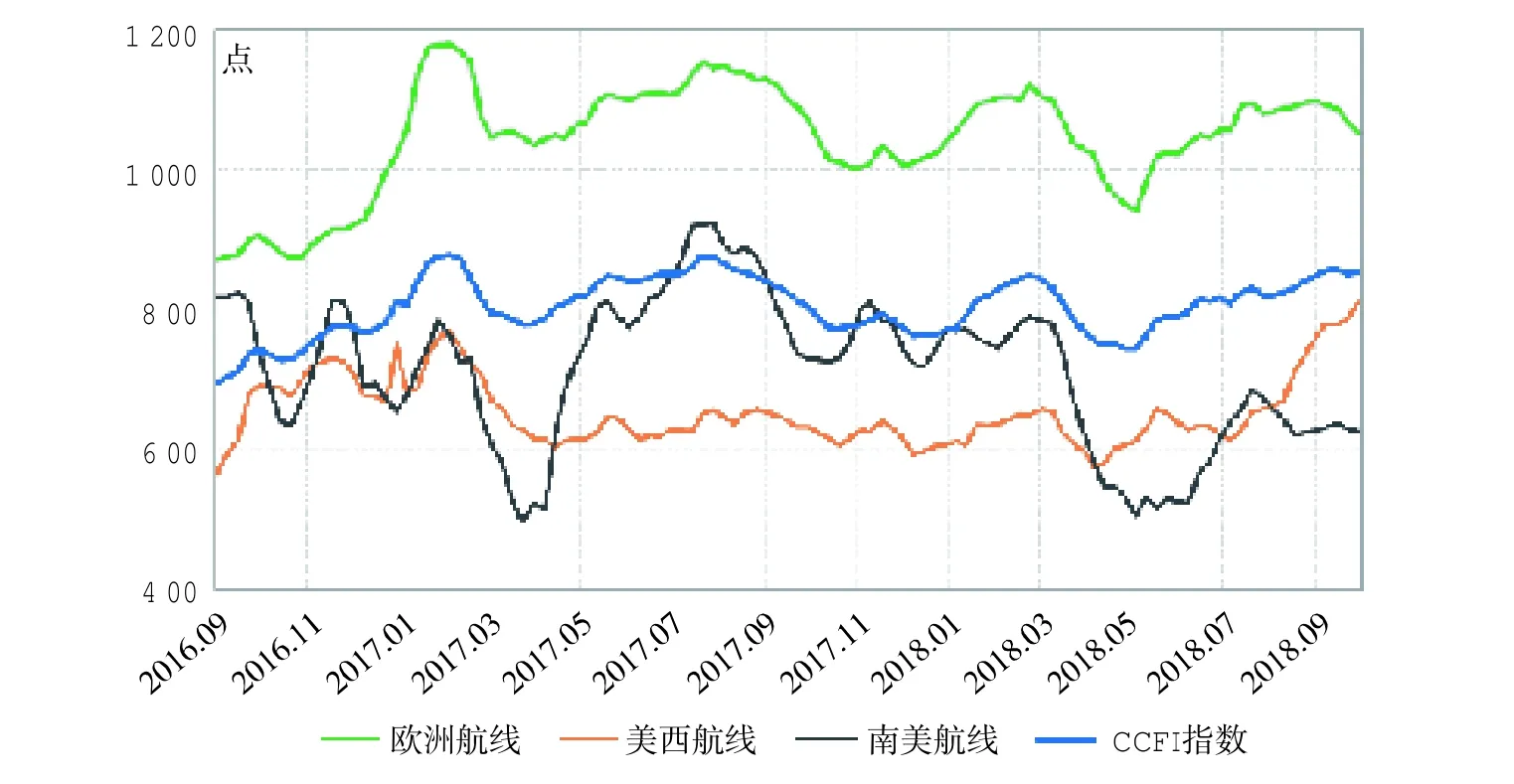

2018年前三季度,国际集装箱运输市场持续波动。年初以来,由于中美“贸易争端”尚未产生实质性影响,全球集装箱海运贸易仍十分活跃;但与此同时,船队规模扩张同样较快,特别是超大型集装箱船集中交付投放,导致相关航线运力供需关系改善力度有限;再加上部分航商采取了低价揽货的经营策略,市场运价不增反降。总体来说,前三季度CCFI持续稳定在740~850点之间,平均值为811点,同比微降2.8%;主要航线方面,欧洲航线、北美航线以及南美航线的运价指数平均值分别为1 058点、654点和643点,同比分别下滑4.3%、0.3%和14.5%。

9月份,集装箱主要航线运输行情持续稳定,CCFI稳中有升,月末收于854点,较月初的848点小幅上涨0.7%,本月月均值为855点,环比上涨2.6%,同比上涨3.9%。欧洲航线方面,传统旺季渐近尾声,市场货量有所下滑,运输需求有所回落,航线运价指数由月初的1 098点下跌至月末的1 053点,跌幅4.1%。北美航线方面,近期美国多项经济数据处于历史较好水平,市场运输需求处于相对高位,航线运价指数由月初的760点上涨至月末的809点,涨幅6.4%。南美航线方面,运输需求总体稳定,供求关系较为平衡,航线运价指数月末收于626点,较月初的627点微跌0.1%。上海航交所集装箱运费指数见图1。

(二)全球主要集装箱班轮公司业绩出现下滑

2018年以来,受全球集装箱航运市场行情波动以及燃料成本上升等因素影响,主要班轮公司经营业绩出现一定程度下滑,多家班轮公司出现亏损,从马士基航运等近10家班轮公司的情况来看,在上述公司中,仅万海航运出现3.91亿元新台币的盈利,但仍较去年同期下降44%。达飞轮船2018上半年营业收入为111.14亿美元,同比增长11.9%;但净亏损3 400万美元,较去年同期减少了3.46亿美元。赫伯罗特今年上半年营业收入为54.24亿欧元,同比增长20.1%,但净亏损为1亿欧元,较去年同期减少了5 800万欧元。中远海运集运2018上半年的营业收入为423.67亿元人民币,同比增长1.2%,但出现了15.84亿元人民币的净亏损,较去年同期减少了25亿元人民币。全球主要班轮公司2018上半年经营业绩情况见表1。

图1 上海航交所集装箱运费指数

表1 全球主要班轮公司2018上半年经营业绩情况

(三)全球集装箱航运市场集中化进程进一步加快

2018年4月1日,ONE正式开启运营。2016年10月31日,日本邮船、商船三井和川崎汽船达成协议,将原三家公司的集装箱班轮运输业务(包括海外码头业务)合并成立一家新的联合企业,名为Ocean Network Express(简称ONE)。ONE控股情况如下:川崎汽船占比31%,商船三井占比31%,日本邮船占比38%。通过整合和加强三大航运公司集运业务,ONE将寻求在全球集运网络和服务结构提供优质、具有竞争性的集运服务,以满足用户的需求。ONE通过整合日本三大航运公司的集装箱业务,将充分发挥三大航运公司的经验和合并后船队规模实力,提供85个服务环线和一个连接世界上200多个主要港口的全面网络。ONE表示,其集运业务的运作将有助于满足2017年7月1日公司成立之初制订的计划。

中远海运完成收购香港东方海外。2018年6月29日,中远海控收到国家市场监督管理总局反垄断局做出的《经营者集中反垄断审查不予禁止决定书》,决定对其收购东方海外股权交易不予禁止,交易各项先决条件全部满足。随后,联合要约方于7月6日向东方海外方所有股东发出要约的综合文件,Faulkner Global及上港集团BVI以每股港币78.67元作价,正式向东方海外全体股东要约。2018年8月3日,东方海外(国际)选举了新一届董事会,标志着东方海外正式加入中远海运。

根据法国知名海事咨询机构AXS-Alphaliner的统计数据,截至2018年9月底,全球前十大班轮公司的市场份额合计达到81.7%,较今年6月底80.9%的市场份额又有一定程度的提升,较2017年底的77.3%的份额更是提升了近4.4个百分点。值得关注的是,目前,中远海运集运已经取代达飞轮船成为全球第三大班轮公司,这也打破了欧洲班轮巨头长期占据全球集装箱航运市场三甲的格局,中国班轮公司在全球集运市场的竞争力也将进一步提高。全球主要班轮公司运力排名情况见表2。

表2 全球主要班轮公司运力排名情况

二、2018年前三季度全球集装箱船造船市场形势

(一)全球集装箱船新造船市场行情活跃

2018年前三季度全球集装箱船新造船市场行情活跃,共成交新船150艘,105万TEU,以艘数和TEU计,同比分别增长123.9%和62.3%。其中,从具体成交船型情况来看,新巴拿马型集装箱船和支线型箱船需求活跃,成交规模分别达到45.8万TEU和18.3万TEU,成交占比分别达到43.8%和17.5%。另外,15 000 TEU以上的超巴拿马型集装箱船也有少量订单释放,成交量为39.8万TEU,占比为38.1%。韩国现代商船下单订造20艘、39.84万TEU的超大型集装箱船,总价值约为3.15万亿韩元(约合28.4亿美元),成为今年以来集装箱船造船市场成交的最大一笔新船订单,订造船型包括12艘23 000 TEU和8艘15 300 TEU的超大型集装箱船。2006年以来全球集装箱船新船成交情况见图2。

图2 2006年以来全球集装箱船新船成交情况

(二)集装箱船新船价格持续稳步回升

2018年前三季度,全球集装箱船市场新船价格稳步回升。一方面,近年来钢材等原材料价格以及人工费用持续走高,不断抬升造船成本;另一方面,全球骨干船厂的订单已得到一定程度补充,造船市场的供需关系有所改善,船厂超低价抢单的迫切性开始减弱。新船价格方面,截至2018年9月底,克拉克松集装箱船新船价格指数为80点,较去年同期上涨10点,较今年年初上涨8点。从具体船型情况来看,截至2018年9月底,10 000 TEU和13 000 TEU超大型集装箱船的新船价格分别为9 950万美元和11 400万美元,较去年同期分别增长7.0%和5.1%;中型和支线型集装箱船价格方面,1 100 TEU、2 750 TEU和4 800 TEU的新船价格分别保持在1 900万美元、3 475万美元和4 975万美元,较去年同期小幅上涨13.4%、23.0%和14.4%。集装箱船典型船型价格变化情况见图3。

图3 集装箱船典型船型价格变化情况

(三)韩国船厂市场优势突出,日本船厂接单收获显著

2018年前三季度,中、日、韩三国船厂在集装箱船市场均有所收获,三国接单规模分别达到37艘、12.6万TEU,44艘、24.6万TEU和56艘、64.2万TEU,占比分别为12.1%、23.5%和61.4%。其中,韩国船厂在集装箱船建造市场,尤其是超大型集装箱船新船承接方面仍然保持了较为突出的优势,韩国三星重工获得了长荣海运8艘11 000 TEU的超大型集装箱船订单,以及现代商船5艘23 000 TEU的超大型集装箱船订单;现代重工不仅获得了英国佐迪亚克航运公司4艘14 952 TEU的超大型集装箱船订单,还获得了现代商船8艘15 300 TEU超大型集装箱船;大宇造船海洋获得了现代商船7艘23 000 TEU的超大型集装箱船。日本船厂方面,近年来,日本船厂在超大型集装箱船市场上收获显著,今年以来,今治造船共获得了34艘、22.1万TEU的新船订单,新船承接规模仅次于韩国现代重工位居全球第二,市场份额高达21.2%。中国船厂方面,江苏新扬子、福建马尾等船厂承接了一定规模新船订单,其中,江苏扬子江承接了希腊知名航运公司Costamare Shipping 5艘12 690 TEU集装箱船订单,成为今年前三季度我国唯一承接万箱级以上超大型箱船订单的船厂。2018年前三季度全球集装箱船新船承接船厂情况见表3。

三、后市展望

(一)全球集装箱航运市场供求关系将继续改善

从未来发展趋势来看,全球集装箱海运贸易量将继续保持增长,预计2018年和2019年均将实现5%的增速。运力方面,根据手持订单的交付期安排以及对拆解的预期,预计2018年和2019年全球集装箱船船队增速分别为4.1%和3.0%,低于同期海运量增速,全球集装箱航运市场供求关系将继续改善,市场行情将整体向好。但是,考虑到中美贸易摩擦升级的不利影响将在未来一段时间内显现,集装箱海运需求增长具有一定的不确定性,需要关注。

表3 2018年前三季度全球集装箱船新船承接船厂情况

(二)全球集装箱航运市场并购重组举措仍将持续

从全球集装箱航运业的发展态势来看,在当前市场低运价和高油价的环境下,兼并重组成为班轮公司们不得不面临的选择。据路透社消息称,法国达飞轮船已就收购德国赫伯罗特进行接触性谈判,但被赫伯罗特主要股东拒绝,不过,达飞轮船仍计划在市场继续寻找收购机会。此后,业界也一直在传闻,达飞轮船会把目光投向长荣海运,但是长荣海运并不承认。从长远来看,收购重组仍将是全球集运行业摆脱运力过剩、恶性竞争和运价困境的必然选择,必须进一步进行整合,减少班轮公司的数量。

(三)全球集装箱船新船需求将有所释放

在全球集装箱航运市场行情复苏和第一梯队班轮公司船队升级扩张的背景下,全球第二、三梯队的大型班轮公司将释放一定批量订单,以维持市场竞争力,满足未来环保需求;同时,支线箱船的运力新增与更新空间仍然巨大,值得持续关注。