区块成本核算与分析探讨

2018-12-10李林魏三林

李林 魏三林

【摘 要】 在经济进入新常态下,企业以“质量和效益”作为发展中心,通过创新来实现价值链提升,本文研究了区块核算与分析必要性,提出了成本控制的改进措施。

【关键词】区块划分;核算与分析

一、前言

开展区块成本核算和分析,以提升单位发展“质量和效益”为中心,这是当前及以后一个时期经营管理的主要任务和工作目标。推动成本分析指导生产经营活动,促进生产经营与成本管控深度融合。正确评价区块无效、低效、有效,为投资决策提供参考依据 。

二、区块划分存在问题

华东油田1990年以前以试采为主,1990年开始转入正规开发。目前投入开发的19个油田共划分为19个开发区块,现有区块划分主要存在以下3个方面的问题:

一是区块划分多而散,不利于区块统一管理,难以对各区块进行评价分析,同时对区块成本归集、汇总也不太准确。

二是油田单个区块储量规模小,部分区块各项管理指标均较低,也不利于目标管理。统计现有19个开发区块中的陶思庄、溪南庄、殷庄、角墩子、储家楼、准建、吕家庄等7个开发区块地质储量一般在30—125.77×104t,由于开发历史较长,且大都处于高含水开发后期,各项指标均较低,不利于调动区块管理人员的积极性。

三是部分区块处于高含水、高采出阶段的开发后期,基础井网瘫痪,开井率偏低,个别区块仅1至2口井生产,多种因素制约使得此类小区块指标偏差,影响整体指标考核。

三、区块整合重新划分

结合地下地上实际情况,由原来的19个油田开发单元,整合调整后形成“6+1”新的区块,重新划分后的区块成本核算主体与行政组织架构主体相一致,不存在一个区块二个采油管理区,为区块成本准确核算提供基础条件,对各区块的生产运行、油藏工程、采油工程、经营管理的指标分析、评价提供了基础。

四、区块成本核算

区块成本核算以生产的油气为核算对象,按费用要素分为原材料及主要材料、电、职工薪酬、燃料油、折旧及折耗费、外包劳务费、运输费等设置会计科目,按生产过程划分为:油气提升成本、驱油物注入成本、井下作业成本、油气处理成本、测井试井成本、油区维护成本、制造费用等。各采油管理区必须建立严格的计量验收工作制度,为区块管理和成本核算提供准确可靠的数据,按照系统化、规范化、台账化、图表做好化原始记录的管理。材料的收发领、退都要经过计量和验收。职工薪酬按各区块人员配备的成本中心划分情况HR系统自动进行集成,严禁各区块基于考核目的而进行成本费用调剂。以油藏经营管理单元作为一个成本中心或成本中心组,成本中心按生产过程分为不同的成本中心类型,一个成本中心对应一个成本中心类型。能分清受益对象的,直接计入相应类型的成本中心;不能分清受益对象的,按产量、开井口数或人数等标准计入相应类型成本中心。形成横向“区块+过程生产+成本中心”,纵向是“费用要素+费用金额”的ERP架构模式。

五、区块成本分析

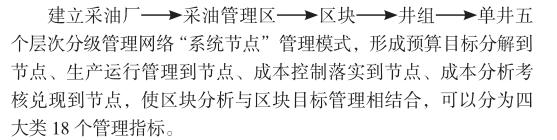

1.管理模式与考核指标建立

2.数据的分析

成本指标由财务部门负责管控与分析。对各区块全月各项指标进行综合分析,同时在区块之间进行指标先进评比。发现生产过程中短板的指标进行讨论。以补短板为目标,形成不断优化目标、分步追赶目标氛围。使区块指标落实有目标、执行有监督、完成有分析。分析结果有反馈、反馈结果有应用“的全过程有效管理机制,向精细管理要效益,向成本控制要效益,推行以效益为导向的考核管理机制。2014年以来推行区块分析与区块成本目标管理相结合,各区块吨油操作成本大副度下降。

区块间单位完全生产成本、操作成本有一定的差异,与纵向进行了对比分析都与以前年度的同期进步很大,在原油价格$80/ bbl(3480元/吨)情况下,茅山区块为高效区块;洲城区块、草舍区块为有效区块台兴区块;张家垛区块、腰滩区块、外围区块为无效区块。

3.降本增效的管理工作

2014年与2013年相比较,商品量增长了15.71%,吨油生产成本2151元/吨到2432增长了13.06%。增长的主要原因吨油折耗费增加350元/吨增长了26.34%,主要原因是原油增量部分投资大,折耗增加同时部分新投井期初产量没有达到方案要求。操作成本下降93元/吨下降了11.31%,主要开展了各项降本增效管理工作:

(1)优化组织架构,实行井组整合,由原来看井改为巡井,推行“帅垛采油模式”,实现了增产不增人,提高了劳动生产率。

(2)加快管网、路网建设减少原油倒运费和维护费,提前谋划电网,实行钻井、采油电网一体化管理减少自发电用燃料费用。

(3)推行井下作业项目化管理,成立井下作业项目管理组,从油水井躺井后的设计编审到作业施工,由采油管理区对过程中各环节控制。

(4)推动油田数字化建设,先后完成油井远程监控和计量、长输流程生产压力监测等软硬件建设,出台相应配套的管理制度,为实现“网上巡井”提供技术支撑,形成信息化生产指挥应用平台。使得生产过程数字化、模块化、制度化。

六、结论

通过上述分析得出结论是:

一是区块成本核算是区块成本分析的基础,区块分析是促进区块成本核算,是衡量区块投资效果的标尺,是投资方案开展后评估的依据。

二是坚决树立“以效为先”的油田开发工作思路,要解决好油田开发“重投入轻产出”的问题。转变“不惜代价搞开发”的思想,抓好方案设计的经济性、及时性、可操作性,源头上控制开发生产的投资。以提高储量动用率、产能达标率、产能贡献率、方案符合率为目标,全面推广“方案论证系统化、技术应用集成化、运行监督精细化、钻采工程一体化”产能建设模式。系统化推进,常态化运行,整体化见效,提高开发生产效益。

三是完善以投资项目过程管理为核心的投资管控机制。对投资项目实行项目管理,全过程监控,全方位跟踪,提高投资效益,解决经营管理“只花钱不算账”的问题。今天的投资就是明天的成本。深化经济运营的精细管理。项目前期论证和方案优化,切实做到精细管理节约成本、科学开发优化成本、技术创新降低成本、节能减排控制成本,进一步提高经济运营质量。不断完善经营考核机制,完善经济预警、经营问责和责任追溯制度”,做到发问题及时反馈、及时调整提高开发调整决策效率。

四是成本管理从注重成本核算向成本控制的转变,提高企业竞争能力。成本经营性控制向成本的规划性控制转变,才能降低成本,实现成本管理目标。从静态成本管理向动态成本管理转变,需要从成本结构的动态关系上,系统分析、控制成本。

五是在油价下降和内部成本刚性的增长等不利因素下,继续开展好“经营一元钱,节约一分钱”创新创效活动和 “改善经营管理合理化建议”,更加注重价值创造能力,將生产经营、经济效益两条工作主线深度融合,通过健全制度、强化执行,规范现场工艺流程,规范生产操作规程,规范设备运维管理。 有力促进各区块走质量发展和效益发展之路。

参考文献:

[1] 赵振智,滕涛.油田企业战略价值链分析及其管理应用思考[J].价值工程, 2011(08).

[2] 杨光海.我国石油开采业可持续发展战略研究[D]. 中国地质大学(北京) , 2007.

[3] 张碧雪.采油成本精细化管理研究[D]. 东北石油大学 2011.

[4] 张更立.我国国有石油企业可持续发展研究[D]. 大庆石油学院, 2007.

作者简介:

李林(1977—),男,江苏南通人,学历:研究生,职称:政工师,主要研究方向:人力资源管理及成本分析。