产权性质差异、企业社会责任与财务绩效

——基于供给侧改革背景下的研究

2018-12-10

(枣庄学院经济与管理学院 山东枣庄 277110)

1 研究背景与问题

近年来,中国经济在供给侧改革背景下进入了一个全新转型发展期,即经济增长开始减速。究其原因,一方面由于我国以制造业为主体的第二产业的产能过剩日趋严重,劳动力等资源不断向新业态及服务业转移,产业转移倒逼经济的结构性减速。另一方面由于我国经济长期高速增长模式下对自然及社会资源的过度依赖,历经四十年的发展,经济发展与社会环境之间的矛盾倒逼经济减速。因此,党中央于2013年秋正式提出,适合中国经济发展需要的供给侧改革的思路,从而为我国经济社会持续健康发展提供更广阔的空间。

毫无疑问,供给侧改革的微观主体在于企业。这是因为企业不仅是“经济实体”,也是“社会公民”。所以,供给侧改革下使得企业的经营和发展模式迎来新的变革,尤其在“新旧动能转换、环保治理”等举措的倒逼下,中国企业将要承担起比过去更多的社会责任。据润灵环球的企业社会责任报告结果显示,2016年我国沪深两市自愿披露企业社会责任的企业为747家,为2006年的4.42倍,十年间实现了超大幅度的倍增,也足以说明我国各行各业在其社会责任的履行方面已呈现一个良好的发展势头。同时,南方周末于2014年,对中国企业社会责任榜的评价指标体系进行了全新的调整,对企业社会责任的评价指标体系进行了全面的细化,并加大了除经济指标和合规指标之外的环境指标和社会指标的比重。

对此,本文以2012—2016年沪深两市A股企业为研究样本,系统地对企业社会责任行为及其行为变化与财务绩效之间的关系开展研究,这对企业社会责任理论发展及指导企业履行社会责任行为均具有重要的指导意义。

2 理论分析与研究假设

经过对相关文献的回顾,企业社会责任问题一直是学术界讨论的热点。而且绝大多数的社会责任的研究主要集中于财务绩效的相关关系。从研究结论来看,企业社会责任与财务绩效之间的关系在学术界至今尚未得出一致性的结论。究其原因,主要是不同学者之间存在“研究样本选择、指标体系建立、时间周期变化、研究方法”等方面的差异所致。具体而言,企业社会责任与财务绩效之间最常见的关系为:正影响、负影响及交互跨期影响三类,而对企业社会责任行为的变化与财务绩效之间的关系鲜有研究。

2.1 企业社会责任与财务绩效正向影响

Cornell & Shapiro研究发现,企业履行社会责任行为对企业形象可以起到美化的作用,还能够提高企业的外在声誉,从而对企业带来较好的财务绩效[1];Cohen D A研究发现,在履行社会方面低污染的企业行为,可以带来较好的财务绩效[2];Preston & O’Bannon研究发现,企业维护“产品和服务责任、社区环境责任”等方面的声誉,可以带来较好的财务绩效[3];沈洪涛、王立彦等研究发现,企业社会责任表现与企业声誉两者存在相关影响,而且企业社会责任既能提升企业声誉,又能提高财务绩效[4];唐芹和郑少锋研究发现,金融业企业对股东、员工、社区、政府履行社会责任时,企业的财务绩效则会更加突出[5]。

由此,本文提出假设1:企业社会责任行为与企业财务绩效存在正相影响。

2.2 企业社会责任与财务绩效负向影响

Freedman研究发现,纸浆和造纸行业履行企业社会责任与财务绩效呈现短期内的负相关的关系[6];Hillman & Keim研究发现,承担社会责任的企业在社会责任方面所进行的成本及资源方面的投入,与未承担社会责任的企业相比,在同等的市场竞争中反而会成为劣势[7];温素彬和方苑研究发现,企业履行社会责任相关的行为活动,对企业会带来负面影响[8];朱金凤、杨鹏鹏研究发现,企业对员工的社会责任、企业对供应商的社会责任,分别与财务绩效呈现显著的负相关关系[9];李伟研究发现,交通运输行业履行企业社会责任与财务绩效之间呈现负相关关系,而且我国企业履行社会责任时缺乏主动性和自觉性[10]。

由此,本文提出假设2:企业社会责任行为与企业财务绩效存在负相影响。

2.3 企业社会责任与财务绩效存在滞后影响

张兆国、靳小翠研究认为,不仅滞后一期的企业社会责任与当前的财务绩效之间存在显著的正向影响,而且当期的企业社会责任与当期的财务绩效之间存在相互影响[11];赵莉研究认为,我国金融企业的社会责任与财务绩效之间存在特定的相互影响关系[12];尹开国、刘小芹研究认为,企业社会责任不仅对当期财务绩效有正向影响,而且当期社会责任与当期财务绩效还存在相互影响[13]。这主要因为企业履行社会责任需要一定的时间周期,才能形成企业声誉或者潜在的社会资本,然后才能转化为企业竞争力,使滞后一期的社会责任对财务绩效仍然存在正向影响。

由此,本文提出假设3:滞后一期的企业社会责任与财务绩效存在正向影响。

2.4 企业社会责任行为变化与财务绩效存在影响

我们通过以上相关分析所得的企业社会责任与财务绩效关系的逻辑机理中可以得知,二者之间存在一定的相关关系。相反,企业社会责任行为若发生某种程度的变化,是否也会导致财务绩效产生不同程度的变化,即企业社会责任行为变化与财务绩效之间具备某种关联性。尽管这一关联性鲜有学者深入研究,但本文仍以探索者的心态对二者之间的关联开展研究。其中,朱华伟、涂荣庭研究认为,企业履行社会责任的变化,会影响公众的态度发生不同程度的变化。在企业积极履行社会责任时,公众对企业的态度会变好。相反,企业一旦停止履行社会责任,则会让公众对企业的态度变差,而且主动停止比被动停止履行企业社会责任的危害更大[14];关雪研究认为,企业积极履行社会责任不仅会带来较好的财务绩效,而且还为企业节约成本。此外,随着企业社会责任行为的变化,总会给企业带来正向的财务绩效变化,而且企业减少社会责任的行为会对企业造成损害[15]。基于此,本文研究企业社会责任行为的变化与财务绩效及财务绩效的变化之间是否存在相关关系。

由此,本文提出假设4:企业社会责任行为的变化与财务绩效存在正向影响。

假设4a:企业社会责任变化量与财务绩效存在正向影响。

假设4b:企业社会责任变化量与财务绩效变化量存在正向影响。

3 研究设计

3.1 数据来源及样本选取

本文选取2012年至2016年沪深两市A股上市企业,共计840家企业,3362个研究样本,并对原始数据经过以下几个方面筛选和处理。首先,本文删除了企业社会责任得分缺失的企业,以及能够体现财务绩效的状况缺失的企业。其次,本文删除了ST和*ST类型的企业。因为该类型企业财务状况的异常性,最终会影响数据分析结果的可靠性和真实性。但是,本文考虑到金融保险业履行社会责任较多,未对该类企业进行剔除。再次,对于财务指标中有个别缺失的现象,本文采用年度行业的中位数指标对其补充。这是因为利用中位数对个别缺失值进行补充,一方面能够保证样本的有效数量,从而保证研究具有一般性;另一方面,能够除去行业内企业最大值和最小值的影响,从而避免因极端值的出现而导致标准方差过大。最后,得出沪深两市A股818家企业,共计3341个样本。本文所需的财务数据来源于国泰安数据库(CSMAR)、锐思数据库、润灵环球(RKS),利用SPSS25.0对样本进行了多元回归分析。

3.2 研究变量及定义

为了下一步开展实证研究,本文对于选取的相关研究变量进行全面梳理,并对被解释变量、解释变量以及控制变量进行了详细的说明(见表1)。

3.2.1 衡量财务绩效的利润性财务指标

通过对前人相关文献分析发现,能够反映财务绩效的指标较多。其中,在前人研究中使用较多的为:反映市场价值的托宾Q值(Tobin Q);反映会计账面价值的总资产报酬率(ROA)、净资产报酬率(ROE)。以上财务指标均能够从不同的方面反映企业的财务绩效状况。

而本文选择能够体现市场价值的托宾值(Tobin Q)作为反应企业财务绩效水平的指标。这是因Tobin Q大小不仅能够反映综合性的企业价值,而且也能反映企业未来盈利的多少。因此,Tobin Q的大小既可以作为管理者未来是否履行其社会责任的一个重要的预期参数,也可以作为衡量企业的管理者经营业绩的重要参数。

3.2.2 衡量企业社会责任

本文选择使用润灵环球责任评级(RKS)企业社会责任报告评分作为衡量企业社会责任的行为。这是因为润灵环球作为为数不多的第三方企业社会责任评级的专业机构,能够较为全面衡量企业社会责任的履行状况,而该机构所采用的“量化信息的MCT评级体系”可以全面衡量企业社会责任。具体来看,该评级体系包含四个部分的评级:第一部分,M值为整体评级,权重为30%,满分30分,包括企业战略、企业治理及利益相关方三个方面;第二部分,C值为内容评级,权重为45%,满分45分,包括经济绩效、劳工与人权、环境、公平营运、消费者、社区参与及发展等六个方面;第三部分,T值为技术评级,权重为15%,满分15分,包括创新、规范性、透明度和可信度等六个方面;第四部分,该评级体系为消除行业的误差,还参考国际权威的社会责任标准ISO26000,设立了行业指标i值,权重为10%,满分10分。

3.2.3 控制变量

为了更好地研究企业社会责任行为及其行为变化对财务绩效的影响,本文参考现有的相关研究,并考虑到营业收入增长率、资产负债率、总资产周转率、第一大股东持股比例、产权性质等相关因素有可能影响企业的财务绩效,所以,选择了表1中的几个指标作为控制变量。

表1 变量及其定义

3.3 研究模型

为了检验前面所述的四个基本假设,本文构造四个基本模型。模型1为了检验假设1:企业社会责任行为与企业财务绩效存在正向影响,反之,检验假设2。模型2为了检验假设3:滞后一期的企业社会责任与财务绩效存在正向影响。模型3、模型4为了检验假设4:企业社会责任行为的变化与财务绩效存在正向影响。

(1)

(2)

(3)

(4)

其中,β代表回归系数;ε代表误差项;i,t分别代表第i家公司在第t期。

4 实证结果与分析

4.1 描述性统计分析

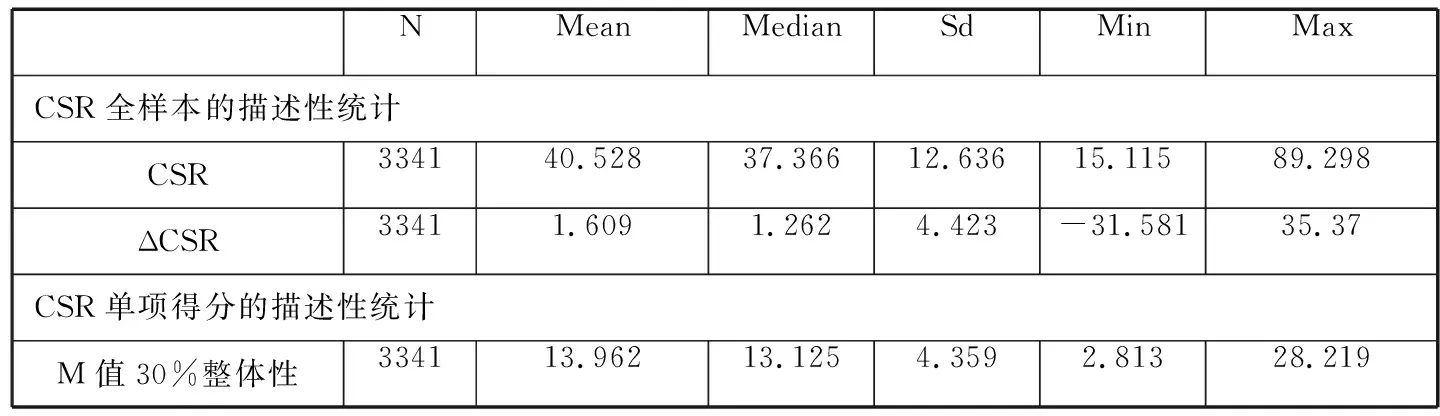

为了更加全面地了解各变量数量变化的具体情况,本文对把被解释变量、解释变量以及控制变量分开进行描述性统计分析,结果如表2、表3所示。

表2 被解释变量与控制变量的全样本描述性统计

注:资料来源于国泰安数据库。

从被解释变量和控制变量的统计结果可以看出(如表2所示),Tobin Q 的标准差为1.586,均值1.543,说明离散程度均相对较小,且相对较为稳定。但是,从ΔTobin Q来看,虽然标准化的方差相差不大,但是最大与最小值差距却较大,这说明我国沪深两市A股企业的财务绩效变化的不平衡现象较为突出。另外,从营业收入增长率来看,上市企业之间的成长性差距较大;从企业的规模来看,上市企业的规模存在一定的差距。

从企业的CSR的全样本描述性统计结果可以看出(如表3所示),CSR的平均数大于中位数,这说明全样本的CSR中较大的数值相对较多;CSR最大值与最小值之间存在较大差距,这说明在全样本中各企业履行社会责任的情况存在较大的差距。所以,可以粗略地判断沪深两市上市企业履行社会责任并不均衡。另外,从CSR的变化量可以看出,ΔCSR的平均值大于中位数,说明绝大多数的企业的社会责任行为具有逐年增加的特点。但是,从ΔCSR的最大值与最小值的差距较大,这点可说明既有履行社会责任较为积极的企业,也存在履行社会责任消极的企业。

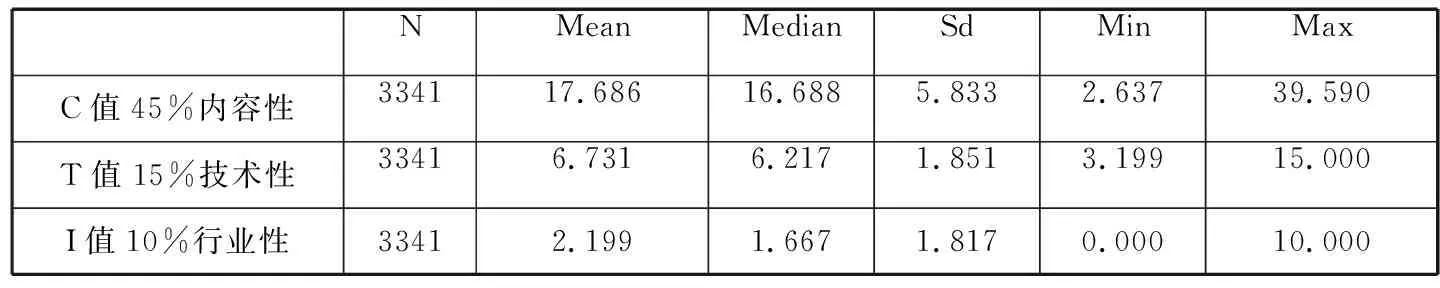

表3 企业社会责任描述性统计

续表3

注:资料来源于RKS数据库

另从CSR单项得分的描述性统计结果可以看出,M值、C值、T值、I值各项得分的标准方差并不大,而且与各自的平均数相差不大,说明沪深两市绝大多数企业均能够较全面地履行社会责任。但是,各单项值的最大值和最小值得分却存在较大差距,这说明各家企业履行社会责任的范围有所不同。

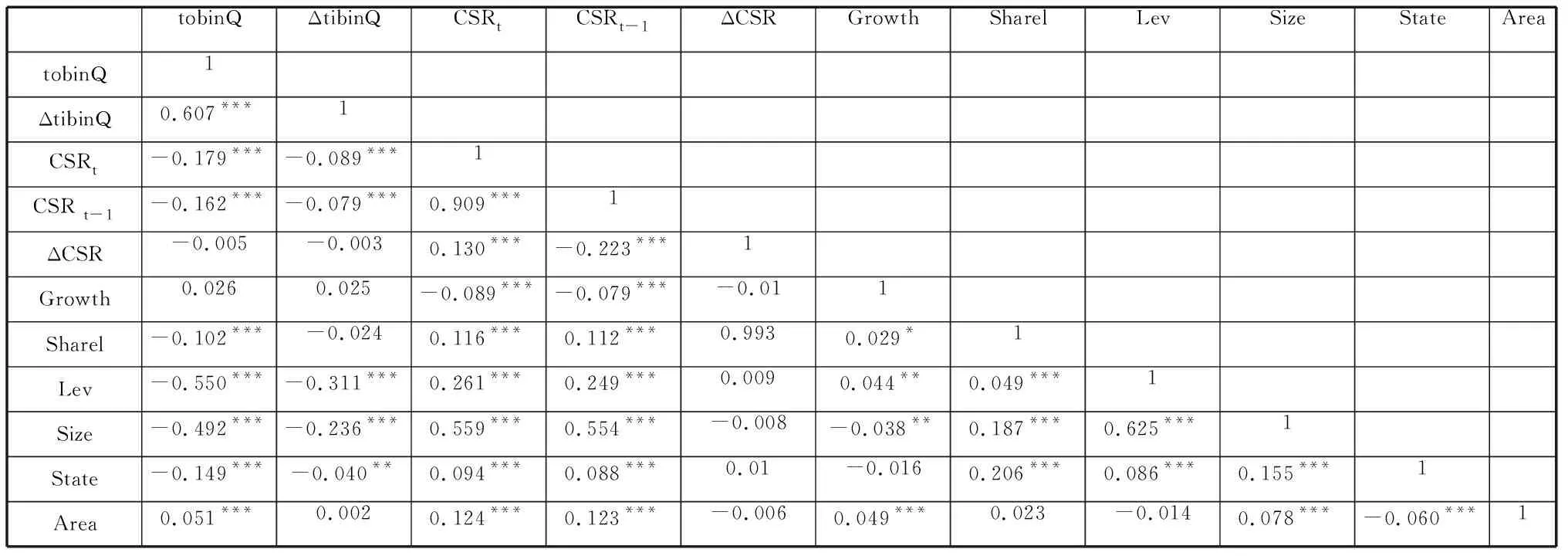

4.2 主要变量的相关性分析

从主要变量的相关分析结果可以看出,如表4所示,无论是当期企业的社会责任,还是t-1期的企业社会责任均与衡量财务绩效的利润性财务指标存在显著的相关关系。因此,初步可以判断履行企业社会责任的行为与财务绩效之间存在一定的相关关系。

表4 主要变量的相关性分析

注:*、**、***分别通过0.1、0.05、0.01的置信的区间检验。

从所选择的控制变量中的资产负债率、企业规模、第一大股东持股比例等均与财务绩效存在相关关系;股权性与地区经济状况也均与企业的财务绩效水平有显著相关关系。另外,各变量系数也均在0.6以下,说明变量之间存在共线性的可能性较小。综上,可以初步判断所选择的研究变量的质量相对较好。

4.3 回归分析结果

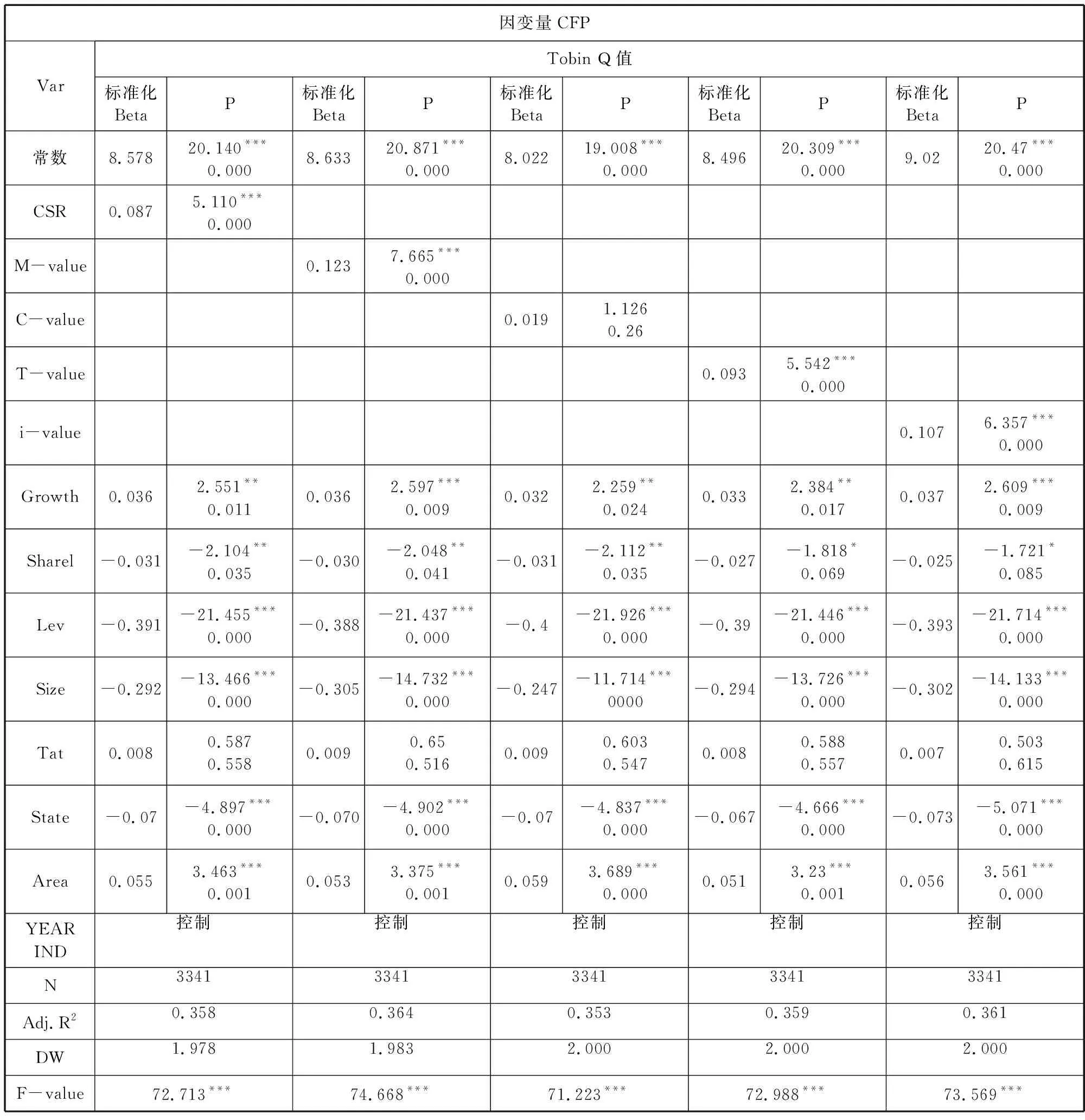

从回归的结果可以看出(如表5所示):第一,企业履行社会责任的行为与财务绩效(Tobin Q)在1%的显著性水平下呈现正相关,相关系数为0.087,这说明企业履行社会责任越多,企业的财务绩效越好。另外,企业社会责任的单项得分M、T、i值与财务绩效(Tobin Q)均在1%的显著性水平下呈现正相关,相关系数分别为0.123、0.093、0.107,这进一步说明企业履行社会责任能够提高财务绩效水平。第二,企业的营业收入增长率和地区经济水平均与财务经济呈现显著的正相关,这说明企业营业增长越明显,地区经济越发达,企业的财务绩效越好。第三,企业的资产负债率、第一大股东持股比例均与财务绩效呈现显著的负相关,这说明企业的负债率与第一大股东持股比例越高,企业的绩效就越差。第四,企业规模与财务绩效(Tobin Q)显著负相关,这主要是因为Tobin Q=企业的市场价值与资产重置资本比值,而企业规模越大时,则需要的企业重置资本越高,所以,会导致Tobins Q值较小。综上所述,假设1:企业社会责任行为与企业财务绩效存在正向影响可以通过验证,进而否定假设2。

表5 回归分析结果表(CSRt→CFPt)

注:*、**、***分别通过0.1、0.05、0.01的置信的区间检验。

从表6的第一列中的回归结果可以看出(如表6所示),企业的滞后一期的社会责任履行行为与财务绩效在1%的显著水平下成显著的正相关,相关系数为0.109,这说明滞后一期的企业社会责任能够促进财务绩效的提高,恰好验证了假设3:滞后一期的企业社会责任与财务绩效存在正向影响,与张兆国、靳小翠等(2013)的研究结论相一致[11]。这主要是因为企业通过履行社会责任,往往首先形成企业声誉或者潜在的社会正能量,而无论是声誉的培养,还是能量的增强,均需要一定的时间周期,然后才能转化为现实生产能力或者是外部竞争力,使社会责任对财务绩效的正向影响滞后。

表6 回归分析结果表(CSRt-1、ΔCSR→CFPt、ΔCFPt)

注:*、**、***分别通过0.1、0.05、0.01的置信的区间检验。

另外,从表6的第二列、三列中的回归分析结果发现,企业履行社会责任的变化量对财务绩效及财务绩效的变量均未通过显著性检验,这说明当前沪深两市A股企业履行社会责任的变化量不能非常明显地影响其财务绩效水平,所以,假设4未能够通过检验。这主要是因为当前我国沪深两市A股企业在履行社会责任时,虽然逐年增加社会责任的履行范围,但是,其社会责任整体的变化量比较低。另外,从对社会责任描述性统计中也发现,整体企业ΔCSR的平均为1.609,说明履行社会责任绝对增量并不大,而且中位数为1.262,相对较小,进一步说明整体企业ΔCSR,虽然有所增加,但是增量并不大。

5 拓展性分析

从本文的以上分析可知,不仅滞后一期的社会责任对当期的财务绩效有显著的正向影响,而且当期的社会责任对当期的财务绩效也有显著的正向影响。那么,在不同产权性质的企业下这种关系是否还会继续保持?本文又针对不同产权性质的企业的社会责任行为与财务绩效的关系做了进一步的拓展性分析。本文从产权性质的角度,把所选择的有效样本企业分为国有控股和非国有控股两大类。从现有的文献中发现,以产权性质差异性的角度,研究企业社会责任行为与财务绩效的关系相对较多。但是,通过对全样本分析后,再具体分组细化研究的文献相对较少。

其中,李建林的研究认为,国有控股企业履行社会责任并没有提升财务绩效,而民营企业及外资参股企业履行社会责任对其财务绩效有显著的正向影响[16]。王文成、王诗卉的研究认为,中国国有企业社会责任与企业绩效之间存在联动效应,而且二者之间的关系相辅相成,相互促进[17]。董淑兰、严秀丽的研究认为,国有企业中级社会责任履行得更多,而且民营企业则是基本社会责任和高级社会责任履行得更多。其中,国有企业对员工、消费者、政府的关注度更高;相反,民营企业对投资者、供应商、环境等方面关注度更高[18]。陈旭东、余逊达的研究认为,浙江省规模以上的民营企业,企业社会责任的履行并不逊于国有企业和外资企业;但是,现阶段民营企业对社会责任的履行意识还仍处于初级阶段[19]。

假设1:在国有企业中,履行社会责任能够促进财务绩效水平提高。

假设2:在非国有企业中,履行社会责任能够促进财务绩效水平提高。

本文构建模型(5)如下:

(5)

其中,β代表回归系数;ε代表误差项;t代表第t期。为减少异方差的影响,本文采用普通OLS回归分析。

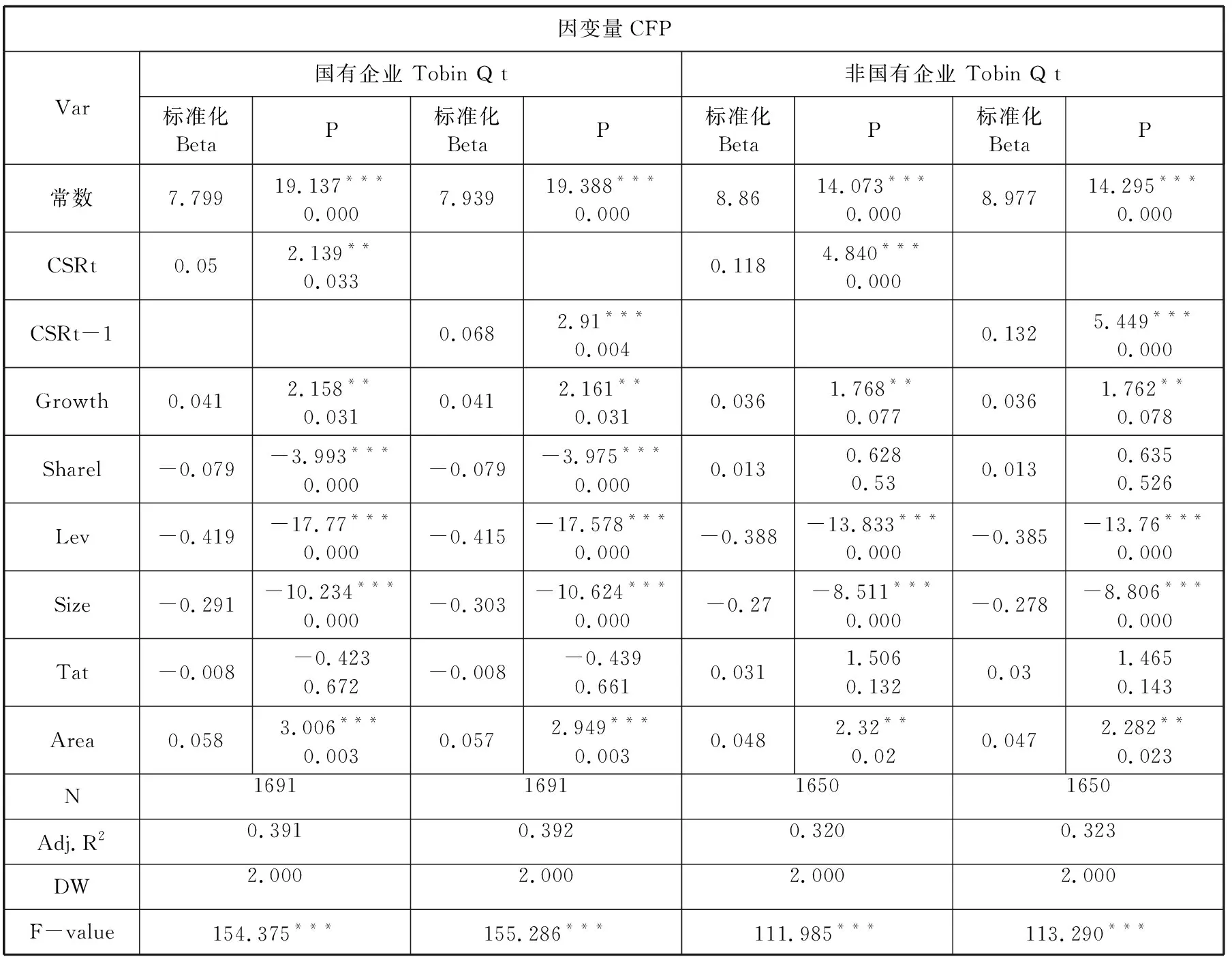

从不同产权性质企业的描述性统计结果可以看出(如表7所示):第一,国有企业整体的财务绩效水平略低于非国有企业的财务绩效水平,其中,从tobinQ均值来看,国有与非国有的财务绩效均相差-0.473。另外,国有与非国有最大与最小值相差分别为-0.001、-12.202,这说明在非国有企业中,无论是财务绩效最好的企业,还是财务绩效最差的企业,其财务绩效水平均高于国有企业。第二,国有企业履行社会责任的行为及其行为的变化量均高于非国有企业,其中,从CSR、ΔCSR的均值来看,国有、非国有的履行社会责任行为与行为变量相差分别为2.385、0.098,这说明国有企业较非国有企业在履行社会责任时更加积极。

表7 国有与非国有企业主要变量的描述性统计

注:资料来源于国泰安数据库。

从回归的结果可以发现(如表8所示),国有企业当期的社会责任履行与t-1期是社会责任的履行与财务绩效在5%与1%的显著性水平下均成显著的正相关,相关系数分别为0.05、0.068,这说明国有企业当期的社会责任履行与滞后一期的社会责任履行均能够促进财务绩效水平的提高。同样,发现非国有企业当期的社会履行与滞后一期社会责任的履行与财务绩效在1%的显著性水平下呈显著的正相关,相关系数分别为0.118、0.132,这说明非国有企业当期的社会责任履行与滞后一期的社会责任履行均能够促进财务绩效水平的提高。

另外,从表8还可以看出,无论是以整体的角度还是以产权性质不同的角度来研究企业社会责任及其表现,回归结果均与前面的结论一致,充分说明企业通过积极的履行社会责任能够提高财务绩效水平,从而进一步说明了结论的稳健性。

表8 回归分析结果表 (CSRt、CSRt-1→CFPt)

注:*、**、***分别通过0.1、0.05、0.01的置信的区间检验。

6 结论与建议

6.1 研究结论

当前,积极履行社会责任是供给侧改革的必然要求。为更好引导企业参与社会责任的行为,本文以供给侧改革为背景,研究了企业履行社会责任的行为对财务绩效的影响效应。研究发现,企业积极履行社会责任对财务绩效水平的提高有促进作用,这是因为良好的社会责任表现,既可以提高企业的声誉,也可以增加企业潜在的社会资源,进而可以提高企业的财务绩效水平。与此同时,这种关系在不同产权性质的国有与非国有企业中同样存在。本文与以往的研究主要关注企业整体履行社会责任行为有所不同,主要表现为:一方面,本文综合考虑了企业履行社会责任的整体评级,而且还考虑了企业在履行社会责任时的单项评级,因而研究得更加全面和深入。另一方面,本文在前人研究的基础上,做出了探索性研究。另外,还细化和拓展了不同股产权的企业履行社会责任行为与财务绩效的关系。综合研究均发现,积极履行企业社会责任对其财务绩效水平的提高具有促进作用。

6.2 相关建议

结合本文的研究成果,本文提出下列企业履行社会责任的相关建议。

第一,基于社会责任描述性统计分析的结果来看,虽然很多企业都已经具有了披露社会责任报告的意识,但是仍有大量企业并没有对其社会责任行为进行披露。因此,建议企业应当按期对其社会责任行为进行公示。

第二,基于相关性分析的研究结果来看,企业通过重视履行社会责任,在某种程度上可以提高企业的社会声誉,进而提高企业的财务绩效。因此,建议更多的企业参与企业社会责任的履行。

第三,基于探索性研究的结果来看,国有较非国有企业履行社会责任更多,而且不同产权性质的企业经过履行社会责任均能够促进财务绩效的提高。因此,建议企业可以适当增加社会责任的投入,增加幅度越大,未来的财务绩效表现越好。