金融结构变迁与中国现代金融体系建设

2018-12-04陈博

陈博

对我国金融结构的变迁进行考察,会发现,随着经济结构的变化,金融结构虽然也做出了相应的调整,但是我国的金融体系依然是以银行为绝对主导,大规模银行仍然占主要地位。但为了更好地适应新时期实体经济对金融的需求,我国需要对金融体系进行必要的改革,增加实体经济需要的金融服务供给,提高金融服务实体经济的能力。

一、对金融结构的界定

金融结构是金融体系内部金融机构、金融市场、金融工具以及一系列制度安排的比例和相对构成。我们可以从两个方面来考察金融结构:金融中介和金融市场在配置金融资源方面的相对重要性,银行体系的集中程度和不同规模银行的分布。

从发展规律上来看,随着一个国家或地区人均GDP水平的提高,金融市场在金融体系中所起的作用越来越大。银行导向的金融体系与金融市场导向的金融体系并没有绝对的优劣之分,银行和金融市场提供的金融服务有不同的特点。在经济的不同发展阶段,实体经济的结构会发生变化,从而产生不同金融需求,这是金融结构发生变化的主要原因。

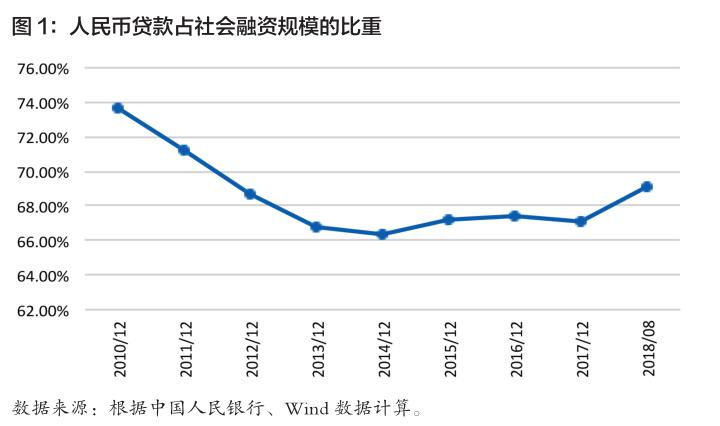

二、银行与金融市场:依然以银行为主导

中国的金融体系具有显著的银行导向和政府主导的特征,从人民币贷款占社会融资规模存量的比例以及银行业利润占金融业利润的比例可以看出这一点。社会融资规模存量是指一定时期末实体经济(非金融企业和住户)从金融体系获得的资金余额。从图1可以看出,人民币贷款占社会融资规模存量的比重虽然有所下降,但是2018年8月依然占69%,加上外币贷款、未贴现银行承兑汇票则占72.4%。此外,考虑到委托贷款和信托贷款的资金大部分来自银行以及银行购买了大量的债券,实体经济从金融体系获得的资金约90%来自银行。从图2可以看到,中国银行业金融机构的利润占银行、证券和保险利润总额的比重非常高,最高的2012年接近96%。由此可见,银行体系在我国金融资源配置过程中占有绝对的主导地位。

三、中国的银行业结构特征

(一)银行业的市场份额变化

市场份额也被称为市场占有率,是指企业的某种(或某类)产品在市场同类产品中所占的比重。市场份额反映了企业竞争力的强弱,通常市场份额越高,企业在该市场中的竞争力越强。市场份额也能在一定程度上反映该市场的竞争程度。银行作为信用中介,银行的资产是资金的运用,实体企业的负债是银行的产品,银行的负债是资金的来源,反映了银行筹集资金的能力,因此可以利用银行资产占市场总资产的比重、银行的负债占市场总负债的比重来作为衡量银行市场份额的指标。

根据中国银行业监督管理委员会的分类方法,我们将中国的商业银行分为以下几类:大型商业银行、股份制商业银行、农村商业银行、外资银行和其他类型银行,其中其他类型银行包括农村信用社、农村合作银行、新型农村金融机构和邮政储蓄银行。从表1中可以看到,资产市场份额和负债市场份额的变化趋势基本一致:大型商业银行的市场份额呈下降趋势;股份制商业银行、农村商业银行的市场份额呈上升趋势;外资银行呈现了先上升、后下降的趋势,但是外资银行所在的市场份额始终较低,资产市场份额占比最高的2007年仅为2.62%;其他类型银行的市场份额在2008年之前一直比较稳定,资产市场份额基本维持在14%~15%,但是从2009年开始,市场份额不断下降,到2016年资产市场份额仅占8.97%。

这里有一点需要说明的是,2003~2011年的城市商业银行数据包括城市商业银行和城市信用社两部分数据,2012年起城市信用社基本改制为城市商业银行。

还有一点需要说明的是,其他类型银行包括农村信用社、农村合作银行、新型农村金融机构和邮政储蓄银行。

此外,大型商业银行有5个,分别为工商银行、农业银行、中国银行、建设银行和交通银行。这5家银行恰好也是中国资产规模最大的5家,因此大型商业银行的资产市场份额也是规模最大的5家银行的资产市场份额。这一指标也反映了商业银行市场的集中度,市场集中度越高表明市场的垄断程度越高、竞争程度越低。从前五大银行资产占市场份额的变化趋势可以看出,中国银行业的集中度在下降,竞争程度有所提高。

(二)银行业规模结构的变化

多项研究表明,小企业的贷款主要由小规模的银行来提供,大企业的贷款则主要由大银行来提供,小银行提供的金融服务与大银行存在系统性的差异。因此,我们有必要对中国银行业的规模结构变化进行简单的分析。考察规模结构的變化可以从机构数量和平均规模两方面进行,其中平均规模可以分为平均资产规模和平均从业人员数量。

从机构数量来看(参见表2),大型商业银行和股份制商业银行的机构数量没有变化;城市商业银行的机构数量在2010年之前持续增加, 2010年达到147家,之后则不断减少,截至2016年,城市商业银行的机构数量为134家;农村商业银行的数量增加迅速,2008年为22家,2016年则达到了1114家;与农村商业银行的迅速增加相对应,农村合作银行和农村信用社的数量明显减少。此外,新型农村金融机构和邮政储蓄银行一项合并统计了两类金融机构的数量,鉴于邮政储蓄银行始终仅有一家,说明新型农村金融机构出现了显著的增加,从2010年的395家增加到2016年的1505家;民营银行则从无到有,目前为8家。

从平均规模来看,中国主要类型商业银行的平均资产规模和平均从业人员数量的变化趋势类似(参见表3和表4)。大型商业银行、股份制商业银行和城市商业银行的平均资产规模增长迅猛,截至2016年大型商业银行的平均资产规模约为16万亿元、股份制银行平均3.4万亿元、城市商业银行平均0.2万亿元;农村商业银行的平均规模和平均从业人员数量则呈现下降趋势;农村信用社的规模则出现了显著的上升。从横向比较来看,平均规模最小的是农村合作银行,2016年的平均资产规模为4亿元,平均从业人数为12人;其次是新型农村金融机构和邮政储蓄银行,平均资产规模为60亿元,平均从业人数为323人;农村商业银行的平均规模为168亿元,剩余类型银行的平均资产规模均在千亿元以上。

四、结论与建议

随着经济结构的调整,我国的金融体系结构也发生了一系列变化。但是,与经济结构的变化相比,金融体系的变化还不充分,需要对金融体系进行必要的改革,增加实体经济需要的金融服务供给,提高金融服务实体经济的能力。

首先,发展资本市场。第一,要改变股票市场服务国企、为国企脱困的职能,建立市场发挥决定性作用的发行、退出和交易机制;需要改变债券市场的分割状态,打破银行间市场和交易所市场之间的分割,建立统一的市场体系。第二,要发展资本市场,需要成熟的机构投资者,如社保基金、共同基金和人寿保险公司。机构投资者不仅可以促进资本市场规模的扩大,为实体经济提供稳定的长期资金,还能够通过对上市公司的监督来改善公司治理。

其次,促进银行市场的充分发展。经过多年的改革与发展,中国的银行业已经初步建立起现代企业制度,但是中国的银行业具有明显的政府主导色彩,市场机制在一些领域还不能发挥足够的作用,破产重组的退出机制还未能建立;中国的银行体系还不能根据市场需求富有弹性地改变自身的结构。因此,我国需要建立更加市场化的激励约束机制,提高银行业的效率。

最后,建立市场发挥决定性作用的金融资源配置机制。第一,要建立地位平等、能够相互竞争的市场主体。在现行体系下,市场主体大体可分为国有企业和民营企业。国有企业拥有隐性担保,融资成本更低,获得金融资源更加容易。国有企业还存在软预算约束问题,导致国有企业对金融资源具有无限需求。这就导致一些效率较低的国有企业获得过多的金融资源,而民营企业则融资成本高、融资额不足。第二,建立统一协调、法制化的金融监管体系。监管机构各自为政、行政化的监管方式会给金融体系带来外生冲击,如前几年非银行金融机构的迅速膨胀与各监管部门竞相放松本部门的监管不无关系,导致了信用的过度膨胀,给中国的金融体系带来了显著的风险。2017年以来,各部门监管又竞相趋严,导致信用骤然收缩,给市场带来了不小的冲击。因此,我国有必要建立一个统一协调、法制化的监管体系,避免给金融体系带来不必要的外部冲击。