行政事业单位财务管理的科学化及精细化探讨

2018-12-03范荣霞

范荣霞

(山西省运城市临猗县财政局,山西 运城 044100)

1 引言

随着我国市场经济不断发展,当今行政事业单位的内部、外部环境都发生了极大的变化,当今行政事业单位正处于改革的关键时期,同时也产生了盈利性事业、公共性事业等不同性质层面上的划分,传统的财务管理模式已经无法适应当前时代发展需求,滞后性严重。因此,行政事业单位必须要能够跟上时代发展步伐,对传统的财务管理模式进行改革,引入先进技术,实现科学化、精细化管理模式,这样才能够充分发挥财务管理的效能,发挥财务管理的价值,推动行政事业单位可持续发展。

2 行政事业单位财务管理科学化以及精细化描述

2.1 行政事业单位财务精细化、科学化相关概述

科学化管理主要采用更加科学的管理方法,在能够兼顾事业单位特征、性质的基础上,将财务管理体系与财务管理模式相融合,构建更加科学、完善的财务管理系统[1]。而精细化管理是指在财务管理过程中,需要单位树立精益求精的理念,让数据信息变得更加系统化、专业化、信息化,从而提高财务管理质量。

2.2 精细化与科学化管理的体现

事业单位财务管理科学化与精细化主要表现在以下几个方面:①专业化。对于财务管理工作来说,需要由专门的财务人员展开管理,构建不同专业分工的财务管理模式与制度,这样即可为单位财务精细化管理的实施提供先决条件。②系统化。财务管理作为单位内部管理的核心,其涉及层面非常多,内容也较为复杂,而想要提高财务管理精细化、科学化程度,就必须要让财务管理更加系统。③数据化。数据作为财务管理中最为直接、形象的表现信息,只有将事业单位各项活动资金以数据资料来表达,才可以进一步提高财务管理质量,达到标准化的财务权衡[2]。④信息化。信息技术作为一种实现科学化、精细化财务管理的一种手段,加强财务管理信息化发展进程已经成为一大趋势。

3 加强行政事业单位财务管理信息化、科学化的重要意义

3.1 推动绩效政府建立

我国“十三五”规划当中明确指出,需要全面推动行政管理体制改革,强化服务型政府的建设工作[3]。“十三五”规划为行政管理体制改革提出了明确要求。但是从实际情况来看,我国政府职能转变依然不彻底,存在着权责不清、部分办事效率低、奢侈浪费严重等问题,据有关调查显示,因为财政管理方面的疏忽,国家每年因市政工程建设时间延迟以及奢侈浪费的资金达到了50亿元人民币以上,这些都是无功的额外支出。这就需要构建科学决策、权责对等、合理分工、执行流畅、监督有力的绩效型政府。而想要实现此目标,就必须要实现科学化、精细化财务管理,从而提高行政效率,转变政府的管理职能。

3.2 提高国有资产使用效率

部分地区行政事业单位固定资产使用效率低,存在着严重的浪费问题,例如预算执行率低、结余资金规模大、资产管理混乱、资产配置不科学、投资效益低等问题,这些问题与资产管理缺乏科学性有着直接关系。这就需要尽快完善财务管理体制,采用精细化、科学化的管理方法填补漏洞,加强基础财务管理,这样才能够提高国有资产的使用效率。

4 行政事业单位财务管理科学化以及精细化管理的措施

4.1 加强行政事业单位财务管理信息平台建设

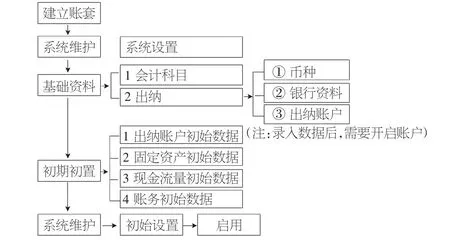

为了能够实现科学化、精细化财务管理,就必须要打牢财务管理根基,也就是做好信息平台建设工作。加强信息平台建设工作作为实现科学化、精细化管理的重要手段,实现数据化信息管理模式(如图1)。为了全面保障财务管理信息平台的安全性,需要行政事业单位构建相应的信息安全管理部门,主要对整个系统安全性进行监督、检查、维护等,这样才能够保障系统的完善与升级,降低行政事业单位财务风险。对出纳账户数据、固定资产数据将、现金流数据、财务初始数据进行精准录入,保证数据信息的精准性,必须要能够与实际支出相符,这样才能够为财务管理提供数据支持。通过财务管理系统的建设,可以降低40%的人工支出,同时也能够提高财务信息精度。某市基层行政部门通过引入财务管理系统,财务核算人员由最初的6人缩减到了4人,让更多财务人员核实账目真实性,并且财务信息的错误概率从2013年的1.25%,降低了到了0.02%。

图1 财务管理信息系统

4.2 全面实施预算管理

预算管理作为科学化、精准化财务管理的前期工作,会直接影响后续的管理质量。这就需要事业单位能够加强预算编制、执行、分析、调整等各项工作,实现精细化预算。首先,科学编制各项活动预算,需要编制人员深入各部门调查,掌握各个部门经费的支出情况。在预算编制当中,要对单位项目金额进行预算,同时要对办公费、差旅费等结合人员测算人均进行定额,确保单位预算支出和实际情况相吻合。但也要有一定的冗余,如某市政工程前期投资量为5000万元,则预算范围可以设定为4500~5500万元,避免预算内容过于呆滞。其次,加强预算执行控制。以通过批复的预算项目文本作为重要依据,根据预算编制严格执行工作,加强预算事前、事中、事后的监督;最后,让预算执行标准与部门年度考核相挂钩,并执行考核制度,明确考核内容、指标,并落实相应的奖惩措施。如上述市政工程前期投资超出了5500万元,则在查明原委的基础上,适当对项目负责部门惩罚。

4.3 科学化固定资产核算

《新会计准则》相比过去的《事业单位会计准则》,除了要核算固定资产的账面价值,同时也要对固定资产折旧费用进行核算。通过设定专用资金作为固定资产折旧、维修费用进行账务处理。这就需要事业单位的资产负债表不仅要反映资产原值,同时也需要涉及固定资产的折旧情况,避免产生固定资产的虚增。同时,为了不违背固定资产收益性之处和资本性支出的规划原则,不得将所购置的固定资产发生费用全部列入当期支出中,从而提高会计信息的可靠性。如当期固定资产购入花费52万元,而固定资产收益额度为3万元、固定资产折旧与维修2万元,则当期支出为52+2-3=51万元,按期计算。因此,通过完善固定资产核算制度,提高资产核算的精细化、科学化,并设定会计的“累积折旧”会计科目,作为固定资产抵减项目。

5 结语

综上所述,为了能够保障行政事业单位财务管理的科学性,就必须要实现科学化、精细化财务管理,不断加强资金、资产会计信息的真实性,通过构建信息平台、实施预算管理、科学实施固定资产核算,从而提高财务管理质量。