爱尔兰、新加坡、香港及天津东疆保税区飞机租赁税收优惠政策浅析

2018-11-28胡晓云

胡晓云

国际飞机租赁业务出租人国家的选取通常考虑爱尔兰和新加坡,因为两国都给予了飞机租赁业务不同程度的税收优惠。从2010年开始,上海、天津和厦门保税区也陆续推出飞机租赁的优惠税收政策,目前以天津东疆保税区的政策最优。2017年3月,香港特别行政区政府在其宪报刊登了《2017年税务(修订)(第2号)条例草案》,引入适用于香港飞机融资及租赁业务的优惠税务制度。下文将对各国及地区给予飞机租赁不同的税收优惠政策加以比较,并通过案例计算实际税负。

一、爱尔兰

爱尔兰作为航空飞机租赁的发源国,有着成熟的飞机租赁专业人才及配套服务。爱尔兰与包括美国在内72国签署了双边税务协定,且预提所得税率都不高于其他国家。爱尔兰飞机租赁的所得税率为12.5%,同时提供了8年税务加速折旧,可以将实际现金缴税时间延迟约11年。如果在爱尔兰设立了集团公司,同集团内的税务加速折旧产生的税务亏损可共享。这一税收政策鼓励公司扩大资产规模,处于规模扩张期的公司可持续延迟实际现金缴税时间。按照爱尔兰税法规定,出售资产需要按33%缴纳资本利得税,但是飞机资产出售资本利得税率为12.5%,税基=飞机售价-飞机购买成本-处置成本,因此在实际操作中,飞机的处置价比较难高出飞机购进成本。同时,该资本利得可由税务亏损(若有)覆盖,所以实操中出售飞机资产缴纳资本利得税的机率较小。

二、新加坡

新加坡政府推出了飞机租赁激励方案,被新加坡政府批准的飞机租赁公司按照飞机租赁业务的规模不同可在激励期内享受5%-10%的优惠所得税率。首个激励期为5年,之后可与新加坡政府申请再延长5年或更久。按照KPMG中国最新提供资料显示,2017年新加坡财政部长宣布飞机租赁激励方案将延期至2022年12月31日,优惠所得税率8%。新加坡与90个国家签署双边税务协定,其中包括美国在内的8个国家为仅限航空和船舶行业的双边税务协定。

与爱尔兰相比,新加坡的飞机租赁激励方案具有政府导向性和激励期限,激励期限到期后是否可延期具有不确定性。另外,虽然与新加坡签署双边税务协定的国家数量比爱尔兰多,但是对很多国家的预提所得税率高于爱尔兰。

三、实行新税制下的香港地区

与爱尔兰及新加坡相比,香港现时适用于飞机租赁业务的税务制度缺乏吸引力,原因包括:

1. 适用税率较高 (16.5%) ;

2. 飞机租赁商若把飞机租予非香港航空公司,便无法就购买此飞机而扣除折旧费;

3. 香港仅与37个国家签订了双边税收协定。

针对以上原因,香港政府拟采取的税务措施有:

1.合资格飞机租赁商及合资格飞机租赁管理人的合资格利润税率,定为正常利得税税率的一半 (即8.25%);

2.合资格飞机租赁商将飞机租给非香港的飞机经营者所获得租金收入的应课税款额,订为租金收入总额扣减支出 (不包括折旧费) 后的20%。

3.飞机在出售前连续三年或以上用于合资格飞机租赁活动,则该飞机销售后的利润将免征利得税。

其中,“合资格利润”是指: (1)合资格飞机租赁商就飞机租给非香港航空公司所产生的利润 (即离岸飞机租赁业务);(2) 合资格飞机租赁管理活动的利润,而该利润是关于合资格飞机租赁商将飞机租给非香港航空公司的业务。“飞机租赁管理活动”是指成立或管理为拥有飞机或提供飞机租赁业务担保而设的特定目的公司。

同时,此优惠税务制度将会加入以下防止滥用措施:(1)防止一笔款项在收取方手上获得税务宽减,同时支付方就该笔款项获得全额税务扣除;(2)要求从事飞机租赁活动以独立法团进行,以阻止香港公司藉着税务优惠计划转移亏损;(3)确保合资格飞机租赁商和合资格飞机租赁管理人与关联方的交易符合公允交易原则;(4)要求合资格飞机租赁商和合资格飞机租赁管理人的中央管理及控制和其产生合资格利润的活动在香港进行,以确保他们在香港有实质性商业活动等。

四、天津东疆保税区

为鼓励保税区租赁业务的开展,天津市政府与租赁公司通过签署合作协议的形式,将租赁公司所得税中的地方政府留存部分首二年内全额返还,之后每年返还地方留存部分的50%,其余税种的地方政府留存部分全额返还。合作协议的有效期通常为五年,五年之后可申请续签。与新加坡类似,天津东疆保税区的税收优惠政策具有政府导向性,一旦政府对该行业支持减弱,可能降低该项税收优惠。另外,天津东疆保税区的税收优惠政策不是直接降低所得税负,而是先征税,下一年度由租赁公司申请返还,并且申请税收返还的资料多、手续复杂,实际收到财务返还的时间具有不确定性。

表1 承租人所在国与出租人所在国无经营租赁租金收入预提所得税的税收情况

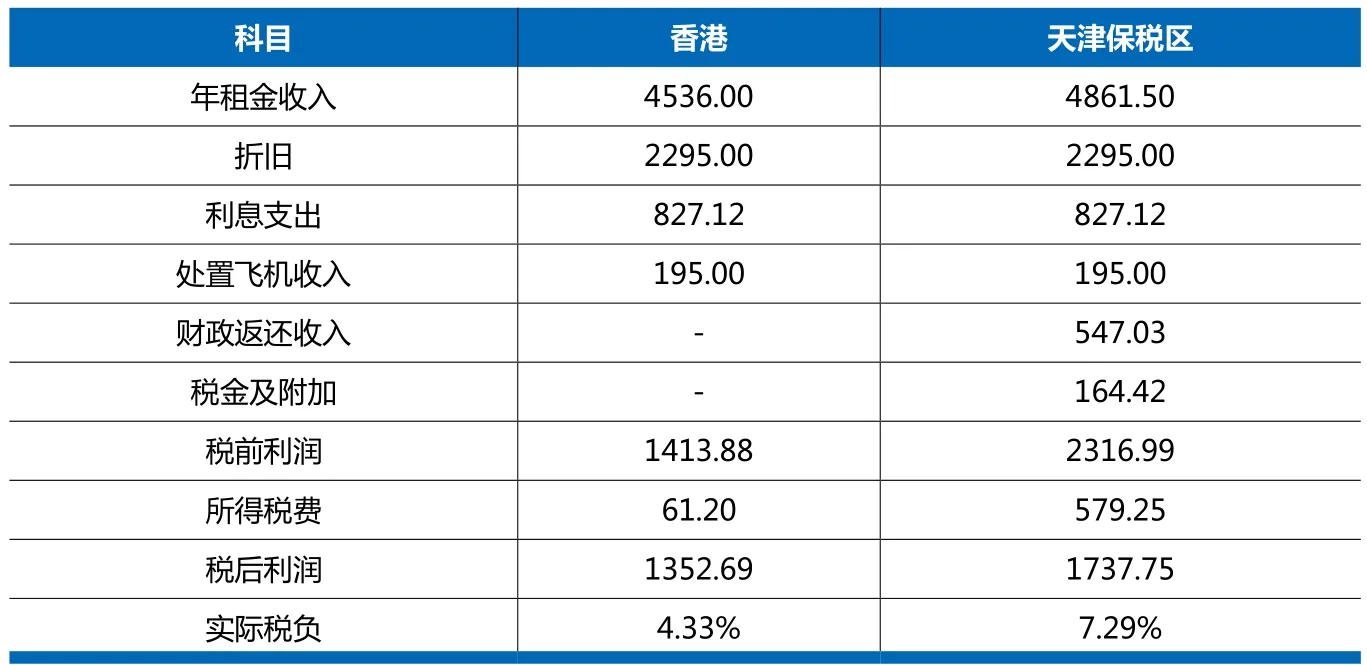

表2 出租人分别在香港和天津保税区, 承租人在中国境内的税收情况

五、案例分析

案例:某公司以4500万美元购入一架新飞机用于经营租赁,租期12年,每月租金收入35万美元。该公司的飞机租赁资产折旧政策为新飞机使用寿命20年,15%的残值率。购入该飞机时,公司使用了1125万美元自有资金,3375万美元的12年长期借款,掉期后借款利率4%,每月归还本金234375美元。经营租赁租期结束后,公司以2400万美元出售该飞机。现对承租人与出租人所在国做两种假设,分别见表1和表2。

表1计算说明:

(1)除天津保税区外,实际税负计算公式=所得税费/税前利润;天津保税区实际税负=[所得税费-(所得税返还+增值税返还+增值税附加税费返还)*75%]/税前利润;

(2)天津保税区假设租金增值税率17%,分享给承租人增值税财政返还金额中的50%,财政返还分享部分体现为租金收入的减少;

(3)天津保税区财政返还计算,假设签署财政返还合作协议5年,后续签5年,合计10年。则所得税的地方政府留存部分为首两年全额,后续年间减半,增值税和附加税均是100%返还地方政府留存部分。

表2计算说明:

(1)香港实际税负=所得税费/税前利润;天津保税区实际税负=[所得税费-(所得税返还+增值税返还+增值税附加税费返还)*75%]/税前利润;

(2)中国境内与香港地区经营租赁租金预提所得税为10%,由出租人承担,体现在减少的经营租赁租金收入当中。

由表1分析可知,在所有条件一致的情况下,香港拟推行的新税制下的税负为最低且税后利润金额最大,因此香港为最优出租人所在地选择。由表2分析可知,虽然香港的所得税负比保税区低出很多,但由于承担了10%的租金收入预提所得税负后,香港租金收入较保税区租金收入减少较大,并导致最终的香港税后利润低于天津保税区的税后利润。因此,当承租人为中国境内公司,且天津保税区在能持续取得财政返还的前提下,天津保税区会优于香港作为出租人所在地。