纵横维度在企业成本管理中的应用

2018-11-23魏炳宁刘正权

魏炳宁,刘正权

(上海振华重工集团股份有限公司,上海 200000)

0 引言

全面预算管理是一种全方面的现代企业管理模式,它着眼于企业战略,以数量或货币的形式明确未来一定期间的财务状况、经营成果和其他运营相关目标。应用全面预算管理对企业内部各预算责任部门的预算指标进行管控,可以更有效地协调和组织企业的生产经营活动。

全面预算体系经过几十年的发展,无论从理论还是实践方面,都取得较大进展。目前,全面预算管理已经在国内大型企业得到应用,并在实践中不断创新、发展,取得了一定成效。但是,全面预算管理在企业实践操作中存在诸多问题,这些问题在不同的企业会出现不同的结果:轻者繁文缛节、效率低下、士气大损;重者引入歧途、治理混乱、走向没落[1-4],因此研究一套优秀的企业成本管理方法尤为重要。本文根据某大型装备制造企业的生产特点和成本管理要求,重点从“纵、横”两个维度对企业的成本组成、责任划分、概算定额编制等方面进行研究,统一成本思想认知,落实成本管控的重点工作,提升企业成本管理水平。

1 企业的成本管理现状

本文研究的某企业具备完善的全面管理体系基础和架构体系、组织与流程规章制度、“全员、全过程、全方位”的预算管理过程以及较全的预算考核管控体系,员工普遍具备成本意识。目前,该企业存在以下问题:

(1)订单型产品种类型号多,不能形成流水线作业模式。由于各产品工序、生产资源的交错复杂等因素,造成全成本核算的时间效能差,真实的项目成本不能清晰统计。

(2)预算的基础数据多,合理性、权威性不够,缺乏有效支撑。

(3)项目的标后预算和项目全成本统计口径不一致,无法形成有效的数据对比,使预算指标不能贴近真实成本和真实对标市场。

(4)年度预算考核指标与组织机构的“责权利”的配备度不高,部分责任主体不清晰、不明确,甚至有盲区(如库存、原材料成本、运输、进口件补损等),管理过程中不能形成有效的管控。

(5)成本统计分析的手段落后,缺乏高效的信息化系统支持,过程运行效率较低。

根据以上分析发现,企业要真正实现全面预算制度健全、体制健全,必须将成本管理贯穿于企业的方方面面。

2 从纵横两个维度解决成本管理难题

2.1 统一纵横成本维度的思想认识

分析企业的成本管理现状后发现,要解决大型装备企业在推行和发展全面预算管理过程中遇到的问题,应将成本管理融入企业发展规律、阶段、现状的因素,以资金支出和收入为出发点,以“纵、横”两个成本维度为切入点,切切实实解决企业成本管理难题。

企业由于生产特点和成本管理要求不同,成本项目设置具体对象也不一样,而不同的成本核算对象又决定了不同成本计算方法的特点。该企业结合财务管理及项目管理将各项成本项目按会计科目进行细化分解,各项成本的管控责任主体按项目管理进行优化组合。这种管理方法有利于明确各项成本管控主体,便于成本统计、分析,以达到成本管理的目的。

通过“纵、横”两个成本维度对生产经营费用进行全面预算管理,细化核算单位,分析成本组成(固定成本、变动成本),明确责任主体,并以此为抓手,进行全面核算统计和全面绩效考核。

“纵向到底”即以项目管理角度出发,按项目生命周期对项目成本进行纵向预算,重点时期关注成本重点。

“横向到边”即从财务管理角度出发,将生产经营费用进行横向预算,重点按年度进行关注,项目成本跨年度则以项目生命期的年度进行。如材料费用、设备费用、销售费用、研发费用、人工成本、制造费用、售后费用等,重点关注期间费用、间接费用的行业经济指标,兼顾企业的特点。

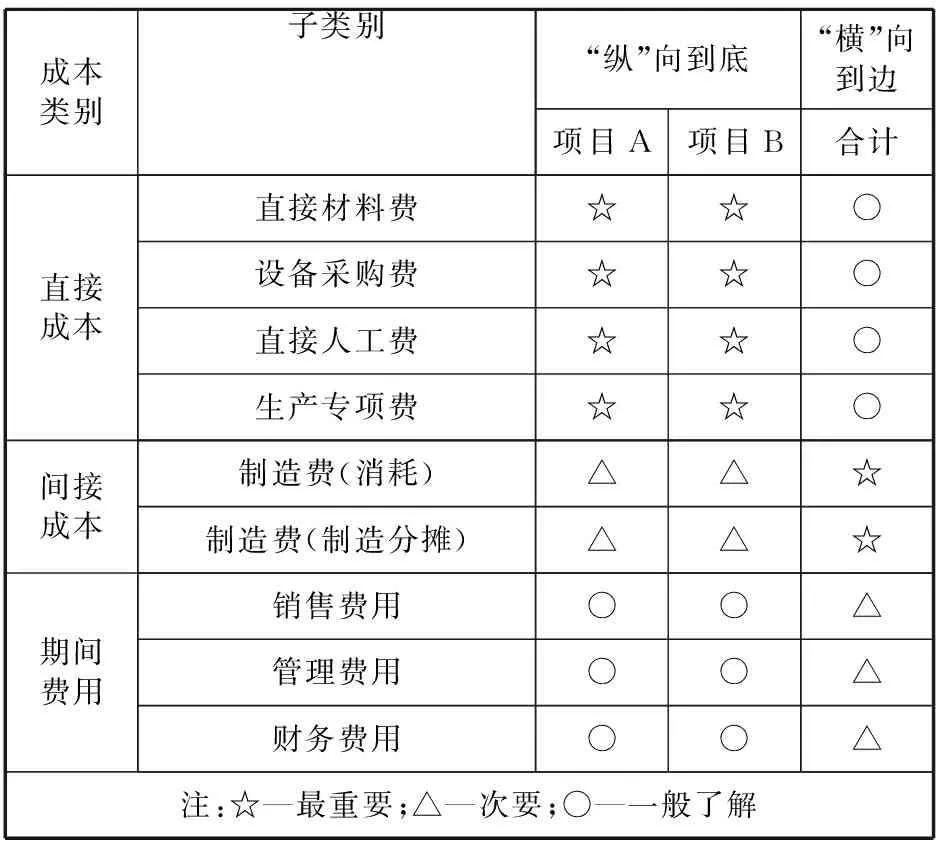

“纵、横”两个成本维度的管控重点见表1。从表1可以清晰发现“纵、横”两个成本维度的管控重点,只有充分认识到成本“纵向到底”、“横向到边”管控的方向及重点,才能有效地解决成本管理中的难题。

表1 “纵、横”两个成本维度的管控重点

2.2 利用纵横两个成本维度落实解决措施

2.2.1明确三级责任和指明三级预算

一级责任是指根据项目投标价(一级预算:概算定额)和合同价进行合理的制定项目预算定额(二级预算)。

二级责任是指根据项目预算定额制定“纵、横”成本的实施定额(三级预算)。

三级责任是根据项目实施定额(三级预算)执行 “纵、横”成本管控的重点。

2.2.2制定概算定额的编制原则

概算定额是投标时根据以往产品、行业标准、业主图纸等信息来制定的,存在很多信息不对称、不完整,以及新材料、新类型、新工艺、新标准等问题,与实际制造成本有偏差。概算定额的准确程度取决于多方面,在没有建立标准系统或遇到新产品或不同产品的情况下,概算定额需要多部门专业人员合作制定,以便提高投标报价的准确度(不考虑战略和技巧因素)[8-9]。

项目概算定额的表格,参照表1的成本管控重点进行编制,同时需对各项指标对应的责任主体进行明确,需遵守以下7个原则:

(1)技术部主要负责项目的工程量统计,以及技术难度和新工艺新设备产生的成本预估。

(2)物资采购部主要负责项目材料和设备成本的预算。

(3)生产管理部主要负责项目的人工费用、能源消耗的预算。

(4)质保部主要负责项目的部分专项费用预算,如探伤、检测、船检等费用。

(5)财务部主要负责企业年度的间接成本、期间费用的预算。

(6)经营部主要负责期间费用销售费用预算、项目标前预算的内容汇总,以及预算考核部审核后的策略调整。

(7)预算考核部主要负责项目标后预算的编制、审核;负责对项目的直接成本下达管控指标;负责对企业的间接成本、期间费用下达管控指标。

2.3 把控重点和明确责任人

2.3.1把控重点

(1)从项目管理“纵向到底”的角度出发,重点将项目直接成本对应制定预算指标。

(2)从财务管理“横向到边”的角度出发,重点将多个项目累计后的间接成本及期间费用对应制定预算指标,制定成本管控重点。

2.3.2明确责任人

(1)明确项目经理为项目直接成本的责任人、部门经理作为间接成本的责任人,落实定量刚性执行责任制。

(2)明确项目主管为该项目的间接成本的对应责任人、经营主管为期间费用的对应责任人,落实定性柔性执行责任制。

3 结语

成本管理在大型装备制造企业的整体控制体系中处于核心地位。成本管理应充分考虑企业发展规律、发展阶段,统一“纵、横”成本维度的思想认识。在成本管控过程中应结合财务管理及项目管理的相关制度,将成本项目的内容按会计科目进行细化分解,成本项目的管控责任主体按项目管理进行优化组合。采用这种管理模式有利于明确责任划分,便于成本统计、分析,以达到成本管理的目的。总之,“纵、横”成本维度的思想贯穿成本管理全过程,切实有效管控好企业的成本,使企业成本管理更上一个台阶,提高企业核心竞争力。