加大PPP模式税收优惠力度政策建议

2018-11-22费锐

费锐

[提要] 从现行税收优惠政策分析,当前PPP项目适用的税收优惠政策力度依然不够,税收优惠激励不足问题明显,尤其在文教科卫、养老、供水、供暖、保障房等民生领域,优惠税种覆盖面狭窄、税收支持力度不大。本文在现行PPP模式税收优惠政策基础上,提出适当加大税收优惠力度、拓展税收优惠政策覆盖面等建议,完善和补充相关的税收优惠政策,旨在促进PPP模式在公共服务领域的发展,激发PPP模式成长潜力。

关键词:PPP模式;税收优惠;政策建议

基金项目:江苏高校哲学社会科学研究基金项目:“基于PPP模式的养老服务产业研究——以江苏省为例”(项目编号:2018SJA2148)阶段性研究成果

中图分类号:F812.42;F283 文献标识码:A

收录日期:2018年9月18日

现行PPP模式适用的税收优惠政策主要涉及公共服务领域,且具体体现在增值税和企业所得税两个主要税种上,还比较简单和残缺不全,亟待健全和完善相关的税收优惠政策体系。

一、我国现行PPP模式税收优惠政策

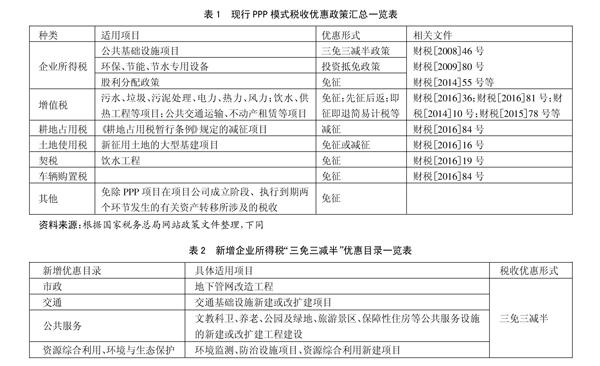

通过对促进PPP模式发展的现行相关税收优惠政策进行梳理,如表1所示。由表1可知,当前与PPP模式发展相关的税收优惠政策有以下几个特点:一是较分散凌乱,是分散在各税种中,而非直接就PPP模式发展特点给予相应的PPP项目公司税收优惠政策支持;二是优惠政策的适用对象主要面向政府及事业单位。如房产税、土地使用税、契税等支持公共服务事业发展的相关优惠政策;三是主要针对公共服务税收优惠政策偏多,如企业所得税、增值税、印花税等税种,在文教科卫、养老、供水、供暖、保障房等民生领域优惠税种覆盖面狭窄、税收支持力度不大。(表1)

二、我国PPP项目税收优惠政策存在的主要问题

(一)PPP项目税收政策优惠力度不足。现阶段的税收优惠政策仍然存在很多问题,影响范围较小,涉及的税种数量不多,无法体现政府税收政策支持,也无法完善激励机制。如企业所得税“三免三减半”的政策,由于大部分企业投资额庞大,建设时间长,在初期运营阶段亏损严重,从而导致这一税收优惠政策并未发挥其重要作用。由此看来,现阶段我国政府针对PPP项目制定的税收优惠政策吸引资本效果不佳,有待于加强以激发社会资本投资的积极性。

(二)PPP项目税收政策适用范围有待拓宽。现阶段,我国不断扩大PPP项目税收优惠政策适用范围如公共领域等,但仍然有一些领域并未享受到税收优惠政策,包括所得税“三免三减半”的政策当中并未包括公共服务领域。一是由于优惠政策的适用对象主要面向政府及事业单位,像土地使用税、房产税、契税等税收优惠政策,主要由国家机关、人民团体、军队及事业单位享受,而PPP项目公司是通过政府和社会资本合作或单由社会资本构成,由于不符合适用对象的条件,可能难以享受同样的税收优惠政策;二是针对民生服务实施的税收优惠范围较窄。我国PPP模式实施范围不断扩大,逐渐渗透到教育、医疗、卫生、文化、养老、科技、体育、供水、供暖及保障房等民生领域,但相应的税收优惠政策却很少涉及;三是企业所得税税收优惠有期限限制,难以满足PPP项目期限跨度大的需要。由于PPP项目时间长,许多项目合同期限一般在20年甚至更长,PPP项目前期属于建设期,营业期前期可能根本不盈利,但现行企业所得税法实施条例规定的“三免三减半”等政策,难以适应PPP项目经营期限长的特点。

(三)PPP项目税收政策制度配套不完善。当前适用于PPP项目的税收优惠政策分散,并未出台专门的法律法规,仅仅只是包含在其他的税收文件当中。主要包括国家税务部门有关通知,无法发挥其法律效应,执行力不强。

三、加大我国PPP税收优惠力度的建议

适度提高PPP项目税收政策优惠力度,尤其是增值税、企业所得税、契税等主体税种优惠政策,以降低PPP项目公司经营成本,促进PPP模式发展。

(一)PPP项目企业所得税税收优惠力度。首先,建议适当延长公共基础设施PPP项目亏损弥补期限。在PPP模式下,项目公司在项目建成并运营期进入稳定状态后才会取得收入,一般情况下由于前期大量的基础设施建设和固定资产的投入等,会导致公司成本和费用较高,往往前期亏损的可能性比较大。当前我国企业所得税法规定企业纳税年度发生的亏损,准予向以后年度结转,但结转时间上有5年的限制。由于PPP项目的行业属性多为投资较大的市政工程、交通运输、片区开发、生态保护,前期投入巨大但回报期限少则20年,多则30年甚至更长,初期的亏损巨大,基本上在5年内大多不能弥补完;且由于上述项目多为关系国计民生的基础设施,公益性很强,因此建议对PPP模式可适当延长亏损弥补期,视具体PPP项目的运营期限和收入情况可给予不同的亏损弥补期限。另外,适当延长PPP项目公司企业所得税减免优惠期,降低税收负担。由于PPP项目公司回收期较长,所以可针对当前已享受到“三免三减半”的公共基础设施PPP项目延长减免优惠期,比如改为“五免五减半”,可以有效减少项目公司所得税。其次,依据现有政策的PPP项目适用范围,适当调整现行优惠目录,扩展企业所得税“三免三减半”优惠目录,不断完善技术标准,并惠及所有的PPP的项目。(表2)

(二)加大PPP项目增值税税收优惠力度。首先,全面“营改增”后,针对提供建筑安装服务的PPP项目公司,若属于一般纳税人,该项目公司会获得工程总包方开具的增值税专用发票以及金额巨大的增值税进项税,但由于没有销项税可抵扣,巨大的进项税只能在特许经营期间摊销进当期成本费用。所以可考虑对部分投资收益低、回收期间长的PPP项目实行进项税退税的优惠政策,以降低社会资本负担;其次,结合各环节增值税,测算具体PPP项目的税负状况,设计优惠稅率,适当调整纳税基数。基于税收公平、税收中性原则,并从经济实质出发对PPP模式进行定性,可考虑相对较低税率(如,6%),对于特定行业,可以选择适用3%的简易征收税率;再次,建议扩大PPP项目增值税税收优惠政策,全面“营改增”以来,国家已经将提供科教文卫等服务的机构给予了税收优惠,财税[2016]36号规定这些机构的第一道门票收入等收入免征增值税。借鉴这一政策,可考虑继续在公园、绿地、旅游景区等相关的公共服务类PPP项目领域给予增值税免税优惠。这样做企业税收负担才能降低,进而推动我国PPP项目的有效持续发展,从而提高公共服务水平。

(三)加大PPP项目其他相关税种税收优惠力度。适时出台PPP模式印花税税收优惠政策。PPP项目所涉及的合同较多,且该项目金额庞大,基本的公共基础设施项目投资规模超过了十亿元,如果依据合同规定缴纳印花税,必然会给企业增大数倍的税额。建议对该企业成立之前签订的协议,按照合同要求缴纳印花税,可采用即征即退的优惠方式。

(四)加大城镇土地使用税税收优惠力度。目前,国家已经对部分公共用地实行减免城镇土地使用税的优惠政策。我们应将文教科卫、养老、供水供暖、环境保护、保障房等民生服务类PPP项目纳入城镇土地使用税减免税范围,给予相应PPP项目免征或减征优惠政策,进而推动我国PPP项目的健康发展。

(五)加大房产税税收优惠力度。PPP养老模式是增加养老服务供给,缓解老龄化现状的重要途径,也顺应了经济新常态下养老服务业供给侧改革的发展趋势。建议将PPP养老项目纳入房产税减免税范围,给予相应PPP项目免征或减征房产税的优惠政策,大力促进PPP模式运用于养老项目。

(六)明确和完善政府补贴相关的税收问题。政府补贴涉及到增值税和所得税两大主要税种,这两种税都属于共享税,不仅对企业税收成本造成影响,也影响中央、地方财政收入分配。增值税优惠政策方面,建议应当对公共民生领域的地方财政补贴采取免征政策;企业所得税优惠政策方面,对于政府补贴形成的资产和费用等,其类同于企业自身的固定资产折旧扣除一样允许税前扣除,既能有效避免财政补贴问题,又能使企业真正享受免税效应,最终实现社会效益和经济效益的统一。

主要参考文献:

[1]赵福军,汪海.中国PPP理论与实践研究[M].北京:中国财政经济出版社,2015.

[2]马海涛.中国税制[M].北京:中国人民大学出版社,2017.

[3]温来成.政府与社会资本合作项目税收政策研究[J].兰州财经大学学报,2016(3).

[4]郭建华.我国政府与社会资本合作模式有关税收问题研究[J].财政研究,2016(3).

[5]唐祥来.促进PPP模式发展的税收政策取向[J].税务研究,2016(9).