科技型企业成长性研究

2018-11-22鲁靖文

鲁靖文

[提要] 随着供给侧结构性改革的推进,我国产业转型升级步伐明显加快,科技型产业已经发展成为我国经济增长的新引擎。本文通过分析梳理影响企业成长因素的相关理论,建立企业成长影响因素评价指标体系,并选取19家科技型上市公司作为研究样本,进行实证检验,从而得出现阶段我国科技型企业成长能力不均衡、可持续盈利能力相对较弱等研究结论,对促进科技型企业发展具有较好的启发意义。

关键词:科技型企业;成长性;因子分析

中图分类号:F832.1 文献标识码:A

收录日期:2018年9月18日

一、引言

企业成长是指企业通过有效挖掘自身或外界资源,与外界发生能量交换,进而实现企业价值增值、市场占有率扩大或核心竞争力提升的过程,它是多种因素相互作用的结果。

学术界对影响企业成长的因素研究大体可分为外部因素理论、内部因素理论和三因素理论三个流派。外部因素理论认为政治、经济、社会、技术等外部因素对企业成长具有重要影响。而内部因素理论则强调企业内部资源配置,诸如企业财务状况、技术创新能力、企业家管理能力及企业战略实施能力等因素对企业成长的影响。三因素理论则认为影响企业成长的因素包含企业制度、企业能力资源及环境三类。其中,企业能力资源包含资金、设备、人力、技术、商业和社会关系等对企业经营发展有重要影响的资源,而对于科技型企业而言,技术创新是其核心要素。

由于影响企业成长的因素纷繁复杂,既包含内部影响因素,又包含外部因素。但考虑到外部因素很难定量并代入模型进行计算比较,同时对于单个企业来说外部因素不可控。故本文以内部影响因素为切入点,将影响科技型企业成长的因素归纳整理,并选取相关指标建立模型,擬对其成长性进行系统的分析。

二、基于因素分析法的科技型企业成长模型构建

(一)分析方法的选择。影响企业成长的因素众多,且难以以唯一的变量来衡量,同时各指标之间存在着一定的相关性。而因子分析法恰好可从众多可观测“变量”中概括和推论出少数几个不可观测的相互独立而不相关的综合性“潜变量”(即公共因子),用较少的综合指标分别综合存在于各变量中的信息,便于解释和分析相关信息。因此,本文选择因子分析法对上述变量进行分析。

(二)科技型企业成长性评价指标选取。考虑到企业组织治理结构状况和企业家能力素质为定性的影响性因素,很难找到适合量化的指标代入模型计算分析。而基于财务指标较其他指标具有易获得性、准确性以及方便定量分析的优点,本文的指标选取大都建立在财务指标的基础上,经过筛选,本文将企业成长的影响因素评价体系构建如表1所示。(表1)

(三)样本的选取和数据来源。由于本文的研究重点在于分析科技型企业的成长因素,故本文在筛选样本时,主要选择成立时间相对较长、发展已初具规模的科技概念上市公司。同时,剔除数据存在缺失的企业、ST、S*T、SST、*ST等被特别处理的非正常状态的企业,以及传统行业业务收入占比较大的企业,最终选取了19家科技型上市公司,以其2016年的基础数据作为研究样本进行分析,数据主要来源于国泰安数据库及巨潮资讯网站。

三、实证结果分析

(一)KMO 检验和球形Bartlett 检验。根据SPSS运行结果,KMO检验和球形Bartlett检验情况如表2所示。本研究的KMO值为0.562,说明因子分析是可以接受的。球形Bartlett检验的目的是确定所要求的数据是否取自多元正态分布的总体,Bartlett球形检验的卡方统计值为209.596 (p<0.000)。说明差异性检验显著,表明指标间的信息的相关性较高,适合做因子分析。(表2)

(二)方差解释变量。公因子方差表是共同因子的方差。这些共同因子方差是用来预测因子的变量的多重相关的平方,数值小则说明该变量不适合作因子,可在分析中将其排除。由表3可知,本文选取的11个指标变量共同度较高,表明变量中大部分信息能被因子所提取,说明因子分析的结果有效。(表3)

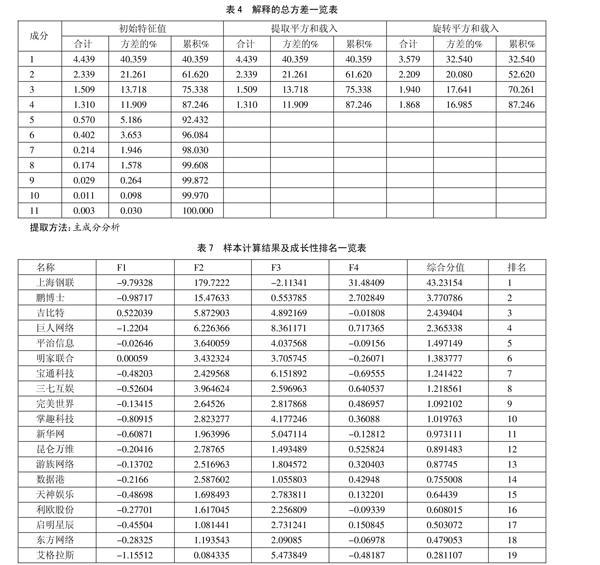

表4表示的是方差解释变量。由表4可知,前4个公因子的特征值均大于1,并且前4个公因子总方差之和解释变量(旋转后)为87.246%,大于60%,表明原来11个变量反映的信息可由4个主成分来反映,提取4个主成分就能达到比较满意的效果。(表4)

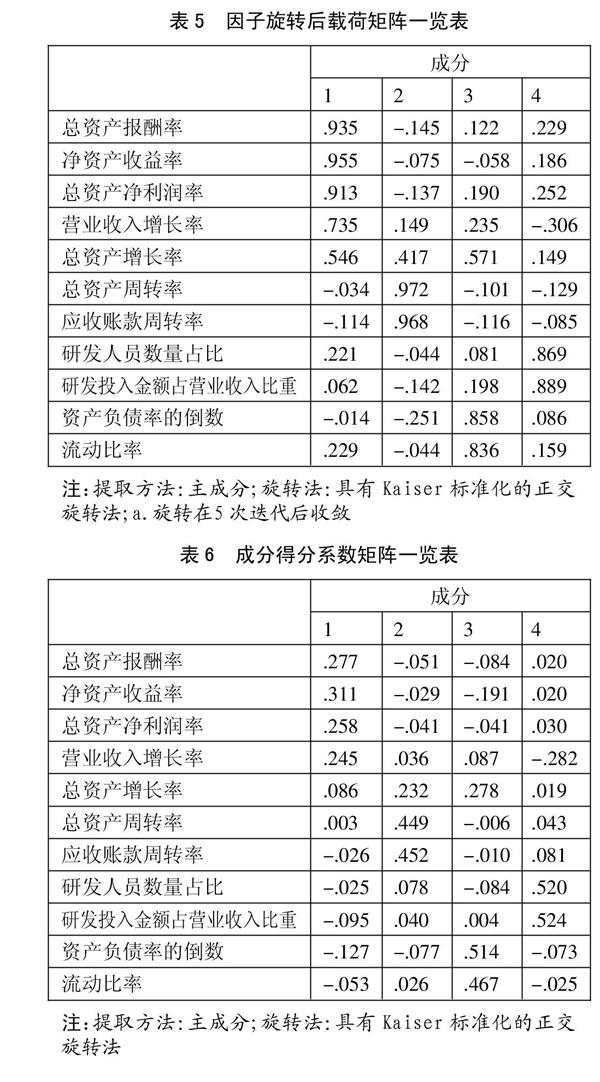

(三)因子的提取和识别。选取公共因子时,本文采用主成分分析法计算公共因子的特征值、贡献率及累计贡献率。如上述最终通过筛选满足条件的共有4个因子,其累计贡献率为87.246%,即4个因子共反映了原指标87.246%的信息。为了更好地理解公共因子的实际意义,本文采用Varialnx法对因子进行旋转,即进行方差最大化正交旋转,从而使每个因子上的负载尽可能向+1、-1或者0的方向靠近,旋转后因子负载值如表5所示。(表5)

根据表5旋转后的因子负载值数据可以找出本文所选取的4个公共因子相应的经济意义。从表6可见,因子1对应的总资产报酬率、净资产收益率、总资产净利润率、营业收入增长率和总资产增长率5个指标的负载值较大,而这,5个指标分别从不同角度都主要反映的是企业的盈利能力和扩张能力情况,所以我们将因子1称之为盈利扩张能力因子。因子2对应的是总资产周转率和应收账款周转率两个指标的负载值较大,可以将因子2称之为企业营运能力因子。因子3对应的资产负债率的倒数和流动比率两个指标的负载值较大,而这两个指标都主要反映的是企业的偿债能力情况,可以将因子3称之为企业偿债能力因子。最后,因子4对应的是研发人员数量占比和研发投入金额占营业收入比重,这两个指标主要是反映企业技术创新能力的,因此我们将因子4称之为企业技术创新能力因子。(表6)

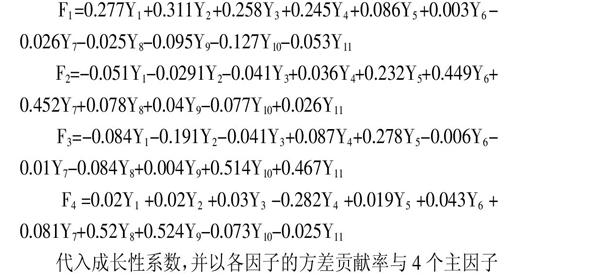

通过上述的成分得分系数矩阵可以建立因子得分函数如下:

代入成长性系数,并以各因子的方差贡献率与4个主因子累计的方差贡献率之比作为权重,可构建科技型企业成长性的综合评价模型如下:G=(40.359%F1+21.2612%F2+13.718F3+11.909%F4)/87.246%,可得样本成长性排名,见表7。(表7)

由表7可知,盈利扩张因子方面:吉比特、明家联合、平治信息、完美世界、游族网络指标较强,说明这些公司具有较好的盈利模式,企业扩张性较强。企业营运能力因子方面:上海钢联、鹏博士、巨人网络、吉比特的指标较强,说明这些公司保持了较佳的资产管理水平。偿债能力因子方面:巨人网络、宝通科技、艾格拉斯、新华网、吉比特的指标计算值较高,说明这些公司财务风险相对较低。而在技术创新发展因子方面:上海钢联、鹏博士、巨人网、三七互娱、昆仑万维的指标表现较为强劲。综合评价得分前五位的分别是上海钢联、鹏博士、吉比特、巨人网络、平治信息。排名较靠后的是天神娱乐、利欧股份、启明星辰、东方网络、艾格拉斯。上述排名基本与企业的发展实际相符。分析原始数据和评价结果可以发现:第一,企业盈利扩张因子、营运能力因子、偿债能力因子和技术创新因子各方面表现都比较好的企业,综合评价分值必然较高,例如吉比特、巨人网络;第二,两种因子表现强劲的,也可拉高综合分值,例如上海钢联、鹏博士。其在盈利扩张能力和偿债能力方面表现势头较弱,但由于其营运能力和技术创新分值远远高于其他企业,故在综合评价得分中表现不俗;第三,极个别因子表现较好,而其余所有因子都表现较弱的,其综合评价分值仍然较差。比如,艾格拉斯仅仅偿债能力因子表现较好,而其余因子表现均较弱,则综合评价得分表现欠佳。

四、结论

(一)由表7可以看出,19家样本公司的成长性综合分值均大于0,说明科技型企业都具有成长性空间。既符合该类企业的特点,也符合我国供给侧结构性改革取得积极进展,战略性新兴产业保持较快发展的背景。

虽然从总体来看,目前科技型中小企业相对于传统市场企业普遍具有成长性。但是具体到19家样本企业,可以发现科技型企业的成长能力还是存在很大差距。成长性最好的上海钢联,成长性得分为43.23154;成长性最差的艾格拉斯,成长性得分为0.281107。成长性得分的极值相差较大,反映出科技型企业成长能力的不均衡性,企业自身实力存在显著差距。

(二)通过对影响科技型上市公司成长性的因素进行分析,可以看出企业盈利扩张因子占企业综合成长权重比达到46.26%,对科技型上市公司成长性具有重大影响。但由于19家样本科技型上市公司的在企业盈利扩张方面的差异性较小,导致其对综合分值最终结果的影响不是特别显著。而且除了吉比特和明家联合以外,其余17家样本公司企业盈利扩张因子得分均为负值,反映出相较其他类型的企业,科技型公司盈利扩张能力相对较弱。这也客观上印证了我国科技型公司还处于前期初始投入阶段,还不具有实现可持续盈利的能力。

(三)19家样本科技型上市公司营运能力和技术创新能力得分差异较大,而且成长性综合得分情况与营运能力、技术创新能力因子基本相似。从中可以看出,企业的营运能力和技术创新能力对科技型上市公司成长性具有重大影响,表明管理资产的效率和技术研发对科技型公司可持续成长发挥着重要的作用。

主要参考文献:

[1]王子林.科技型小微企业成长性及风险管理探析[J].现代商业,2017(3).

[2]刘一元,王一前,孟利锋.科技型中小企业成长性评价体系及因素分析[J].现代商业,2015(9).

[3]刘晓勇,林健良.企业成长性与财务指标的相关性检验——基于深交所上市公司数据[J].商业会计,2017(2).

[4]史若昀.我國科技型中小企业成长性研究——以电子信息行业上市公司为例[J].海峡科技,2013(3).

[5]朱凡.基于因子分析法的创业板上市公司成长性分析[J].科技管理研究,2012(8).