巨大的财政杠杆:意大利经济的困扰

2018-11-20阿莱西奥泰齐AlessioTerzi

□阿莱西奥·泰齐(Alessio Terzi)

只要有足够大的财政杠杆,就能启动一个停滞了近20年的经济吗

公共基础设施投资的增加会在短期和长期内提高产出,特别是在经济萧条和投资效率高的时期。

“给我一个支点和一根足够长的杠杆,我就能撬动整个地球。”这是古希腊物理学家阿基米德的一句名言。从意大利宏观经济角度来看,很多人同样坚信,如果能够进一步加大财政杠杆,就可以重启停滞了近20年的经济,并使其重新走上积极的增长轨道。

意大利财政部长乔瓦尼·特里亚(Giovanni Tria)最近的一句话很好地说明了这一观点,他解释了“公共投资将如何成为政府促进增长的灵丹妙药”。在特里亚看来,公共投资能够带动GDP扩张,并为养老金改革、单一税制以及全民基本收入计划等一系列政府支出承诺提供资金。在欧盟财政规则中,公共投资也被排除在赤字统计之外,同样也反映了上述观点。

这种观点普遍存在于意大利的各政治派别。例如在过去很长一段时间里,意大利前总理马泰奥·伦奇(Matteo Renzi)也持有类似的立场。即使是意大利工业家联合会(Confindustria),也赞成提高增值税以便为公共投资提供更多资金的做法,因为这“将促进经济增长并降低债务与GDP之比”。

图1显示了三个经济体量相当的欧洲国家的公共资本存量。从数据上看,意大利的公共资本存量长期以来似乎并没有比其他两个国家小(或呈下降趋势)。相反,正如很多经济学家所指出的,德国是一个长期缺乏投资的国家。即使是以庞大公共部门闻名的法国,其资本存量占GDP的比重也比意大利低10个百分点。

如果不考虑资本存量,支持意大利扩大公共投资的人通常会提到最近关于低利率环境下经济长期停滞的经济学文献。例如,在国际货币基金组织2014年世界经济展望报告的基础上,一些人发现,该报告提出“公共基础设施投资的增加会在短期和长期内提高产出”。从这个角度来看,特里亚的观点似乎是正确的。然而,这些人忽略了这句话的关键所在——“特别是在经济萧条和投资效率高的时期”。根据经合组织的数据,图2显示了意大利的产出缺口。到2019年,意大利实际GDP 将超过潜在增长水平,因此很难从经济疲软的角度进行论证。

此外,国际货币基金组织在上述报告中进一步解释了“通过有效投资来满足明确的基础设施需求,债务融资项目可以在不增加杠杆率的情况下对产出产生巨大影响”。但如果情况并非如此,即使在多年之后,发达经济体公共投资的乘数效应基本接近于0。

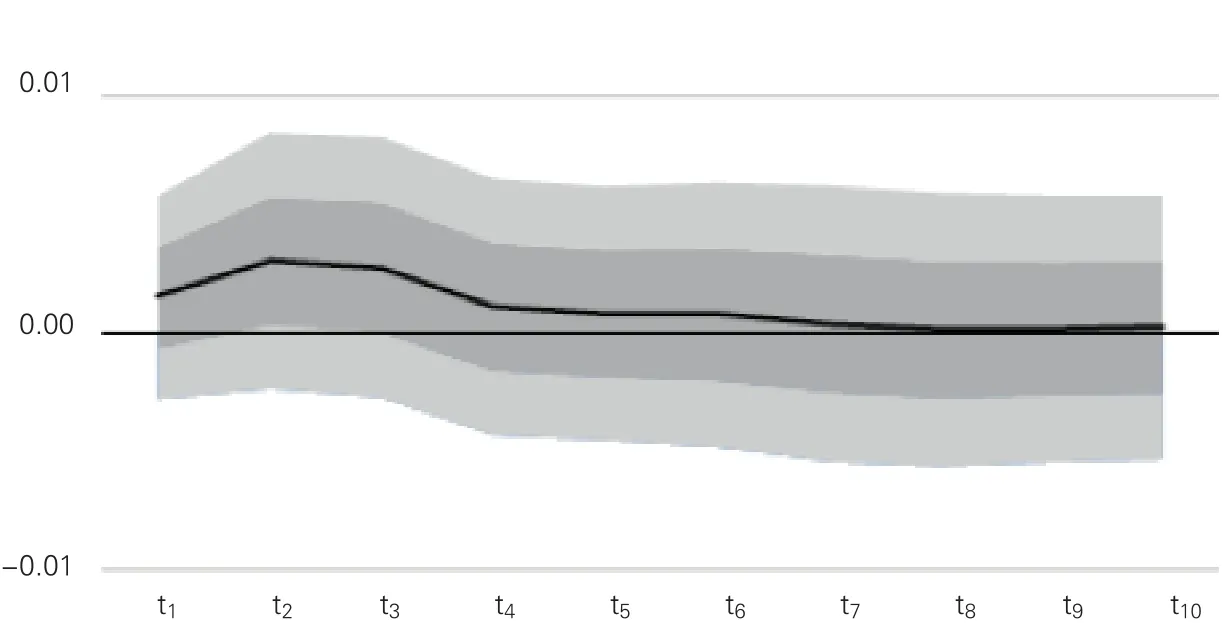

那么,意大利的公共投资效率有多高?根据1960年以来的数据,德容(De Jong)等学者的研究显示,公共资本存量的冲击在短期和长期内对经济增长没有统计意义上的影响(图3)。

更值得关注的是,如果从国际视角比较公共投资对经济增长的影响,可以发现,意大利公共投资的长期乘数效应在欧元区是最低的(图4)。

图1 公共资本存量比较(占GDP的比重)

图2 意大利实际GDP与潜在GDP的偏离(占潜在GDP的比重)

图3 意大利公共投资冲击对GDP的影响

图4 公共投资冲击的长期影响

上述研究显示,公共投资的效率和回报都很低。因此,在意大利的案例中,公共投资自负盈亏的口号似乎不成立。只要公共投资低回报的原因没有得到确认和纠正,公共投资高杠杆就是短期和无效的。低回报的原因可能包括:项目选择不当(由于糟糕的政府或腐败)、项目执行不力、官僚主义阻碍项目完成等等。如果比较意大利不同地区的异质性,这些因素表现得更为突出。

经合组织的调查也得出了类似的结论。他们发现,当投资与结构改革相结合时,意大利公共投资对经济增长的短期影响将在发达经济体中脱颖而出。

我和佩鲁齐(Peruzzi)最近的一项研究表明,相较于公共投资,结构改革是一种更能促进经济增长加速的方式。我们的研究结果还显示,突然增加(公共和私人)投资最不可能刺激经济加速,积极的结构性突破才能促进长期增长。事实上,在过去几十年里,我们观察到欧洲在经历增长加速之前无一不是进行了结构改革,而不是大幅增加投资。

从政治经济学的角度来看,意大利之所以倾向于赤字融资的公共投资,可能是因为这样可以推迟做出艰难的选择。特别是在低利率环境下,主权债务危机的风险被认为是无足轻重的。

当然,我们的目的并不是把公共投资妖魔化,而是提出更好更及时的经济政策。应优先确定特定国家阻碍投资效率提升的瓶颈,进而在这些领域推动结构改革或公共部门改革。这将提高公共投资的回报。更为理想的情况是,通过重新调整公共支出的整体构成,为投资支出提供财政空间。在此基础上,就可以使用公共投资杠杆,利用乘数效应。

用国际货币基金组织前官员卡洛·科特拉里(Carlo Cottarelli)的话说,在花更多的钱之前,了解如何更好地花钱是更有用的。