基于价值链视角的中国动漫产业垂直专业化、价值增值能力研究

2018-11-15王晓燕

周 焱,王晓燕

(1.西北大学 a.艺术学院,陕西 西安 710069,b.经济管理学院,陕西 西安 710127; 2.西安航空学院 学生处,陕西 西安 710077)

一、引言

21世纪是一个知识经济时代,动漫产业是继IT业后一个新的经济增长点。然而,中国的动漫产业明显落后于外国动漫产业的发展,尚处于初级探索阶段。为了增强国家文化自信,提升国民经济产值,动漫产业具有巨大市场潜力。

动漫产业是文化创意绿色产业新经济增长点的重要组成部分,政府对其予以高度重视,并迅速形成市场效应。国内的大部分区域中心城市结合了动漫及本地相关产业展开区域竞争,并采取了一系列相应扶持政策。中心城市凭借其较好的动漫游戏产业发展环境,率先承接了国际产业转移并形成了一系列动漫游戏产业园区。然而,中国动漫产业发展模式既缺少中上游优秀漫画市场的保障,又缺少对衍生产品的大力营销,整个动漫产业尚未形成有效的产业链条,并且在各个产业环节上发展不平衡,相互掣肘。中国选择了跳过漫画创作推广而直接把动画片的生产制作作为始端,并且以电视台为主要播放渠道的特殊发展模式,目前基本上集中在“动画制作”及“电视播出”两个环节上。因此,准确定位中国动漫产业的竞争力和价值创造能力是当前学术和实践的重大课题。

二、文献综述

随着动漫产业的快速崛起,有关动漫产业的文献研究相继出现,但是大部分也只是定性方面的阐释和各经济主体发展模式的比较研究,研究对象较为中观和宏观,真正从动漫产业链的各个环节去研究动漫产业的文献还相对较少。

整理目前的研究文献,主要集中于区域动漫产业园或产业集群的整体研究,主要可分为三大类:一是区域或产业园区的整体竞争力研究。胡峰认为中国动漫产业园区普遍在政策、园区和企业三方面存在缺陷[1],有效的空间载体和重要的政策平台,是文化产业集群发展的重要因素[2]。基于动漫产业的特殊性,戴俊骋等构建了城市动漫产业竞争力的评价模型[3]。二是产业链整体研究,肖昕认为中国动漫产业链的主要问题在于链条不完善、扶持政策缺乏针对性、播放管制等问题[4]。石德生认为文化理念缺位、定位目标不够准确、产业链条脱节、高精产品与衍生品缺少、企业经营管理机制落后、产业基地布局不够合理、知识产权保护不力、人才培养体系滞后等问题才是制约中国动漫产业的关键问题[5]。三是国际比较研究,何建平和刘洁借鉴日本动漫产业的运作模式,认为中国动漫产业链的打造应该以卡通频道为核心,而不应以动漫制作企业为核心,必须重视对“80 后”、“90后”动漫消费欲望的满足,培育中国的动漫市场,营销环节方面应重视体验式营销[6]。谢地和陈萍通过分析日、韩动漫产业发展机制,认为中国动漫产业的发展必须借助外部环境机制与市场运作机制,成功地把政策、市场、资金、产品和衍生品等整合在一起[7]。

上述研究为提升中国动漫产业的竞争力做出了突出贡献,并为后来者的研究奠定了良好的基础。但是,当前文献研究仍有两大不足之处,一是对中国动漫产业竞争力的研究主要还是定性分析或比较分析为主,缺乏定量分析;二是主要是宏观和中观的分析,缺乏对动漫产业链的内部剖析,作为一个完整的价值链而言,中国动漫产业并不是所有部分都缺乏竞争力,使得结论上存在分歧,且对动漫产业的指导意义缺乏效力。因此,本文将动漫产业链的主要不同环节进行解构,利用定量的方式,对动漫产业链的不同环节的竞争力进行评估,为外部环境及内部发展提供针对性指导意见。

三、模型设定

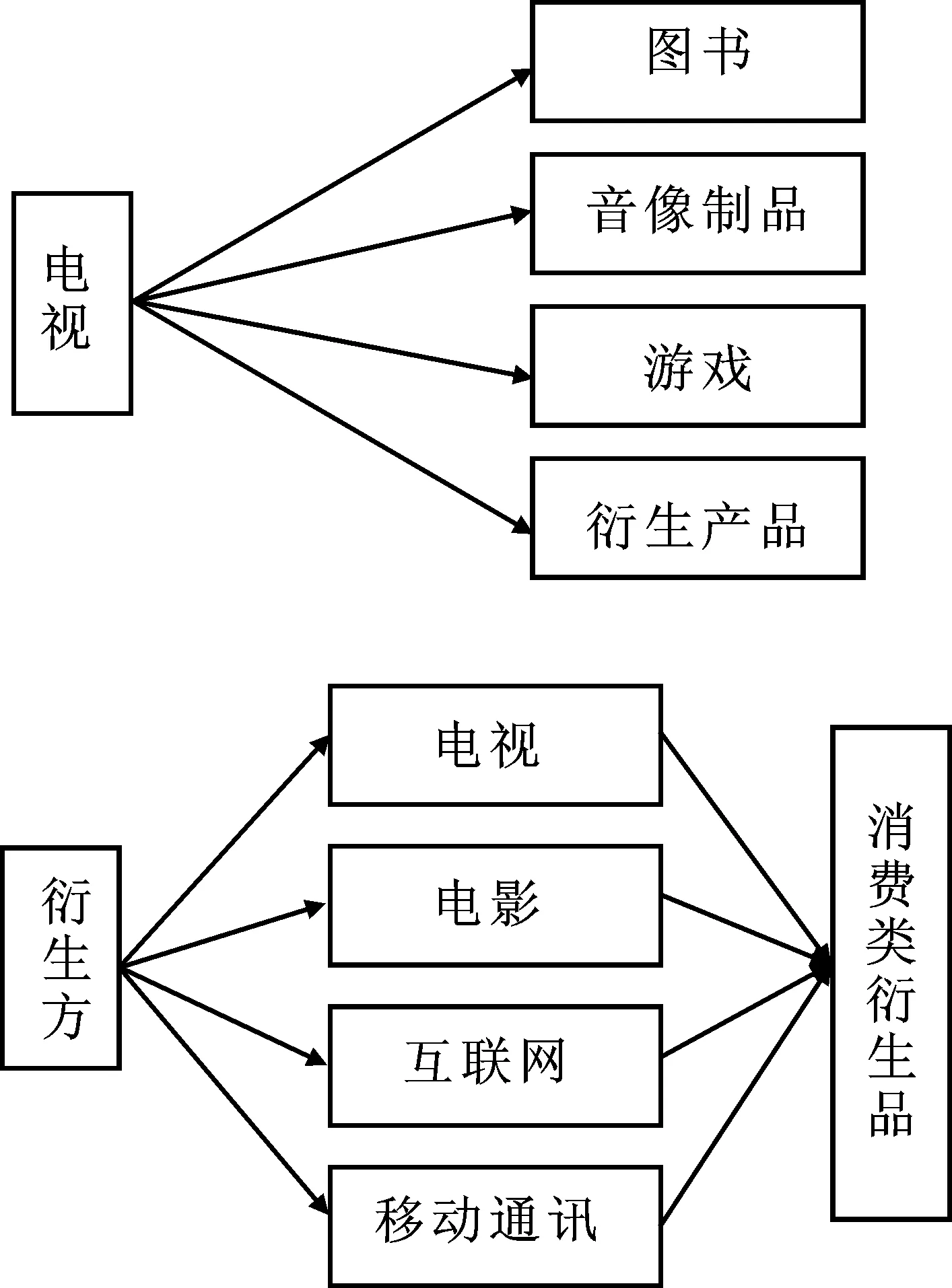

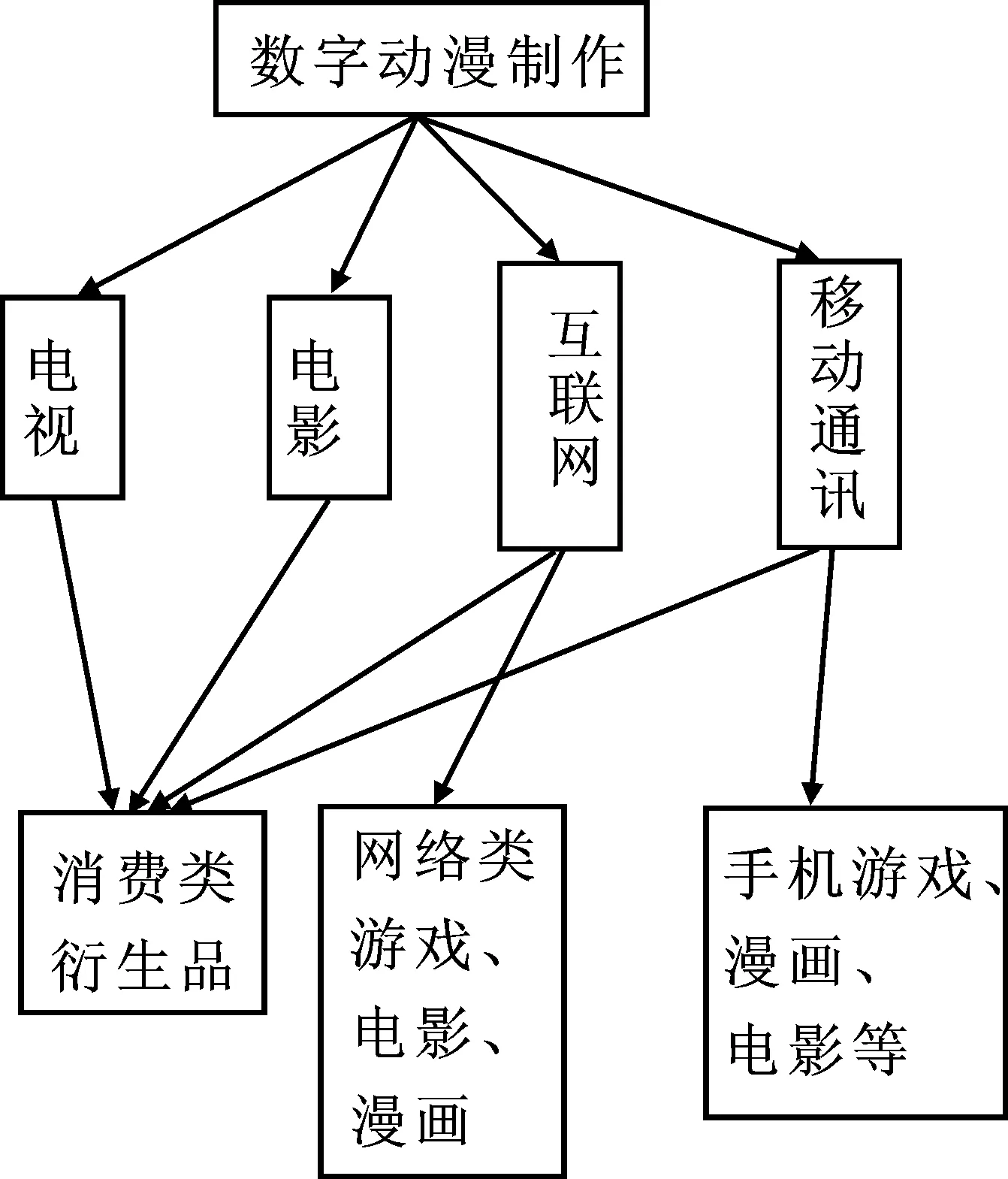

中国动漫产业链的发展模式与美国、日本的发展模式存在很大的差别。美国的动漫产业链模式主要为:影视动画片的创作生产→电视台与电影院的播出和放映→动漫图书出版发行→音像制品的发行→形成版权的授权代理→衍生产品开发与营销[8];日本动漫产业链模式为:在动漫期刊上连载→选择优秀作品出版单行本→改编成影视动画片→电视台与电影院的播出和放映→动漫图书出版发行、音像制品的发行和游戏产业→形成版权的授权代理→衍生产品开发和营销[9]。然而,中国的动漫产业链模式为:电视→电影→图书→音像制品→游戏→衍生产品[10],如图1、2所示:

图1 电视或衍生品引致型传统动漫产业链图

图2 数字动漫制作技术启动型发展模式图

(一)垂直专业化指标

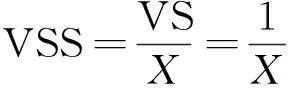

根据Hummels等的观点,垂直专业化的测度主要是通过研究一国出口产品所含的进口中间产品的价值份额[11]。基于动漫产业的特点和研究目的,本文对该模型进行修正,垂直专业化指数的计算公式为:

(1)

其中,X表示某国动漫产业的产出规模,VS表示年度动漫产业的总的市场需求规模,μ是1×n维的矩阵,n代表产业部门数量,Am是n×n维的系数矩阵,表示进口动漫产业不同阶段衍生品,XV是n×1维矩阵,表示动漫产业各环节产出,AD是n×n维系数矩阵,表示国内直接消耗,I是n阶单位矩阵,(I-AD)-1是里昂惕夫逆矩阵,用以表示产业关联和循环利用效应。利用式(1)计算某国某产业年度的总体垂直专业化指数时,也可以通过将某具体环节i的垂直专业化的产出总额VSi除以对应产业的市场需求额Xi,即可得到动漫产业具体某环节i的年度垂直专业化指数VSSi。

动漫产业具有知识、技术双密集性的特点,大多还处于开发研究阶段,市场供求还不完善。基于此,对式(1)进行修正处理得如下公式:

(2)

其中,对于一国动漫产业,G代表购买本国内专利经费支出,X代表购买国内和国外专利经费的总支出。VSS越大,表明本国在动漫领域的某环节中掌握更多的创意专利,从而具有更强的国际竞争力。

(二)产业利润衡量指标

1.价值增值能力。价值增值能力即剩余价值创造的过程,是每个环节产品价值与所有中间投入要素(知识、劳动等)的差额,是某环节在所属价值链盈利能力的集中体现。王昆认为价值增值能力反映了一国在产业全球价值链“实体模块”中的创新与生产力水平,是产业利润的源泉[12]。本文选用了动漫产业的经营盈余与当年总产值的比值作为评价指标,计算公式是:

(3)

其中,VARi表示环节i的价值增值率,OPi表示经营盈余,VAA表示价值增长,CP表示劳动者报酬,NI表示生产税净额后的净值,TIi是环节i的总产出。

2.产品盈利能力。产品盈利能力是指一国在一定时期内产品在市场上实现其价值的货币利润能力。产品盈利能力反映了一国在全球价值链中的市场营销能力,是实现产业利润和持续经营的重要手段和保障。本文利用营业利润与销售收入比值作为衡量指标,其计算公式为:

(4)

其中,PM代表销售净利润率,TP代表税后总利润,NS代表销售收入。

3.创意、技术贡献能力。新产品指新版的创意产品的出现,或者是采用新的技术原理、新的设计构思研制以及生产出的全新产品,如新的创意产品发布、3D技术应用、新的衍生产品发布等。用其来反映创意、技术产出及对经济增长的直接贡献或代表科技技术产业化水平。本文利用新产品的销售收入与新产品开发经费支出的比值作为衡量指标,计算公式为:

(5)

其中,CST代表新产品开发率,MPS代表新产品的销售收入,NPDE表示新产品的开发经费支出。CST刻画了创意实现向产品转化的能力和创意产品的衍生价值链。

四、动漫产业垂直专业与价值增值能力的一般分析

1.垂直专业化与动漫产业利润创造的静态效应分析

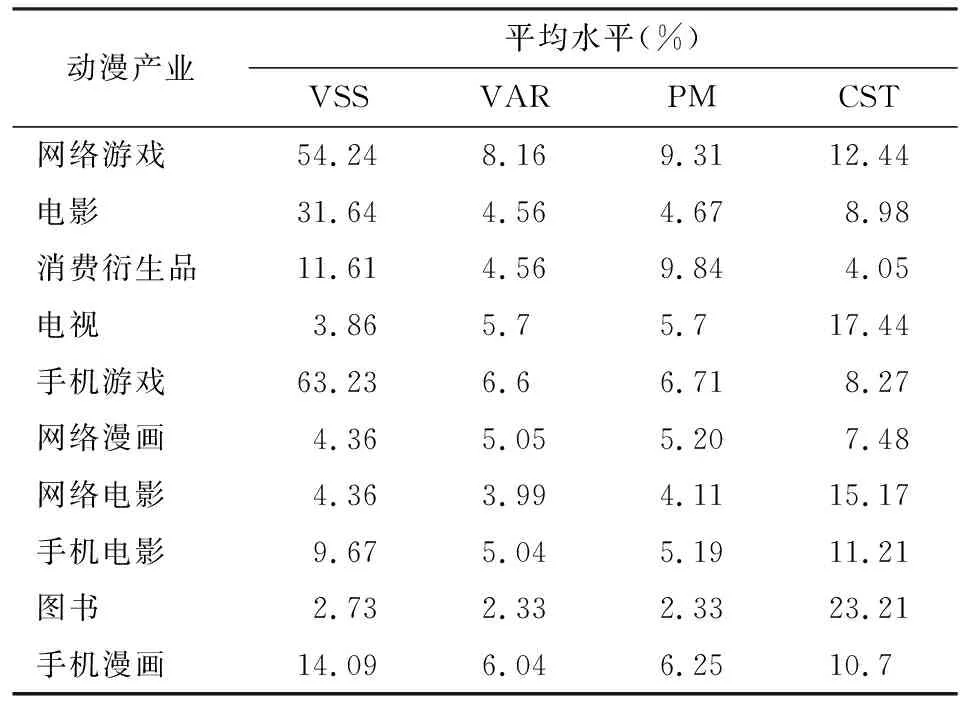

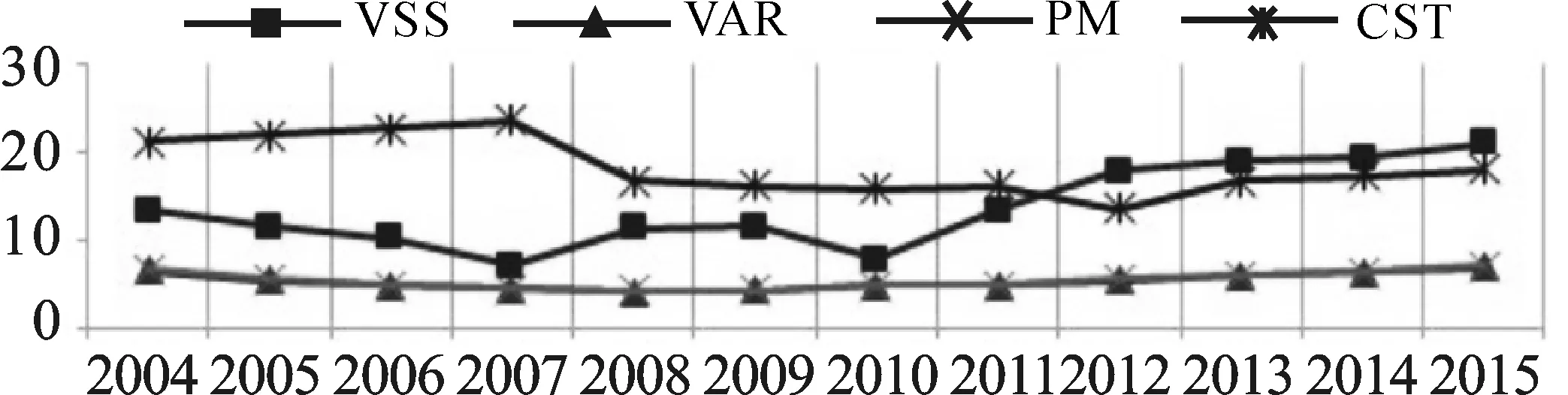

表1是本文计算*① 本文数据来自《中国动漫产业发展报告(2016)》,2016年10月,社会科学文献出版社,作者:卢斌、朱兴侦、郑玉明。出的2004—2015年中国动漫产业链主要环节垂直专业化(VSS)、价值增值率(VAR)、销售利润率(PM)、科技贡献率(CST)的均值分布。

表1 2004—2015年中国动漫产业链主要环节

2.垂直专业化与动漫产业利润创造的动态效应分析

图3是中国动漫产业垂直专业化与利润创造的趋势线,发现动漫产业的垂直专业化程度变化幅度较大,由2004—2006年的大幅度下降,再到2006—2015年的不断上升,这表明中国的动漫产业在2004—2015的发展呈现两个截然不同的阶段。第一个阶段2004—2006年,中国动漫产业的发展主要依赖于国外动漫产品的引进,我们称之为“学习阶段”;第二个阶段是2006—2015年,这个阶段中国动漫产业发展所需技术,开始越来越多的来自国内,这表明中国在第一阶段学习、引进的基础上,已经获得一定的创意创新能力,即第一阶段的消化吸收效果比较好。此阶段我们称为“模仿自制阶段”。但是到目前为止,国内创意创新应用所占总的创意创新应用份额相对较少,中国动漫产业的垂直专业化总体发展程度还是不高,处于初级阶段。

图3 中国动漫产业垂直专业化与利润创造的趋势线图

对于利润创造能力的发展态势,首先,我们可以看到VAR和PM的发展趋势完全一致,几乎重合,波动不大且水平很低。这说明到目前为止,中国动漫产品一直处于附加值不高,盈利能力不足阶段。其次,CST的发展水平先下降再上升,发展态势与垂直专业化态势类似,并处于前三个指标之上。这表明中国动漫产业新技术应用方面有所提高。

五、结论与建议

本文通过分析美国和日本的动漫产业的产业链模式,从创意研发的产业化路径来看,中国动漫产业的主要发展模式为:图书→电视→电影→游戏→衍生产品→音像制品。不管是专业化程度还是价值增值能力来看,游戏是中国动漫产业链中最具有竞争力的一个环节,且移动网络对中国动漫产业的推进作用日益显著。就动漫产业整体而言,专业化程度主要分为学习和模仿两大阶段。

我们应该清醒地认识到,现阶段中国只是动漫产品生产和贸易大国,并不是生产和贸易强国。当务之急,戒骄戒躁,努力提高产品的核心竞争力,加强自主知识产权的生产和保护,真正在动漫产业进行基于创意创新优势的产业内贸易和产业间贸易,才能在国际动漫竞争中获得更大的收益。这就需要在创意、技术研发、品牌设计及市场营销等方面持续加大投入,不断提高自主创新能力,提升国际分工地位[13-14]。在全球动漫产业链分工体系中逐渐由生产加工环节向研发设计和品牌营销环节转移;在生产加工环节中逐渐由下游生产环节向上游生产环节转移。