省际教育行业资本存量及其时空特征研究

2018-11-15文启湘

赵 杰,文启湘,刘 湖

(1.西安交通大学 经济与金融学院,陕西 西安 710061; 2.陕西师范大学 国际商学院,陕西 西安 710119)

一、引言

目前,以“创新、协调、绿色、开放、共享”为核心的发展理念已成为中国经济发展的基本内涵准则,创新作为五大发展理念的首要,对未来中国经济结构转型升级具有关键的作用。一直以来,通过教育投资来促进科技创新被广泛视为是促进一个地区创新水平提升的最主要途径[1]。国内外众多学者也对教育与经济增长、教育与人力资本、教育与科技进步等方面都进行了较为广泛和持续的研究[2-3]。然而,以往相关研究可能忽略了对教育和经济增长等方面的研究需要建立在教育资本存量或教育行业资本存量估算的基础问题。针对国内目前关于教育和经济增长研究相关的文献,学者们主要采用以下几种方法衡量教育资本存量:一是使用了比较广泛的方法,即用人均受教育年数或受教育人数。例如刘长生等采用六岁以上人口平均受教育年数[4];詹国辉等则采用十五岁以上人口受教育人数所占比重[5],而这种方法混淆了教育资本和人力资本的区别,或者从教育资本投资的结果来反映教育资本,这种方法容易将人力资本等因素对经济增长的影响等同于教育资本;二是另外许多学者用教育投资的流量来反映教育资本。比如刘湖、刘晔、葛晶、周宏、周泽炯等学者均用财政教育支出来反映教育资本[6-10],而这种方法混淆了流量和存量的区别,容易低估教育资本对经济增长的贡献。早期由于统计资料不健全,因此大多采用以上几种代替法来衡量教育资本,但是近年来随着统计数据的规范和完善,使得测量教育资本存量成为了可能,同时这也是一个很有价值的研究,一方面能为分析教育对经济增长贡献提供更加基础性的数据,另一方面为中国制定相关教育政策提供一定的决策依据,同时也能够进一步丰富中国细分行业资本存量估计的相关研究。

鉴于此,本文主要通过对教育行业资本存量进行估算,并对这一问题进行一定的初步探索。本文主要解决以下问题:中国近十多年来教育行业资本存量的积累状况究竟如何?各地区之间教育行业资本存量存在多大差异?又表现出何种特征?

二、教育行业资本存量的估计方法

现代经济学研究中,物质资本存量的研究大多数都是建立在Goldsmith和Par所开创的“永续盘存法”(Perpetual Inventory Method,PIM )基础上,本文也采用这一方法来测量中国教育行业资本存量。具体而言,本文教育行业资本存量的PIM基本公式为:

Kt=(1-δ)Kt-1+It

(1)

其中Kt和Kt-1分别表示t和t-1年的教育行业资本存量;It表示当年的教育行业资本投资值;δ代表教育资本折旧率,反映了教育行业资本的相对生产效率。由式(1)可以看出,测量教育资本存量需要确定以下几个核心的变量,即历年的教育行业资本投资额;估计教育行业资本的折旧率;估计初始年份的教育行业资本存量值;确定教育行业资本的投资价格指数,从而对历年的教育资本投资进行平减,以消除价格因素影响。下面分别对以上四个变量设定进行说明:

(一)教育行业资本投资序列的确定

为了与国际行业分类标准相一致,《国民经济行业分类》标准(GB/T 4754—2002)新增了教育行业,早先教育归于教育、文化艺术及广播电影电视业,使得教育行业资本难以估计,而新的行业分类标准使2003年以后分省份的教育行业投资数据统计更加完善,新的行业分类标准中教育行业主要包括:学前教育(841)、初等教育(842)、中等教育(843)、高等教育(844)和其他教育(849)等几大种类。已有研究主要采用以下几种方法度量了当年的资本投资序列,即采用积累额、全社会固定资产投资、固定资产形成总额[11-12],目前得到了较为一致的结论是采用固定资产形成总额相对来说更加合理,但是从目前的《中国统计年鉴》、《固定资产统计年鉴》和《教育统计年鉴》等资料中都无法获得详细关于中国分省份教育行业固定资产形成总额数据。因此,本文采用教育行业全社会固定资产投资作为教育行业资本的当年投资额。

(二)教育行业资本折旧率的确定

折旧率对资本存量估计来说是一个十分敏感的要素,早期很多学者认为设定一个不变的折旧率来测算资本存量,但这种方法过于粗糙,会产生很大的误差;还有一些学者根据不同资产的使用年限来算不同资产的折旧率,并根据不同资产所占比例来估算资本的折旧率,但这种方法只适用于总量资本的折旧率估计,而对于分行业来说由于投资品结构和资产的使用寿命具有很大的差异,因此不同行业间的折旧率也具有很大差异。田友春通过构建PIM的迭代公式,利用资本投资额和折旧额估计了分行业资本的折旧率。尽管这种方法对折旧额和投资额数据统计准确性有一定的要求,但是相对于以往的估计方法,这种估计方法使折旧率估计精确性得到了较大的提高,本文接受其估计结果,将教育行业资本折旧率设定为0.026 5[注]田友春(2016)估计出转换率在100%、95%、90%时教育行业资本折旧率分别为0.026 5、0.028 5、0.030 7,本文和大多数研究一样,假设投资转换效率为100%,即默认投资没有被高估,详细折旧率计算过程见其论文。。

(三)教育资本投资价格指数的确定

教育行业没有现成的分省份固定资产投资价格指数,通常在缺失固定资产投资价格指数的情况下,学者们大多是采用其他指数或构建新的指数来代替。鉴于数据的可获取性,本文采用教育类居民消费价格指数来代替教育行业的固定资产投资价格指数(以2003年为基期)。

(四)初始期资本存量的确定

现有研究中一般认为将基期设定得越早越好,但是笔者考虑到教育行业的特殊性,本文将基期设定为2003年,目前的教育行业固定资本投资数据更新到了2016年,因此本文的研究阶段为2003—2016年。关于基期资本存量的确定一般有两种方法:一是通过基期资本投资额除以后面一段时间的资本投资的几何平均增长率和资本折旧率之和,大多数学者都采用这种方法,该方法计算过程见式(2);二是还有一些学者通过基期资本存量和某年折旧额之间的关系来反推出初始期资本存量,这种方法使得对基期选择更加随意。笔者选取后一种方法来估计基期资本存量,利用《中国投入产出表》给出的2007年和2012年中国分省教育行业固定资产的折旧额和各省的教育行业当年固定资产投资额数据,分别估算2003年资本存量,结果发现误差都比较大[注]本文最开始选用第二种方法来测算各省和总量教育行业资本存量,但发现各省教育行业资本存量之和与总量教育行业资本存量之间的误差太大。。因此,还是采用第一种方法来估计2003年各省的初始资本存量,即:

(2)

式(2)中K0、I1、g、δ分别代表初始期资本存量、观察期第一年的投资额、观察期内资本投资的平均增长率、教育资本折旧率。本文选取2003—2013年期间教育行业固定资产投资的几何平均增长率。

为了对资本存量进行细分比较,本文也估算了2003—2016年期间总资本存量,主要按照张军的方法[11],同时将总资本存量分为教育行业资本存量和非教育行业资本(折旧率取9.6%)。

(五)数据来源与缺失值处理

在估算教育行业资本存量时,各省历年的教育行业固定资产投资和教育类居民消费价格指数来源于《中国统计年鉴》(2004—2017);其中西藏缺乏固定资产投资价格指数,采用居民消费价格指数来代替,资料来源于《西藏统计年鉴》,所有变量均换算成2003年的不变价格。

三、中国教育行业资本存量估计结果分析

(一)全国教育资本存量结果

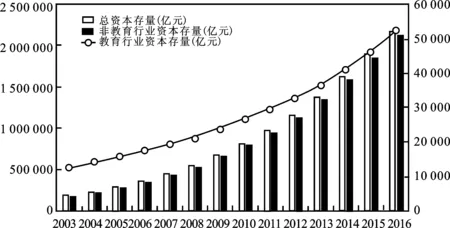

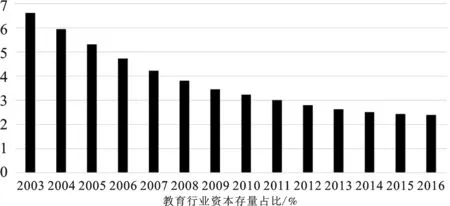

根据上述估算方法,本文首先估算出全国教育行业资本存量,图1和图2分别给出了2003—2016年期间中国教育行业资本存量积累状况及教育行业资本存量占总资本存量比例的变化趋势,结合图1图2可知:第一,2003—2016年期间,中国教育行业资本存量和非教育行业资本存量都得到了较快的积累,其中教育行业资本存量年均增速超过10%,非教育行业资本存量增速年均超过20%;第二,教育行业资本存量积累速度慢于非教育行业,正如图2所示,在此期间教育行业资本存量占总资本存量的比例一直在缩小。经济新常态下,中国正处于产业结构转型升级的关键阶段,创新对于经济的长期发展将起到决定性作用,而教育是促进创新最主要的途径。因此,“十三五”期间中国应进一步加大教育行业资本投资,促进教育行业资本和非教育行业资本的协调发展。

图1 中国教育行业资本、非教育行业资本和总资本存量变化趋势图(2003—2016)

图2 中国教育行业资本存量占总资本存量比例图(2003—2016)

(二)中国分地区教育行业资本存量估计结果分析

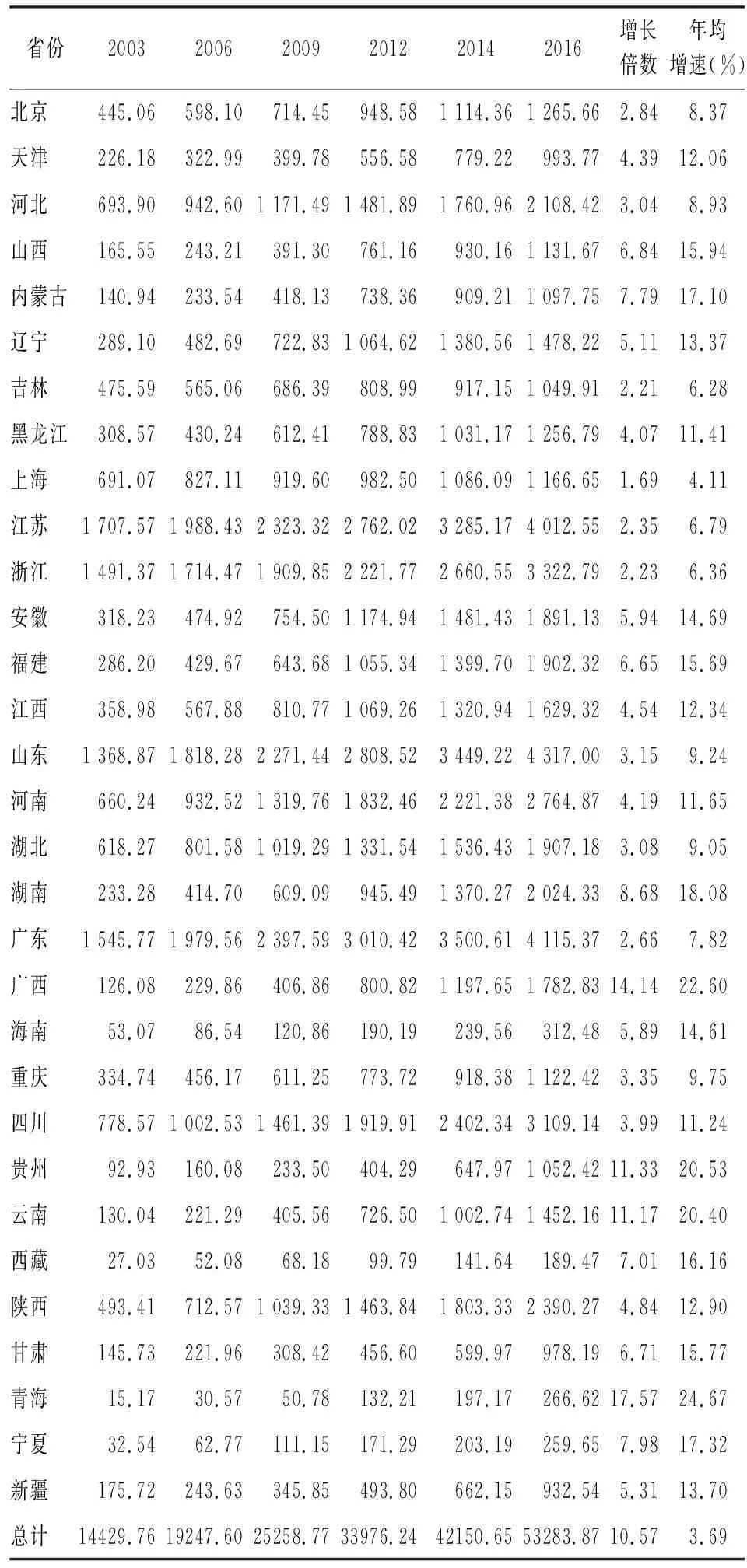

本文在这一部分主要报告了中国31个省市区的教育行业资本存量情况,见表1。

表1 中国各地区教育行业资本存量估计结果表

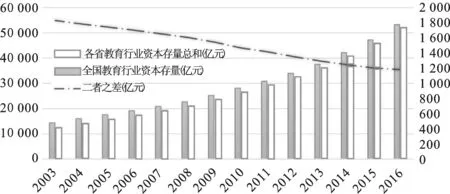

由表1可以看出,2003—2016年期间全国31个省市区教育行业资本都保持着较快的增速,特别是西北地区除重庆外,其他省份都保持着年均超过10%的增长速度,在一定程度上反映了近年来国家对西部地区的支持力度。为了进一步验证结果的可靠性,比较了历年全国总教育行业资本存量和各省教育资本存量之和(见图3),可以看出二者具有一致的变化趋势,且随着时间推移二者之间的差距不断降低,可见本文对教育行业资本存量的估计结果还是比较可靠的。

图3 全国教育行业资本存量和各省教育行业资本存量总和比较图

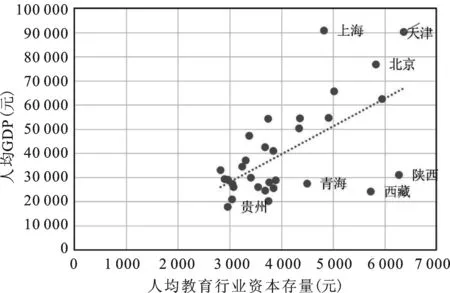

为扣除各地区人口规模的影响,采用金戈等人的做法[13],对各地区人均教育行业资本存量进行比较分析(用各地区教育行业资本存量比上期年末常住人口数),同时为了考察地区教育行业资本存量和经济增长的关系,本文也计算出各地区的人均GDP水平(换算成2003年不变的价格水平),以2016年为例进行分析,相关计算结果见表2。

表2 中国各地区人均教育行业资本存量和人均GDP表(2016) 单位:元

注:排名列“/”前后分别代表人均教育行业资本存量和人均GDP的排名。

由表2结果可以看出:一方面,各地区的人均教育行业资本存量还存在很大的差异,例如2016年排名第一省份天津的人均教育行业资本为6 362.18 元,是排名最后省份贵州2 822.51元的2.25倍;另一方面,发现大多数省份人均教育行业资本和人均GDP排名都相差不大,例如2016年天津、浙江、北京和上海等省份人均教育行业资本排名分别为第一位、第三位、第四位、第八位,而其人均GDP排名分别为第二位、第五位、第三位、第一位,表明各地区教育行业资本积累和经济增长有着密切的关系。

图4展示了2016年各省人均教育行业资本和人均GDP的散点图,可以看出二者之间具有明显的一致关系,而上海、北京、天津等东部省份表现得更明显;同时,西藏、陕西等省份的教育行业资本和经济增长的排名不相一致,这些省份可能受到国家宏观教育投资偏向性政策影响,尤其是近年来丝绸之路经济带建设,国家对中西部投资将会持续增加,但是将教育资本转化为经济效益可能还需要很长一段时间来实现。

图4 2016年人均教育行业资本存量和人均GDP散点图

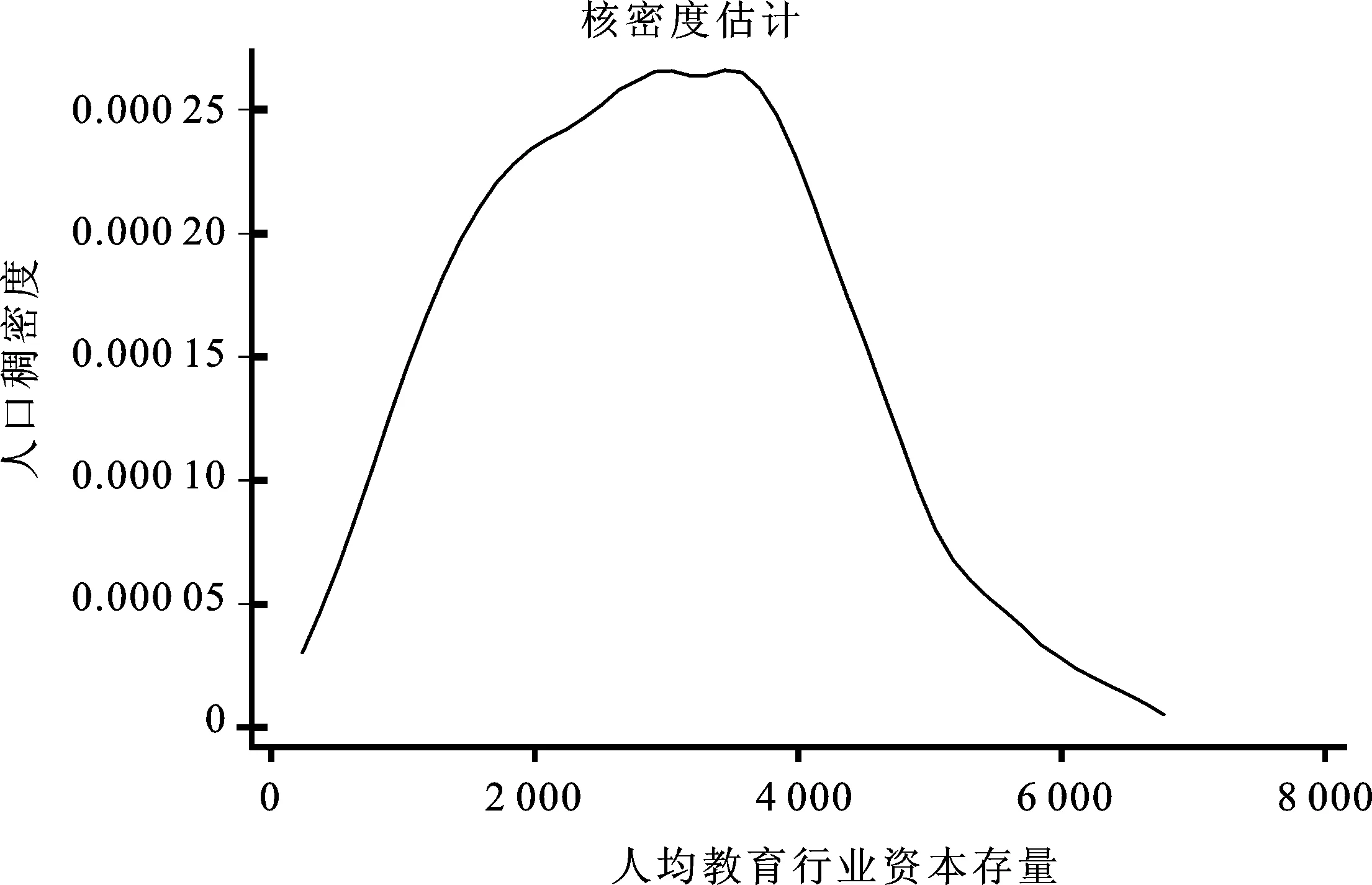

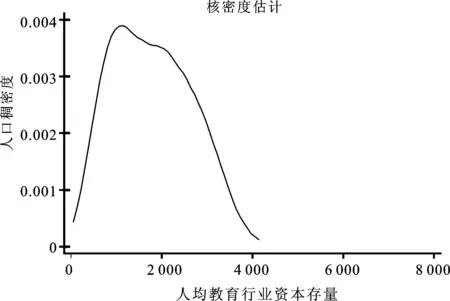

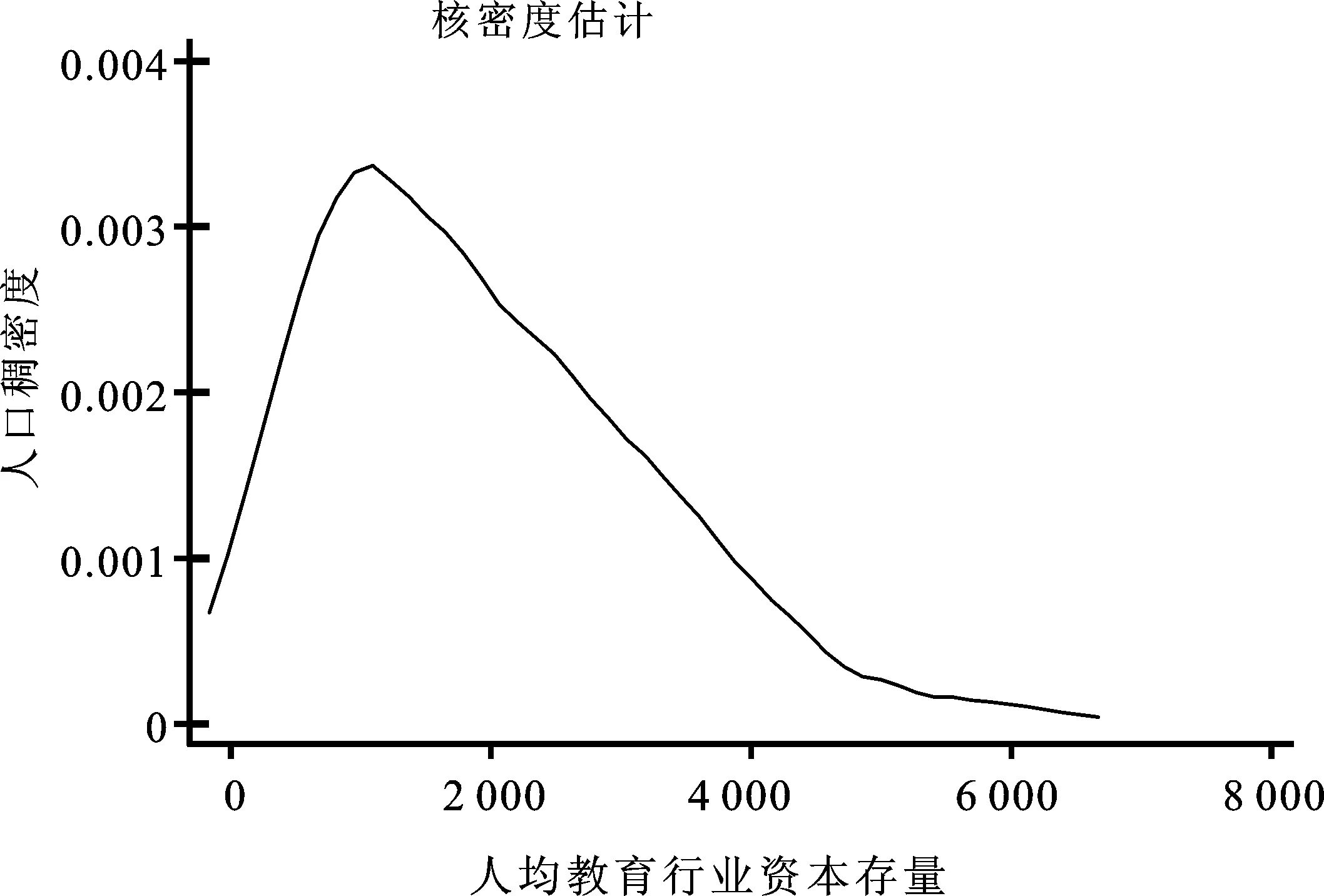

进一步,本文采用核密度估计来比较东部、中部和西部地区的人均教育行业资本存量差异,见图5。

由图5知:2003—2016年期间,东部、中部和西部地区人均教育行业资本存量均存在比较明显的单峰分布特征;从峰值所处的水平来看,东部地区明显高于中西部地区,说明东部地区拥有较高的人均教育行业资本存量水平。因此,进一步的教育发展政策应该加强对中西部地区教育均衡发展的关注。

a.东部b.中部

c.西部

图5中国不同地区人均教育行业资本存量核密度分布图

(三)中国各省人均教育行业资本存量的差异性是收敛还是发散

以上分析显示中国各地区人均教育行业资本存量还存在比较显著的差异,本文旨在分析这种差异是在扩大还是缩小?或者是趋于发散还是收敛?希望能给出一定的定量定性结论,从而为“十三五”期间宏观教育政策制定提供一定的决策参考。借鉴Barro等所使用的δ-收敛模型和β-收敛模型,考察2003—2016年期间中国各地区人均教育行业资本存量的非均衡发展差异变化[14]。下面介绍两种模型的计算过程:

δ-收敛模型:

(3)

β-收敛模型:

(4)

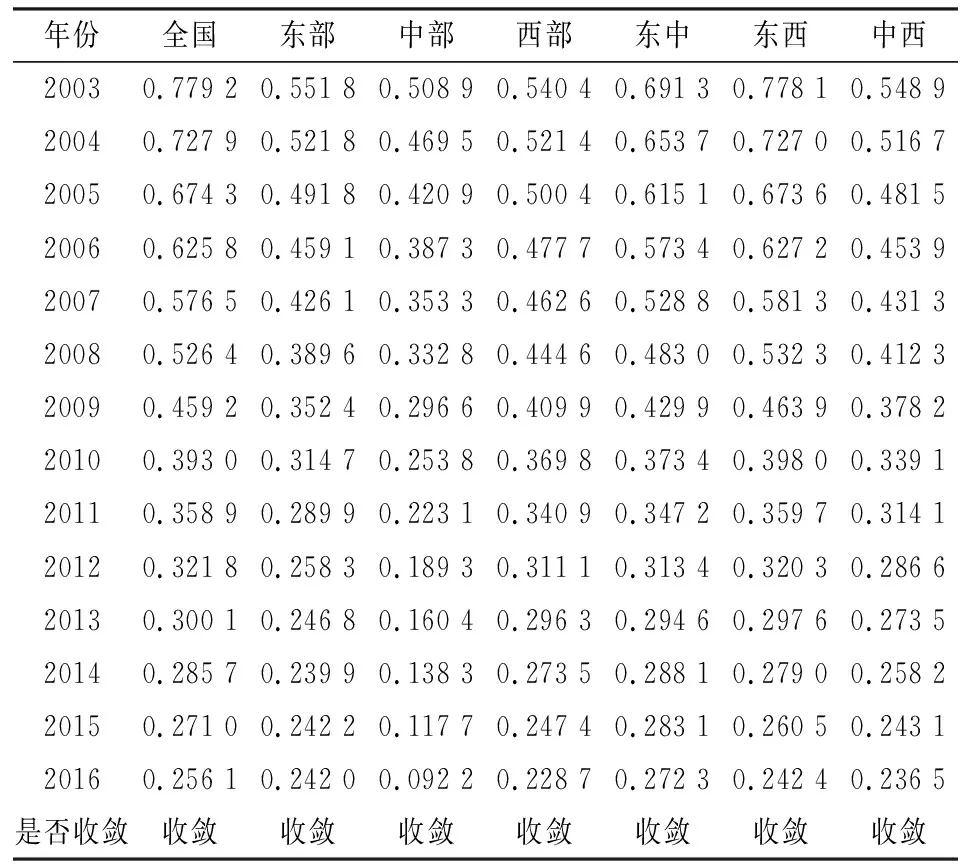

通过估计模型(4),如果回归结果β显著为负,则β-收敛得到了检验,即人均教育行业资本存量少的地区发展速度快于人均教育行业资本存量高的地区。δ-收敛模型和β-收敛模型的估计结果见表3表4。

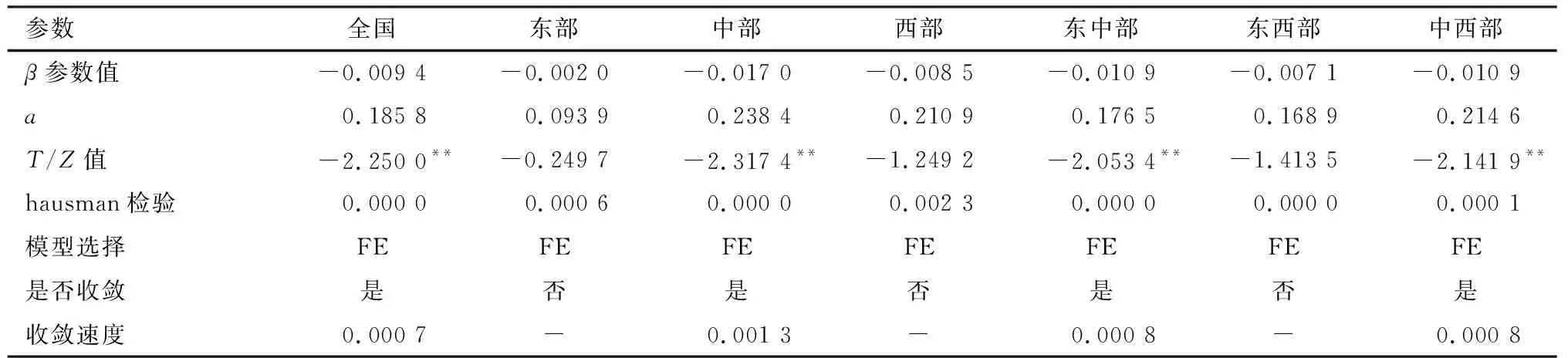

表3 区域人均教育行业资本存量δ-收敛估计CV值表

表4 区域人均教育行业资本存量β-收敛模型估计结果表

注:负代表值虽然为负值,但是绝对值小于0.000 1;*、**、***分别表示在10%、5%、1%下的显著水平;FE和RE分别代表固定效应模型和随机效应模型;hausman检验显示的是P值结果。

如表3显示:2003—2016年无论是从全国整体来看,还是从东部、中部、西部、东中部、东西部和中西部来看,人均教育行业资本存量的δ-收敛系数都存在明显的下降趋势,表明中国各地区人均教育行业资本存量差异性在不断缩小,这对缩小区域教育鸿沟与促进区域均衡发展来说是一个积极的信号。

表4显示:全国、中部、东中部和中西部地区的β-收敛模型估计的β值显著为负,表明这些地区的人均教育行业资本存量存在β-收敛,但是也发现这些地区人均教育行业资本存量的收敛速度还是比较小(收敛速度通过公式φ=-ln(1+β)/t来计算)。因此,应该制定更加合理的教育政策来加速这种收敛速度,从而尽快消除中国区域教育资源发展的不均衡状况。

四、结论

本文的研究为估算教育行业资本存量提供了一点新的启示,在现有数据条件基础上基于永续盘存法(PIM),估计了中国2003—2016年分省教育行业资本存量,估计结果显示:从全国整体来看,考察期内教育行业资本存量保持了较快的增长速度,年均增速11.53%,但是慢于非教育行业资本的积累速度,教育行业资本存量在总资本存量所占比例比较低而且有所下降;从分省估计结果来看,中国各地区教育行业资本存量虽然都保持着较高的增长速度,但是地区间差异性仍然较大,通过δ-收敛和β-收敛检验发现,各地区人均教育行业资本存量存在明显的δ-收敛,表明地区人均教育行业资本存量的差异性在不断缩小,虽然部分地区表现为β-收敛,但是收敛速度仍然较小;另外,本文得到的全国教育行业资本存量的估计结果和各省教育行业资本存量加总相差不大,因此估计结果比较可靠。