商业银行贷款发放与产生不良贷款的时间滞后效应研究

2018-11-14王睿

王 睿

(上海理工大学,上海 200093)

引言

众所周知,2008年由次贷危机引起的全球金融危机给全世界带来了严重影响,各国纷纷出台各种刺激性政策来应对这场危机,中国也不例外。在我国各项刺激性政策中,力度最大并且最引人注目的当属宽松货币政策以及4万亿投资计划。伴随着各项政策的推进,各商业银行的信贷投放也开始迅速扩张。与此同时,2013年以来,中国经济开始迈入下行阶段,经济发展的多项指标都处于长期低迷的状态。在“三期叠加”的背景下,中国宏观经济亟须进行调整,而调整必然伴随着阵痛,出现大量企业利润下滑,入不敷出。企业纷纷出现债务问题,并且大多都是与银行的债务,而在我国以商业银行为主导的金融体系中,这些债务问题最终必将传至各商业银行,导致大量不良贷款出现。

据官方数据表明,自2006年6月份起,我国商业银行不良贷款率就已开始出现攀升态势。直至2016年底,商业银行的不良贷款规模及不良贷款率的“双降”才开始崭露头角。但即便如此,我国商业银行不良贷款仍处于高位。在此背景下,信贷规模扩张与不良贷款之间的关系变得尤为重要。

关于两者之间的关系,可以从三个方面进行考量。其一是从信贷投放与不良贷款之间的传导途径来研究,由于信贷大量投放,可能导致银行的经营风险或是操作风险,加上宏观经济环境不容乐观,最终将导致不良贷款增加。其二是研究两者之间的影响因素,如最明显的是宏观经济环境,或者银行放贷的利率等都会从宏观和微观两方面来影响不良贷款比率。其三是研究两者之间存在的时间滞后效应,即信贷从投放到产生不良贷款所需经过的时间。本文就将从第三个方面来研究信贷投放与不良贷款之间的关系。

本文余下部分安排如下:第二部分是文献回顾与综述;第三部分是数据选取以及模型构建;第四部分为本文实证得出的结论及启示。

一、文献综述

本文将从国内和国外两个角度对已有文献进行回顾。首先,从国外文献来看,已经有很多学者对这个问题进行过研究,大多数研究都认为信贷扩张会导致银行未来的不良贷款率逐步增加。有很多学者从理论方面对此进行了研究。Keeton and Morris(1987)认为,某些银行出于利益考虑愿意承担高风险,其形式之一便是过度借贷,这将大大提高贷款损失的概率。同样,Clair(1992)也认为,银行为了赚取更多利润会降低信贷标准以扩大信贷投放规模,但是,信贷标准的降低会带来大量低质量的贷款,这些贷款未来违约的风险将远远高于平均水平,与此同时,在盲目信贷投放规模扩张的过程中,也会出现投机行为或是管理的缺失。

从实证研究来看,大多数文章会采用GMM方法建立动态面板模型进行研究。Espinoza and Prasad(2010)选取GCC成员国的80多家银行1995—2008年的数据进行研究,结果表明,以往贷款投放规模的迅速扩张会在未来产生不良贷款。Salas and Saurina(2002)选取1985—1997年的西班牙银行业为研究对象,经实证研究得出,的结论为贷款投放规模与不良贷款率之间存在三年滞后期。与此类似,Fooes et al(2010)也得出贷款投放规模与不良贷款率之间存在三年滞后期的结论。Fooes的研究对象更广,他以14个主要西方国家的10 000多家银行为样本,选取研究区间为1997—2005年。Klein(2013)以中欧、东欧等共16个国家为研究对象,选取贷款资产占比以及贷款增长率两个解释变量来研究他们的信贷投放增长情况,其实证研究结果为滞后一期贷款比率和滞后两期的信贷投放增长系数显著为正,这表明信贷投放的高速增长在一至两年后会导致不良贷款的增加。此外,Keeton(1999)运用VAR模型研究了1982—1996年贷款增长以及不良贷款率之间的关系,实证结果表明,贷款投放的快速增长短期来说会降低不良贷款率,但是从长期来看,贷款投放规模的迅速扩张会让不良贷款集中于某年爆发,从而大大提高不良贷款率。

与国外文献相比,目前国内关于这方面的文献则屈指可数。周忠明(2005)选取江苏省数家曾有长期贷款行为的企业为研究对象,计算了这些企业不良贷款对应的初始投放期。周忠明的研究表明,这些不良贷款的初始投放期一般与贷款投放规模迅速增长的年份相吻合,然而,一旦出现贷款投放下降或者贷款紧缩,大量不良贷款就会现出水面。此外,储海燕(2011)则选取我国1982—2009年商业银行不良贷款数据进行实证研究,通过时间序列数据的逐步回归,最后得出结论为不良贷款发生存在滞后,一般滞后期为三四年及十年,并且滞后四年的概率最大。陈茜(2013)以我国30多家商业银行2003—2012年的年度数据为对象,运用面板回归以及GMM模型,得出了与储海燕类似的结论。

此外,宏观经济因素也是影响不良贷款率的重要因素,已有很多研究表明宏观经济形势与不良贷款之间存在密切联系。从理论方面来看,Salas and Saurina(2002)等学者的研究表明不良贷款具有逆周期性,因为经济形势可观时,无论是企业还是个人都有足够的现金流能够偿还债务;然而在经济不乐观的时期,经济下滑,导致很多企业利润下滑,经营恶化从而无法偿还债务,此时不良贷款便会增加。实证研究方面,Quagliarello(2007)以1985—2002年间印度银行为样本,经实证研究表明宏观经济周期对不良贷款率有影响。Louzis et al.(2011)也通过实证研究发现,宏观经济层面的变量能在很大程度上解释不良贷款的变化。DeBockandDemyanets(2012)以巴西、中国、阿根廷等25个新兴国家为研究对象进行实证研究,其结果表明,经济增速放缓时,会导致银行资产质量下降,不良贷款将大量爆发。

国内也有很多这方面的研究表明,在我国,经济形势也是一个解释不良贷款率变化的很好的变量。张雪兰等(2012)采用2006—2011年的季度数据进行动态面板回归分析,结果表明,GDP增长率与不良贷款率之间呈现出显著的负相关关系。

二、研究假设与模型构建

在总结已有研究的基础上,本文认为,在商业银行的信贷投放规模迅速扩张的同时,往往一味追求增加市场份额而降低信贷标准,导致银行资产在数量上增加,却在质量上严重下降,迅速的信贷扩张往往会埋下安全隐患;再者,在信贷扩张期,银行的重心一般会放在增加贷款规模上,而忽略对贷款的管理,无论是事前、事中还是事后,银行都缺乏严格的审查与管理;此外,由于信贷业务的扩张,银行亟须招纳新的信贷人员,导致很多在职信贷人员由于缺乏经验,不能很好的分析借款人的还款能力,将贷款授予高风险的借款人,从而导致贷款质量下降。综上所述,本文提出如下假设:

H0:贷款投放规模的迅速扩张会在之后几期导致不良贷款的提升。

本文的核心就是要检验H0假设的真实性。但是,根据国内外相关研究,不良贷款率受宏观经济层面的影响尤为重大,尤其是宏观经济形势如国内生产总值增长率。因此,本文将与前人研究一致,选取实际GDP增长率为控制变量。选取实际GDP增长率可以剔除价格因素的影响,能够比较真实地反映宏观经济形势。已有大量研究表明,宏观经济形势与不良贷款之间存在显著的负相关关系。经济扩张时期,经济增速快,借款人经营状况较好,因此,能够大幅度提高还款能力;而在经济紧缩时期,增速放缓,导致大量借款人经营恶化从而资金短缺,无法偿还贷款。鉴于此,提出如下假设:

H1:GDP增长率与不良贷款率之间呈现负相关关系。

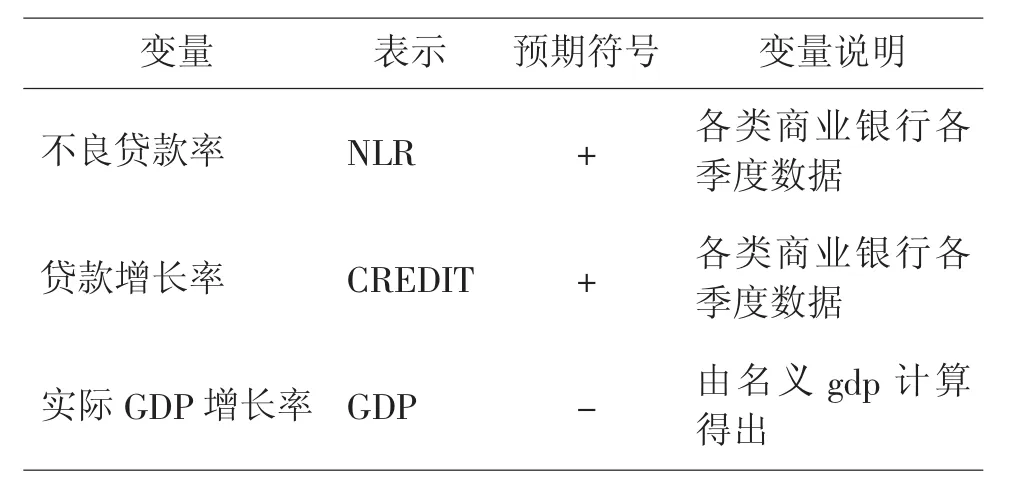

由以上分析可知,本文研究的问题是信贷规模的迅速扩张对不良贷款率的影响,因此被解释变量即为不良贷款率(用NLR表示),解释变量为信贷规模增长率,包括滞后的各期贷款增长率(用CREDIT表示),控制变量为实际GDP增长率(用GDP表示),本文选取的变量及各变量的预期符号如表1所示。

表1

类商业银行之间的差异。①本文中银行的贷款规模增长率以及不良贷款率数据来自于我国银监局网站(http://www.cbrc.gov.cn/chinese/home/docViewPage/110009.html);季度的实际GDP由各季度名义GDP除以各期的GDP平减指数得到,其数据来自于中华人民共和国国家统计局网站(http://data.stats.gov.cn/easyquery.htm?cn=B01)。

据现有相关文献表明,不良贷款率的变化是具有持续性的,即不良贷款率不仅受贷款规模和GDP增长率的影响,而且还会受到上一期不良贷款的影响。考虑到这些因素,本文将构建如下动态面板模型:

其中,NLRit是第i类银行第t期的不良贷款率,预期符号为正。由以上分析可得,贷款增长对不良贷款率有滞后影响,为了检验H0假设是否成立,需在模型中加入贷款规模增长率的多期滞后,如果这些变量的系数显著为正,则证明贷款规模的扩张会导致未来不良贷款率的上升。此外,还在模型中加入实际GDP增长率作为控制变量,预期符号将为负。最后,çit为随机误差项。

三、实证分析

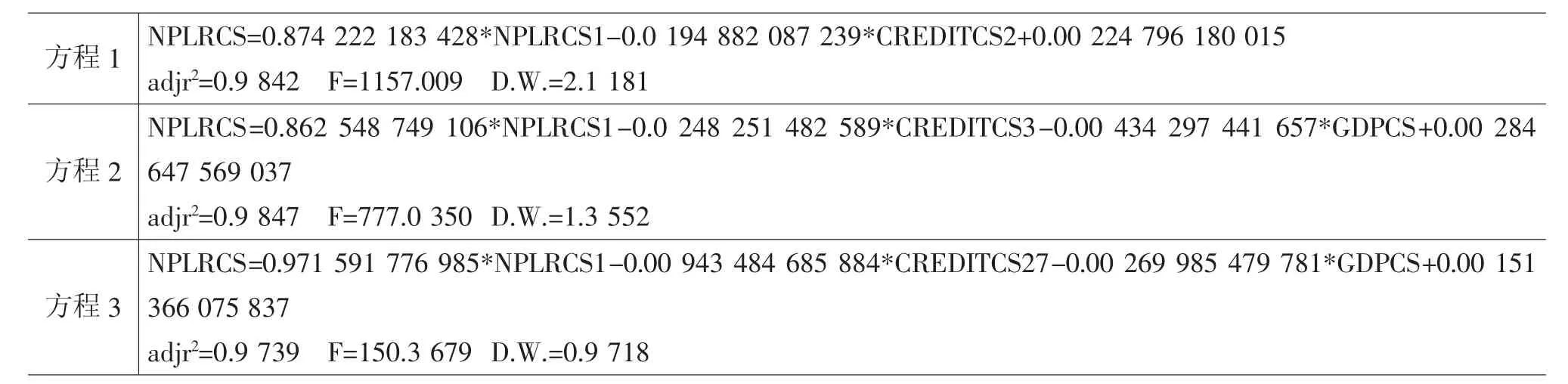

本文分别对5类银行的数据,从滞后1阶到滞后40阶来进行逐步回归。先将所有变量纳入回归模型中,然后逐步剔除不显著的变量。

对大型商业银行的最后回归结果如表2所示。

从回归结果来看,对于大型商业银行来说,信贷投放规

表2大型商业银行计量结果

模的增长与不良贷款率之间存在显著的滞后效应,且以滞后34个季度最为显著;并且信贷投放规模与34个季度后的不良贷款率之间呈负相关关系。同时,不良贷款率与GDP增速之间存在显著的负相关关系,即GDP增速放缓时,不良贷款率会上升,这与本文的假设1相符。

对城市商业银行的最后回归结果如表3所示。

表3大型商业银行计量结果

由以上计量结果可以看出,对于大型商业银行来说,信贷投放规模与不良贷款率之间也存在显著的滞后效应,并且以滞后3个季度最为显著;并且信贷投放规模与不良贷款之间也存在负相关关系。同时,不良贷款率与GDP之间也存在显著的负相关关系。

综合以上分析,无论是大型商业银行还是城市商业银行,其投放的信贷都不会立即就产生不良贷款,即信贷投放与不良贷款之间存在滞后,且大型商业银行与城市商业银行的滞后差异很大,大型商业银行的滞后较长,为34个季度,而城市商业银行的滞后期较短,为3个季度。其次,大型商业银行和城市商业银行2007—2016年的数据表明,其信贷投放与滞后的不良贷款之间是负相关关系,即表明不良贷款率的上升速度不及信贷投放规模的增长速度。最后,宏观经济环境对银行不良贷款率的影响显著为负。

结论

本文在前人研究的基础上,提出了两个假设,假设一是不良贷款率与信贷规模之间存在正相关性,假设二是不良贷款率与GDP增速之间存在负相关关系。本文在对两类商业银行的季度数据进行逐步回归之后,得出了如下结论:(1)信贷投放规模的扩张与不良贷款率之间存在滞后期,而且大型商业银行和城市上夜引航的滞后期是不一样的。大型商业银行以滞后8、28、29及34个季度后的影响较为显著,而城市商业银行以滞后2、3及27个季度的影响较为显著。本文认为,大型商业银行的贷款一般投放到我国经济建设的大项目中,一般是较为长期的项目,所以产生不良贷款的周期较长;而对于城市商业银行来说,贷款投放的去向多为城市大中小型企业,贷款周期较短,因此产生不良贷款的时间较短。同时,研究表明,无论是大型商业银行还是城市商业银行,其信贷投放与滞后的不良贷款率之间呈显著的负相关关系,即表明2007—2016年间,信贷投放的增长速度快于不良贷款率的增长速度,这与本文的假设一不符。本文对此的解释是,首先,我国近年来不断加强对银行业的监管,贷款的发放不再是粗放式的发放,而是有较好的管理与监督,极大降低了不良贷款的产生;其次,我国近年来虽然经济增速放缓,但是我国仍是发展中大国,仍然需要大量投资建设,经济仍然保持中高速增长,宏观经济环境不算相当恶劣,不良贷款产生的条件大大弱化。(2)不良贷款率与GDP的关系尤为密切,且呈现负相关性,即GDP增速的放缓会导致不良贷款率的上升。这与假设二是一致的。经济增速放缓时,必然会导致很多企业的利润下滑,导致偿债能力下降。鉴于以上分析,本文认为,当前我国信贷投放的快速增长并不是不良贷款大量产生的根本原因,我国银行业应继续保持对贷款的强力监督,这能在源头上减少不良贷款的产生。并且通过研究,本文认为应当对不同类型的银行采取不同的监管措施、选取不同的监管指标。