高等教育财政支出绩效评价方法分析研究

2018-11-13余黎峰

余黎峰, 安 荻

(中原工学院 经济管理学院, 河南 郑州 450007)

预算绩效管理是我国财政体制改革的重要举措,其中财政资金支出绩效评价是预算绩效管理发挥作用的关键环节。绩效评价是依据我国颁布的评价标准,运用科学的评价方法,构建出合理的评价指标体系并对各指标赋予有效的权重,按照规范的评价程序对财政资金在投入、产出中的使用效率和效果进行综合性评价。

我国高等教育发展主要由财政资金引导和支持,开展高等教育财政支出绩效评价有利于优化资源配置和激发高校科技创新活力。但高等教育有自身特点,选择符合高等教育自身特点的绩效评价方法对高等教育财政支出绩效的评价质量有重要影响。基于此,本文通过对国内外研究文献中有关教育财政支出绩效评价方法的适用范围、可操作性等进行分析,总结每种方法的优缺点,结合高等教育特点,选择适用于高等教育财政支出绩效评价的方法,以期对高等教育财政支出的绩效做出科学、客观的评价,进而促使高等教育财政资金的合理配置,提升高等教育财政资金的使用效果。

一、 高等教育财政支出绩效评价方法介绍

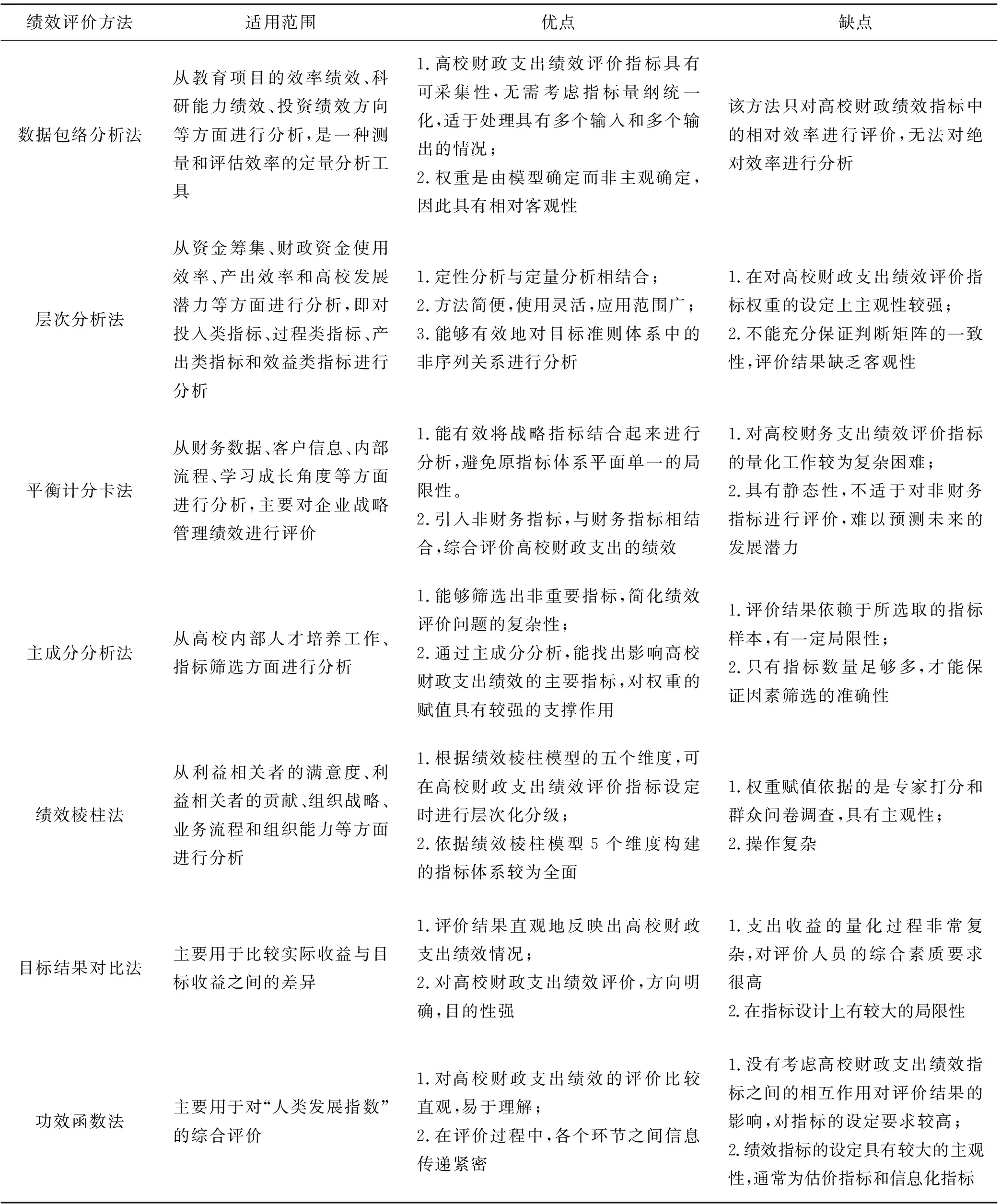

梳理相关文献发现,当前有关高等教育财政支出绩效评价研究中采用的主要评价方法有7种:数据包络分析法、层次分析法、主成分分析法、平衡计分卡法、绩效棱柱法、目标结果对比法以及功效函数法。其中,前四种方法使用较为广泛。各种评价方法及研究情况如下:

(一) 数据包络分析法

数据包络分析法(DEA),是一种从投入和产出两个指标出发,运用数学工具,对具有可比性的同类型决策单元进行相对有效性评价的数量分析方法。许多学者运用该方法对高等教育财政支出的绩效进行了评价。

Beasley J E 运用数据包络分析方法对英国高校化学系的办学效率进行了评价分析[1];Abbott M 等运用数据包络分析法对澳大利亚高等教育机构的财政绩效评价指标体系构建进行了研究[2];李光金等运用数据包络分析法分析了高校的产出效果,对大学进行了重新排名[3];史健勇等运用数据包络分析法对上海高校5年内的投入和产出数据进行了分析和排名[4];郭新立运用数据包络分析法构建了学科技术有效性评价模型,对学科的办学效益进行了评价[5];周小娟运用数据包络分析法构建了高等教育投入、产出指标体系,对采集的陕西22所地方高校学科投入与产出的相关数据进行实证分析,并对陕西省地方高校的办学效益进行了评价[6];苏伟洲运用数据包络分析法,结合C2R和BC2模型,对西南地区某高校的办学效益进行了评价[7];段永瑞等以国内50所重点大学为研究对象,运用数据包络分析法对科研绩效进行了评价[8];刘蕾等运用数据包络分析法测算了2000-2004年间高校的科研能力和产出效率[9];戚湧等运用数据包络分析法,结合C2R和C2GS2模型,构建了一套高校科研绩效评价指标体系,对高校科研的效率进行了评价分析[10];张宝友等运用数据包络分析法对杭州市高校社会服务的绩效进行了评价[11];张友棠等运用数据包络分析法构建了投入-产出评价模型,对大学的预算绩效进行了评价[12]。

从以上可以看出,多数学者运用数据包络分析法对高等教育财政支出绩效进行评价时,侧重于高校科研的产出效果和学科的办学效益。

(二) 层次分析法

层次分析法(AHP),是由美国著名运筹学家萨蒂提出的,属于多目标分层次的评价方法。它是通过将复杂的评价问题分解为若干相关因素,对目标、准则以及指标进行分层,然后对每一个因素进行两两比较,建立比较判断矩阵,最后计算各个指标权重的一种层次权重决策分析方法。

丁永生运用层次分析法对地方高校研究机构的科研绩效进行了评价,并依据地方高校研究机构自身的特点对各项指标赋予权重[13];路萍等运用层次分析法对解决高校非结构化科技活动评价问题的理论依据进行了讨论[14];章建石等运用层次分析法对高等院校财政支出绩效评价指标体系的构建进行了研究[15];张文耀从教学绩效、科研绩效、经费自筹能力、资产绩效4个方面设立了评价指标,运用层次分析法和专家调查法对高校财务支出进行了绩效评价[16];郎永杰等运用优化调整后的层次分析法和十分制计分法对各项指标赋予权重,对高校的科研成果进行了绩效评价[17];严全治运用层次分析法,根据国内31个省市区近10年的高校财政投入数据,建立了省级政府高校财政责任履行状况评价指标体系[18];邓建华认为层次分析法与高校财务绩效的评价目标相契合,并选取相关指标,构建了一套绩效评价指标体系[19];帅毅等运用层次分析法和德菲尔法,针对某大学的财务绩效设立了评价指标并对其赋予权重,最后运用模糊数学对指标进行了评价[20];左和平等运用层次分析法与专家咨询加权法对某高校财务绩效进行了评价[21];李岱素运用层次分析法对广东省高校的重点实验室开展了绩效定量评价[22];王楚鸿等运用层次分析法和数据包络分析法,依据全国高校15年内科技经费投入和科技产出数据,对全国高校经费投入和科技产出的效率进行了研究[23]。

从以上可以看出,多数学者运用层次分析法对高校财政支出绩效进行评价时,侧重于评价指标体系的构建,这为高等教育财政支出绩效评价指标的设计和权重的赋值提供了理论依据。

(三) 平衡计分卡法

平衡计分卡法(BSC),主要是从财务、客户、内部运营、学习与成长4个维度出发,将抽象的组织战略转化为具体的可操作的衡量指标和目标值,并对目标实现的效率和效果进行评价的一种新型绩效管理方法。平衡计分卡法在组织绩效评价过程中通过综合分析战略战术、长短期目标、财务与非财务指标来衡量组织的绩效。

Karthnos D等认为公共部门的职能、发展目标、信息获取数量及发展趋势等因素,都会对平衡计分卡法在公共部门财政支出绩效评价中的运用产生较大影响[24];谈洁以常州市义务教育财政支出为研究对象,从财务、客户、内部运营、学习与成长等4个维度将总目标分解,运用平衡计分卡法构建了评价体系,并对其财政支出进行了绩效评价[25];殷俊明以民办院校为研究对象,运用平衡计分卡法将民办院校的既定目标、实施情况以及最终成果结合起来,对其战略绩效进行了评价[26];孙振球等运用一种改进的平衡计分卡法构建了一个高校数字资源综合评价体系模型,并结合层次分析法对指标赋予权重,最终设计出了全面反映高校数字资源绩效目标的指标群[27];沈鸿根据高校的特点构建了一个基于平衡计分卡法的五元结构高校绩效指标评价体系,并结合模糊层次分析法赋予指标权重,对高校财政支出绩效进行了评价[28];刘圻运用平衡计分卡法,从如何安全有效地利用高校投入资金的角度研究了绩效考核体系的有关问题[29];郭彩琴等分析了平衡计分卡法的优越性,并对该方法在高校教师绩效考核中应用的可行性进行了研究[30];原海滨等运用平衡计分法,分析了我国高校绩效考核管理之间的联系,研究该方法在高校绩效管理中的可行性[31]。

从以上可以看出,平衡计分卡法综合考虑了财务、客户、内部运营、学习与成长等4个因素,主要应用于企业资金的绩效评价,在对高等教育财政支出绩效评价中运用较少。

(四) 主成分分析法

主成分分析法(PCA),是一种通过降维将多个指标转化为个别综合指标(即主成分),最终使每个主成分都能够反映原始变量的大部分信息,并且所含信息互不重复的数据分析方法。

黄林芳运用主成分分析法,对涉及高等教育财政资金投入和产出的多个变量及具有经济意义的主成分变量进行了归纳分析,并对我国高等教育财政资金的投入和产出绩效进行了评价[32];牛车晓等将DEA模型与主成分分析法相结合,对高校内部人才培养工作进行了评价[33];袁振国等运用主成分分析法对2007-2011年5年内72所教育部直属高校的财政支出进行了绩效评价[34];郭化林等将主成分分析法和数据包络分析法相结合,对高等教育财政支出进行了绩效评价[35]。

从以上可以看出,主成分分析法同样是一种对指标赋予权重的方法。但在该方法下,指标筛选过于依赖样本数量,相较于层次分析法有一定局限性。

普遍存在频繁大额现金使用现象,存在使用现金支票支付工程款现象。普遍存在大量白条抵库现象,白条金额最少的6.4万元,个别单位库存现金余额较大,白条金额达到60余万元,超过三个月的有35.4万元,最长的白条是2009年的,至今没有处理。有的单位甚至抵库的白条无领导签字,存在极大的风险。乡镇机关受限于财政条件,未按要求推行公务卡管理。另外,教育系统实行全市财务统管后,乡镇教育成报账单位,已经没有单位账号,发现有的单位存在一次性抚恤金、教育遗属、退职费存在个人账户发放问题。

(五) 绩效棱柱方法

绩效棱柱法,是运用由克兰菲尔德学院教授Andy Neely与安达信咨询公司联合开发的三维绩效框架模型进行绩效评价的方法。棱柱的5个面分别代表组织绩效内部关联的五个关键因素,即利益相关者的满意、利益相关者的贡献、组织战略、业务流程和组织能力。

绩效棱柱模型更多地运用于企业组织内部绩效的评价,国内学者较少运用该模型来对高等教育财政支出进行绩效评价。张川等建立了绩效棱柱模型,围绕满意度、流程、战略、能力4个维度设计了绩效评价的指标,对高校财政支出进行了绩效评价[36]。

(六) 目标结果比较法

目标结果比较法,是对比预先设定的高校财政支出收益与实际收益之间的差异,根据这些差异对高校财政支出的绩效进行评价的一种方法。由于这种方法具有较强的主观判断性,将其应用在高等教育财政支出绩效评价中的学者较少。徐娟运用目标结果比较法,以高校科学研究的预算效率为研究对象,对相关指标进行了对比分析[37]。

(七) 功效函数法

功效函数法(又称功效系数法),是指对每一项评价指标分别设立一个上限满意值和下限及格值,然后通过计算分析各指标实现满意值的程度,对各个指标进行打分,再运用加权平均法对各个指标的得分进行综合,最终评价被研究对象的综合绩效。

吴家萌运用功效函数法对河南省教育财政支出的绩效进行了研究[38];火熠等运用功效系数法对江西省中小学教育财政支出进行了绩效评价[39]。

二、 高等教育财政支出绩效评价方法优缺点分析

通过对国内外关于高等教育财政支出绩效评价方法的对比分析发现,有些学者仅利用一种绩效评价方法对高等教育财政资金使用效率和效果进行分析;有些学者则综合运用两种或3种评价方法对高等教育财政支出进行绩效评价。这7种评价方法都有各自的特点和适用领域,无论采用任何一种评价方法,在对高等教育财政支出绩效评价时都存在优缺点,如表1所示。

三、 高等教育财政支出绩效评价方法选择分析

通过对上述每种绩效评价方法分析发现,层次分析法操作过程简便,方法灵活,但对于权重的赋值具有主观性;数据包络分析法对权重赋值有较强的客观性,但又过度依赖财务指标数据,忽略了资金使用者的主观偏好;平衡计分卡法普遍应用于企业内部绩效的评价;主成分分析法评价结果过分依赖选取的指标样本,有一定局限性;绩效棱柱法、目标结果对比法和功效函数法在指标设计方面都具有较强的主观性。本文认为将数据包络分析法和层次分析法结合起来,能对高等教育财政支出的绩效做出较为科学客观的评价,评价结果具有合理性、适用性、可行性。

(2) 适用性。高等教育属于典型的“准公共产品”,不同于其他社会产品。它的经费主要来源于国家财政性教育经费拨款,这便决定了高等教育财政支出的绩效目标具有社会公益性,即高等教育支出财政的社会效益大于经济效益。因此,在选择绩效评价方法时,不仅要考虑财务指标与非财务指标之间的关联性,还要考虑高等教育财政支出绩效评价指标如何科学量化的问题。

高等教育财政支出绩效评价具有复杂性和层次性,评价指标的构建亦是如此。层次分析法和数据包络分析法都具有系统性评价的特点,前者能够将绩效评价总目标进行层级分类,后者能够将评价方的主观判断进行量化处理,使评价结果更具科学性。层次分析法和数据包络分析法相结合的方法,能够排除更多的主观因素,简化评价过程。因此,将层次分析法和数据包络分析法相结合,十分适用于高等教育财政支出绩效评价指标体系的构建。

(3) 可行性。层次分析法的理论模型十分简单,它将高校财政支出绩效目标按照一定维度分解为目标层、准则层和方案层。然后把影响绩效目标的相关因素按照层次进行区分,再对每一层次中的因素的重要性进行两两比较,最终确定每个指标的权重。该理论模型可采用Excel完成。

表1 高等教育财政支出绩效评价方法优缺点分析

数据包络分析法则是利用C2R模型对多个评价指标的投入、产出效率进行对比,确定相对效率的评价指标。该理论模型可借助DEAP软件完成。

将层次分析法和数据包络分析法相结合,先用数据包络分析法模型计算出相对绩效比率,构建层次分析法的判断矩阵,再根据用层次分析法计算出的权重对所有评价指标的绩效进行排序,进而得到准确的绩效评价结果。

四、 结语

随着“全面实施预算绩效管理”的提出和实施,我国高等教育财政支出绩效评价工作逐步展开。但是,构建一套完整的、科学的、规范化的绩效评价指标体系依旧需要一个长期的过程。在这个过程中,绩效评价方法的选择将会决定评价工作的质量。

本文梳理了国内外关于高等教育财政支出绩效评价方法研究的文献,对比分析了使用较多的几种评价方法的适用范围和优缺点,认为用层次分析法和数据包络分析法相结合的评价方法对高等教育财政支出绩效进行评价,得出的结果较其他评价方法更为科学和客观。