垄断、信息不对称及土地拍卖定价偏好的差异

——以南昌市为例

2018-11-10王雪峰

王雪峰

(江西财经大学旅游与城市管理学院,江西 南昌 330032)

1 引言

中国的“招拍挂”土地出让制度始于2002年。它的出现开启了中国地价和房价持续上涨的进程,也出现了众多针对土地竞价和土地价格的相关研究。这些研究主要集中在以下方面:一是土地价格的影响因素,众多研究发现轨道交通[1]和公交路线[2]等基础设施能显著影响线路临近土地的利用密度和价格;二是土地出让方式对地价的影响,有研究发现土地的物理属性、竞买人特征和竞买规则等显著影响土地价格[3-4],也有研究认为地价主要是房价而非土地出让方式决定[5],还有研究表明英式拍卖比招标能获得更多的土地收入[6];三是地价的影响,有研究表明工业地价与产业结构演进是相互协调和促进的[7],也有研究认为工业地价扭曲对企业过度投资有显著推动作用[8];四是土地竞价方式的比较,有研究认为招标可有效控制地价,而挂牌能促进保障性住房开发[9],也有研究发现当参与者可以策略性选择行动且实现政府利益最大时,限房价和限地价拍卖机制是等价的[10]。这些研究既有理论的,也有实证的,还有理论和实证结合的,对丰富土地价格形成及土地出让机制的理论和实践有重要的作用。

不过,以上研究针对的都是竞买成交价,缺少对出让人初始定价的研究,缺少对交易双方特别是对出让人(地方政府)定价偏好的研究,也没有对交易双方定价偏好差异及其原因的研究。所谓定价偏好是指出让人或竞买人在进行定价决策时,对土地属性、位置特征、竞买特征或其他特征等定价依据的重要性及其程度的评价,即出让人或竞买人在对土地拍卖起拍价或成交价决策时,对影响土地价值的各种因素的重视程度。对这些问题进行研究有助于掌握出让人和竞买人的定价行为特征,更好地掌握并预测土地市场的变化和波动,有助于优化和完善竞价规则,促进市场平稳运行和提升土地配置效率。

本文将针对这些不足,以南昌市土地拍卖市场为研究对象,运用拍卖—特征价格模型(Action-Hedonic Price Model, AHPM)探讨土地出让人(地方政府)和竞买人(开发企业)分别在拍卖起拍价和成交价决策时各自的定价偏好及其差异,并对卖方垄断及信息不对称在交易双方定价偏好差异中的作用进行分析。

2 理论框架和基本模型

LANCASTER[11]和ROSEN[12]均认为任何商品都有其特有的特征,每一个特征在商品价格里都有其自身的价值,商品的价值就相当于各个特征价格的集合。消费者对商品的特征偏好越强,效用就越大,愿意支付更多的价格购买商品,商品的价格就越高。ROSEN进一步认为商品的供给者会在成本的基础上依据商品各自独有特征的价格确定其保留价格。商品市场会在市场均衡点上实现均衡特征价格[12],供需双方会在此特征价格下达成对商品总体偏好的一致评价。这意味土地拍卖的起拍价和成交价分别取决于出让人和竞买人对土地不同特征的偏好或评价即特征价格的高低。

已有的实证研究[1-2]一般用土地的属性及位置特征即狭义的土地特征作为土地的特有特征。OOI等[4]则将土地的特有特征拓展到广义特征范畴。他们认为,规划条件、竞买人特征和拍卖市场态势等在土地之间也存在明显差异,同样会影响土地成交价的高低,是土地成交价的重要构成部分。

在OOI等研究的基础上,根据中国土地拍卖实践,本文将竞买规则(如竞买人要求、拍卖保证金等)及住房市场竞争状态等已有研究未关注的,能影响竞买人收益、成本和风险的特征也纳入到影响竞买人定价决策的广义特征范畴,运用拍卖—特征价格模型构建如下反映竞买人定价偏好的成交价方程:

式(1)中:FPRICE为成交价;L、P、B、R、M分别为广义土地特征中的属性和位置特征、规划特征、竞买人特征、竞买规则特征和市场特征变量(向量形式);β、γ、ρ、θ、δ分别为这些特征变量前面的系数向量;C为控制变量,τ为其系数向量。

拍卖起拍价方程则是土地出让人的定价模型。出让人同样是依据对土地的各种广义特征的偏好来确定起拍价,与成交价决定方程唯一区别是方程中不包含竞买人特征变量。因为出让人进行定价时并不拥有关于竞买人特征的信息,未来竞买人的特征无法影响出让人对其收益、成本和风险的评价。因此拍卖起拍价方程如下:

式(2)中:IPRICE为拍卖起始价;其他变量和系数的含义和式(1)相同。

式(1)和式(2)中各特征变量系数的经济含义就是竞买人和出让人对不同土地特征评价的高低,即偏好的强弱及正负方向。因此比较这两个方程中同一特征变量的系数就能判断交易双方的定价偏好的差异。

3 实证分析

3.1 样本和变量

本文以南昌市市本级居住用地为例,考察地方政府与开发企业在确定起拍价和成交价时定价偏好的差异及其原因。

从2015年1月1日—2017年11月22日,南昌市共成功拍卖居住用地115宗,本文将其全部作为研究样本。其中,2015年、2016年、2017年各有30、55和30宗;纯居住用地有68宗,涉及商业或商务或娱乐康体等混合用途的居住用地47宗;上市公司拍得73宗,非上市公司42宗;国有企业拍得38宗,非国有企业77宗。

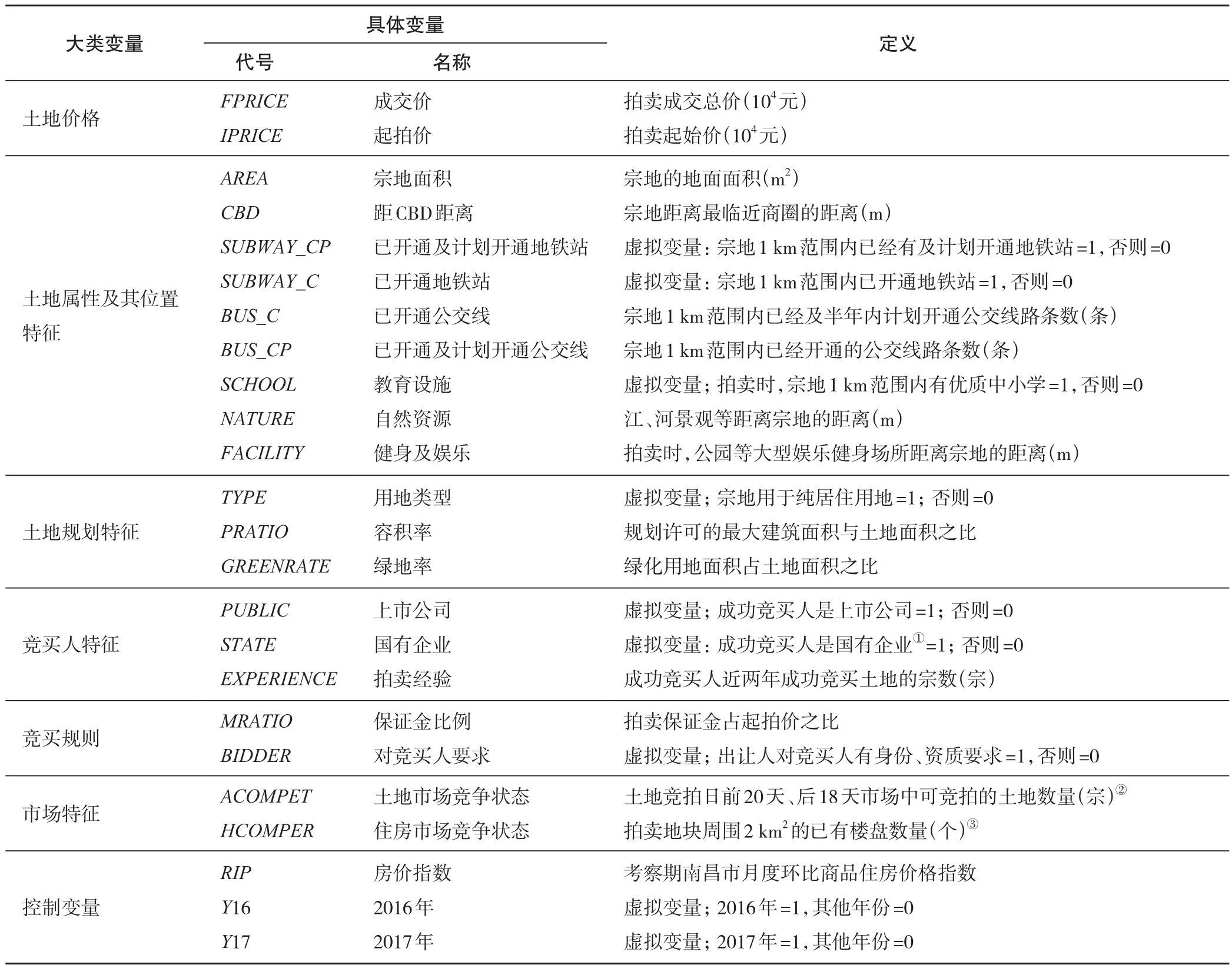

表1给出了式(1)和式(2)的变量,包括土地价格、各类土地特征变量和控制变量。其中,成交价和起拍价均为宗地的总价。BIDDER和MRATIO是竞买规则特征变量,其他文献很少考虑。BIDDER刻画了反映出让人政策意图的拍卖要求,如资质等级、所属行业、项目构成和价格限制等,对竞买人的收益、成本和风险有很大影响;MRATIO反映了竞买人参与宗地拍买的难易程度,体现了宗地竞拍的竞争强度。SUBWAY_CP和BUS_CP分别表示宗地拍卖时1 km范围内是否有已开通和计划开通的地铁站,及已开通和半年内计划开通的公交线总数,而SUBWAY和BUS只表示宗地拍卖时1 km范围内是否有已开通的地铁站和已开通的公交线总数。这4个变量度量了宗地的通勤便利状况。这样的设计是为了验证信息不对称对交易双方定价偏好的影响。出让人作为城市的规划和管理者比竞买人拥有更丰富的信息,它在定价决策时依据的不仅有拍卖当前的信息还有未来一段时间的规划信息,而竞买人则只能依赖当前信息。ACOMPET和HCOMPER分别刻画了土地和住房市场的竞争状态。前者度量了所有潜在竞买者在竞买某宗土地时面临的其他可选土地的数量,如果可选土地越多则对该宗土地的竞争就弱,反之就强;后者测度了宗地周边2 km范围内楼盘的数量,数量越多,则成功竞买者未来面临的风险越大,反之,风险越小。

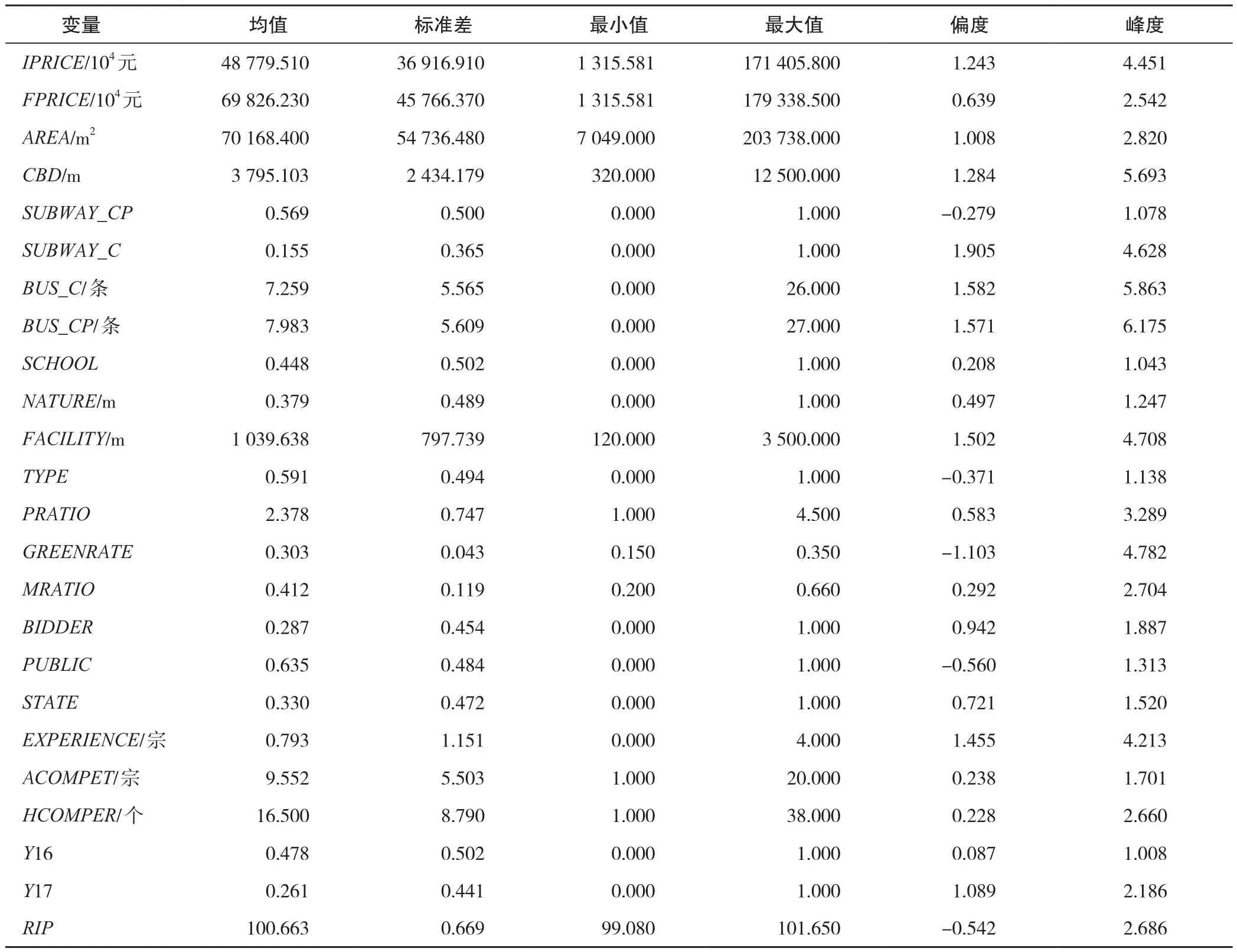

表2是变量的描述性统计分析。其中,样本地块平均面积为70168.400,平均起拍价为48 779.510×104元,平均成交价为69 826.230×104元,平均溢价率高达58.6%,每年平均为南昌市市本级带来超过250亿元的土地收入。溢价率的高企说明地方政府和开发企业对同一宗地的属性和位置、土地规划要求、市场竞争态势及竞买规则等的特征价格在量和质上可能存在不同的评价,从而对双方的土地定价决策产生不同的影响。

表1 变量定义Tab.1 De fi nitions of variables

3.2 模型估计

表3估计了6个模型,其中模型4和OOI等[4]的模型相同,是成交价的基准模型。模型4去掉竞买者特征变①量就是模型1即起拍价基准模型;以这两模型为基准,逐步增加竞拍规则和其他位置特征变量,形成了其他4个模型。其中模型1—模型3为起拍价模型,模型4—模型6为成交价模型。6个模型都采用半对数形式。

RIP是这6个模型的控制变量①本文同时使用年份虚拟变量Y16和Y17做控制变量进行了估计,效果与使用RIP是一致的。,用于控制或减少不同时期市场波动、经济政策和预期等因素对特征变量的干扰。表3显示,该变量对6个模型中起拍价和成交价的影响都显著且正相关,这说明市场趋势和政策环境的变化对交易双方的定价行为有显著的约束。而且所有模型中解释变量的变化能解释被解释变量60%以上的变化,基本抓住了影响交易双方定价的主要因素。

表2 变量的描述性统计分析Tab.2 Descriptive analysis of variables

PUBLIC、STATE和EXPERIENCE是模型4—模型6成交价模型独有的刻画成功竞买人身份(体现资金实力、资信、市场力量及与地方政府的关系)和拍卖经验的特征变量。三个模型的估计结果均显示,STATE和EXPERIENCE对成交价都有显著的负向影响。如果成功竞买人是国有企业则能够较非国有企业以低约15%~19%的价格获得土地。因为地方政府与国有企业内在的亲密关系使国有企业能够得到更完全的信息及更好的竞拍条件;成功竞买人每多一宗成功竞买土地的经验会导致本次成交价下降约8%~13%,因为经验越丰富意味着竞买人有更好的竞拍策略和对市场更好的了解;PUBLIC对成交价的影响却不显著。通过对样本数据分析发现,上市公司具有的资金优势和市场力量较非上市公司并不明显。

3.2.1 属性和位置特征的偏好差异

6个模型显示,LAREA、LCBD和SUBWAY_CP等关于土地属性和位置的特征变量对起拍价和成交价的影响均显著且符号一致,交易双方具有相同的定价偏好,但偏好程度不同。其中,交易双方对AREA的定价偏好程度相近,即每增加1%土地面积会导致起拍价和成交价上升约0.7%~0.9%;但对CBD和SUBWAY_CP的偏好强度则有差异,出让方更偏好CBD,而竞买人则是SUBWAY_CP。CBD每增加1%,模型1—模型3显示分别导致起拍价下降了0.192%、0.121%和0.214%,而模型4—模型6显示分别导致成交价只下降了0.038%、0.027%和0.015%;在其他条件相同的情况下,1 km范围内有地铁站或将有地铁站的地块较没有地铁站的地块,模型1—模型3显示起拍价要分别高出2.59%、3.50%和2.75%,而模型4—模型6显示成交价则高出更多,分别为12.89%、10.27%和19.56%。

模型3和模型6增加了BUS_C、SCHOOL、NATURE

以及FACILITY可能影响交易双方定价决策的位置特征。结果显示,交易双方对NATURE均有较强的偏好,但强度有所不同。具有较好自然资源的地块比没有的地块,起拍价和成交价要分别高出22.90%和48.44%,而且影响均显著,但对其他三个变量出现了偏好分歧。FACILITY的影响均不显著;BUS_C和SCHOOL对起拍价的影响不显著,即政府不偏好两者在定价中的作用,而开发企业则强烈偏好这两个变量在定价中的作用。模型6显示,其他条件相同的情况下,1 km内有优质教育资源的地块比没有的地块,成交价要高出18.19%,1 km内公交线路每增加一条会使成交价上升4.3%。

表3 拍卖—特征价格模型的估计结果Tab.3 Estimate results of Action-Hedonic Price Models

3.2.2 竞拍规则特征的偏好差异

竞拍规则是出让人设置的进入门槛,是卖方垄断的体现,将影响拍卖双方收益、成本和风险,影响起拍价和成交价的形成。为验证这个理论假设,在模型2、模型3、模型5和模型6中添加了MRATIO和BIDDER两个变量。

表3显示,MRATIO对起拍价和成交价均有显著的正向影响。模型2、模型3和模型5、模型6分别显示保证金比例每增加1%,会导致起拍价上涨2.82%和2.90%,成交价上涨1.92%和1.02%。这说明出让人和竞买人在土地定价时都偏好这个变量,并且政府的偏好更强。其原因在于政府往往对它们认为重要且优质的地块设置较高的保证金比例,而这些地块的高收益又会吸引众多有实力的竞买人参与竞价,不仅冲销了因保证金门槛导致的参与下降,而且带来了更激烈的竞价。

出让人定价决策不受BIDDER的影响,但竞买人却偏好它。模型2、模型3显示该变量对起拍价的影响虽然是负向的,但不显著。这是一种典型的被经济学称为“销售者偏好”的现象,即当供给者处于垄断地位时,它不仅保持价格不变,而且还挑选需求者。因为土地市场的卖方垄断导致供需双方议价能力极度不对称,土地的异质性进一步强化了这种差异;模型5、模型6显示该变量显著地负向影响成交价,存在竞买人限制的地块比没有限制的地块,要低57.75%和50.94%。因为竞买人限制将大量不满足要求的需求者挡在市场之外,导致合格的竞买人数量大幅下降,从而使得成交价更低。

3.2.3①规划、市场特征的偏好差异

对于TYPE、PRATIO和GREENRATE三个规划特征变量,出让人和竞买人偏好高度一致。其中PRATIO对起拍价和成交价都有非常显著的正向促进作用。因为容积率越高意味着相同面积的土地允许开发的建筑面积就越多,开发企业的收益就越高。TYPE和GREENRATE对起拍价和成交价的影响均不显著。原因可能是,尽管有些宗地是商住混合用途,但本质上都属于居住用地范畴,对开发企业的利润和风险影响不大,因而在定价时买卖双方都不看重。表2显示拍卖宗地的绿地率均值为30.3%,标准差只有4.3%。这是因为近年的住宅用地主要用于普通住宅,因此宗地间的绿地率差异很小,所以在定价时绿地率不被交易双方看重。

对于市场特征变量出让人和竞买人之间出现了偏好分歧。竞买人看重未来楼盘所面临的竞争,HCOMPER每增加1单位会导致模型4—模型6成交价分别下降1.63%、1.11%和1.74%;不重视土地拍卖市场的竞争强度。这可能是宗地间差异太大、替代性较小的缘故;出让人则刚好相反,模型1—模型3中,ACOMPET每增加1单位会导致起拍价分别下降1.56%、1.77%和2.00%,而HCOMPER则不显著的。这说明出让人尽管是价格的决定者,但也必须重视土地供给总量对宗地需求的冲击。

3.3 垄断、信息不对称和定价

通过上文的分析发现交易双方在拍卖规则和市场特征上有不同的定价偏好,竞买人偏好竞买人限制BIDDER,而出让人却不然;出让人偏好土地拍卖市场的竞争强度ACOMPET而竞买人却更重视宗地周围住房市场的竞争强度HCOMPER。产生这种差异的重要原因之一就是政府对整个土地市场的卖方垄断,及土地异质性对这种垄断力量的强化,使得出让人能够进行所谓的“销售者偏好”或“购买者歧视”,进而忽视竞买人的某些诉求或关注(如住房市场的竞争态势)①。其实设置竞买人限制的交易规则本身就是一种“销售者歧视”。

当然,垄断者尽管是价格的制定者,也不能随意定价,必须依据自身的成本曲线和收益曲线来定价。其收益曲线取决于市场需求曲线,如果其提供的产品不能满足需求偏好,需求者就会用脚投票,比如土地流拍等。正是因为如此,尽管偏好强度有所差异,但土地出让人和竞买人对AREA、CBD、SUBWAY_CP和NATURE等位置特征以及TYPE、PRATIO和GREENRAT等规划特征偏好一致。

为什么交易双方对BUS_C和SCHOOL等位置特征存在定价偏好差异呢?这是交易双方信息不对称的结果。出让人——政府作为城市的管理、规划和土地所有者代表,拥有关于教育、交通等市政设施当前及未来一段时间的规划信息,因而能根据当前和未来的信息定价;而一般的土地需求者却只掌握当前信息,只能根据当前信息定价。这里存在例外,地铁项目是国家审批并按程序公示的项目,因而出让人和竞买人都能按照当前和规划信息来决策。所以交易双方对SUBWAY_CP(包括地铁当前和规划信息)有相同的偏好,而对BUS_C等仅包括当前信息的特征有不同的偏好。

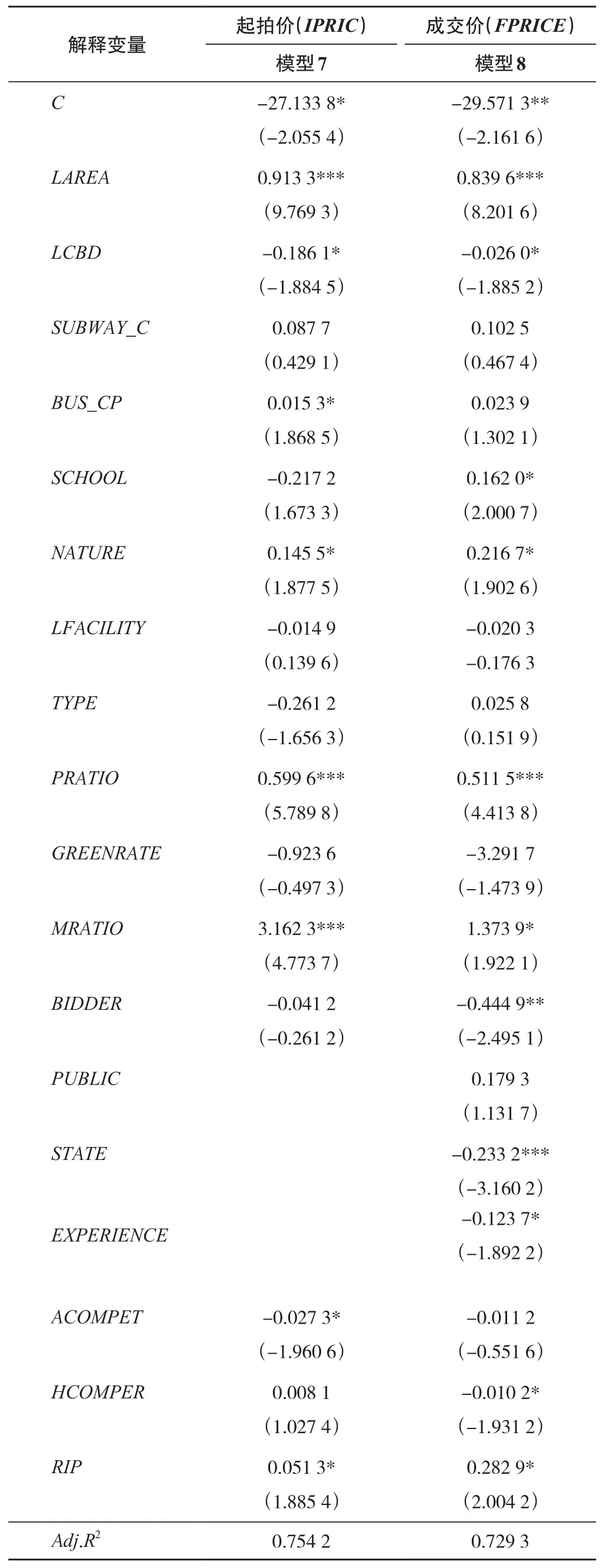

为验证这个假设,本文将模型3和模型6中的SUBWAY_CP和BUS_C用SUBWAY_C(仅包括当前地铁信息)和BUS_CP(包括当前和未来6个月公交线路信息)替换构建模型7 和模型8,并进行估计,结果如表4所示。

模型7、模型8显示,仅包括当前地铁信息的SUBWAY_C对起拍价和成交价的影响均不显著;包含当前和未来信息的BUS_CP对起拍价有显著的影响,每增加1条公交线会导致起拍价上升1.53%,但对成交价的影响却不显著。这就印证了上述假设,即出让人由于信息更完备,往往利用宗地当前及未来信息作为定价的依据,而竞买人由于信息劣势,只能以宗地当前的信息作为定价依据(地铁信息除外)。同理,模型3和模型6所表现的交易双方对SCHOOL等位置变量的偏好差异也是信息不对称的结果;FACILITY主要由市场供给,信息更为复杂,即使政府也难以全面掌握,因此,政府和竞买人在定价时都不以此为依据①SCHOOL和FACILITY的规划数据收集困难,因而模型7、模型8没有替换。。因此,信息不对称是导致交易双方定价存在偏好差异的重要原因。

表4 信息不对称的影响Tab.4 Effects of information asymmetry

4 结论

(1)出让人和竞买人作为市场参与者,都需根据其自身的成本曲线和收益曲线来定价。因此对土地面积、距CBD距离、1 km内是否有地铁站、自然资源、土地用途、容积率、绿地率和保证金比例等能影响其收益、成本和风险的位置、规划和规则特征具有相同的定价①偏好,但强度不同。

(2)交易双方对地面交通和教育资源等位置特征定价偏好不同,原因在于信息不对称。

(3)交易双方对竞买人限制,拍卖市场竞争程度和住房市场竞争程度等特征有不同定价偏好,原因在于土地拍卖市场的政府卖方垄断。

(4)竞买人的拍卖经验和国企身份能够显著地降低成交价,是竞买人定价的重要依据。

其政策含义是处于垄断和信息优势的地方政府在土地定价时须更多关注住房市场的供求关系,并审慎使用其垄断地位,合理考虑竞买人的需求偏好,通过合理的竞买人限制、拍卖规则设计及公开透明的信息发布,努力使土地供给更好地契合和引导土地需求,实现土地资源的优化配置。

相对于已有的研究,本文做了如下拓展:一是运用拍卖—特征模型,首次从偏好角度比较了交易双方在土地拍卖定价时的偏好差异;二是首次在垄断和信息不对称框架下分析了交易双方出现定价偏好差异的原因;三是模型考虑了竞买人限制等广义特征变量的影响。这有助于深化对拍卖双方定价行为的理解,有助于分析和预测拍卖市场变动,也有助于竞买规则和机制的优化。不过由于数据获取困难,本文缺少跨地区之间的比较,其结论的一般性尚需进一步研究检验。