基于Copul a的投资组合风险分析

2018-11-09胡青

胡青

(北京工商大学理学院,北京100048)

1 引言

Copula函数作为一种新的度量多变量之间的相关结构的工具已受到众多学者的关注,并在金融领域得到广泛应用。自Embrechts等首次将Copula函数引用到风险管理领域以来,国内外已有大量的文献对Copula在金融中的应用做了广泛的研究。例如,吴振翔等运用Archimedean Copula对基于VaR的外汇投资组合构建问题进行了深入研究;Goorbergh等利用Copula函数的参数与秩相关系数Kendall之间建立了一一对应关系,建立了Copula-GARCH模型,研究了双标的最优认购期权的定价问题[1]。论文运用Copula函数建立了投资组合之间的联合分布,并得到了在一定概率下的收益率。

在得到投资组合的联合分布之后,如何量化地描述投资组合的风险也是学术界较为关注的问题。在实际中人们往往更为关注大的损失,也就是尾部风险,而VaR就是描述尾部风险的一种很好的方法,目前金融机构都在使用VaR方法管理投资组合的风险[2][3]。

2 Copula理论

假设 Y=(Y1,…,Yn),联合分布函数 FY,其边际分布函数分别为:均服从[0,1]上的均匀分布,则的联合分布就称为Copula。

在Copula中最主要的是椭圆Copula和Archimedean Copula,其中椭圆 Copula包括正态 Copula和 t Copula,Archimedean Copula 包 括 Frank Copula、Clayton Copula 和Gumbel Copula[4]。

2.1 正态Copula函数

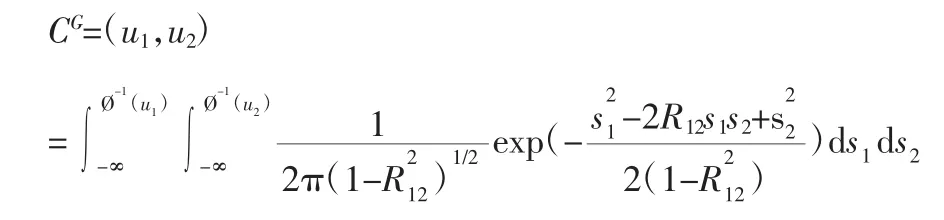

正态Copula函数由多元正态分布函数得出,即CG=(u1,…,un)=Ø(Ø-1(u1),…,Ø-1(un))。其中Ø为n元标准正态分布的联合分布函数;Ø-1为单一变量的标准正态分布函数。

二元正态copula函数的表达式为:

二元 Gumbel copula 的表达式为:

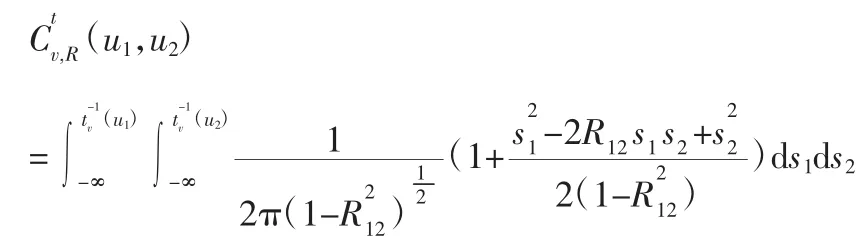

其中R12为两随机变量之间的相关系数。

2.2 t copula函数

tcopula函数是多元t分布的联合分布函数,t分布函数是由卡方分布和多元正态分布(卡方分布和多元正态分布相互独立)构造得到,tcopula函数的形式如下:

二元t copula的表达式为:

2.3 二元Frank copula函数

二元Frank copula的表达式为:CF(u1,u2,α)=exp[-{(-其中 α∈[1,∞)。

2.4 二元Clayton copula函数

二元Clayton copula函数是阿基米德copula函数中较为常用的一种,其表达式为:其中θ∈(0,∞)。

2.5 Gumbel copula函数

3 VaR理论

我们选用VaR指标来度量投资组合的风险[5]。以L表示金融资产的损失函数,对于一个给定的α∈(0,1),置信水平α下的 VaR 定义[6]为:VaR(α)=inf{x:P(L≤x)≤α}

4 实证分析

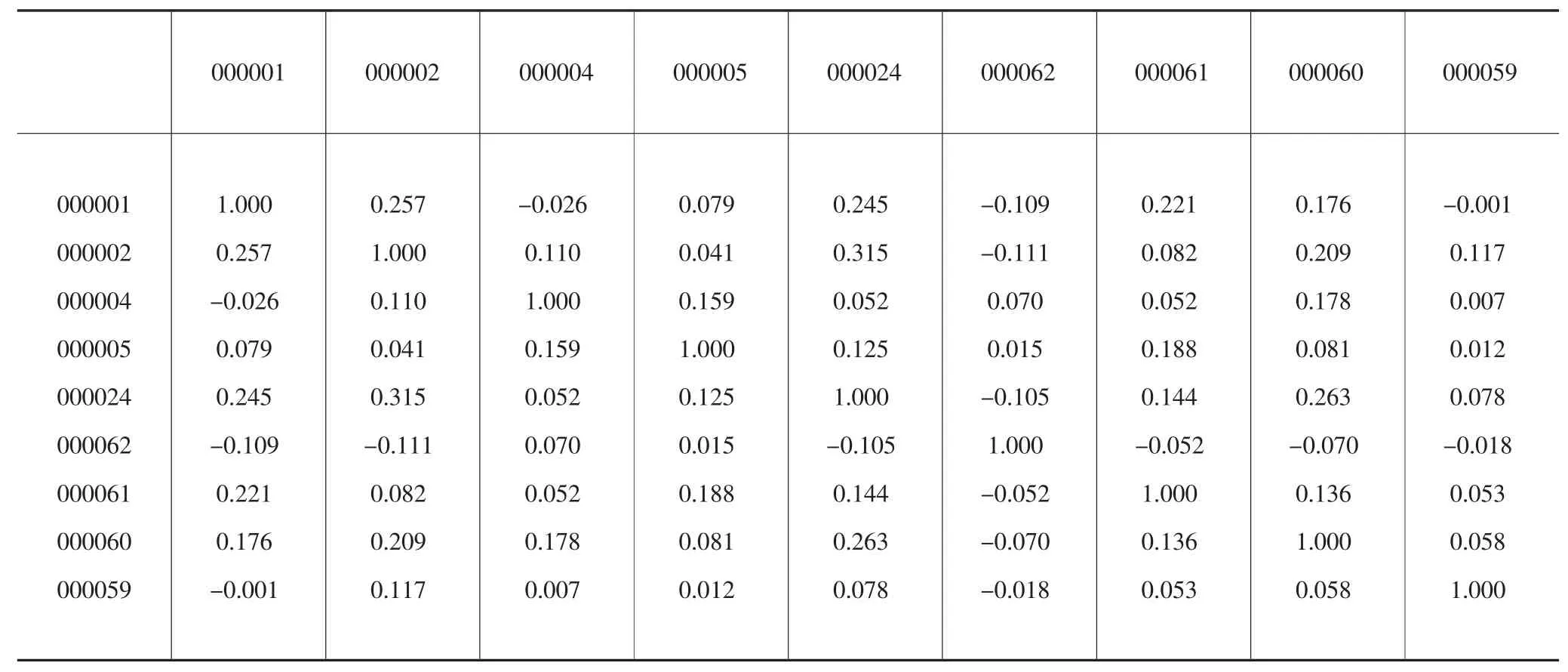

本文从锐思研究数据库选取了九只股票,分别为万科A(000002)、招商地产(000024)、国农科技(000004)、华锦股份(000059)、平安银行(000001)、世纪星源(000005)、深圳华强(000062)、农产品(000061)、中金岭南(000060),得到了这九支股票在2001年1月1日到2016年6月1日的日收益率数据,旨在通过对股票日收益率的研究得出投资组合的相关性对投资组合损失的影响。因此,首先利用RStudio软件得出这九支股票日收益率(单位:%)的相关系数矩阵如下(表1)。

由于收益率数据本身差距较小,于是我们选取差别较为明显的两组进行研究,从上表中可以看出000002和000024的相关系数为0.315,000004和000059的相关系数为0.007,因此,我们选择这两个投资组合进行研究。下面我们称前者为组合A,后者为组合B。

表1 九支股票的相关系数矩阵表

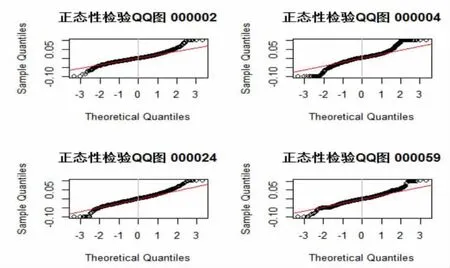

图1 四组日收益率数据的正态QQ图

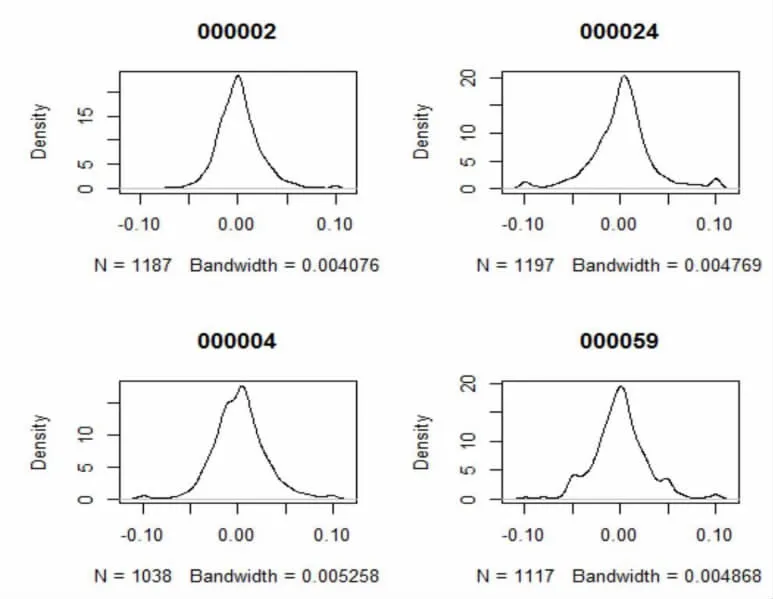

图2 四支股票收益率核密度估计图

图3 四支股票日收益率t分布的QQ图

首先,我们要看一下四只股票日收益率的边际分布,我们可以通过正态QQ图的情况来检验四组数据的厚薄尾情况,然后根据用数据估计的密度曲线的情况来确定其分布情况(图1,图2,图3)。

通过正态QQ图,我们可以看到每一支股票的日收益率都是尖峰后尾性的分布,然后通过估计的密度函数图,我们可以认为四支股票的收益率数据均为尖峰后尾的分布,于是我们考虑t分布,运用t-QQ图可以看出t分布比正态分布更合适。于是我们运用t分布来拟合这四组数据,并估计出了t分布的参数分别为 000002:(-1.187435e-05 2.425709e-02 3.683019);000024:(0.002104043 0.043948802 2.465538460);000004: (0.0009561316 0.0280088659 4.8036371012);000059:(-0.0004539416 0.0279536113 5.0903586721)。

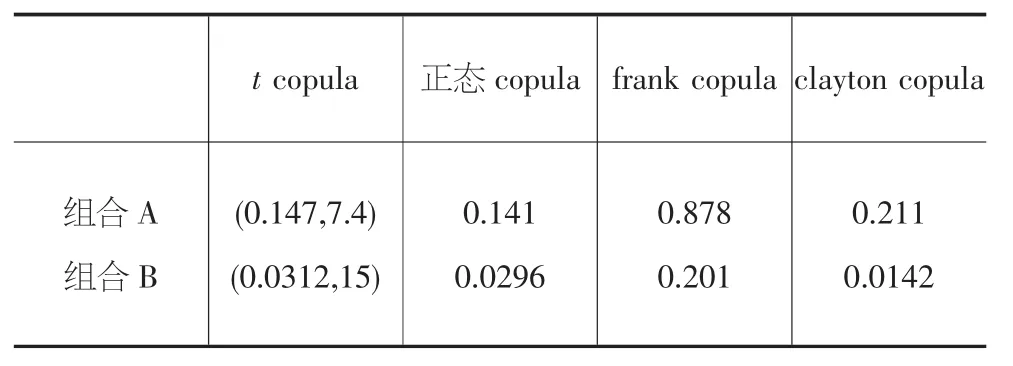

投资组合可视为两个随机变量相加,要看随机变量的损失情况,首先要得到两个随机变量的联合分布函数,现在,我们虽得到了其边缘分布,但两个随机变量的联合分布函数还依赖其相依结构。下面我们将选用不同的Copula函数,包括二维t Copula,正态Copula和阿基米德Copula,对两个边缘分布进行连接,并用AIC准则选取最好的Copula,得到最优的联合分布。下面是我们用软件拟合的组合A和组合B的联合分布的参数:

表2 四个Copula函数的参数表

下面我们将根据公式

计算两个投资组合不同Copula的AIC,从而选择具有最小的AIC值的Copula作为投资组合的联合分布函数[7]。其中,k为参数的个数,L为极大似然函数值。根据R软件得到的AIC的值为:

表3 四个Copula的AIC值

根据计算得到AIC值及AIC值越小越好的原则,组合A选择t Copula,而组合B选择frank Copula。利用软件得到:在5%的置信度下,组合A的VaR为-1.72%,即收益率为-1.72%;组合B的VaR为-1.67%,即组合B的收益率为-1.67%,也就是说,在相同的置信度下,组合A会损失1.72%,组合B会损失1.67%。

本文结论表明,在选择投资组合时,应该选择相关系数较小的。