关于我国远程银行发展的思考

2018-11-06路加

路加

(中国工商银行远程银行中心,北京100088)

1 远程银行的背景

近年来,远程银行(Direct Banking)业务在我国部分商业银行悄然升起。远程银行概念起源于国外,目前行业与国内外学术界对于远程银行并没有明确统一的概念。一般认为远程银行是指通过电话、微博、微信、短信等多媒体平台为客户提供远程金融服务。光大银行1999年最早在国内开展该业务,远程银行成为该行电子银行下设二级部室存在。2010年,我国首个远程银行中心由招商银行建立,并在成都投入使用。

2 远程银行与电子银行、直销银行的区别

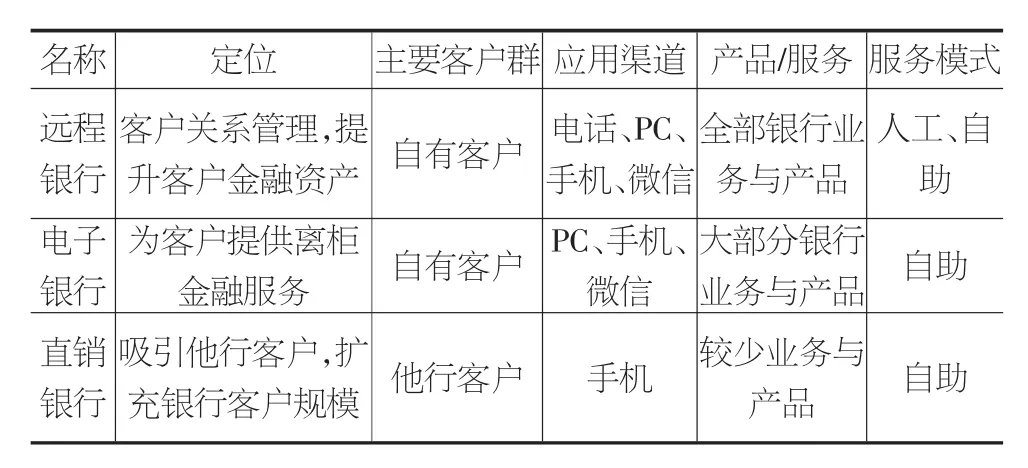

远程银行与电子银行、直销银行的区别,可以从发展定位、客户群体、应用渠道、产品/服务、服务模式方面进行比较。远程银行是通过电子设备和互联网,为银行存量客户提供全天候服务、全银行业务办理;主要采取“自助+人工”的服务模式。二是电子银行是通过互联网、自助终端设备通过专用网络线路为存量客户,提供绝大部分银行服务;客户通过电脑、手机等终端自助操作[1]。三是直销银行主要面向新增互联网客户,作为银行吸引新客户渠道。但由于监管规定这类客户开户大多为Ⅲ类电子账户,功能仅限于购买本行和合作企业发行的理财产品,支付、汇兑、信贷等金融业务无法享受。

名称 定位 主要客户群 应用渠道 产品/服务 服务模式远程银行人工、自助电子银行客户关系管理,提升客户金融资产 自有客户 电话、PC、手机、微信全部银行业务与产品为客户提供离柜金融服务 自有客户 PC、手机、微信大部分银行业务与产品 自助直销银行吸引他行客户,扩充银行客户规模 他行客户 手机 较少业务与产品 自助

尽管三类业务存在一定差别,但差别并不明显。2016年开始,国内部分商业银行将三者合并发展。作者认为未来远程银行、直销银行、电子银行应逐步合并为“虚拟银行”,真正做到以客户为中心,为包括新客户在内的全量客户,提供“全渠道、全产品、全方式、全天候”远程金融服务。

3 远程银行发展现状

目前国内各家远程银行服务模式相似,服务内容方面略有不同。大部分远程银行是以电话作为主要渠道,在原有电话客服基础上升级,为客户提供业务咨询、投资理财、产品营销、账户交易等金融服务。部分银行还为客户提供高尔夫预定、机场接送机、健康医疗等生活服务,更加侧重于为高端客户提供“私人定制”服务。

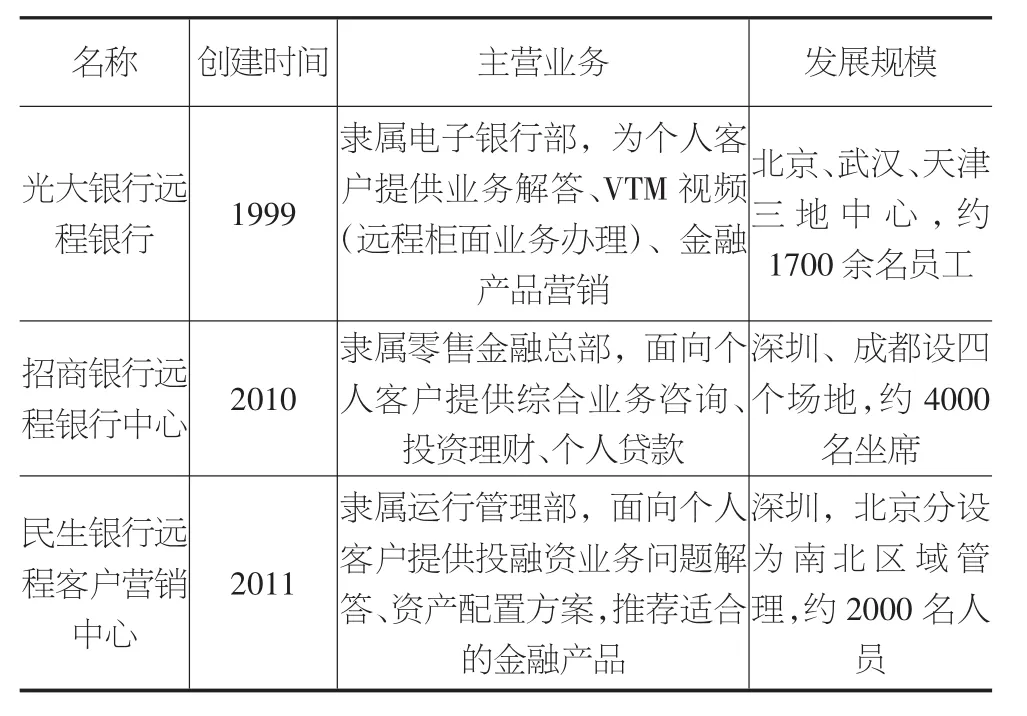

名称 创建时间 主营业务 发展规模光大银行远程银行 1999隶属电子银行部,为个人客户提供业务解答、VTM视频(远程柜面业务办理)、金融产品营销北京、武汉、天津三地中心,约1700余名员工招商银行远程银行中心 2010隶属零售金融总部,面向个人客户提供综合业务咨询、投资理财、个人贷款深圳、成都设四个场地,约4000名坐席民生银行远程客户营销中心2011隶属运行管理部,面向个人客户提供投融资业务问题解答、资产配置方案,推荐适合的金融产品深圳,北京分设为南北区域管理,约2000名人员

4 远程银行面对的机遇

一是移动互联网技术快速发展,为远程银行提供庞大的客户群体。近年来,我国互联网技术飞速发展,以智能手机为代表的互联网客户行为习惯成熟。截至2017年底,我国移动互联网用户总规模已超过11.5亿,每户月均流量超过1.3G。客户通过远程线上办理业务更加便利,银河证券、国泰君安、天天基金等证券基金行业,已可实现从开户到业务办理的全线上服务。金融服务的移动化、智能化已成为发展趋势。与其他金融行业相比,银行业务移动化、自助化趋势更为明显。根据易观国际《2017年第三季度中国手机银行客户情况分析》显示,中国手机银行客户交易规模达到57.41万亿元,手机银行客户占比已达到51%持续上升,超过网上银行成为客户办理银行业务的首选渠道。二是国内监管机构监管条件逐步放宽,为远程银行业务创新提供空间。账户是银行为客户提供服务的基本载体。2015年12月人民银行发布《关于改进个人银行账户服务加强账户管理的通知》。通知说明可通过网上银行、手机银行多渠道开通“Ⅲ(第三类)”账户,意味着央行逐步放开远程开户限制[2]。此后,已有超过115家银行开通直销银行业务,为非本行客户提供金融服务。随着人脸识别、指纹识别、区块链等新技术不断成熟,更大交易权限的账户开放将成为必然。远程银行业务可在满足监管条件下,为企业、个人客户提供更多、更新颖、更安全的金融服务。三是远程银行诱导行业竞争加剧,有利于银行内部改革。传统商业银行大多采用垂直业务发展模式。该模式管理更加精细,但各业务部门间存在“壁垒”,容易出现“踢皮球”现象,但由于客户更换银行的服务成本相对较高,大部分客户选择“忍受”。远程银行业务出现后,客户更换银行的方式十分方便,谁能为客户提供更加优质的服务,客户将选择谁;反之客户体验不好会很快流向同业竞争对手,进而刺激银行对于传统业务流程、服务效率等方面的改革优化[3]。

5 远程银行面对的挑战

尽管远程银行具备成本低、高效率、交易方便等优势,发展趋势也非常明显,但并没有成为银行零售业务主渠道,作者分析主要影响因素有三点:一是远程银行发展定位不清晰,多数银行仍处于探索观望。一方面,历经几十年经营国内银行已形成完整垂直管理体系,物理网点作为主要渠道被投入大量资金、人力。今年随着互联网企业进入金融业,网点“空心化”日益严重,到店客户数量直线下降,如银行强化远程银行建设有可能导致网点客户数量加快下滑。很多国有大型商业银行从制度、系统、人员等多方面的转型还未做好准备,希望采取平缓方式转型逐步;另一方面,银行业对于远程银行发展方向还很模糊。很多商业银行认为远程银行等同于“远程柜台”,未考虑将其作为独立体经营。如只是将部分线下业务移植到线上,没有根据线上特点进行流程优化和改造,未能提供特殊和高附加值服务,其所创造的利润与传统渠道相比微乎其微,银行自然对其发展不会给予重视。二是远程银行人才储备短缺。远程银行建设需要专业人才队伍。远程银行依靠电话外呼进行客户运维成本过高,而且效果难以保证。远程银行应储备具有互联网运营经验的人才,包括互联网产品设计、互联网营销宣传等相关技能。远程银行可通过手机银行、网站、微博、微信等渠道,对大量长尾客户进行日常的信息披露,再结合智能机器人自助回复功能实现常规的客户关系维系[4]。高附加与潜在客户通过电话、文字等方式进行一对一的专项服务。因此银行应注重具有较高互联网运营经验的团队和专业人才,努力构建“H”型专业人才队伍。“H”一侧为专业理财投资的银行专业性人才,另一层为了解互联网习惯具备数据分析专业的人才,两者间相互补充。三是传统银行运营模式难以满足远程银行发展。国有银行业务运营一般为金字塔型,分为总行、分行、支行、网点。总行作为中枢神经,指挥下级单位落实战略目标。这种运营模式的优势在于目标清晰,目标层层分解到人;劣势在于信息层层衰减,目标下放后执行力削弱严重。此外,由于银行内部门众多,容易形成壁垒,经常需要大量时间统筹协调各部门间资源。用户选择远程银行主要原因在于其便捷性;如采用原有运营模式执行力较低,客户诉求难以得到快速、妥善处理。远程银行快速发展需要独立、扁平化的运营环境,如采取事业部编制独立核算;工作直接向银行决策者汇报,提高工作效率减少部室间摩擦。

6 小结

随着人工智能AI、大数据技术快速应用,更多客户将通过线上获取金融服务,远程银行发展也将进入快车道。银行如何定位远程银行业务是关键,单纯“服务”正在向“服务+营销”转变,最终实现“服务+营销+财富管理”的全生态链金融服务。远程银行也将从初期“远程柜台”进化到“远程金融生态圈”。