我国上市公司反倾销调查中的盈余管理实证研究

2018-11-06李坤皇

黄 枝,李坤皇

(1.福州大学计财处,福建 福州350108;2.福州大学土木工程学院,福建 福州350108)

随着我国市场经济的发展,会计信息日益受到广大利益相关者的关注,会计盈余成为许多契约(包括政治契约)的重要参数。按照《中华人民共和国反倾销条例》总则中第二条规定,进口产品以倾销方式进入我国市场,对已经建立的国内产业造成实质损害或者产生实质损害威胁,或者对建立国内产业造成实质阻碍的,且申请调查产品的倾销行为与国内产业实质损害存在因果关系,将采取反倾销措施。对于损害的界定,要参考国内产业开工率、销量、市场份额、销售收入、税前利润、投资收益率、现金净流量等生产经营指标现实或潜在的下降。由此可见,倾销损害的判定,很大程度上依赖于会计盈余。反倾销会计的基本着眼点是维护本国的利益,在调查期间企业存在向下的盈余管理动机。国外学者的研究也证实,盈余管理是在反倾销调查中有效申诉的重要手段。

国外对反倾销调查中申诉国企业是否存在盈余管理的研究,始于Jones(1991)的《进口救济调查中的盈余管理》,她从1980-1985年间ITC(美国国际贸易委员会)发起的六起进口救济调查中,选取5个行业的23家企业为样本。经分析,几乎所有的样本企业在提起调查时,调整可操控应计利润,存在明显的向下调节净收入的行为。Rayburn和Lenway(1992)对美国半导体行业进行研究,发现在ITC调查期间,申诉企业通过对可操控费用的调节以降低报告盈余。Magnan、Nadeau和Cormier(1999)对加拿大17家企业进行研究,证实了在CETT(加拿大对外贸易法庭)反倾销调查期间,加拿大企业以6.3%的比例大幅度调减盈余,以期获得倾销损害的肯定性裁决。田丰和周红(2000)对我国第一起对外反倾销案——新闻纸行业反倾销进行调查,发现5家符合检验条件的上市公司并没有在递交申请调查时发生向下的盈余管理行为,甚至有些企业还有调增盈余的趋势,使受到损害的说服力大打折扣。

加入WTO以来,我国进出口贸易飞速发展,已经成为全球进出口贸易第一大国。2013年,我国进出口总值41603.31亿美元,比去年同期增长7.6%。其中,出口总值22100.42亿美元,同比增长7.9%;进口总值19502.89亿美元,同比增长7.3%。与此同时,我国也面临日趋激烈的贸易摩擦。自1995年到2013年我国共遭到国外对华反倾销调查989起,其中2013年74起,连续18年成为全球遭受反倾销损害最大的国家。自1997年我国首次对新闻纸行业开展反倾销调查以来,截至2013年底,我国共对外发起反倾销调查81起。倾销与反倾销越来越引起我国实务界和学术界的广泛关注,当面对国外厂商的不正当竞争,我国企业提起反倾销诉讼时,为了使受到的损害更加明显,可以进行适度的盈余管理。进一步研究现阶段我国企业在对外反倾销调查期间是否存在盈余管理行为意义重大。

一、研究假设

从2001年聚苯乙烯反倾销案件开始,我国明确将调查期间分为“产业损害调查期”和“倾销调查期”,而且两个调查期结束时间一致。我国《反倾销产业损害调查与裁决规定》的第十八条规定:“反倾销案件的产业损害调查期通常为立案调查开始前的三至五年”。在具体调查实践中,产业损害调查期通常为三至四年。

以商务部确定立案的年度为第0年,立案前一年为第-1年,立案后一年为第1年,以此类推。在早于第-1年的时候,管理者可能不会预期到将会进行反倾销诉讼,因而没有动机进行盈余管理。但在第-1年,管理层有足够的动机调减盈余力求获得经济援助或者政治支持。对此提出第一个假设:

在商务部立案前一年(第-1年),提出反倾销调查申请的上市公司有向下的盈余管理行为。

通常商务部不需要申诉企业第0年的数据,但是通过听证会或者申诉方自愿提交,这些数据也会进入商务部的审判依据中。因此,我们提出第二个假设:

在商务部立案当年(第0年),提出反倾销调查申请的上市公司存在调减盈余的行为。

在反倾销立案后一年,申诉企业不再因反倾销申诉存在调减盈余的动机,甚至由于其他动机可能会调增盈余。对此提出第三个假设:

在商务部立案后一年(第1年),提出反倾销调查申请的上市公司不存在向下的盈余管理行为。

二、样本选取与实证模型

1.样本选取

本文的所有的数据来自于resset数据库,使用的统计软件为stata 13.0和SPSS19.0。

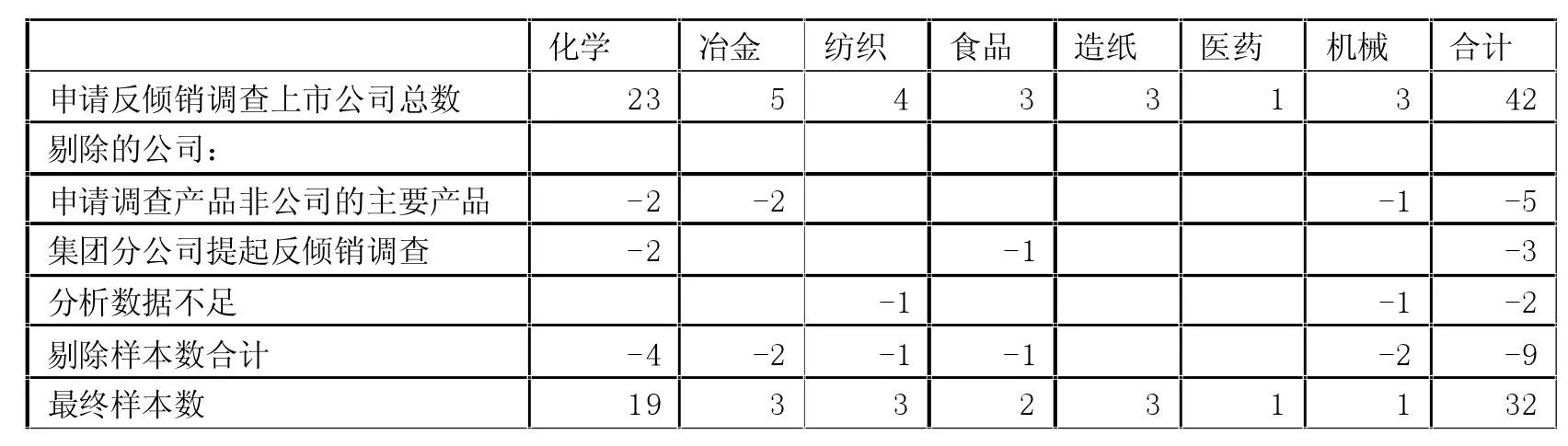

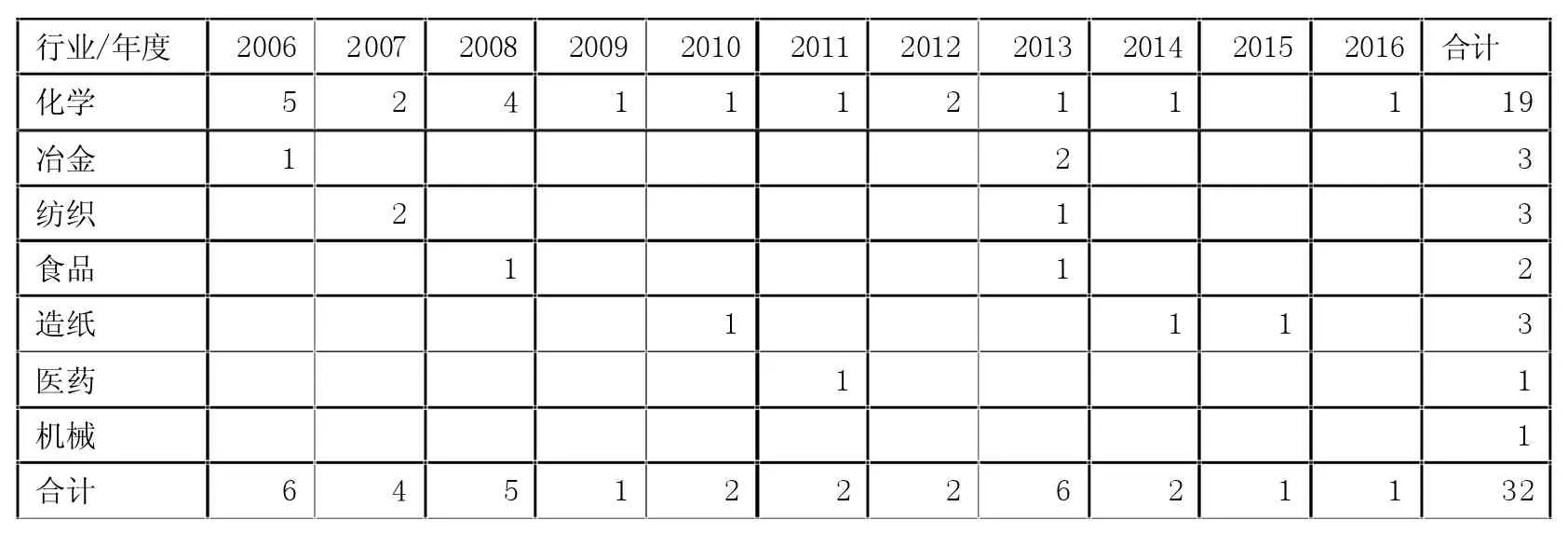

我们选取2006年至2016年十年间立案的反倾销调查案例,共63件。其中涉及到上市公司的案件有35例,共有42家A股上市公司。剔除申请反倾销调查产品非公司主要产品的上市公司共5家,以及属于集团分公司提起反倾销调查的上市公司共3家以及在反倾销立案当年上市的公司2家,最终选取了32家上市公司作为研究样本。为消除极端值对回归分析的影响,在数据分析时本文对所有盈余管理变量首位1%的极值进行了Winsorize处理。样本选取过程以及最终样本的行业和年度分布如表1所示。

2.实证模型

盈余管理既可以通过会计方法实现,也可以通过对真实活动的操控来实现。盈余管理的手段分为应计项目盈余管理的手段和真实项目盈余管理的手段。应计项目盈余管理,主要是指在会计准则范围内,管理者运用职业判断来改变报告盈余,通常只影响应计利润,而没有直接影响现金流量。真实活动盈余管理,是指企业通过对正常经营活动进行操控,旨在误导某些企业的利益相关者相信财务报告目标已经实现。真实盈余管理直接影响公司近期的经营现金流量,但对公司未来的经营现金流量将产生不利影响。

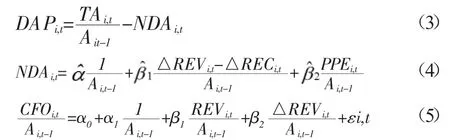

应计项目盈余管理有三种计量模型,分别是总应计利润模型、特定应计利润模型和盈余与应计利润分布模型。目前的主流模型是总应计利润模型。这类模型把总应计利润划分为可操控应计利润(DA)和非可操控应计利润(NDA),通过计算可操控性应计利润来衡量基于某种动机的盈余管理的程度和方向。根据近几年来总应计利润模型的研究成果和本文实证研究的需要,选取修正的Jones模型。

类似于总应计利润模型,把操控经营现金流量的收益区分为正常的经营成果和盈余管理的人为构建。衡量真实活动盈余管理的关键是在其他因素不变的情况下,从经营决策变化导致的收益中分离出异常部分用来计量真实盈余管理。在本文中,我们借鉴Roychowdhury(2006)与Cohen&Zarowin(2010)的模型衡量真实盈余管理水平。

(1)修正的Jones模型

Jones(1991)把应计利润定义为销售收入变动和固定资产规模的函数,如式(1):

式中,TAi,t是t公司第i期的总应计利润,为净利润减经营现金流量净额;Ai,t-1为t公司第i期期初的总资产;REVi,t是t公司第i期主营业务收入的变动额;PPEi,t为t公司第i期的固定资产原值;εi,t是残值项。把式(1)分年度和行业进行截面回归,得到公司的估计值带入式(2),得出NDAi,t(公司t第i期的非可操控应计利润)。

表1 样本选取过程

表2 样本公司的行业及年度情况

最后,将t公司第i期的实际总应计利润减本公司同期的非可操控应计利润,得到DAPi,t(t公司第 i期的可操控应计利润)。

由于企业可以人为操纵应收账款,影响信用销售收入,因此Dechow,Sloan&Sweeney(1995)在Jones的基础上,将应收账款从销售收入中剔除,t公司第i期应收账款用RECi,t表示,模型如式(4):

(2)Roychowdhury模型

Roychowdhury通过计算企业异常经营现金流量、异常生产成本和异常可操控费用来计量企业的盈余管理水平。

首先,假设预期的经营现金流CFOi,t是关于主营业务收入和当期主营业务收入变动的线性函数,如式(5):

式中,△REVi,t=REVi,t-REVi,t-1。根据式(5)对样本分年度和行业进行截面回归,得到估计系数并根据估计系数与自身主营业务收入和主营业务收入变动得到预期经营现金流。R_CFOi,t(i公司在第t期的异常经营现金流)为实际经营现金流减去预期经营现金流。

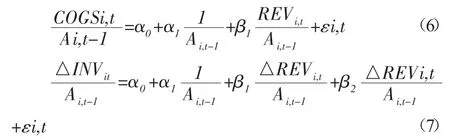

其次,定义 PRODi,t=COGSi,t+INVi,t。其中,PRODi,t为 i公司在第t期的生产成本,COGSi,t为i公司在第t年主营营业成本,INVi,t为i公司第t年存货减第t-1年存货。假设COGSi,t是关于主营业务收入的线性函数,△INVi,t是关于当期及上期主营业务收入变动的线性函数,如式(6)式(7):

根据式(6)和式(7),可知预期生产成本是关于主营业务收入和当期及上期主营业务收入变动的线性函数,如式(8):

根据式(8)对样本分年度和行业进行截面回归,得到估计系数并根据估计系数与自身主营业务收入和当期及前一期主营业务收入变动得到预期生产成本。R_PRODi,t(i公司在第t期的异常生产成本)为实际生产成本减去预期生产成本。

最后,假设预期的可操控费用DEXPi,t是关于前一期主营业务收入的线性函数,如式(9):

其中,DEXPi,t由研发费用、销售费用和管理费用加总得出。根据式(9)对样本分年度和行业进行截面回归,得到估计系数并根据估计系数与自身主营业务收入得到预期可操控费用。R_DEXPi,t(i公司在第t期的异常可操控费用)为实际可操控费用减去预期可操控费用。

最终,用 R_CFOi,t、R_PRODi,t、R_DEXPi,t三个指标衡量真实盈余管理水平。

(3)Cohen&Zarowin模型

Cohen&Zarowin(2010)将 Roychowdhury衡量真实盈余管理的三个指标整合为两个指标,记为RM1i,t和RM2i,t,如式(10)式(11):

RM1it和RM2it本身的符号代表调整盈余的方向,绝对值代表真实活动盈余管理的程度,绝对值越大,表示盈余管理的程度越大。

三、研究设计与实证结果

(一)研究设计

1.应计项目盈余管理的计量

用修正的Jones模型进行应计项目盈余管理的计量。首先计算总应计利润TAi,t,然后对样本分行业和年度回归得到回归系数估计值,根据模型和回归系数估计值得出非可操控应计利润NDAi,t,最后计算可操控应计利润DAPi,t=TAi,t-NDAi,t。

2.真实活动盈余管理的计量

用Roychowdhury及Cohen&Zarowin模型进行真实活动盈余管理的计量。首先,根据Roychowdhury模型对样本分行业和年度回归,得到预期经营现金流、预期生产成本和预期可操控费用的估计值,由实际值减去预期值得到异常经营现金流R_CFOi,t、异常生产成本R_PRODi,t和异常可操控费用R_DEXPi,t。然后,根据Cohen&Zarowin模型将上述三个指标整合成两个综合性指标,记为 RM1i,t和 RM2i,t。

(二)实证结果

1.应计项目盈余管理模型实证结果

表3列示的是修正的Jones模型估计结果的描述性分析。由表3所示,三年R2均大于0.95,模型拟合程度较好,P值均小于0.05,回归关系具有统计学意义,修正的Jones模型能够较好地估计盈余管理程度。

表3 应计项目盈余管理模型估计结果的描述性分析

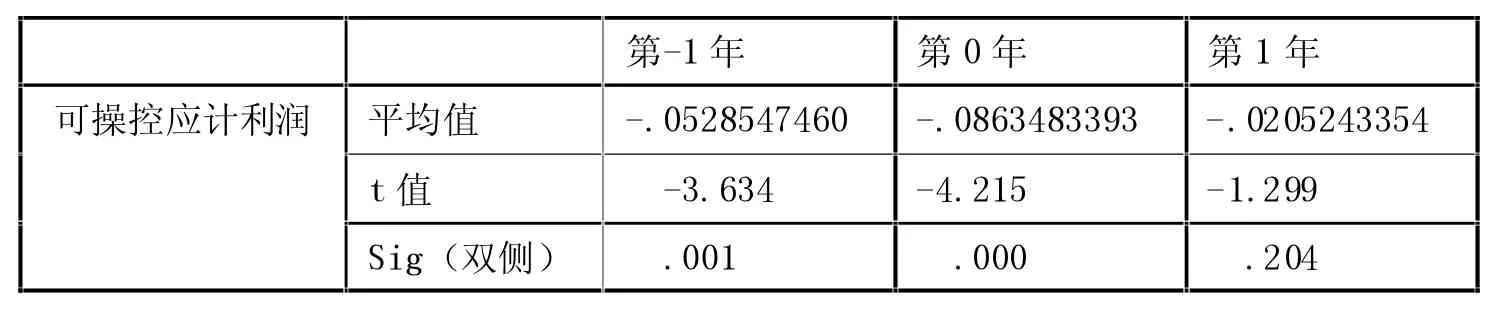

表4 列示了修正的Jones模型估计的盈余管理程度及T检验结果。如表4所示,在第-1年(即商务部确定立案的前一年),样本公司可操控应计利润的均值为 -.0528547460,t值为 -3.634,Sig(双侧)为 0.001,有足够把握可以拒绝可操控应计利润等于0的原假设,即样本公司在提出反倾销调查申请、商务部确定立案的前一年存在向下的应计项目盈余管理行为。在第0年,可操控应计利润均值为-.0863483393,t值为-4.215,Sig(双侧)在保留三位小数的情况下为0,因此样本公司在商务部确定立案当年也存在向下的应计项目盈余管理行为,而且向下调整盈余的幅度高于前一年。在第1年,可操控应计利润均值为-.0205243354,t值为-1.299,Sig(双侧)为0.204,不能拒绝原假设,即样本公司在商务部确定立案当年不存在应计项目盈余管理行为。

2.真实活动盈余管理模型实证结果

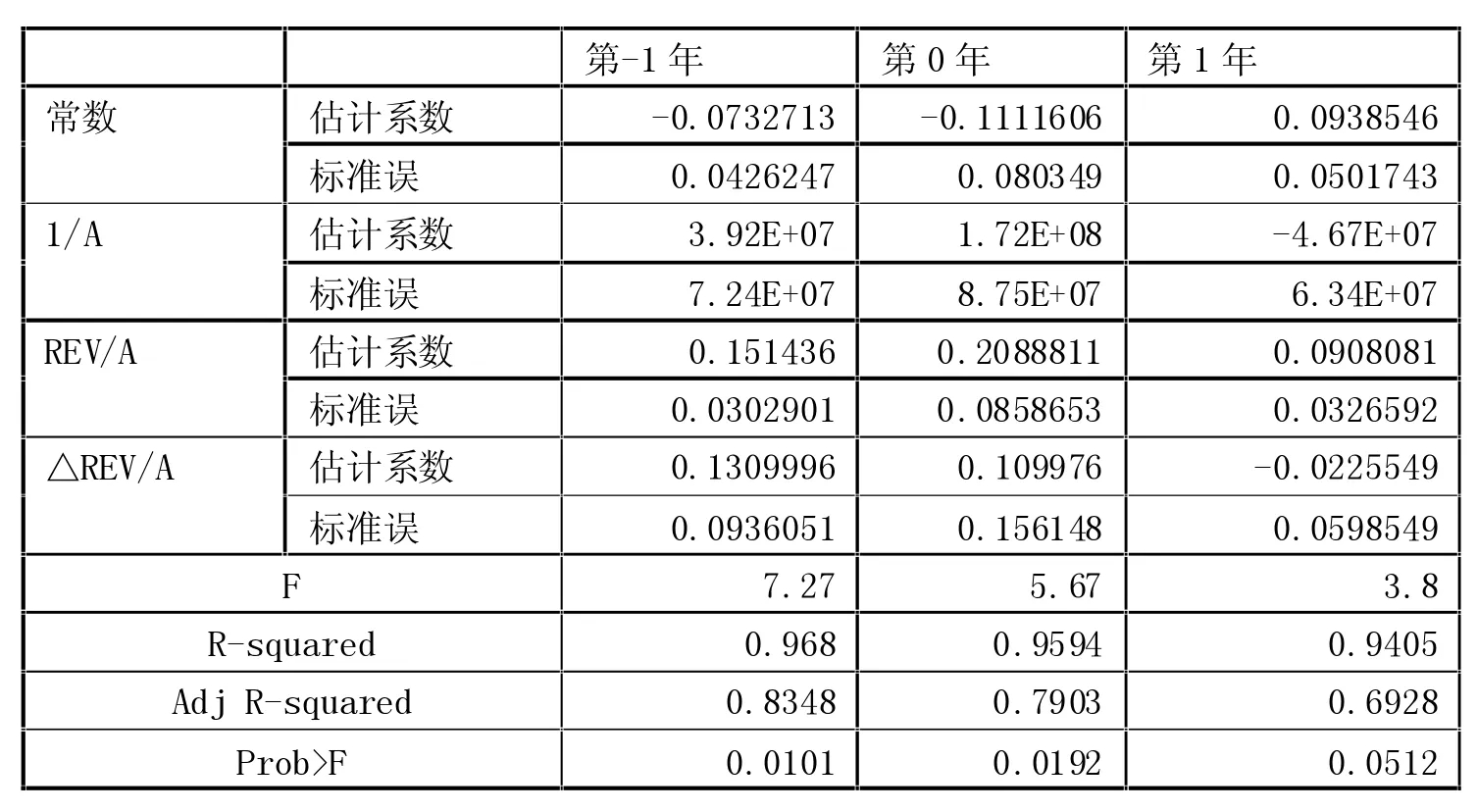

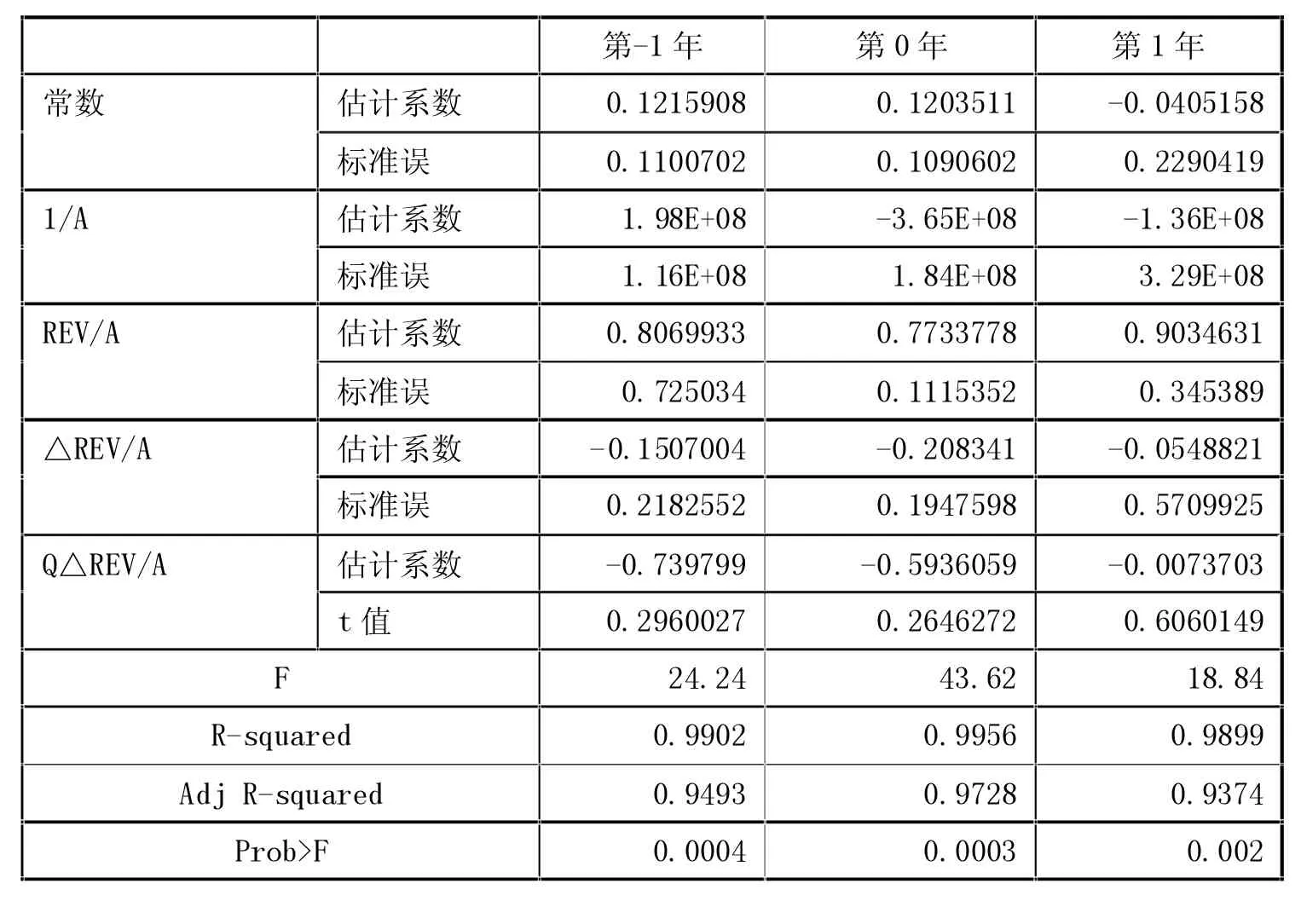

表5列示的是预期经营活动现金流估计结果的描述性分析。由表5所示,第-1年和第0年R2均大于0.95,第1年R2大于0.9,模型拟合程度较好,第-1年和第0年的P值分别为0.0101和0.0192,在5%的水平下通过了显著性检验,第1年P值虽然大于0.05,但仍可认为总体估计有效且显著。

表4 应计项目盈余管理模型估计的盈余管理程度及T检验

表5 预期经营活动现金流估计结果的描述性分析

表6 预期生产成本估计结果的描述性分析

表6列示的是预期生产成本估计结果的描述性分析。由表6所示,三年R2均大于0.95,总体估计有效,并且都在1%的水平下通过了显著性检验。

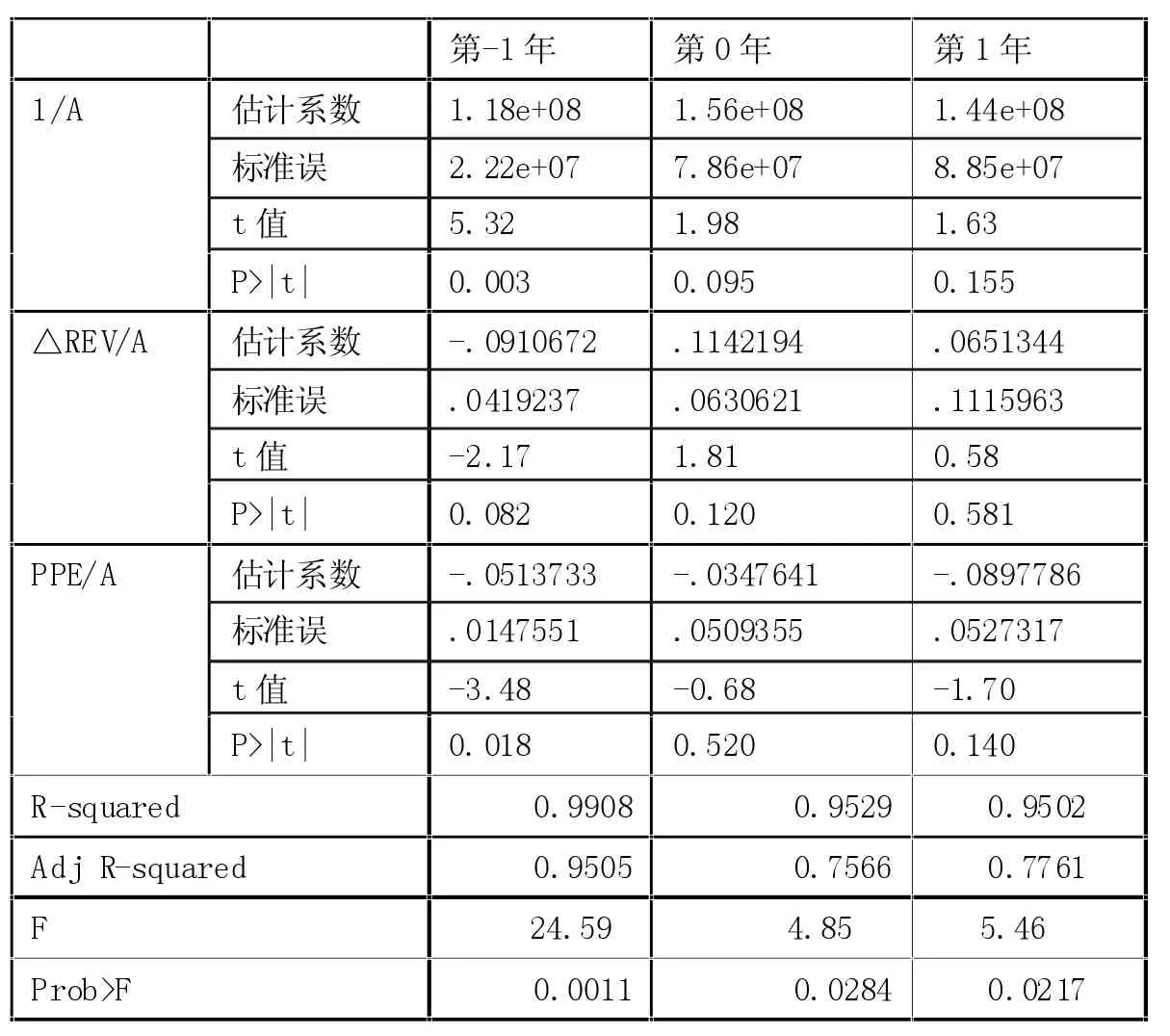

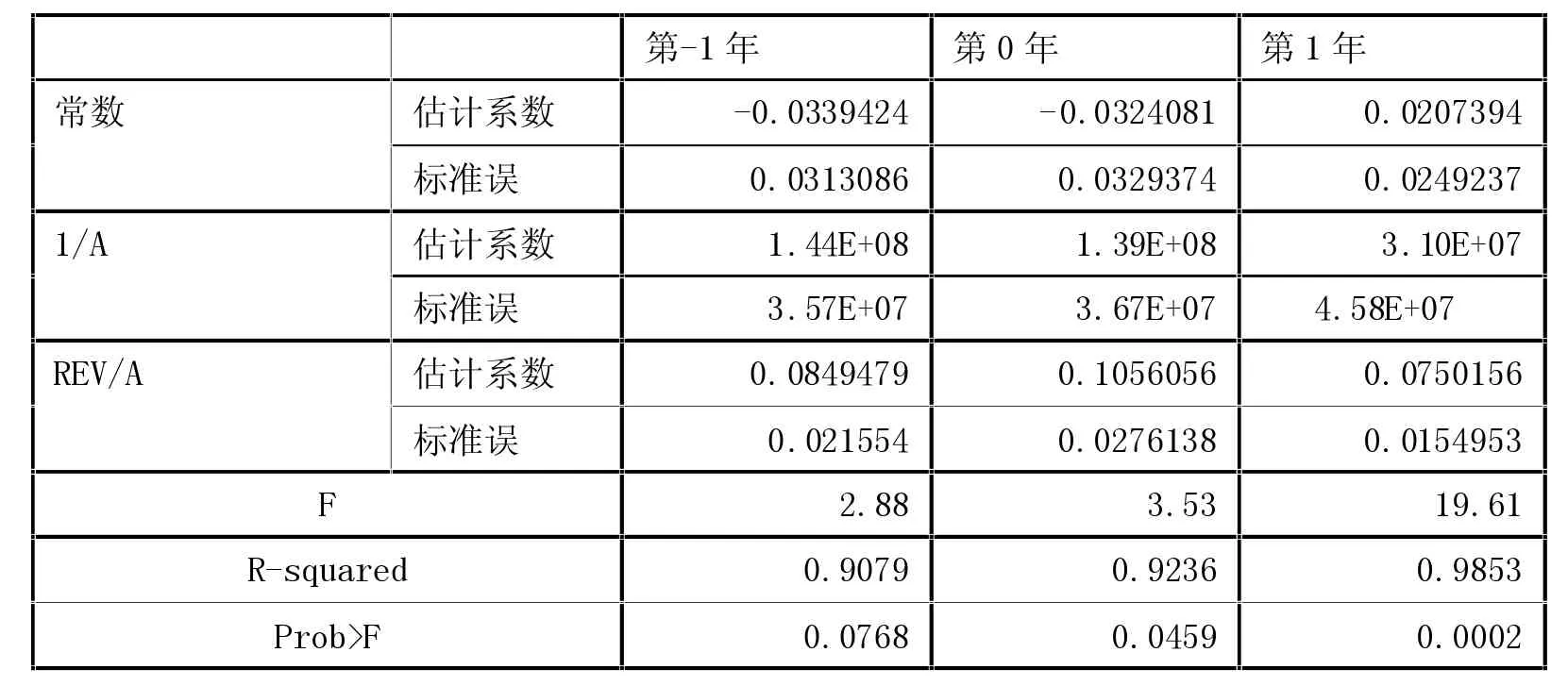

表7列示的是预期可操控费用估计结果的描述性分析。由表7可知,第-1年和第0年的R2均大于0.9,第1年R2大于0.95,模型拟合度较好,同时,第-1年在10%的检验水平上显著,第0年在5%的显著性水平下通过了检验,第1年在1%的水平下通过了显著性检验。

以上分析说明,Roychowdhury模型能够较好地估计盈余管理程度。

表8、表9列示了真实活动盈余管理模型估计的盈余管理程度及T检验。第-1年,RM1和RM2均值分别为 -0.0353268151 和 -0.0029155290,但t值为-1.439,不具有显著性,因此在商务部立案的前一年,不存在真实活动盈余管理。第0年,RM1及RM2均值分别为0.0587666837和0.0417266311,Sig(双侧)大于 0.1,同样未通过显著性检验,假设二不成立。第1年,RM1 均值为 0.06818004,Sig(双侧)在5%的水平下显著,RM2 均值为 0.0511399874,Sig(双侧)在保留三为小数的情况下为0,因此在商务部确定立案的后一年存在向上的真实活动盈余管理行为。

企业既可以选择应计项目操控盈余,又可以选择真实活动操控盈余,而且公司会替代性地选择应计项目盈余管理和真实活动盈余管理这两种方式。在第-1年和第0年,样本公司通过应计项目向下调整盈余,以期获得反倾销立案以及肯定性裁决;在第1年,样本公司基于其他动机,通过真实活动向上调增盈余。

产业损害调查是我国商务部确定反倾销立案以及裁定结果的重要指标,会计盈余是衡量产业损害的关键之一,在商务部立案的前一年及当年进行向下的盈余管理有助于获得更优的裁定结果。本文通过应计项目盈余管理模型和真实活动盈余管理模型对2006年至2016年10年间32家样本公司进行研究,证实了这一结论。

在本文中,对于修正的Jones模型以及Roychowdhury模型,虽然总体估计有效且显著,但仍有个别回归系数不显著,在一定程度上可能影响了实证结果的准确性,寻求更适合的盈余管理计量模型是有待进一步研究的问题。

表7 预期可操控费用估计结果的描述性分析

表8 真实活动盈余管理模型估计的盈余管理程度及T检验(RM1)

表9 真实活动盈余管理模型估计的盈余管理程度及T检验(RM2)