领导干部资源环境责任审计成果应用:理论框架和例证分析

2018-11-06高丽霞郑石桥吕君杰

高丽霞 郑石桥 吕君杰

1.太原学院 2.南京审计大学审计科学研究院

一、引言

领导干部资源环境责任审计是以系统方法对领导干部资源环境责任履行情况进行独立鉴证、界定、评价和监督,涉及的审计职能包括鉴证、界定、评价和监督,这里的监督是指对领导干部履行资源环境责任中出现问题的责任追究,属于审计成果应用的一部分。很显然,领导干部资源环境责任审计成果应用是这种审计的最终环节,也是最重要的环节,领导干部资源环境责任审计的鉴证、界定、评价类似于审计产品的生产过程,而审计成果应用则类似于审计产品的消费过程,生产是为消费服务的,没有消费,生产的审计产品也就没有价值。所以,领导干部资源环境责任审计成果应用是领导干部资源环境责任审计制度建构的重要内容。

领导干部自然资源资产离任审计试点经验及现有文献对领导干部资源环境责任审计成果应用的重要性具有共识,但是,总体来说,关于领导干部资源环境责任审计成果应用还缺乏深入系统的研究,本文拟提出一个具有审计逻辑且体现资源环境特征的审计成果应用的理论框架。

随后的内容安排如下:首先是一个简要的文献综述,梳理领导干部资源环境责任审计成果应用的相关文献和试点经验;在此基础上,提出一个体现领导干部资源环境责任特征且具有审计逻辑的领导干部资源环境责任审计成果应用的理论框架;然后用这个理论框架来分析《领导干部自然资源资产离任审计规定(试行)》对领导干部自然资源资产离任审计成果应用的相关条款①从实质上来说,领导干部自然资源资产离任审计就是领导干部资源环境责任审计,本文在同等意义上使用二者。,以一定程度上验证这个理论框架的解释力;最后是结论和启示。

二、文献综述

现有文献中,鲜有专门研究领导干部资源环境责任审计成果应用的文献,但是,一些研究领导干部资源环境责任审计的文献,涉及审计成果应用;一些审计机关在试点领导干部资源环境责任审计时,探索过领导干部资源环境责任审计成果应用[1-2]。综合研究文献和试点经验,对于领导干部资源环境责任审计成果应用的重要性具有共识——要使领导干部资源环境责任审计真正发挥作用,必须将审计结果与干部个人利益挂钩[3-5]。试点经验及研究文献关注的重点是如何应用领导干部资源环境责任审计成果,审计机关在试点中对领导干部资源环境责任审计成果的应用主要是一些原则性的规定[1-2],现有研究文献从不同的视角分析了领导干部资源环境责任审计成果如何应用,未形成系统化的观点。

关于如何应用领导干部资源环境责任审计成果,彭巨水[4]认为,如果领导干部在自然资源资产相关领域承担的责任在考核中占比过低,越过红线后未能受到严厉惩罚和终身追责,那么开展这项审计工作的意义将大打折扣;钱水祥[6]认为,由于相关的责任追究机制不够系统和健全(例如,自然资源资产相关指标权重过低、政绩考核体系设置不合理和不科学,组织、纪检部门缺乏相应的跟进措施等),即使审计部门能够合理评价领导干部自然资源资产责任情况,领导干部自然资源资产离任审计结果也难以得到有效应用,为此,需要制定结果运用办法,加大责任追究力度;刘明辉和孙冀萍[7]提出,对于领导干部自然资源资产离任审计中反映出的典型、普遍及具有倾向性的问题,审计机关应该提请有关部门及时改进工作、完善制度,对在审计中发现的由于人为因素造成自然资源资产损害、生态环境污染的情况,需要追究领导干部责任的,审计机关应提出审计处理意见,并按照规定移送相关部门;2016年12月,中国审计学会在北京召开领导干部自然资源资产离任审计合作研究课题成果汇报交流会,与会代表认为,领导干部自然资源资产离任审计结果应当纳入领导干部考核制度,各级组织部门在对领导干部进行考核奖惩和选拔任用时要将领导干部自然资源资产离任审计评价结果作为重要依据[5];徐俊[8]分析了领导干部自然资源资产离任审计结果充分合理运用的条件,认为“高质量的审计结果是前提,有效的总结提炼是关键,运用的时效是重点,完善的协调配合机制是保障”;阳秋林等[9]提出,对于领导干部自然资源资产离任审计中发现的典型性问题,相关部门应当及时解决,对需要追究责任的,审计部门应将审计结果及时移交相关部门;阳秋林等[10]认为,领导干部自然资源资产离任审计成果应用,一方面要加强政府责任意识,另一方面要明确界定责任,还要进行全方位整改。

综上所述,试点经验及现有文献对领导干部资源环境责任审计成果应用的重要性具有共识,但是,总体来说,关于领导干部资源环境责任审计成果应用还缺乏深入系统的研究,本文拟提出一个具有审计逻辑且体现资源环境特征的审计成果应用的理论框架。

三、理论框架

本文的目的是提出一个具有审计逻辑且体现资源环境特征的领导干部资源环境责任审计成果应用的理论框架,为此,先提出领导干部资源环境责任审计成果应用的框架,然后,阐释各种应用模式。

(一)领导干部资源环境责任审计成果应用的基本框架

领导干部资源环境责任审计是以系统方法对领导干部资源环境责任履行情况进行独立鉴证、界定、评价和监督,通过鉴证、界定、评价这些审计职能的履行,形成了两类审计结果,一是鉴证、界定、评价了领导干部资源环境责任履行的水平(简称责任履行水平),二是鉴证、界定、评价了领导干部资源环境责任履行过程中出现的问题(简称责任履行问题)。审计成果应用就是将审计结果与领导干部个人利益密切关联起来,是领导干部资源环境责任审计的核心要求。如果说审计成果是审计直接目标的体现,那么,审计成果应用则直接关系领导干部资源环境责任审计的终极目标——抑制领导干部资源环境责任履行中的代理问题和次优问题。审计成果应用是实现领导干部资源环境责任审计终极目标的手段,没有审计成果应用,就无法实现审计终极目标,因为审计终极目标通常是消费审计成果才能实现的②郑石桥,吕君杰.领导干部资源环境责任审计目标:理论框架和例证分析,《会计之友》2018年第15期。。

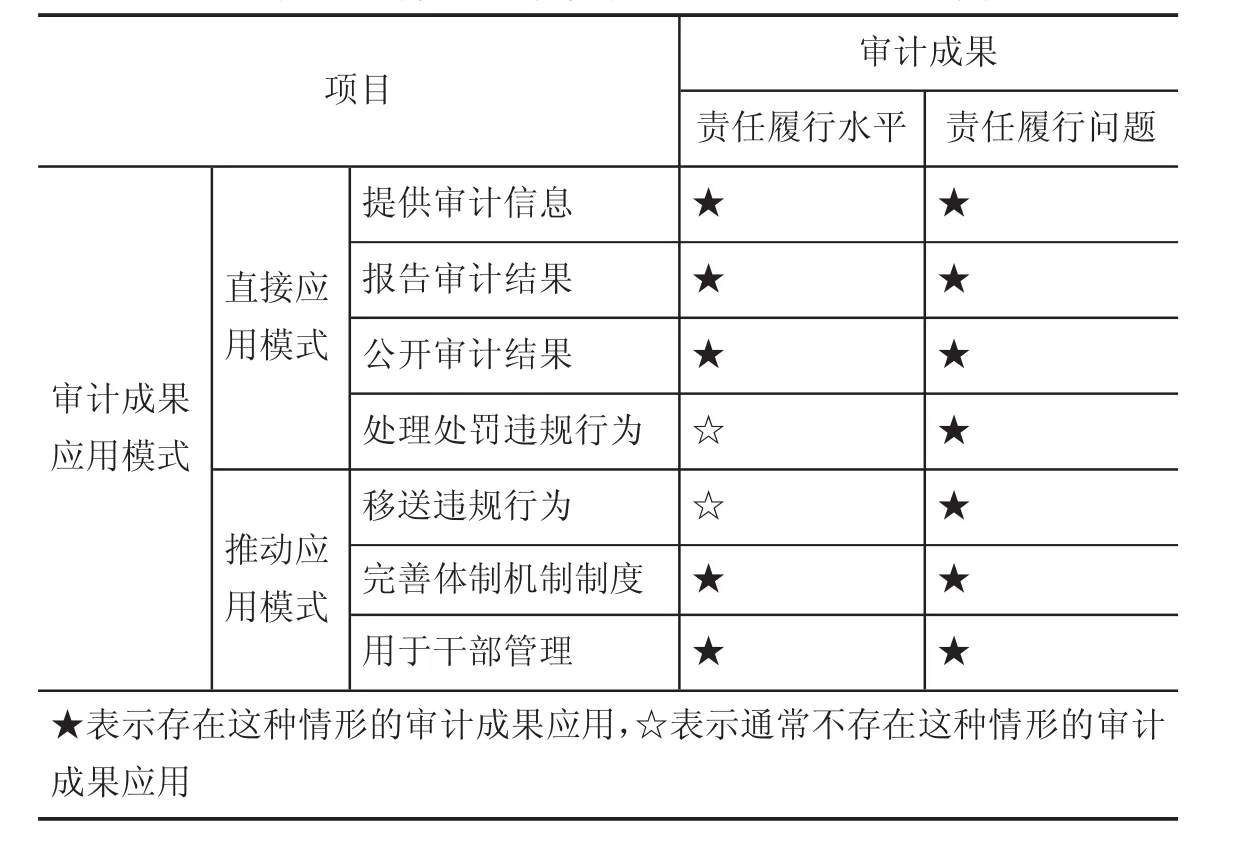

那么,如何将上述两种审计结果与领导干部个人利益密切关联起来呢?或者说,审计产品如何得到消费呢?一般来说,审计成果应用有两种模式:一是审计部门直接应用审计成果,简称直接应用模式;二是审计部门推动相关部门应用审计成果,简称推动应用模式。这两种应用模式下,各自又有一些具体的应用机制,基本框架如表1所示。下面,简要地阐释表1中的审计成果应用。

表1 领导干部资源环境责任审计成果应用的基本框架

(二)领导干部资源环境责任审计成果应用的直接模式

领导干部资源环境责任审计成果主要体现在责任履行水平和责任履行问题两个方面,对于这些审计成果,审计部门可以直接以一定的方式予以应用,主要的应用方式包括提供审计信息、报告审计结果、公开审计结果和处理处罚违规行为。下面简要地阐释各种应用方式。

提供审计信息是审计部门在领导干部资源环境责任审计过程中,对于发现的重大事项及时予以报告。就报告的内容来说,要么是资源环境责任履行水平的重大成绩或重大问题,要么是重大的责任履行问题,或者是责任履行问题中值得推广的好经验,通常来说,主要关注的是领导干部资源环境责任履行中的重大问题。提供审计信息的方式通常是审计信息简报,这种方式概要地报告重点核心内容,有时也称为审计要情要目。提供审计信息的目标是及时报告一些重大的问题、成绩或经验,以引起相关主要领导的关注,促使相关问题及时得到解决或相关经验得到推广。审计部门在领导干部资源环境责任审计过程中提供的审计信息,其报告对象通常是审计工作或资源环境工作的主管领导(不包括被审计的领导干部),希望通过这些领导对信息报告中提到的事项予以指示,从而促进相关问题的及时解决。

报告审计结果是指审计部门将领导干部资源环境责任审计结果提交给领导干部资源环境责任审计的委托者及被审计的领导干部及其领导的地区、部门(单位)。报告审计结果类似于审计产品的生产者向审计产品的消费者提交了审计产品,所以,对于审计产品的生产者来说,也是一种审计成果应用。就报告的方式和对象来说,对于领导干部资源环境责任审计的委托者,通常提交审计报告,而对于被审计的领导干部及其领导的地区、部门(单位),从理论上来说,应该出具审计意见书,由于其内容与审计报告基本相同,所以,很多审计部门将审计报告与审计意见书合并,此时,给被审计的领导干部及其领导的地区、部门(单位)也提交审计报告,这实质上是以审计报告代替了审计意见书。就报告的内容来说,通常包括领导干部资源环境责任履行水平和领导干部资源环境责任履行问题两个方面,还可以包括改进体制机制制度的建议。一般来说,领导干部资源环境责任审计的委托者,也就是资源环境委托代理关系中的委托人,通常是被审计领导干部的上司或组织部门,审计部门将领导干部资源环境责任履行水平和领导干部资源环境责任履行问题报告给这些单位,使得这些单位全面客观地了解领导干部资源环境责任履行情况,从而有利于他们正确地考核、评价和使用这些被审计的领导干部。很显然,这些被审计的领导干部也知道这个路径,所以,他们可能会力求有个良好的资源环境责任履行情况体现在审计报告中,从而在平时工作中更加努力地履行资源环境责任。

公开审计结果就是审计部门将领导干部资源环境责任审计结果向社会公众公开。从公开的内容来说,这种审计结果公开,通常包括领导干部资源环境责任履行水平和领导干部资源环境责任履行问题两个方面,还可以包括在审计结果公开以前,被审计领导干部及其所领导的地区、部门(单位)对领导干部资源环境责任履行问题的整改情况。就公开对象来说,应该是社会公开,因为社会公众才是领导干部资源环境责任审计的最终委托人,领导干部正是承担了社会公众托付的资源环境责任,所以,社会公众完全有权知道领导干部对于其承担的资源环境责任的履行情况。就公开目的来说,主要是发挥声誉机制的作用,如果领导干部履行领导干部资源环境责任良好,则会得到社会舆论的赞扬,如果领导干部履行领导干部资源环境责任不好,则会得到社会舆论的谴责,而社会舆论的赞扬或谴责会影响领导干部的后续行为,并且,如果领导干部事先知道审计部门会公开审计结果,领导干部会事先选择自己的行为方案,从而避免对自己不利的社会舆论,此时,公开审计结果就发挥了事先威慑作用。

处理处罚违规行为就是审计部门在法定职权范围内,对领导干部资源环境责任履行问题的责任单位和责任人做出处理处罚决定。就处理处罚手段来说,一般是审计部门以审计决定书的方式做出审计处理处罚决定。就处理处罚对象来说,是领导干部资源环境责任履行问题的责任单位和责任人。就处理处罚范围来说,领导干部资源环境责任履行问题可以分为两类,一是资源环境业务责任问题,二是资源环境财务责任问题。有种观点认为,审计部门通常只对资源环境财务责任问题进行处理处罚,而对资源环境业务责任问题,通常是移交资源环境监管部门处理处罚;同时,审计部门对于责任人主要是经济方面的处理处罚,行政党纪方面的处理处罚也是移交纪检监察部门。本文认为:需要视审计部门的合法权力而定,如果相关的法律法规或制度并未赋予审计部门这些处理处罚权,当然要移送相关部门;如果赋予了审计部门相应的权力,则审计部门也可以直接进行处理处罚。就处理处罚对领导干部资源环境责任审计终极目标发挥作用的路径来说,有三个作用路径:一是惩罚作用,通过处理处罚,使得资源环境责任履行问题的责任单位和责任人的利益受到损害,惩前毖后,可以发挥个别预防和一般预防作用;二是声誉作用,处理处罚一般是要公示的,这种公示也会对资源环境责任履行问题的责任单位和责任人的声誉产生负面影响,为了避免这些负面影响,需要事先约束自己的行为;三是威慑作用,由于事先知道会对资源环境责任履行问题的责任单位和责任人进行处理处罚,所以,为了避免这种处理处罚真的发生,给自己带来损害或声誉受到负面影响,所以,最好是依法认真履行资源环境责任,不要策划资源环境机会主义行为。一般来说,审计部门在做出审计处理处罚决定的一般时间后,还会跟踪审计决定的执行情况。

(三)领导干部资源环境责任审计成果应用的推动模式

审计部门除了自己直接应用领导干部资源环境责任审计成果外,还要推动相关部门应用审计成果,主要的应用方式包括移送违规行为、完善体制机制制度和用于干部管理,下面简要地阐释各种应用方式。

移送违规行为就是审计部门将自己无权直接处理处罚的资源环境责任履行问题的责任单位和责任人移送到有权进行处理处罚的相关部门,一般来说,主要有三类相关部门:一是资源环境监管部门,对于资源环境责任履行问题中属于业务方面的,可以移送这些部门,这些业务方面的问题,本身就属于资源环境监管部门的职责范围;二是纪检监察部门,对于责任人的行政或党纪方面的处理处罚,审计部门可以移送纪检监察部门;三是对于涉嫌犯罪的,审计部门通常会移送司法部门。在移送之后,审计部门通常还要跟踪相关部门后续的处理处罚结果及其执行情况。移送违规行为对领导干部资源环境责任审计终极目标的作用方式类似于审计部门直接实施的处理处罚违规行为,也包括惩罚作用、声誉作用和威慑作用,这里不再赘述。

完善体制机制制度就是审计部门基于已经发现的领导干部资源环境责任履行问题,或者是领导干部资源环境责任履行水平中存在的突出经验或突出问题,跟踪其原则,以发现相关的体制机制制度问题,针对这些体制机制制度问题,提出完善建议。一般来说,这些审计建议通常会体现在审计报告中,也可以单独出现。通常有两种情形:一是直接给被审计的领导干部及其领导的地区、部门(单位)提出完善体制机制制度的审计建议,这种审计建议通常是针对于这些地区、部门(单位)资源环境相关的管理制度存在的问题,称为微观审计建议;二是给资源环境监管部门提出审计建议,这种审计建议通常是针对资源环境相关的法律法规存在的缺陷,称为宏观审计建议。无论是微观审计建议还是宏观审计建议,审计部门都要跟踪其采纳情况,对于微观审计建议,被审计的领导干部及其领导的地区、部门(单位)还需要体现在其提供的审计整改报告中。

领导干部资源环境责任审计成果用于干部管理,是领导干部资源环境责任审计成果应用的最独特也是最重要的成果应用,所谓的将领导干部资源环境责任审计结果与领导干部个人利益密切关联起来,上述各种方式与领导干部本人有些关联,但是,关联度不大,只有领导干部资源环境责任审计成果用于干部管理,才是最直接、最有效的应用方式。领导干部资源环境责任审计成果用于干部管理,就是将领导干部资源环境责任履行的水平及履行中存在的问题,作为领导干部考核、任免、奖惩的重要依据。在领导干部考核时,资源环境责任履行水平及存在的问题,作为重要的考核内容;在领导干部任免时,资源环境责任履行水平及存在的问题,作为重要的考虑内容,没有良好地履行资源环境责任的,不能升迁,履行资源环境责任较差的,要降职或撤职;在领导干部奖惩时,资源环境责任履行水平及存在的问题,作为重要的依据,没有良好地履行资源环境责任的,不能奖励,履行资源环境责任较差的,要受到惩罚。当然,具体如何将领导干部资源环境责任履行情况与领导干部考核、任免、奖惩联系起来,领导干部自然资源资产离任审计试点中只有原则性的规定,尚未探索出成功的操作模式。

四、例证分析

以上提出了一个体现领导干部资源环境责任特征且具有审计逻辑的领导干部资源环境责任审计成果应用的理论框架,然而,这个理论框架是否正确呢?理论的生命力在于其解释现实的能力,下面,用这个理论框架来分析中共中央办公厅、国务院办公厅[11]颁布的《领导干部自然资源资产离任审计规定(试行)》与领导干部自然资源资产离任审计成果应用的相关条款,以一定程度上验证这个理论框架的解释力。

相关条款:第二十四条规定,“审计机关实施领导干部自然资源资产离任审计后,应当向被审计领导干部所在地区、部门(单位)出具审计意见。与领导干部经济责任审计统筹实施的审计项目,应当将有关自然资源资产管理和生态环境保护责任方面的情况单独反映,向被审计领导干部所在地区、部门(单位)出具审计意见。审计意见应当提交委托审计的组织部门”。

条款分析:要求审计机关直接报告审计结果,属于审计机关直接应用审计成果。

相关条款:第二十五条规定,“审计署应当向党中央、国务院报告领导干部自然资源资产离任审计情况。地方审计机关应当将领导干部自然资源资产离任审计情况向本级党委和政府报告,同时向上级审计机关报告”。

条款分析:领导干部自然资源资产离任审计结果应该报告给审计委托人,根据中国现行的政治制度安排,中央政府审计机关应该报告给党中央、国务院,地方政府应该报告给本级党委和政府,还要报告给上级审计机关,属于审计机关直接应用审计成果。

相关条款:第二十六条规定,“各级党委和政府应当逐步探索和推行领导干部自然资源资产离任审计结果公告制度”。

条款分析:这是对公开审计结果的要求,属于审计机关直接应用审计成果。

相关条款:第二十七条规定,“被审计领导干部所在地区、部门(单位)违反国家规定的财政收支、财务收支行为,依法应当给予处理的,由审计机关在法定职权范围内作出审计决定”。

条款分析:这是对属于资源环境财务责任问题的处理处罚之规定,通常由审计机关直接做出处理处罚决定,属于审计机关直接应用审计成果。

相关条款:第二十八条规定,“对审计发现的人为因素造成严重损毁自然资源资产和破坏生态环境的责任事故等问题线索,需要由有关部门调查处理或者追究相关人员责任的,审计机关应当依纪依法移送有关部门处理。涉及领导干部涉嫌违纪问题线索的,审计机关应当向同级党组织报告,必要时向上级党组织报告,并按照规定将问题线索移送相关纪检监察机关处理”。

条款分析:这是对属于资源环境业务责任问题的处理处罚之规定,审计机关通常不宜对这些问题直接进行处理处罚,而是移送有关部门,属于审计机关推动应用审计成果。

相关条款:第三十条规定,“对审计发现的自然资源资产管理和生态环境保护中的典型性、普遍性、倾向性问题和提出的审计建议,有关地区、部门(单位)应当认真研究,及时解决,建立健全有效制度规定”。

条款分析:审计机关根据审计发现的问题,提供完善体制机制制度的审计建议,相关地区、部门(单位)采纳这些审计建议,属于审计机关推动应用审计成果。

相关条款:第三十一条规定,“被审计领导干部及其所在地区、部门(单位),对审计发现的问题应当及时整改。被审计领导干部所在地区、部门(单位)应当以适当方式向社会公告整改结果”。

条款分析:被审计领导干部及其所在地区、部门(单位)公告审计整改结果,涉及审计机关直接应用审计成果和推动应用审计成果。

相关条款:第三十二条规定,“有关部门和单位应当根据干部管理监督工作的相关要求,将审计结果以及整改情况作为考核、任免、奖惩领导干部的重要依据,并以适当方式将审计结果情况反馈给审计机关。审计结果以及整改情况应当归入被审计领导干部本人档案”。

条款分析:这是对领导干部自然资源资产离任审计结果用于干部管理的原则性规定,属于审计机关推动应用审计成果。

总体来说,本文提出的领导干部资源环境责任审计成果应用的理论框架,与《领导干部自然资源资产离任审计规定(试行)》对领导干部自然资源资产离任审计成果应用的相关条款之规定,具有逻辑上的一致性。

五、结论和启示

领导干部资源环境责任审计是以系统方法对领导干部资源环境责任履行情况进行独立鉴证、界定、评价和监督,鉴证、界定、评价类似于审计产品的生产过程,而审计成果应用则类似于审计产品的消费过程,很显然,审计成果应用是领导干部资源环境责任审计制度的核心内容。本文提出一个具有审计逻辑且体现资源环境特征的审计成果应用的理论框架。

领导干部资源环境责任审计成果应用就是将领导干部资源环境责任审计结果与领导干部个人利益密切关联起来,它是领导干部资源环境责任审计终极目标的实现手段。领导干部资源环境责任审计成果应用有两种模式:一是审计部门直接应用领导干部资源环境责任审计成果,称为直接应用模式,这种模式下的主要应用方式包括提供审计信息、报告审计结果、公开审计结果和处理处罚违规行为;二是审计部门推动其他相关部门应用领导干部资源环境责任审计成果,称为推动应用模式,这种模式下的主要应用方式包括移送违规行为、完善体制机制制度和用于干部管理。

本文的研究启示我们,领导干部资源环境责任审计成果应用非常重要,从实质上来说,领导干部资源环境责任审计的鉴证、界定和评价都属于审计产品的生产,而审计成果才是审计产品的消费,生产是为消费服务的,没有消费的生产是没有意义的,所以,领导干部资源环境责任审计的最终目标之实现或价值之体现,审计成果应用都有非常重要的意义。但是,审计成果的应用并不简单,审计部门要用系统化的方法来直接应用审计成果,而更加重要的是,审计部门要推动相关部门来应用审计成果,这些相关部门才是主要的消费者。不树立正确的审计成果应用理念,领导干部资源环境责任审计可能徒劳无功。●