高校实施《政府会计制度》的衔接实务探析

2018-11-06聊城大学财务处朱爱丽

聊城大学财务处 朱爱丽

自2014年1月1日起,高等学校执行《高等学校会计制度》(以下简称旧制度)。财政部于2017年10月24日发布了《政府会计制度——行政事业单位会计科目和报表》(财会〔2017〕25号,以下简称新制度),要求高校在内的行政事业单位自2019年1月1日起施行。为了确保新旧会计制度顺利过渡,财政部于2018年2月1日印发了《政府会计制度——行政事业单位会计科目和报表》与《行政单位会计制度》《事业单位会计制度》有关衔接问题处理规定的通知(财会〔2018〕3号)。2018年8月14日财政部又印发了关于高等学校执行《政府会计制度——行政事业单位会计科目和报表》的衔接规定(以下简称衔接规定)。本文充分参照上述规定,对高校业务进行了深入分析,以L大学为例,探讨高校如何实现新旧会计制度衔接,以期对高校及其他行政事业单位的新旧会计制度衔接有所裨益。

一、财务会计科目的新旧衔接

(一)将2018年12月31日原账会计科目余额转入新账财务会计科目

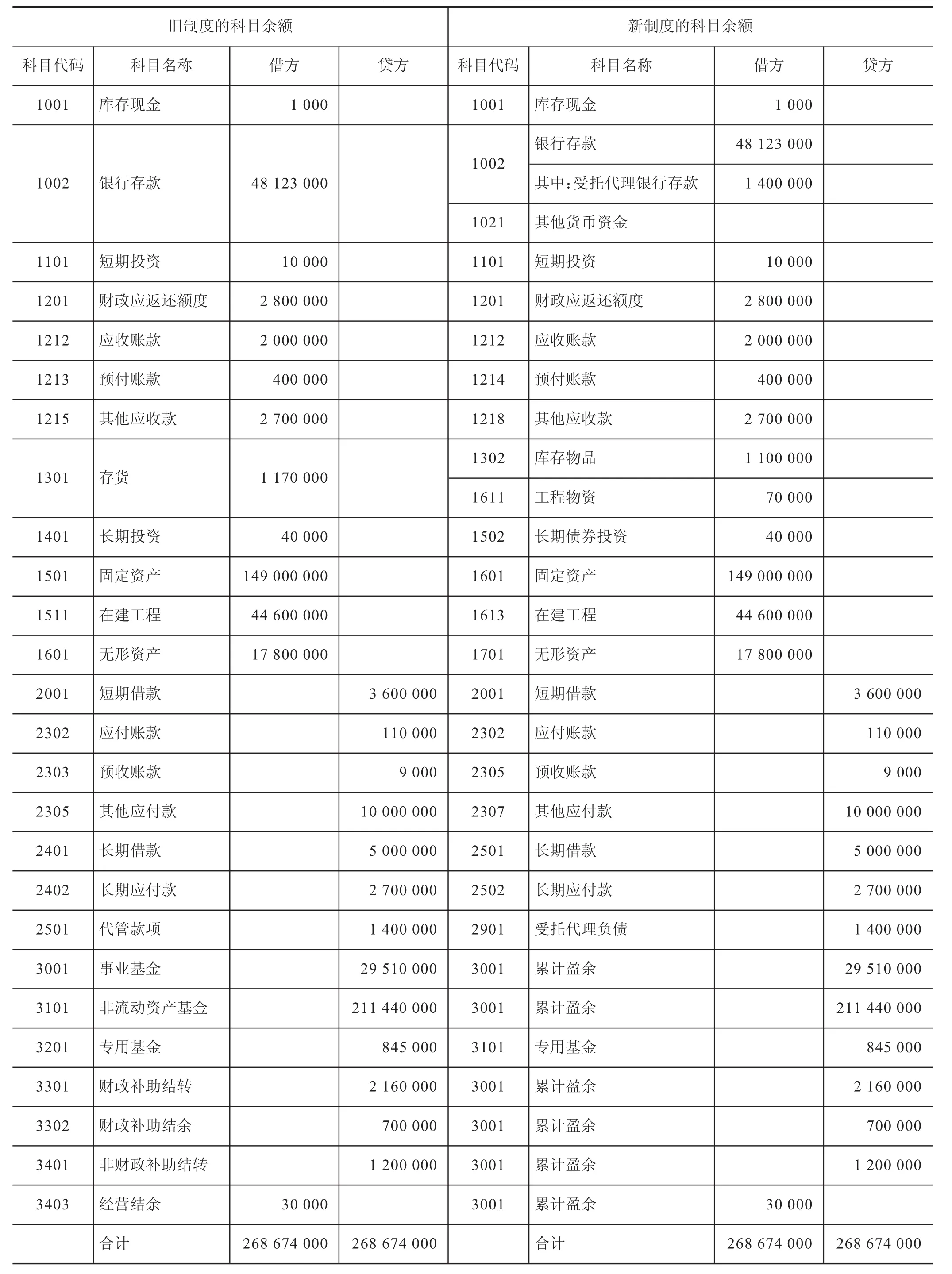

1.参照衔接规定附表1:高等学校原会计科目余额明细表一,编制原账会计科目余额明细表。

2.参照衔接规定附表3:高等学校新旧会计制度转账、登记新账科目对照表,编制高校原账财务会计科目余额转入新账科目余额对照表。

3.将原账财务会计科目余额转入新账科目余额对照表中相同的会计科目余额加总,形成新账的财务会计科目余额表。

【例1】以L大学2018年底科目余额表为例,说明财务会计科目原账科目余额如何转入新账科目,见表1。

将表1新制度相同的科目余额加总,得到新账的财务会计科目余额表。因L大学新的财务会计余额表与表1的新制度科目余额相比,只是累计盈余余额变为244 980 000.00元,其他数据未变,财务会计科目余额表不再列示。

(二)将原未入账事项登记新账财务会计科目

新制度的财务会计核算实行权责发生制,而旧制度是以收付实现制为主,因此,高校应对应收账款、应收股利、在途物品、受托代理资产、盘盈资产、预计负债、应付质量保证金等事项进行梳理,按新制度补记未入账事项。高校对新账的财务会计科目补记未入账事项时,应当编制记账凭证,并将补充登记事项的确认依据作为原始凭证。

【例2】L大学经过清理检查,发现盘盈一台价值10万元的仪器设备,还有1万元应付质量保证金未入账,无其他未入账事项。2018年12月31日前未入账。

L大学补记未入账事项的会计分录如下:借:固定资产——仪器设备100 000

贷:累计盈余 100 000借:累计盈余 10 000

贷:其他应付款 10 000

(三)对新账的相关财务会计科目余额按照新制度规定的会计核算基础进行调整

旧制度编制的财务会计科目余额主要是以收付实现制为基础的,转换为新制度时应该按照2018年12月31日无需上缴财政的应收账款和其他应收款的余额计算应计提的坏账准备金额计提坏账准备,按照权益法调整长期股权投资账面余额、确认长期债券投资期末应收利息、补提折旧、补提摊销、确认长期借款期末应付利息。高校对新

账的财务会计科目期初余额进行调整时,应当编制记账凭证,并将调整事项的确认依据作为原始凭证。

表1 财务会计科目原账科目余额转入新账科目余额对照表 单位:元

【例3】L大学经过梳理,有以下事项需要调整。

1.计提坏账准备

学校报经批准,采用个别认定法计提坏账准备,累计可提的坏账准备为3 000元。

借:累计盈余 3 000

贷:坏账准备 3 000

2.期末确认债券应收利息

经计算确认长期债券投资期末应收利息1 000元。

借:应收利息 1 000

贷:累计盈余 1 000

3.补提折旧

学校按相关规定计算出应计提的折旧额为9 100 000元。

借:累计盈余 9 100 000

贷:固定资产累计折旧 9 100 000

4.补提摊销

学校按相关规定计算出应计提的摊销额为1 000 000元。

借:累计盈余 1 000 000

贷:无形资产累计摊销 1 000 000

5.计提借款利息

学校确认期末长期借款应付利息20 000元

借:累计盈余 20 000

贷:应付利息 20 000

(四)通过财务会计科目余额调整工作底稿,形成调整后财务会计余额表

将表1以及【例2】、【例3】中的业务数据汇总,形成财务会计科目余额调整工作底稿(见表2),即可得出调整后的财务会计科目余额表。

二、预算会计科目新旧衔接

根据2018年12月31日科目余额表,按照资金来源和项目类型,分析原账科目余额,根据衔接规定附表2“高等学校原会计科目余额明细表二”和附表3“高等学校新旧会计制度转账、登记新账科目对照表”,编制预算会计结余类科目余额调整工作底稿。

【例4】根据L大学2018年12月31日科目余额表,编制2019年预算会计结余类科目期初余额表。根据L大学2019年预算会计结余类科目期初余额调整工作底稿(见表3),即可得出2019年预算会计结余类科目期初余额表。

三、编制财务报表和预算会计报表

(一)编制2019年1月1日资产负债表

高校应当根据2019年1月1日新账的财务会计科目余额,按照新制度编制2019年1月1日资产负债表(仅要求填列各项目“年初余额”)。

【例5】编制L大学2019年1月1日资产负债表。

根据财务会计科目余额表(见表2),编制2019年1月1日资产负债表,表略。

附: 表2 财务会计科目余额调整工作底稿 单位:元

元:位单存结金资)方借(00001-000002-0000031-000002-000002-000006-0000011-000071-000002-000008-0000063 00001 00005 00004 0001 0008 000001 000002 000007 0000005 00001592 000008 00054 0000612 000007 0000021 00003-00041393结营经 余结用专)方借(余 )方贷(000008 00003 00003 000008度制新款拨政财非)方贷(余结00001-0000031-000002-0000011-000008-0000063 00004 0008 000007 0000005 00001592 00054 00039453款拨政财非)方贷(转结000002-000002-000006-000002-00005 0001 000002 0000021 000152稿底作工整调额余目款拨政财 款拨政财)方贷(余结 )方贷(转结000071-00001 000001 0000612 000007 000007 0000012科类余结计会类分细明00额 1 00金000002 0000031 000005 0 000002 000002 000006 0000011 0000001 000071 000002 000008 0 0000063 00001 00005 00004 00001 0001 0008 000001 000002 000007 0000009 0000005 00001592 000008 00054 0000612 000007 0000021 00003算预学向方 借借借借借借借借借借借借借借借贷贷贷贷贷贷贷贷贷贷贷贷贷贷贷贷贷贷借大L付付3表度类分细明)入收项专(入收)他其(入收入收算付付预金资付预金资项付付预金资付预金资项入入购金资入购金资项付应金资政付应金资项专助补政财应金资项专非助补政财出支算付应金资政付应金资项专助补政财应金资项专非助补政财出支算制旧算预算预预入预金项专专非预金项专专非他购金项专专非财出非出非出预入金金资财出非出非出预入 金金入计时入计时计不时资助补助补政助补政资助补助补政助补政其回收资助补助补政助补政货存入支算预支算预支算预计不时资项专项专非支算预支算预支算预计不时基利福基助奖额总生发生发生发政财财非财非政财财非财非要需政财财非财非购非额总入计入计入计生发收预收预入计入计入计生发额总额总工职生学额总额总额总额总额金00001 0000002 000004 0000072 0000711 0000063 000011 0009 00000001 0000005 00001592 000548 0000612 000007 0000021 00003转:附称名目科资投期短款账收应款账付预款收应他其货存款借期短款账付应款账收预款付应他其款借期长金基业事金基用专转结助补政财余结助补政财结助补政财非余结营经计合

(二)2019年度财务报表和预算会计报表的编制

高校应当按照新制度规定编制财务报表和预算会计报表。在编制2019年度收入费用表、净资产变动表、现金流量表和预算收入支出表、预算结转结余变动表时,不要求填列上年比较数。

高校应当根据2019年1月1日新账财务会计科目余额,填列2019年净资产变动表各项目的“上年年末余额”;根据2019年1月1日新账预算会计科目余额,填列2019年预算结转结余变动表的“年初预算结转结余”项目和财政拨款预算收入支出表的“年初财政拨款结转结余”项目。

【例6】编制L大学2019年度财务报表和预算会计报表。

1.根据2019年1月1日财务会计科目年初余额(参见表2),填列2019年净资产变动表各项目的“上年年末余额”。

2.根据2019年1月1日L大学预算会计科目年初余额(参见表3),填列2019年预算结转结余变动表“年初预算结转结余”项目和财政拨款预算收入支出表的“年初财政拨款结转结余”项目。

(1)“预算结转结余变动表”“年初预算结转结余”项目的填列

财政拨款结转结余=财政拨款结转+财政拨款结余=2 100 000+700 000=2 800 000(元)

其他资金结转结余=39 314 000-2 800 000=36 514 000(元)

(2)财政拨款预算收入支出表的“年初财政拨款结转结余”项目的填列,表略。●