中国的年金谜题与养老金领取行为研究

——基于企事业年金领取偏好的调查

2018-11-05陈泽陈秉正

陈泽 陈秉正

0 引言

近年来我国人口老龄化问题越发凸显,根据2013年中国人类发展报告的预测,到2030年,我国65岁以上的人口占全国总人口的比重将达到18.2%。我国由政府提供的养老保险体系中的第一支柱——社会基本养老保险——已经开始面临巨大的支付压力。

作为我国养老保险的第二支柱——补充养老保险,包括企业年金和职业年金(下简称企事业单位年金)近年来也得到了广泛重视和迅速发展。企业年金主要针对企业职工,是根据2016年颁布的《企业年金办法》等相关政策规定,由企业及其职工在依法参加基本养老保险的基础上,自主建立的补充养老保险制度。职业年金主要针对事业单位职工,根据《事业单位职业年金试行办法》等相关政策规定,由事业单位及其职工在依法参加基本养老保险的基础上,建立的补充养老保险制度。我国的企事业年金虽然起步晚,但增长迅速。根据人社部的统计,2016年末我国企业年金涵盖了7.6万家企业、2324万职工,累积基金达11074亿元。

企事业单位年金方案在保障与领取方式上允许各单位可以“因地制宜”“个性化”地采取多种可能,满足职工的需求。根据相关规定,企业年金和职业年金方案设计应由雇主与员工共同制定,具有较高的灵活性[注]《企业年金办法》与《事业单位职业年金试行办法》中规定:企业年金方案应当由企业与工会或职工代表通过集体协商确定,国有及国有控股企业的企业年金方案草案应当提交职工大会或职工代表大会讨论通过;职业年金方案,应当由单位与工会或职工代表通过民主协商确定,方案应当提交职工代表大会或职工大会讨论通过,享受经常性财政补助的事业单位职业年金方案须报经同级财政部门审核同意。企业年金方案与职业年金方案包括参加人员范围、资金筹集方式、职工企业年金个人账户管理式、基金管理方式、计发办法和支付方式、支付年金待遇的条件等。。我国企事业单位年金均属于缴费确定型(DC)计划,与美国由雇主提供的DC养老金计划类似。

本文将研究的对象是企事业单位职工在养老年金领取方式上的偏好。从有关制度规定看,企事业单位年金计划在领取时允许职工选择年金化方式领取[注]本文此处及下文中的年金化领取指的是将退休金转换成规则的现金流,支付至其身故,提供类似于年金保险的终身保障。、分期领取或一次性领取等多种方式[注]我国《企业年金试行办法》与《事业单位职业年金试行办法》均明确规定企业年金方案与职业年金方案包括“参加人员范围、资金筹集方式、职工企业年金个人账户管理方式、基金管理方式、计发办法和支付方式、支付年金待遇的条件等”以及“职工在达到国家规定的退休年龄时,可以从本人企业年金个人账户中一次或定期领取企业年金”。,并鼓励一次性领取用于购买商业养老年金保险[注]2015年4月6日国务院《国务院办公厅关于印发机关事业单位职业年金办法的通知》中规定“工作人员在达到国家规定的退休条件并依法办理退休手续后,由本人选择按月领取职业年金待遇的方式。可一次性用于购买商业养老保险产品,依据保险契约领取待遇并享受相应的继承权”。。

随着我国人口老龄化和退休高峰的到来,未来20年内我国将迎来养老金领取的高峰。政府也加快了以企事业年金为主要内容的养老保险体系第二支柱的建设。建立养老保险的第二支柱的主要目的是为了形成对政府提供的作为第一支柱的社会基本养老保险的有力补充,为职工退休后的生活提供较充分的经济保障。而这一目标的实现,和职工对企事业年金的领取方式的选择具有重要的关联。如果选择一次性领取,则对大多数退休职工来说,很难保证能将一次性领取到的相对较多的养老金在未来数十年的退休生活中理性地、平滑地支出。而年金化领取能保证退休者晚年的收入的稳定,因此很多国家的DC型养老金计划都鼓励职工在退休后选择年金化的领取方式。

从国际上来看,尽管养老金计划的年金化领取方式在理论上已经被证明是符合消费者根据生命周期理论的最优选择,但在实践中人们却发现退休职工在DB、DC等养老金计划中选择年金化领取的比例很低,这在学术上称为年金谜题(annuity puzzle)。那么,中国的退休职工可能会更愿意选择哪种年金领取方式?影响职工对年金领取方式偏好的主要因素是什么?对这些问题的研究,将有助于为我国刚刚起步的企事业年金制度的建设和发展提供理论和实证支持。

本文的主要研究贡献是: (1)实证了年金谜题在我国的存在,我们发现:仅有17.7%的职工中会偏好年金化的领取方式。(2)实证研究了职工对不同养老金领取方式的偏好,不仅包括年金化领取,还包括分期领取及领取期限等多方面。(3)理论分析了不确定性支出风险对养老金领取方式选择的影响。(4)实证分析了职工养老金领取方式偏好的影响因素,为企事业年金方案的合理设计提供了依据。

1 研究综述

根据Yaari(1965)提出的具有生命不确定性的两阶段生命周期模型,个体消费者的最优策略就是将其所有退休财富予以年金化。Davidoff et al.(2005)根据需求理论提出了年金化作为最优选择的充分条件,并发现充分年金化在大部分情况下是最优决策,而完全年金化并不是最优的。在实证研究方面,Beshears et al.(2014)总结引用了Mottola and Utkus(2007)、Benartzi et al.(2011)、Previtero(2012)、Banerjee(2013)和Johnson et al.(2004)等人的研究结果,发现在美国的DB养老金计划中,有大约50%至75%的退休者选择了一次性领取,而DC养老金计划中仅有10%的退休者选择了年金化领取。

现有文献中研究发现的影响养老金年金化领取的主要因素包括:

1) 逆向选择

预期寿命较长的群体的逆向选择可能造成年金的定价过高,使得年金参与率较低。Mitchell et al.(1999)用联合生存者年金数据,采用考虑包括了利率结构、税务安排和通货膨胀等因素的定价模型,验证了年金市场中存在的逆向选择现象。Finkelstein and Poterba(2004)利用英国的年金数据,研究选择了年金化领取方式个体的后验死亡率与其所选年金特性,如选择时间、支付安排等之间的关系,也发现存在着明显的逆向选择现象。

2) 流动性担忧

养老金的一次性领取相比于年金化领取的一个重要优势在于能满足退休后的流动性需求。Beshears(2014)通过设计线上问卷,调查研究了养老金领取方式偏好,发现流动性需求是影响养老金领取方式的重要因素。当允许养老金部分年金化,而其余部分用以保持流动性后,选择一次性领取的比例从49.8%下降到了20%。

3) 遗赠动机

由于年金化领取方式下领取者在身故后没有遗产,该缺陷可能使得人们偏好选择一次性领取。Friedman and Warshawsky(1990)利用包含了年金收益率的理论模型分析发现,年金化领取不足是由逆向选择或遗赠动机造成的。Inkmann et al.(2011)利用英国老年人研究数据(ELSA)研究了年金化领取的影响因素,发现遗赠动机会减少老年人的年金化领取需求。不过,对遗赠动机的影响也存在着一定争议,如Hurd(1987)和Brown and Poterba(1999)认为,遗赠动机对DC计划是否年金化领取的影响并不大。

4) 通货膨胀

通货膨胀会影响退休金的购买力水平。Beshears(2014)认为,通货膨胀担忧对年金化率的影响显著为正;Beshears同时还发现,50%的受访者出于对通货膨胀的担忧,希望选择数额递增(如每年递增2%)的领取方式。

5) 对投资收益的态度

领取者对养老金投资收益与风险的态度会减少对年金化需求。Brown et al.(2007)提出模式假说(framing hypothesis):个体对于年金化的态度可以分消费模式和投资模式;消费模式下年金化很具有吸引力,和Yaari(1965)的结论一致;但在投资模式下,年金化从收益和风险角度来看吸引力较差。文章发现,在消费模式下有72%的受访者选择年金化;在投资模式下,仅有21%的受访者选择年金化。Beshears(2014)也发现,退休者对独立投资的偏好会降低年金化率。

6) 对健康相关支出的担忧

健康医疗支出是退休者面临的普遍性支出和风险。60%的老年人在65岁以后可能会需要长期护理服务(Warshawsky et al.,2000)。根据Murtaugh et al.(1997)研究发现,40%的65岁以上老人需要进入一段时间的护理院;老人进入护理院接受护理的平均时间为2.4年,20%的老人会超过5年。由于政府和企业提供的长期护理保险还不充分,个人长期护理保险的比例也很低,因此未来健康支出的不确定性是造成退休人员希望一次性领取养老金的重要原因之一。

长期护理担忧是退休者主要的健康担忧之一。Ameriks et al.(2011)提出,对长期护理的潜在需求是造成年金化需求不足的重要原因。Pang and Warshawsky(2010)从理论上推导了退休者应对长寿风险和收益风险的最优资产组合,发现健康风险会影响退休者的资产投资决策,健康风险的担忧会使其更侧重于债券等无风险资产;但是随着年龄的增加,对年金保险的需求也在提高。

7) 默认领取方式的影响

默认的领取方式会在一定程度影响到养老金的领取方式。Bütler and Teppa(2006)利用瑞士的由雇主提供的养老金计划的领取数据,发现默认领取方式对领取方式选择有着显著影响。Madrian and Shea(2000)的研究表明,将年金作为DC计划默认的给付选择方式时,可以增加25%年金化领取比例。

8) 性别

有研究表明,性别对财务决策包括养老金投资等会有一定程度的影响。Sunden and Surette (1998),Charness and Gneezy (2012)发现,女性在投资上比男性要更为保守。

9) 其他原因

Bernheim(1991),Dushi and Webb(2004)和 Beshears et al.(2011)认为,由于退休者其他养老金(如政府的社会基本养老金)已经是年金化领取的,这会造成在DB、DC养老金领取时偏好于一次性领取。Beshears(2014)通过问卷调查发现,退休者对年金提供方的不信任也会造成一次性领取比例增高。

近年来,我国关于年金谜题的研究并不多。秦云和郑伟(2017)在一篇综述文章中总结了国际上关于年金谜题的成因与对策的相关研究。在对商业养老年金需求方面,万晴瑶等(2014)通过问卷调查和集群分析发现,较弱的保险意识、年金意识、对保险公司的不信任、婚姻与家庭因素等行为因素是影响我国消费者养老金年金化需求的主要行为要素。

2 理论模型分析

在分析个体在不同生命周期阶段的消费决策时,人们通常采用萨缪尔森(Samuelson,1958)和戴蒙德(Diamond,1965)的两阶段世代交叠模型(OLG)。但两阶段OLG模型对刻画退休后的消费决策过于粗糙,于是人们又提出了包括退休后的多阶段模型,如三阶段(健康活跃期、行动缓慢期、照顾护理期)、四阶段和六阶段模型等(Atchley,1985;石德响,2014)。

本节将建立一个三阶段多期消费决策模型来分析退休者的养老金领取决策。我们假设退休者在退休后至多存活三期,在第二期面临不确定性支出风险(当期刚性支出),具有一定概率存活至第三期。值得强调的是,模型中第二期的不确定性支出风险是指退休者在退休后由各种原因遭遇的当期必需支出,包括流动性需求、失能风险与医疗支出等。在不同的养老金领取方式下,退休者在各期有着不同的消费决策。模型将各领取方式的各期消费效用折现至退休时刻进行比较,以研究哪种领取方式会带来最大的效用。

2.1 模型中的假设与参数

模型的具体假设与参数如下:

(1) 假设退休时刻t=0,为退休者决定养老金领取方式的时刻,不同的领取方式影响之后各期的消费;

(2) 假设退休后存在三个消费时间点:t=0,1,2;三个时刻的消费记为C0、C1、C2;

(3) 退休后养老金账户的年化投资收益率为r(连续复利);

(4) 退休时刻养老金的账户总额为A;

(5) 寿命的不确定性:所有的退休者均能存活至少两期,至多存活三期;第二期末(t=1)时所有的退休者仍然存活;但仅有概率p能存活至第三期(t=2);

(6) 退休者的消费效用函数是凹函数(concave function),边际效用递减;

(7) 隔期效用的时间折现率为β,0<β≤1。

2.2 领取方式

本模型考虑以下四种领取方式,在不考虑不确定支出风险时,各领取方式下各期消费如下。

2.2.1 年金化领取(annuity)方式

如果退休者在退休时刻选择将退休账户总额按照年金方式分期等额领取,则其在存活期间每期都将收到等额的年金给付;假设年金的定价是依据精算公平原则,则存活的年金领取人将每期领取到:

(1)

折现到决策期的期初效用为:

(2)

2.2.2 一次性领取(lump sum)方式

如果退休者在退休时将退休账户总额一次性领取,则其消费额在各期进行自主安排。退休者在一次性领取了养老金后,将根据最优的多期消费决策安排各期消费,折现到决策期的期初效用为:

(3)

2.2.3 分期领取(installment)方式

分期领取方式假设退休者在退休时将退休账户总额按照三期的领取期限进行等额领取。与年金化领取不同的是,年金领取是以领取者生存为给付条件,分期领取则是依据领取期限定期给付。考虑到养老金的收益率为r,可得:

(6)

根据等额分期领取原则,

(7)

2.2.4 额度递增分期领取(increasing payout stream)方式

额度递增分期领取方式是特殊的分期领取,允许退休者各期领取的额度按一定比例递增,递增比例Δ>0,该领取方式在Beshears et al.(2014)中被发现具有较高的接受度。

根据

(8)

可得:

不同的领取方式下的各期消费额决定了初始效用,在特定的参数下,我们可以得出年金化领取、一次性领取和分期领取方式等价的结论。

结果1: 在不考虑寿命不确定性时,若r=0、p=1以及β=1,则年金化领取、一次性领取和分期领取方式等价。

当然,结果1是在特殊情形下得到的,在通常情形下,各领取方式效用会受到多种因素的共同影响,造成退休者对领取方式的选择差异。

2.3 不确定支出风险

下面我们来分析退休后不确定支出风险对退休者养老金领取方式选择的影响。一次性领取方式相比于年金化领取方式的一个重要优势在于,其能满足退休后的流动性需求。

在上述三阶段多期消费决策模型中,我们假设退休者在第二阶段t=1时存在紧急的不确定支出风险,即退休者面临紧急流动性需求的概率为q,需要支出的金额为L。这一假设来源于现实中退休者在退休后可能发生的紧急医疗支出、各种临时流动性需求等(Beshears et al.,2014)。

所以,在考虑了退休后第二阶段存在的不确定支出风险后,上述效用函数存在着“负消费”的可能:当期可获得消费小于流动性支出L。因此,我们假设:U(C)=C,当C≤0。在存在“负消费”时,即紧急流动性需求没有得到满足的当期,退休者的效用为:

U(C-L)=C-L<0

(11)

因此,不确定支出的发生概率q与额度L描述了退休者的不确定支出风险。在考虑不确定支出风险后,各领取方式的效用函数如下:

I=an,ls,ist,inc. (12)

2.4 模拟结果分析

因为难以从解析上对比各领取方式的效用值大小,我们在给定参数的条件下,通过模拟计算对比各领取方式的效用。

首先,我们进一步假设退休者的消费效用函数是CRRA函数,具体形式为:

(13)

所以,一次性领取方式的各期消费应满足如下欧拉方程:

(14)

本节关心不同因素,包括存活概率、不确定支出风险概率与额度和收益率,对于不同领取方式效用的影响。下文中在给定参数条件下模拟分析了各因素对各领取方式效用的影响。模拟分析的参数见下表1。各模拟分析结果见图1至图4,主坐标轴为各领取方式效用,次坐标轴为年金化领取方式相对于一次性领取方式、额度递增领取相对于分期领取的效用比值。

表1 模拟分析关心因素与参数设定表

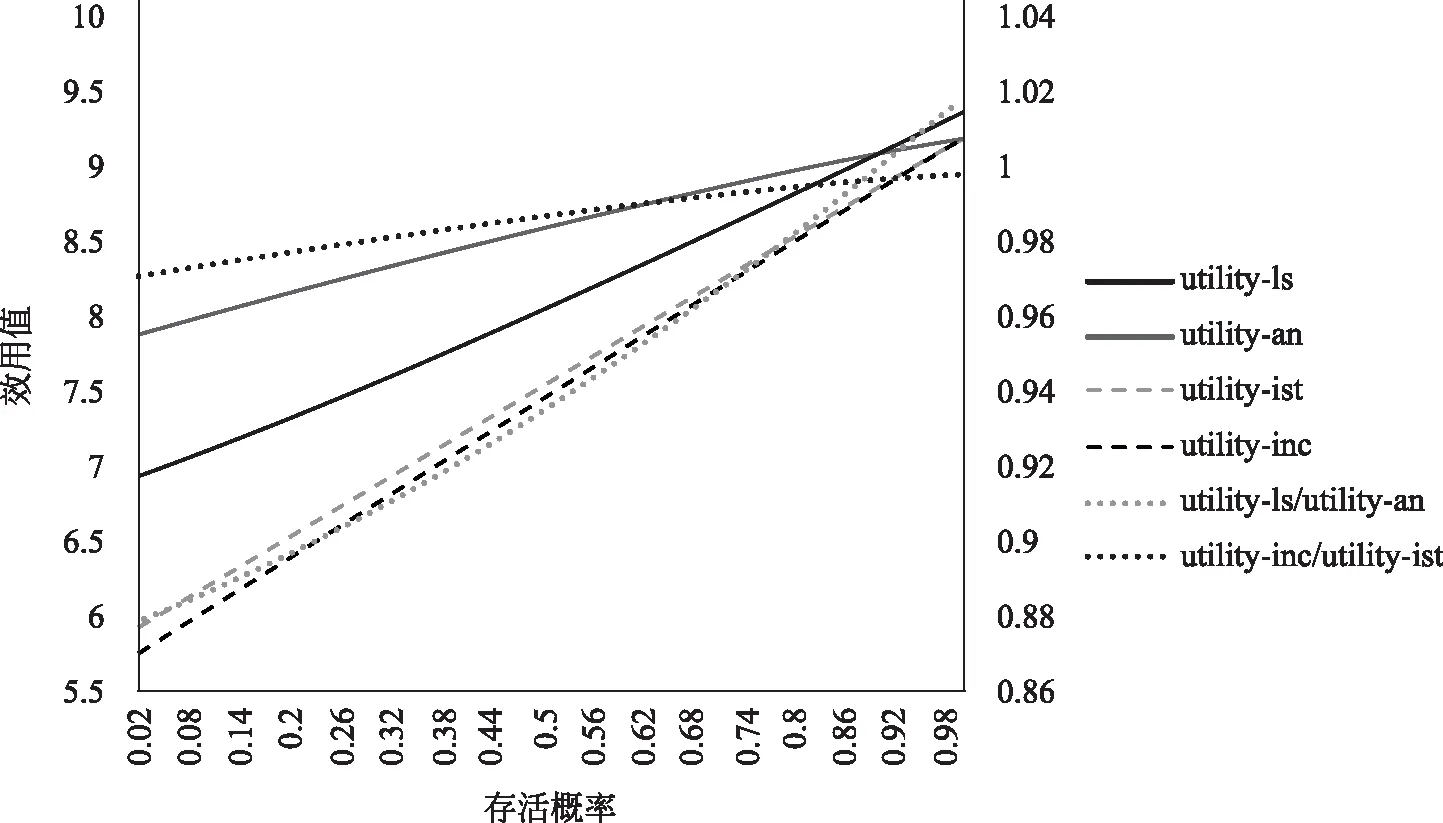

2.4.1 存活概率的影响

模型中的存活概率p是退休者对于总人群预期存活概率的估计,描述了人群平均的存活概率。图1结果表明,随着存活概率的提高,即寿命的增加,所有领取方式的效用都会增加,但年金化领取方式相对于一次性领取方式正逐渐失去优势,额度递增领取相对于分期领取逐渐获得优势。

图1 存活概率对领取方式效用的影响

2.4.2 不确定支出风险的影响

1) 不确定支出风险概率q的影响

实际中,有许多不确定支出风险会造成退休老年人的当期刚性支出,主要包括临时医疗支出等。图2表明,不确定支出的发生概率会降低退休者的效用,但随着风险发生可能性的增加,一次性领取相比于年金化领取的优势在逐渐增加,额度递增领取相比于等额分期领取的效用比值在缓慢降低。

图2 不确定支出风险概率对领取方式效用的影响

2)不确定支出风险额度L的影响

图3表明,与不确定支出风险概率相似,支出额度的增加也将降低退休者的效用。同时,一次性领取相比于年金化领取的效用比值在逐渐增加,额度递增领取相比于等额分期领取的效用比值在缓慢降低。

图3 不确定支出风险额度对领取方式效用的影响

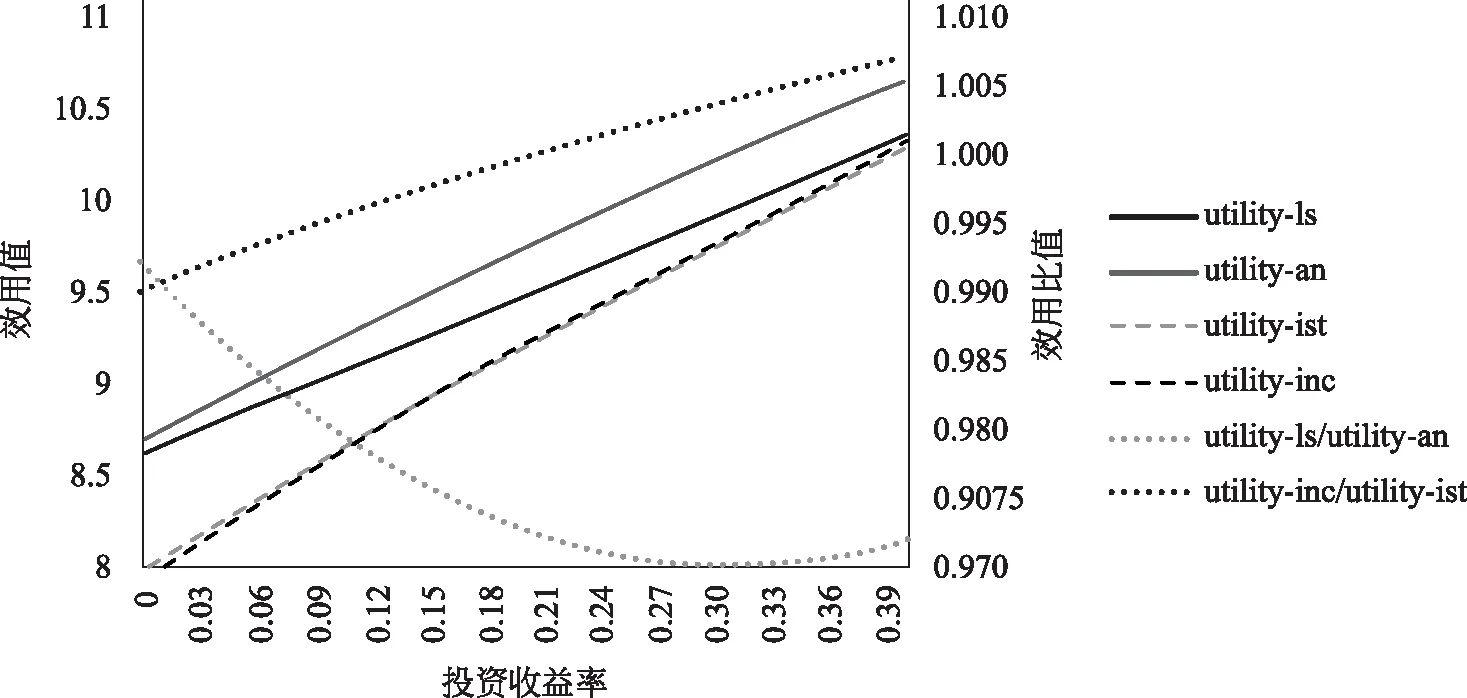

2.4.3 投资收益率r的影响

有研究发现退休者对养老金投资收益的态度会影响其领取方式的选择。图4中,养老金投资收益率的增加提升了退休者的效用。随着投资收益率的提升,一次性领取相比于年金化领取正逐渐失去优势,一次性领取与年金化领取的效用比值呈U字形。同时,随着投资收益率的增加,额度递增领取相比于等额领取的效用比值逐渐增加并超过1,说明当投资收益率较高时,额度递增领取更具有吸引力。

图4 投资收益率对领取方式效用的影响

值得注意的是,模型中的投资收益率对于任何领取方式都是一致的。当年金化领取的收益率与一次性领取后投资收益率一致时,年金化领取比一次性领取更具有吸引力。因此,年金谜题现象与一次性领取后投资收益率高于年金收益率有关(Beshears et al.,2014)。

3 问卷调查与结果

3.1 问卷设计

3.1.1 调查目的

为了实证我国是否存在“年金谜题”及研究职工对企事业年金的领取行为,我们设计了《企事业职工养老金领取行为调查问卷》,了解职工在年金领取方式上的偏好以及各种担忧。

1) 调查方式

本调查问卷委托清华大学媒介调查实验室[注]清华大学媒介调查实验室主要从事民意调查、媒体与公共政策研究工作,本次调查样本来自其计算机辅助电话调查系统(CATI)数据库样本。进行调查与数据收集,自2016年1月开始历时3个月,通过电话访问[注]电话调查的形式覆盖面广,被访者没有在场心理压力,回答准确率高;但是通话时长有限制,比较适合本研究的问卷调研。采访了上千个受访者。

2) 样本结构

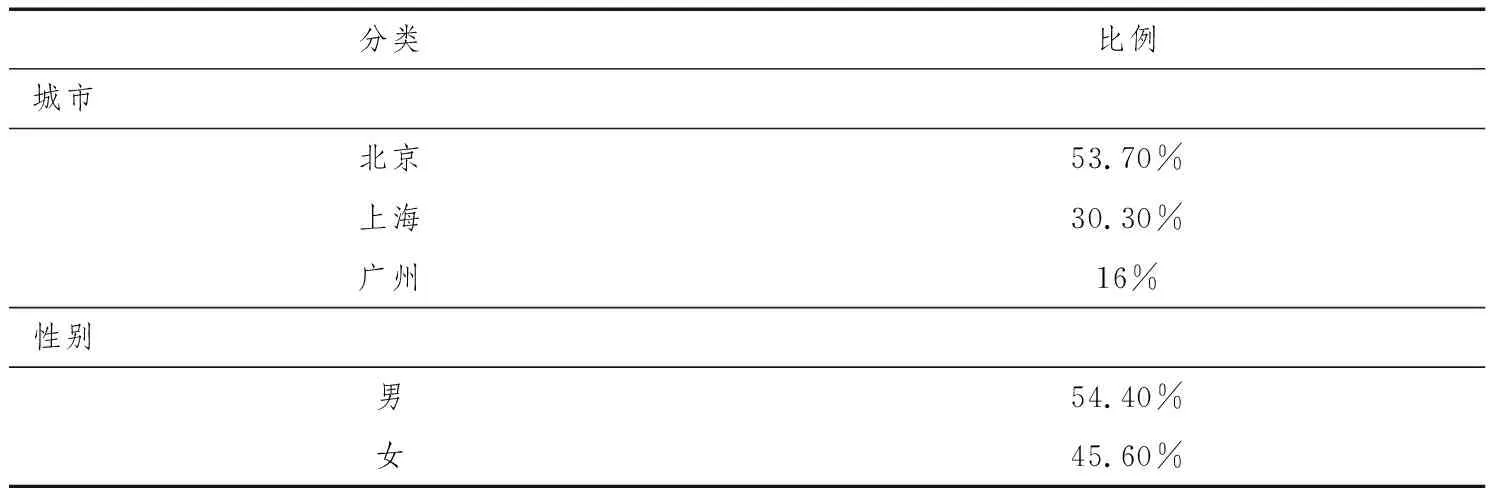

调查共收回1010份有效问卷[注]有效问卷的受访者需完成接近完整的问卷,允许不回答个别问题。,样本结构分析如表2所示:样本来自北京、上海、广州三个城市[注]选取这三个城市是因为我国的企业年金、职业年金规模有限,且主要集中于发达城市的现状。根据人力资源和社会保障部的“2015年度全国企业年金业务数据摘要”,北京、上海、广东省属于全国前三的企事业年金参与直辖市和省份。调查实施选取这三个城市由于其企事业单位员工群体比例高,问卷回收效率高。;从性别上看,男性略多一些。

表2 问卷样本结构分布

3.2 变量说明与描述性统计

问卷的第一部分是关于企事业单位职工的养老金领取方式偏好,共包括四种方式,作为本研究的被解释变量。问卷的第二部分是根据国内外相关研究结果,选择可能影响我国职工养老金领取行为的影响因素[注]问卷未考虑逆向选择、遗赠动机是由于在调查过程中发现受访者对于死亡相关问题敏感性。,作为本研究的解释变量。

3.2.1 被解释变量: 养老金领取方式偏好

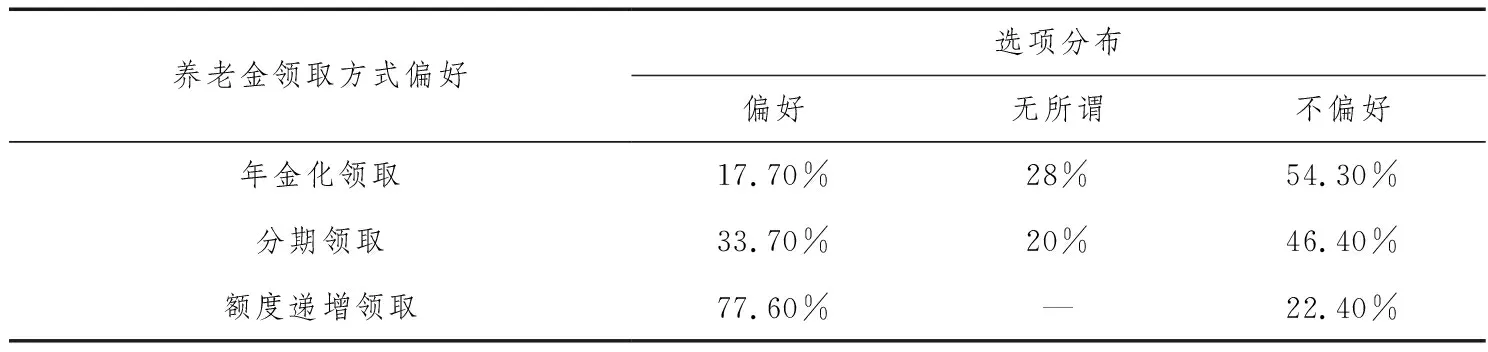

在问卷调查时,受访者被问及其对以下四种领取方式的偏好[注]调查中向受访者强调每个问题之间的独立性,受访者仅需表达对于各个领取方式的偏好态度。,包括:年金化领取、分期领取、额度递增领取[注]额度递增领取方式指的是各期领取的养老金在额度上递增的领取方式。、期望领取年限。受访者的偏好程度以量表形式度量,量表值在实证分析时作为被解释变量,具体统计描述如下。

(1) 年金化领取比例较低说明了我国同样存在着“年金谜题”现象:仅有17.7%的受访者偏好年金化领取,略高于美国DC计划的10%比例。受访者中的54.3%不采取年金化领取方式,剩余27.9%受访者对以上两种领取方式持无所谓态度。相当比例的受访者持无所谓态度(既不偏好也不排斥),表明默认领取方式有相当作用,养老金领取者对默认领取方式依赖性较强。这与Madrian and Shea(2000)发现的年金化领取作为默认选项可以增加DC计划25%的年金化率的结果较为接近。

表3 养老金领取方式偏好样本分布

(2) 养老金分期领取的观念已深入人心:33.7%受访者希望一次性领取,46.4%的受访者希望分期领取,剩余约20%的受访者对两种领取方式持无所谓态度。从持无所谓态度受访者的比例可以看出,默认选项的作用也比较显著。

(3) 养老金递增领取方式更受欢迎。给定领取期限和总额,分期领取包括等额领取和逐年递增领取。77.6%的受访者希望以逐年递增的方式领取,其余22.4%的受访者希望按固定不变的方式领取。

3.2.2 解释变量

解释变量包括: 紧急流动性需求的担忧、对养老金投资收益的态度、健康风险的担忧以及性别差异。

1) 紧急流动性需求的担忧

为了解职工对紧急流动性需求的担忧,问卷的问题是:第一,如果养老金在领取期限内允许账户所有人在分期领取期间遭遇紧急流动性需求时从个人账户余额中进行提前支取,受访者对于该流动性安排的偏好程度;第二,对遭遇流动性需求时的提前支取安排,受访者期望的支取比例。回答结果采用量表形式,从1~5表示对紧急流动性支取选项的偏好程度和支取比例,结果的统计描述如下:

ⅰ.退休后的紧急流动性需求(liquidity need)是受访者的普遍担忧。持支持态度(程度3、4、5)的占比83.9%,特别偏好的(程度5)为9.5%,比较偏好的(程度4)为49%,偏好的(程度3)为25.4%,而比较不偏好(程度2)和非常不偏好(程度1)的分别占比14.6%和1.5%。

ⅱ.受访者期望的紧急流动性支取比例(emergent withdrawal proportion)较高。选择支取比例为50%及以上的(程度5)受访者占比为36.9%;选择支取比例为30%(程度4)的受访者占比为28.5%,见图5。

图5 解释变量的分布

2) 对养老金投资收益的态度

关于对养老金账户的投资收益态度,问卷了解了3个方面:第一,对通货膨胀的担忧;第二,对养老金投资收益性的重视程度;第三,对养老金投资保本的重视程度。结果采用量表形式,统计描述见图5。

ⅰ.受访者普遍关心通货膨胀(inflation concern)对养老金购买力的影响。认为通货膨胀影响程度严重(程度3、4、5)的占比89.6%,其中非常严重(程度5)的占比21.4%,比较严重(程度4)的占比32.7%,严重(程度3)的占比35.5%。

ⅱ.受访者较为重视养老金投资的收益(investment profitability concern)。对投资收益持重视态度的(程度3、4、5)占比89%,其中非常重视的(程度5)占比19.7%,比较重视的(程度为4)占比39.7%,重视的(程度3)占比29.6%。

ⅲ.受访者还普遍更重视养老金投资的保本性(investment guarantee concern)。受访者对养老金保本持重视态度的(程度3、4、5)共占比96.4%,其中非常重视的(程度5)占比50%,比较重视的(程度4)占比29.8%,重视的(程度3)占比16.6%。相对于养老金投资的收益性,受访者更重视保本性。

3) 对医疗风险的担忧

关于对医疗风险的担忧,问卷了解了受访者对健康风险的重视程度、长期护理需求担忧以及医疗费用承受能力。

ⅰ.受访者对退休后健康风险较为重视(程度5)的占比为50.8%,程度4到程度1的占比依次递减(见图5)。

ⅱ.失能风险是退休后健康风险的重要一部分,一旦发生往往面临长期护理的需要。当问及受访者对长期护理需求担忧(long-term care needs)时,19.7%的受访者认为非常需要(程度5),27%的受访者认为比较有需要(程度4)。

ⅲ.在问及退休后医疗费用承受能力(medical expense sufficiency)和准备充足性时,用程度1~5分别表示足够程度。结果表明,多数受访者认为医疗支出是难以承受的,认为不够用的(程度1与程度2)占比分别为45.6%与27.7%,认为基本够用的(程度3)为29.6%,认为够用(程度4)和完全够用的(程度5)不足10%。

4) 其他

性别(gender)变量见统计描述见表2。

3.2.3 描述性统计

变量的统计性描述见表4和表5。

表4 变量说明

续表

表5 主要变量描述统计

4 回归结果分析

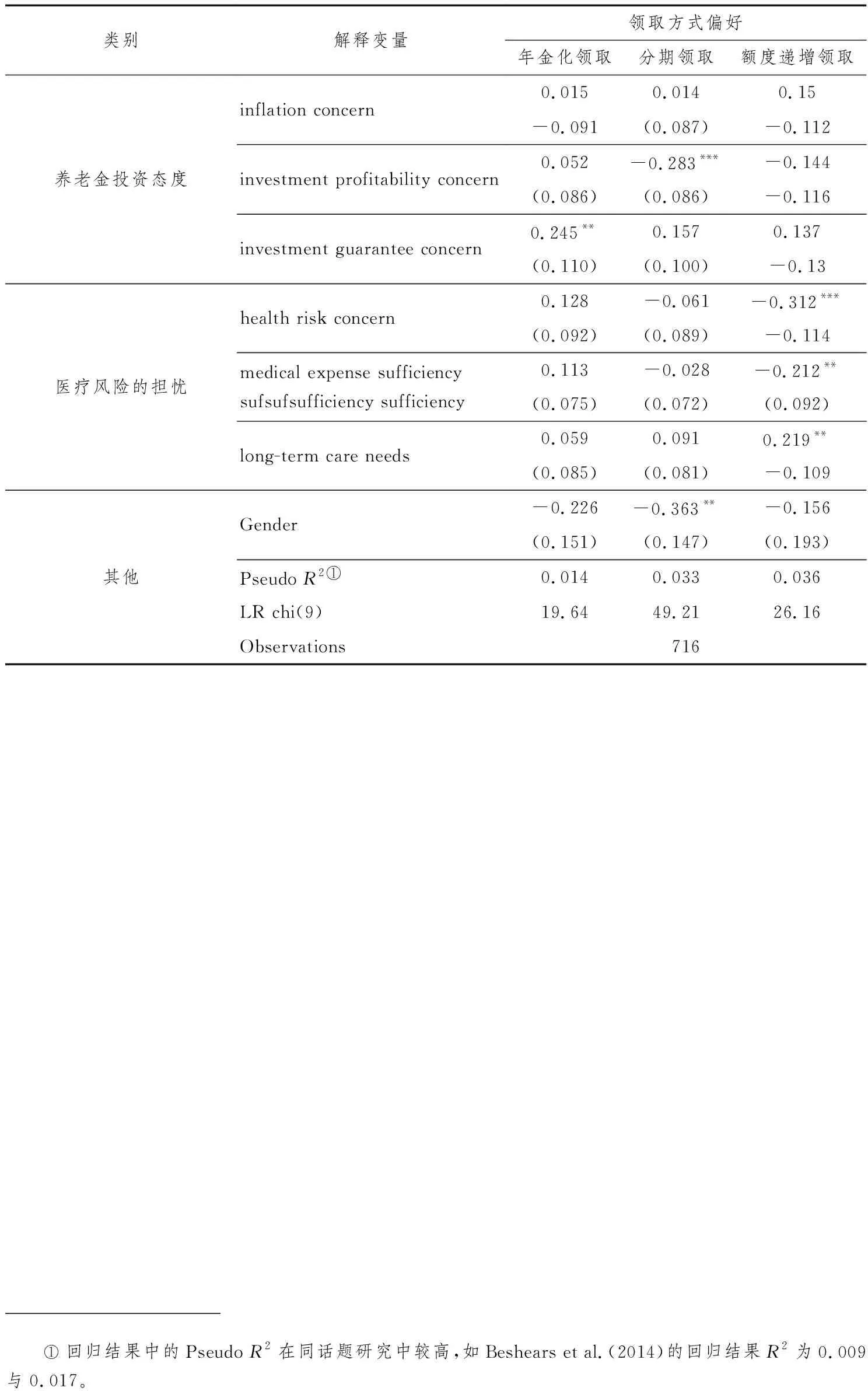

本文选择的回归方法同Beshears et al.(2014),使用logistic回归针对有序分类变量。由于因变量和自变量均为分类变量,是具有次序(ordinal)的多分类反应变量(polytomous response variable),因此累积logistic回归模型(cumulative logistic regression model)是个合适的方法,回归结果见表6。

表6 回归结果

续表

注: 本表是累积logistic回归结果,括号中是标准差。显著性水平 ***p<0.01, **p<0.05, *p<0.1。

4.1 年金化偏好影响因素

第一,投资上的风险厌恶会促进年金化偏好,但其他投资相关因素的影响并不显著。对养老金投资保本性的重视态度系数为0.245,在5%统计水平上显著。第二,流动性需求额度的担忧会降低年金化意愿。

4.1.1 分期领取偏好影响因素

第一,对流动性需求的担忧会降低对分期领取的偏好。紧急流动性条款的偏好程度、紧急流动性支取比例衡量了职工对不确定紧急流动性的担忧,其回归系数分别在不同统计性水平下显著为负,表明了对紧急流动性需求的担忧越大的职工越偏好一次性领取养老金。

第二,对投资收益要求越高的职工越偏好一次性领取方式,该结果与Brown et al.(2007),Beshears et al.(2014)的结论一致。可能解释是,对养老金收益要求高的职工更偏好一次性领取,以进行其他投资。

第三,性别是影响分期领取偏好的显著因素。相比于男性,女性更偏好分期领取。但是性别对其他偏好的影响并不显著。

4.1.2 额度递增领取偏好的影响因素

额度递增领取偏好的显著影响因素都是关于医疗风险的担忧。

第一,对健康风险的重视程度会显著降低对递增额度领取方式的偏好。健康风险产生的不确定医疗支出是退休职工会面临的重大不确定支出,递增领取方式下退休者会在相对更晚时才领取完养老金总额,所以该回归结果也佐证了模型分析的结果(图2和图3):不确定支出风险会使额度递增领取方式失去吸引力。对于不确定性医疗支出的担忧越多,医疗支出准备不充足的群体越不偏好递增领取方式。

第二,医疗费用不充足和对长期护理需求越大的职工都被发现偏好递增领取。该结果与长期护理费用相关,失能风险与长期护理费用对老年人来说是最重要的医疗风险且费用高昂。失能风险与长期护理需求会随着年龄递增,根据中国老年社会调查报告[注]中国老年社会追踪调查(CLASS),中国人民大学老年学研究所,2014。,随着年龄的递增,失能和部分失能老人比例不断增加,医疗和护理需求不断增加:60~64岁老年人完全自理的比例为75%,该比例到80岁以上不足30%,90岁以上仅为6%。因此,递增领取方式的重要优势在于其能在退休后期给予相对宽裕的给付,能缓解随着年龄递增而逐渐增加的长期护理的潜在需求担忧。

5 总结与建议

5.1 总结

本文首次利用实证的方法研究了我国企事业单位职工补充养老保险中存在的“年金谜题”现象以及养老金领取方式的影响因素,论文的主要结论及贡献为:

第一,自1986年诺贝尔经济学奖得主莫迪利亚尼提出“年金谜题”起,在国外学术界受到了广泛的关注。然而,我国尚未有相关“年金谜题”的研究。本文通过实证调查数据,首次研究并发现了我国的“年金谜题”现象(17.7%的自愿年金化领取比例)。第二,本文还研究了除一次性领取、年金化领取方式外的其他领取方式,分别根据理论模型和实证研究,分析了影响我国企事业单位职工养老金领取方式选择的可能因素。最后,我们根据研究结论对企事业年金方案的设计给出了建议。

本文首先利用三阶段跨期消费模型分析了退休者在养老金领取方式上的决策,研究了不确定支出风险、投资收益率以及存活概率对不同领取方式的影响。存活概率的增加会使得一次性领取与递增领取方式相对更具优势。随着不确定支出风险的递增,一次性领取相比年金领取更具优势,等额分期领取比额度递增更具优势。最后,随着投资收益率的增加,年金领取方式相比于一次性领取的效用比值呈U字形;递增领取方式的优势不断增加。

部分国外文献对年金谜题的解释适用于理解我国企事业职工养老金领取方式选择,但是我国的结果也有着一些差异的结论。问卷数据中受访者对各领取方式持有“无所谓”态度的受访者占据了相当部分,说明了年金方案设计上采取默认领取方式来促进年金化领取。对于我国职工来说,对退休后流动性需求的担忧是影响其领取方式抉择的重要因素,削弱了其年金化领取的意愿。同时,对养老金的投资态度(收益性与保本性)也显著地影响领取方式:越重视保本性的职工越偏好年金化领取;越重视投资收益的职工越不偏好分期领取。该发现也是对模式假说(framing hypothesis)的支持(Brown et al.,2007)。性别对于年金化领取偏好没有影响,但是女性职工被发现更偏好分期领取。

与国外的已有发现不同的是,对通货膨胀的担忧并未影响到对递增领取方式的偏好。影响递增领取方式偏好的因素主要是职工对健康风险的担忧。健康原因导致的不确定医疗支出对退休后老年人来说,是一项非常重要的不确定支出。而且,退休后老年人随着年龄递增而产生的失能风险将带来高昂的长期护理费用。回归结果表明,对健康风险的担忧与医疗费用充足程度、对失能风险的担忧等因素对递增领取方式的偏好是相反的;可能的原因是,退休者为了应对随着年龄增长的失能风险担忧而选择递增领取方式,以增加退休后期的收入。

5.2 对企业年金和职业年金方案制定的相关建议

基于理论与实证研究结果,本文从促进职工效用与年金化领取角度,对企事业单位的年金方案制定提出如下建议。

1) 设计默认领取条款

调查结果表明,相当比例的受访者对年金化领取(28%)和分期领取(20%)持“无所谓”态度。Madrian and Shea(2000)发现,将年金领取作为DC计划默认给付方式时可以增加25%的年金化领取比例,我国数据与这一比例大致相当。因此,通过企事业年金方案的默认领取方式设计,可以在一定程度上提高年金化领取的比例,有助于应对老龄化。

2) 设计紧急流动性提前领取条款

企事业单位年金方案中的领取方式设计可能存在着灵活性选择,如职业年金的领取甚至鼓励一次性购买商业养老保险产品。本文建议,对采取分期领取或年金化领取方式的职工,允许其在遭遇紧急流动性需求时,从个人账户进行一定比例或额度的提前支取。该设计类似于商业保单的贷款选项,用以满足流动性需求。

3) 设计提供部分医疗保障

医疗担忧是影响职工领取方式决策的重要因素,医疗支出是退休后重要的不确定支出来源。类似于美国雇主DC养老金计划(Mitchell and Utkus, 2004),年金方案可以将雇主的部分缴费用于提供员工医疗保障的福利,以减少员工对健康风险与医疗支出的担忧。

在退休人口高峰临近与企事业年金高速增长的背景下,了解职工的养老金领取行为及其原因,对于企业年金和职业年金方案设计以应对长寿风险等问题,具有现实性和紧迫性。本文关于企事业单位年金领取行为的研究对于企事业单位年金和商业年金保险方案设计都有重要意义。当然,由于本文问卷调查的范围与形式限制,调查的因素有限,并不能涵盖所有影响企事业职工领取的因素。希望未来对我国各种养老金领取方式偏好的研究可进一步细化影响机制和增加影响因素方面的考量。