中国铝资源需求预测与保障性分析

2018-11-01张浩钰

张浩钰

摘要:中国是全球第七大铝土矿资源国、第一大铝生产和消费国。全球现有资源储量可满足100年以上需求,中国由于对外依存度高,资源保障仍是需要关注的问题。在对我国铝资源现状研究的基础上,运用情景分析法,按照“高情景”“中情景”“低情景”科学预测2020年、2025年我国铝资源需求水平,再根据预测结果分析我国铝资源保障性,提出我国如何配置铝资源的建议。

关键词:铝;需求;保障性

铝是重要的轻金属,是仅次于钢铁的第二大金属材料,具有质量轻、易加工、耐腐蚀、导热导电及可回收性强等优良性能,广泛用于建筑、交通运输、电力、包装、机械制造等领域,是现代高技术产业发展的关键支撑材料。

中国是全球第七大铝土矿资源国、第一大铝生产和消费国,2015年中国原铝消费量达3100万吨,原铝产量3141万吨。但是我国铝矿产资源并不丰富,人均占有量只有世界平均水平的1/10。随着工业化、城镇化、农业现代化进程加快,铝资源需求仍将刚性增长;同时,随着汽车智能化和新能源汽车的不断发展,高端汽车用铝材将成为未来铝资源需求的重要增长点。因此,铝资源供需矛盾近期内仍需关注,认真研究我国铝资源保障性具有重要的战略意义。

1.铝资源现状

1.1铝土矿资源分布

1.1.1全球铝土矿资源

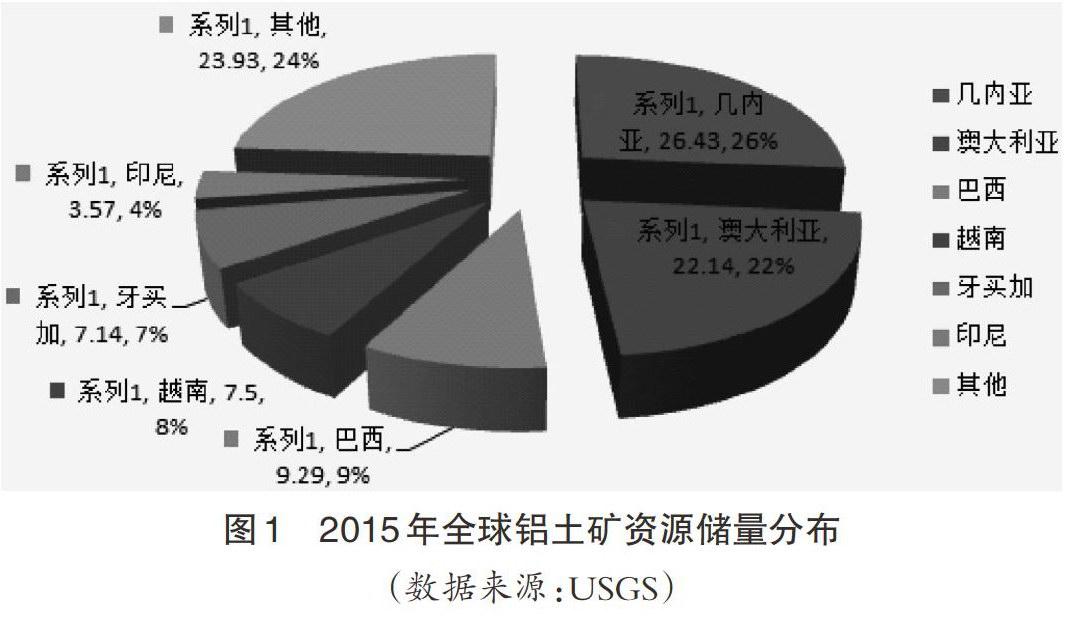

世界铝土矿资源丰富,分布相对集中。据美国地质调查局(USGS)资料显示,2015年全球铝土矿储量280亿吨,几内亚为全球铝土矿储量最多的国家,占全球探明储量的26.43%,澳大利亚、巴西、越南、牙买加、印度尼西亚依次居第二位到第六位,以上六国储量合计约占全球总储量的76.07%(图1)。

1.1.2中国铝土矿资源

截至2015年底,中国查明铝土矿区553处,查明资源储量47.1亿吨,其中基础储量9.96亿吨(储量4.3亿吨),查明基础储量占世界3.5%,居世界第七位;主要分布于山西(15.3亿吨)、河南(10.7亿吨)、广西(8.7亿吨)、贵州(8.4亿吨),四省查明资源储量占全国的91.5%。

1.2铝土矿矿床类型

铝土矿主要矿床类型分为三类:(1)红土型铝土矿床,即产于硅酸盐岩之上的三水铝石铝土矿床,储量占世界总储量的86%左右,主要分布在大洋洲、拉丁美洲、非洲和东南亚地区。中国的红土型铝土矿床产于玄武岩风化壳中。(2)沉积型铝土矿床,多产于碳酸盐岩侵蚀面之上,少数产于砂岩、页岩及玄武岩侵蚀面之上;岩溶型铝土矿床约占14%,主要分布在南欧和加勒比海地区。中国的大部分矿床属于此类型。(3)堆积型铝土矿床,由原生沉积铝土矿经风化淋滤就地残积或在岩溶洼地(坡地)重新堆积而成。

1.3中国铝资源特点

中国铝资源呈现以下特点:(1)资源丰富,但能耗高的一水硬铝石占比高达90%以上,缺少易采易选的红土型三水软铝石。(2)矿床划分为古风化壳沉积型、堆积型和红土型3大类型,古风化壳沉积型铝土矿是中国最主要的铝土矿类型,储量占比约为81%,廣泛分布于中国山西、河南、贵州和广西等19省区;其次是堆积型铝土矿矿床,主要分布于广西和云南2省区;红土型铝土矿矿床最少,储量占比不足1%,主要分布于桂中南、琼北和粤南。(3)铝土矿共生和伴生有多种矿产,镓、钒、钪等元素综合利用价值大。

1.4铝土矿及原铝产量

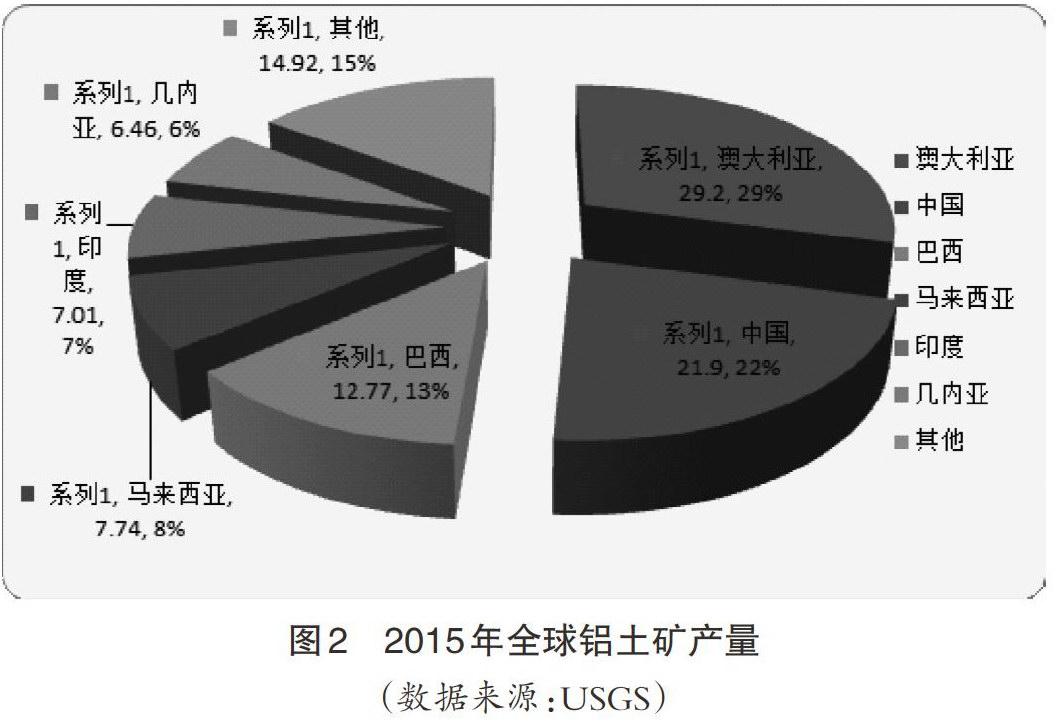

据美国地质调查局数据,2015年世界铝土矿产量为2.74亿吨,澳大利亚铝土矿产量全球第一,达8000万吨,占全球29.2%,中国排名第二,产量6000万吨,占全球21.9%,其次依次为巴西、马来西亚、印度、几内亚,上述6国占全球铝土矿产量的85%(图2)。

2015年全球氧化铝产量达到1.18亿吨;中国是氧化铝第一生产大国,产量5898万吨,占全球50%,其次依次为澳大利亚、巴西、印度、美国、俄罗斯,上述6国占全球氧化铝产量的86%。2015年全球原铝产量为5830万吨;中国是原铝第一生产大国,产量3141万吨,占全球53.9%,其次依次为俄罗斯、加拿大、印度、阿联酋、澳大利亚,上述6国占全球原铝产量的75%。

1.5消费结构与供需状况

中国、美国、日本、德国、韩国、意大利、印度、俄罗斯等是世界铝消费大国。中国从2007年起超过美国成为世界第一铝生产消费大国。

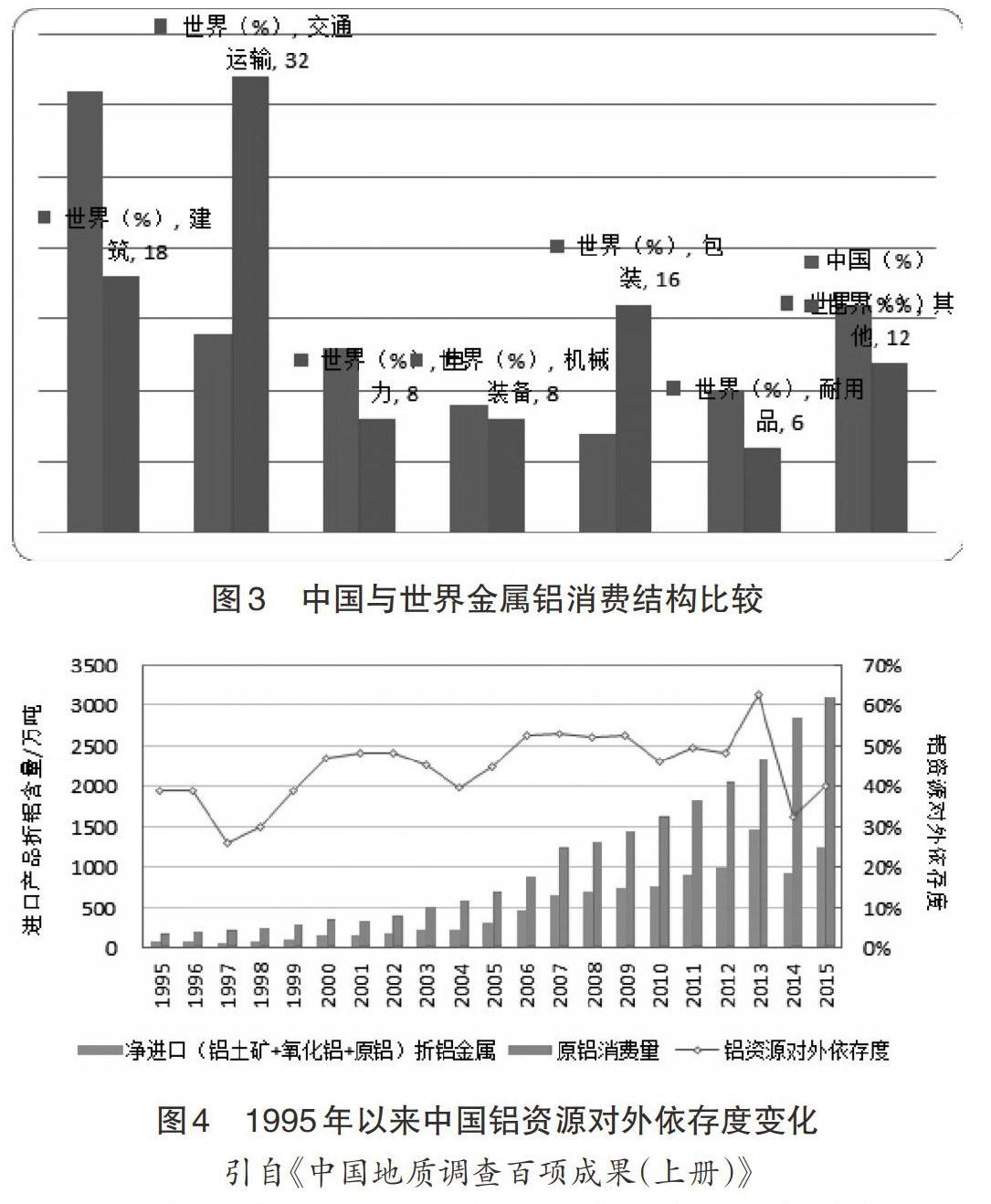

金属铝是铝资源的主要消费领域,占铝土矿总产量的90%;其他10%用于耐火材料、研磨材料、化学制品以及高铝水泥原料等领域。金属铝的部门消费结构中,国内最大是建筑,占31%,其次是交通运输;而从世界上看,最大消费部门是交通运输,占32%,建筑占比为18%(图3)。

20世纪90年代以来,中国原铝消费量迅速增长,国内生产氧化铝、原铝的矿产原料大量依赖进口,中国铝资源对外依存度在50%左右波动(图4)。2015年中国原铝消费量3100万吨,净进口(铝土矿+氧化铝+原铝)折合铝金属1247万吨,对外依存度40%。铝消费量排名第二位是美国,约占世界消费总量的10%,但其消费量已多年呈下降趋势。消费量超过100万吨的国家还有德国、日本、印度和韩国。新兴经济体国家将是未来铝需求增长最大推动力,世界铝业协会预计在未来20年原铝消费将以每年约4%复合增长率增长。就全球看,现有资源储量可满足100年以上需求,就中国而言,由于对外依存度高,资源保障仍是需要关注的问题。

2.铝资源需求预测

2.1需求变化趋势

从消费总量上来看,世界铝资源消费主体已从发达国家逐渐转移到发展中国家。随着中国现代化进程的推进,中国铝消费量自2007年以来持续增长(图4)。

2007年以来,中国居民收入和消费水平的提高促进了铝材加工行业的增长,对原铝的需求也大大增加。2007年中国原铝消费量突破1000万吨,2012年突破2000万吨,2015年突破3000万吨,增速越来越快。当下小比例生活铝消费量,汽车消费量的稳步上升,规划的保障房、商业用房、农村造房加速扩张了铝消费量权重比例,未来中国铝需求将进入持续走高的状态。中国目前铝需求量为全球的40%,预计未来5年可上升到全球的50%以上。

2.2需求预测方法选择

本研究在前文对我国铝资源现状研究的基础上,运用情景分析法科学预测2020年、2025年我国铝资源需求水平,再根据预测结果分析我国铝资源保障性,提出我国如何配置铝资源的建议。

2.3需求预测模型

2.3.1预测模型准备

情景分析首先要对未来发生的情况及后效进行科学的判断,并且保证这些先决条件和情景都是可以实现的,合乎情理的。

铝资源预测值计算公式为:

Ct=C0(1+V)t

其中:Ct表示铝资源消费量预测值;C0表示当前铝消费量;V表示铝消费增长速度;t表示时间,计量单位为“年”。

根据之前对我国铝资源需求现状的分析,我国当前铝消费量(C0)、铝消费增长速度(V)是决定铝资源消费量预测值(Ct)的主要因素。为便于情景设定,铝消费增长速度(V)可用三个不同的量来表示,即根据历年我国铝消费量计算而得的铝消费平均增速(V1),最高增速(V2)及最低增速(V3)。因此,预测我国铝资源需求量(Ct),主要取决于4个量,分别是我国当前铝消费量(C0)、根据历年我国铝消费量和GDP总值计算而得的单位GDP铝消费平均增速(V1),最高增速(V2)及最低增速(V3)。

2.3.2情景设定

从对我国系统消费需求影响的因素来看,经济的增长必然带来铝需求的增加;因此,将V分为V1、V2、V3不同的增速,根据数据来源的确定过程可知:V2>V1>V3。综合起来,将我国未来铝消费增长分为“高情景”“中情景”“低情景”3种情景。

情景一:“高情景”,单位GDP铝消耗增速正增长;情景二:“中情景”,单位GDP铝消耗平均增速;情景三:“低情景”,单位GDP铝消耗增速负增长。

2.4情景预测

2.4.1数据来源

当前铝消费量C0采用我国2015年精炼铝消费量即C0=3100万吨。

本项目运用情景分析法预测2020年、2025年我国铝消费量,因此t=5,t=10。

根据2007年~2015年我国原铝消费量(单位:吨)和GDP总值(单位:百万)之比,计算9年平均單位GDP铝消耗增速差值的平均值即得到V1=0.03%。单位GDP铝消耗增速正增长V2=8.8%,单位GDP铝消费增速负增长V3=-8.8%。

2.4.2情景预测

在已获得的“高情景”“中情景”“低情景”三种情景模型中,即可预测2020年、2025年我国铝资源需求量。

情景一:“高情景”2020年我国铝消费量为:C5=3100(1+8.8%)5=4726万吨;“高情景”2025年我国铝消费量为:C10=3100(1+8.8%)10=7205万吨。

情景二:“中情景”2020年我国铝消费量为:C5=3100(1+0.03%)5=3105万吨;“中情景”2025年我国铝消费量为:C10=3100(1+0.03%)10=3109万吨。

情景三:“低情景”2020年我国铝消费量为:C5=3100(1+-8.8%)5=1956万吨;“低情景”2025年我国铝消费量为:C10=3100(1+-8.8%)10=1234万吨。

“高情景”模式选取了我国铝消费需求保持持续增长模式的V2作为未来5年~10年我国铝消费需求的增速,忽略了我国现行经济条件等因素,在实际中这种可能性较小,预测我国铝消费2020年需求量达到4726万吨、2025年达到7205万吨仅作为上限值的意义。

“中情景”模式选取了我国铝消费需求平均增速模式的V1作为未来5年~10年我国铝消费需求的增速。在国家宏观调控政策的引导下,中国经济将继续降温,随之而来的,必然是铝资源需求增速的持续放缓。“中情景”模式中的V1处于一种增长趋缓的态势,与中国现行经济发展态势相符。所以在中短期内,“中情景”预测模式比较接近现实情况,因此依据中情景模式预测2020年我国铝需求量为3105万吨,2025年铝需求量为3109万吨。

“低情景”模式采用的我国铝消费需求保持较快持续下降模式的V3预测我国铝需求量2020年为1956万吨,2025年为1234万吨。但是,这种“低情景”模式的意义不在于预测未来我国铝需求量,而在于为我国中长期内如何控制需求过快增长势头提供参考模式。

3.铝资源保障性

3.1自给能力的分析

2015年我国原铝产量3141万吨,原铝消费量3100万吨,仅就生产能力而言,自给能力高。但同时也要看到,我国是铝净进口国,2015年净进口(铝土矿+氧化铝+原铝)折合铝金属1247万吨,对外依存度40%。

如前文所述,对未来2020年、2025年的铝需求预测,即使是乐观的“中情景”,短期内铝消费量也不可能有明显下降,而按照“高情景”铝消费量则会急剧攀升。实际情况可能是,铝消费量在未来5年~10年内会以小百分比增长。当前我国氧化铝和原铝产能均处于过剩状态,铝土矿进口是导致我国成为铝净进口国的主要因素。因此,未来提升自给能力的重点是保障铝土矿的充足供应。同时,加工技术水平的提高以及废旧铝和新废铝的回收利用反过来也会提高资源自给能力。

3.2铝资源配置建议

按照预测,2020年我国铝消费量为2918万吨,2025年为2747万吨,实际需求可能更为强劲。我国是铝净进口国,2007年~2015年,我国原铝消费总量17813万吨,净进口(铝土矿+氧化铝+原铝)折合铝金属8397万吨,累计对外依存度47%。预计未来5年~10年内,对外依存度仍将在这一水平上下浮动。因此,铝资源需要考虑全球配置。

第一,积极参与全球铝土矿资源配置。在经济全球化的背景下,资源全球配置是应当采取的战略。就铝土矿资源而言,重点考虑澳大利亚、巴西、牙买加、印度等资源丰富国家,兼顾西非、东南亚国家,开展铝土矿资源勘查开发合作。为供应安全,需要保持资源配置多样化。

第二,重视国内铝土矿及其共伴生资源的综合利用。一方面,在我国南方地区加强地质调查研究,寻求红土型铝土矿找矿突破。另一方面,加强沉积型铝土矿共伴生资源综合利用技术攻关,通过综合利用补偿国内铝土矿开发成本,提高资源利用水平和效益。

第三,优化铝产业链结构和布局。在积极参与全球资源配置的同时,积极参与全球铝产业产品配置。逐步减少铝土矿原矿进口,合理转移氧化铝、原铝过剩产能,建立境外铝产业基地。

第四,积极发展再生铝产业。建立有效机制体制,大力支持和鼓励再生铝产业的发展,提高二次资源供应比例。