房企半年报:发展与挑战同在

2018-10-30宋慧芳

宋慧芳

今年过半,各大房企又站在了新的节点,在追求规模化的同时,要确保资金流动性的充足,孰重孰轻,如何使其在杠杆平衡中寻求发展成为所有房企面临的共同问题。

2018年赛程已过半,品牌房企交上了半年度成绩单。在“房住不炒”总基调下,全国商品房成交量增速有所放缓,但市场集中度加速提升,部分城市楼市火爆助力房地产企业业绩的提升,品牌房企实现销售额快速增长。其中,碧桂园、恒大、万科销售额则已突破3000亿大关,保利已过2000亿元,融创也站在2000亿元门口。2018年上半年已落下帷幕,可以说半年度是楼市的一个重要节点,对于房企而言可以通过总结上半年的整体表现来预估下半年的趋势,并调整战略部署和目标。

销售乐观超预期

截止发稿前,《中国经济信息》记者梳理了公布前6个月销售业绩的房企合计32家。从发布的销售业绩来看,这32家销售金额达到了27184亿元,同比上涨幅度高达41.53%。其中,房企第一梯队的三家公司碧桂园、恒大、万科,前6个月的销售额已超过1万亿元,而去年则是用了8个月的时间才达到万亿元的销售额。

在公布销售业绩的房企中,销售业绩超千亿的房企目前为六家,分别为:碧桂园、万科、恒大、保利、融创、中海。其中,碧桂园以4124.9亿元的业绩占据榜单第一,万科以3046.6亿元的业绩位列第二名,中国恒大业绩也达到了3042亿元,居于榜单第三。保利地产和融创中国紧随其后,业绩分别达到了2153亿元和1941.9亿元,其次中海地产前6月销售额为1508.46亿,同比涨幅为18.5%。叠加还未公布销售业绩的,预计2018年上半年将出现7家超过千亿销售额企业。

仍然占据房企业绩第一把交椅的碧桂园,去年全年业绩为5508亿元,上半年碧桂园就超越了4000亿元大关,全年业绩有望再创新高。今年以来,碧桂园平均每月销售额达500億元以上。6月份,碧桂园销售额778.1亿元,与5月份的771.6亿元相比,增长幅度不大,但再创单月成绩纪录。其销售业绩大增,除了在三四线布局项目较多的因素外,也与高周转策略有关。正如在今年初的业绩会上,碧桂园董事局主席杨国强曾表示:“碧桂园能够做到行业第一的规模,主要得益于顺应了中国城镇化的大潮,享受了城镇化的红利。”

上半年,新城控股的成绩同样亮眼。继2017年首次跻身“千亿俱乐部”后,今年上半年销售额就达953.11亿。据悉,新城控股迄今实现了对81个大中城市的布局,累计开发及在开发项目达393个。

此外,记者发现,还有部分企业业绩增长抢眼。中国金茂公告显示,1-6月销售金额为717.62亿元,同比上涨197.7%;奥园地产公告显示,1-6月销售金额为402.9亿元,同比上涨143%;花样年公告显示,1-6月销售金额为113,07亿元,同比上涨123,77%。

市场并非一片飘红,也有业绩下跌的品牌房企。金地集团公告显示,1-6月销售金额为630.7亿元,同比下降10.34%;合同销售金额为703.4亿元;同比上涨60.03%;金地商置公告显示,1-6月销售金额为159.67亿元,同比下降10.34%;合同销售金额为226.08亿元;同比上涨305.09%。房企在追求规模化发展中,正在加速洗牌,可见“招保万金”的年代越来越远。

对于今年房企的表现,中国指数研究院方面分析,2018年上半年,中国房地产市场调控继续细化与扩大,在市场刚性需求及三四线热度释放因素下,房企抢收城市群二线及基本面良好的三四线城市的销售业绩,销售规模继续快速提升。

做大规模依然是当下房企的主流选择。业内预计,全年千亿房企数量将达到30家以上。

除万科、碧桂园明确表示不设定目标外,恒大目标定在5500亿,融创、保利、绿地剑指4000亿,龙湖、泰禾期待突破2000亿;阳光城、正荣等誓破千亿。从目标完成率来看,今年上半年,半数大型房企已完成业绩目标的50%以上,其余基本高于40%。

土地储备谁家强

伴随房地产市场调控的深入,规模化成为撇不开的情结,房企在业绩竞赛中加速奔跑,与此同时,房企土地储备规模与结构对业绩的影响越来越大。对比上半年各梯队房企的销售、新增货值在百强中的占比来看,土地资源正逐步向规模房企倾斜。

中国指数研究院发布的《2018年1-6月全国房地产企业拿地排行榜》数据显示,碧桂园、万科、保利摘得上半年拿地金额房企冠亚季军,前20名房企拿地总金额为7191亿元。

其中,2018年1-6月,碧桂园以884亿元拿地总额荣居榜首,拿地实力无出其右;万科以2723亿元拿地总额稳居第二,保利以615亿元稳居第三位。TOP10房企1-6月拿地总额4784亿元,占TOP50企业的44.7%,与1-5月占比基本持平,龙头房企获取土地资源相对稳定,继续保持领先地位。碧桂园1-5月已位居拿地榜榜首,6月土地市场继续发力,保持冠军姿势。6月4日,碧桂园以40亿元总价竞得佛山顺德第三宗TOD地块,楼面地价约10217元/平方米。

但限地价、限房价、竞自持、竞配建政策成为土地市场主流,颇为考验房企后续盈利能力。近半年来,房地产调控保持高压,限地价、限房价、竞自持、竞配建的土地出让方式越来越频繁地出现各个城市。中铁置业69亿元竞得的北京顺义后沙峪地块采用“限房价、竞地价、竞自持”的出让方式;碧桂园40亿元竞得的佛山地块出让条件为“限地价,竞自持70年租赁住房计容建筑面积”;保利29亿元竞得的厦门地块采用“限地价、竞配建”的出让方式。

中原地产首席分析师张大伟告诉《中国经济信息》记者,虽然一二线城市调控效果持续,但从全国房地产数据看,在去库存之后,大部分标杆房企都开始积极拿地。从全国数据看,一二线城市调控压力较大,但三四线城市依然在刷新同期成交记录。在这种大趋势下,大量的中型标杆房企积极抢地,特别是从500亿冲刺1000亿,1000亿冲刺2000亿的第二梯队房企,成为了过去抢地的主流企业。

中国指数研究院对于未来房企的拿地情况也表示,未来TOP100房企的规模还将继续分化,中小企业差距将越拉越大。TOP10房企销售在百强中占比达到43%,而对应企业的新增货值占比却达到了53%,未来规模上升空间巨大,强者恒强持续发酵。其他梯队而言,TOP30以后房企动力稍弱,销售金额集中度显著高于新增货值。

在调控持续加码的趋势下,房企依然在非常明显地拿地加速过程中。拿地多,也推动了房地产企业的融资需求。

融资需求增大

1-6月份,房地产企业销售业绩涨幅逐渐放缓,而随着资金压力的加大,融资需求上涨。在规模化竞争格局背景下,房地产企业对资金的需求更加迫切。

然而,2018年上半年,房企融资环境始终保持收紧的态势,政府进一步出台政策,加强对信托贷款、银行贷款以及委托贷款的限制,5月下旬,发改委和财政部又联合发文对境外发债进行约束。

随着监管层严控银行信贷和信托资金违规进入房地产市场,房企融资难度越来越大。

今年以来,共有338只债券取消或中止发行,涉及金额高达2161.79亿元,其中共有52家上市公司取消或中_止了58笔信用债(企业债、公司债、中票、短融)发行,合计涉及金额384.5亿元。其中有多笔是房地产的融资。

据不完全统计,2018年上半年典型房企融资总额为5830亿元,同比减少了4.9%。究其原因,主要是中国恒大去年同期引入战略投资者融资额较大,加之发行了大量境外债券以替换原有旧债券,使得2017年上半年融资总额激增。若是剔除中国恒大的影响,2018上半年融资总额5679亿元,同比增长9.7%。从各企业来看,上半年融资规模同比上升的企业总共有50家,占比将近60%。这说明在上半年融资环境的收紧的趋势下,大多数房企还是抓紧窗口期进行融资。

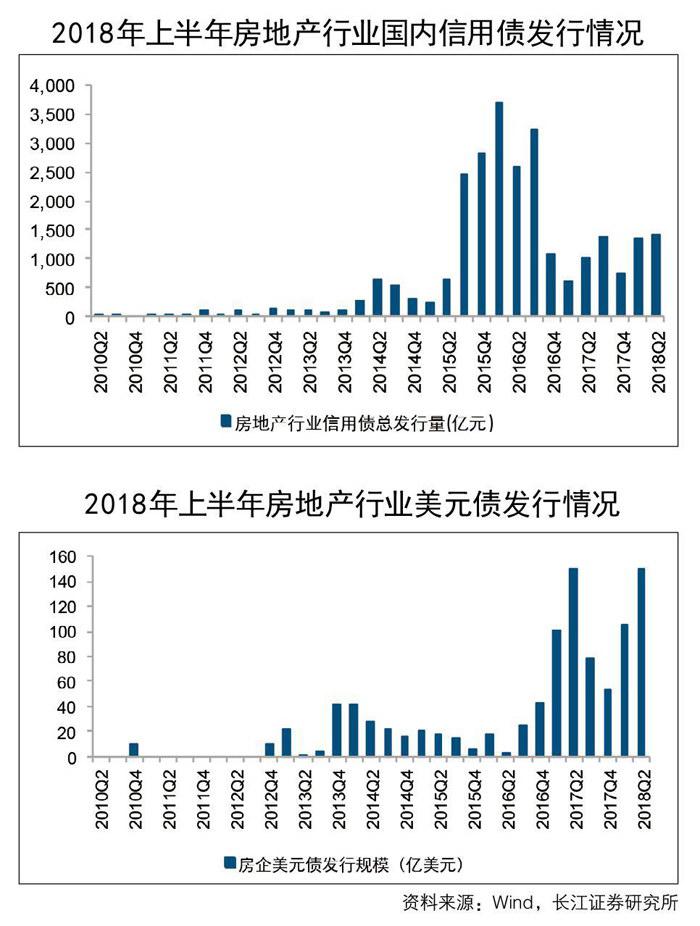

2018上半年房企融资总量结构的变化基本延续了2017年的趋势。据中国指数研究院数据显示,境内债权融资占比为57.7%,占比仍然最高,但较2017年全年继续下降了2个百分点。而境外债权融资比例则进一步上升了近11個百分点,达到了34.3%。此外,资产证券化融资占比则略微增长了1个百分点。此外,在融资受限的情况下,部分企业也选择和基金公司合作设立并购基金以助力其发展,典型的有招商蛇口和泰禾集团,分别在2018年1月和5月设立了100亿和200亿的并购基金。

虽然海外融资成本明细上涨,叠加汇率的波动,更是压力非常大,但房企的资金压力下,依然需求量非常大。2018上半年房企境外融资规模达到2000亿元,占融资总量的34.3%,较2017年再度上升近11个百分点。主要是因为2018上半年境内融资政策持续收紧,债券的审核也有日趋严格的倾向,房企们只能继续积极寻求境外融资。

房企境外债权融资主要包含境外优先票据、境外债券和境外贷款及其他,其中境外债券在2018上半年的增长最为迅速。据不完全统计,2018上半年典型房企总共发行境外债券合人民币850亿元,已经超过了2017年全年的783亿元。刷新了房企美元债融资的历史新高。但在美元债大幅增长之时,房企融资成本也随之水涨船高,2018年美元债息率已从年初的6.3%上涨到8.1%。从2017-2018房企海外债票面利率分布上来看,2018年以来票面利率为8%-12%的数量显著增多。

在海外债融资成本上行的背景下,受国内融资收紧的影响,同时叠加房企债务兑付压力,房企需要多元化融资渠道等原因,导致房企在成本较高下,仍然愿意去海外大规模融资。

但值得注意的是,发改委和财政部5月17日联合发布了《关于完善市场约束机制,严格防范外债风险和地方债务风险的通知》,6月的答记者问会上进一步明确“房企境外发债不得投资境内外房地产项目、补充运营资金,仅限归还存量债务”,因而2018T半年房企的境外债权融资将会受到较大的冲击。

“整体看,融资难度明显加大。目前房企因为2016年替换了部分高成本资金,房企资金链依然宽裕,但随着调控持续,房企的压力将越来越大。从资金情况看,目前房地产企业的资金压力相比2015-2016年有非常大幅度的收紧。从各地楼市调控看,预计房企的资金还会受到继续的压力,这种情况下,发债等渠道还有可能继续收紧,对房企来说,2018年将是房企最近4年资金压力最大的一年。”张大伟告诉《中国经济信息》记者。

随着信贷市场的调控持续,房地产企业在其他渠道融资的需求持续大涨。在张大伟看来,2018年,房地产企业最重要的工作将是降低杠杆率。

易居研究院智库中心研究总监严跃进也对此表示,目前融资方面的压力和企业资金方面的压力都会开始增大,所以降价销售的策略会比较多,实际上接下来房企确实会有一波降价销售做法,以缓和潜在的资金压力。另外很关键的一点是,适当引人股东进行股票增持,是降低资金压力的一个很重要体现。

下半年房企全展望

当前,房地产市场形势非常复杂。一方面,调控并未有放松之势。限购、限价等政策依旧压顶;另一方面,在严厉去杠杆背景之下,房企面临严峻的资金压力。未来半年行业走势也备受关注。业内专家在接受《中国经济信息》记者采访时均表示,虽然大城市购房政策紧,但中小城市其实购房政策还是宽松的,这都会带来市场交易的上升,尤其是三四线城市。下半年的销售业绩仍然呈很乐观的强劲发展态势。

从全国数据来看,一二线城市调控压力较大,但三四线城市依然在刷新同期成交纪录。张大伟预测,2018年下半年,随着30大城市开启楼市调控严打模式,整体市场分化的趋势在2018年下半年有望更加明显。中小企业销售压力变大,但标杆房企将继续刷新历史销售纪录。

对于下半年房地产市场的发展预期,严跃进指出,下半年部分房企会出现一些微妙变化,比如考虑到资金层面的收紧,对业绩产生的影响而选择以价换量的策略。单纯从销售金额看,下半年还会保持强劲的态势。首先,三季度相对来说企业会主动加快销售,到了第四季度,部分房企或重新调整定价策略,定价方面会相对强势,类似强势即或出现一定的涨价。

然而,同策咨询研究中心总监张宏伟认为,房企整体面临的市场形势并不乐观。“下半年可能品牌房企的销售总规模和市场集中度还会提高,但是企业的利润也会降低。一方面,一线城市和强二线城市中,开发商的资金回笼速度要求比较高,房企在拿到预售许可的时候必然会被‘砍,会出现亏损或者不赚钱的情况。另一方面,三四季度是整个民营开发企业资金压力最大的时候,这时企业为了回款,迫不得已会降价销售。另外,下半年个别企业可能会出现严重的资金链断裂的情况,除非是被其他的房企或者金融机构收购,注入资金。据我了解,排名前20的房企当中,资金面紧张的有差不多一半。”