视频网站的中国故事

2018-10-19陈芬

陈芬

对于社交媒体来说,盈利分为三个层面:用户获取、用户留存、用户变现。

随着视频网站的爆发增长,3月28日、29日的连续两日内,哔哩哔哩(Bilibil,又称B站)、爱奇艺这两家中国视频平台登陆纳斯达克。但上市首日跌破发行价,截至北京时间4月11日,仍未回调至发行价。

中国视频网站今年迎来上市热潮,业内分析今年国内有八九家视频网站可能会在美国、香港甚至A股上市。爱奇艺、B站股价破发,被认为一方面受到美股市场科技股疲软影响,另一方面与这两家视频网站并不亮眼的业绩有关。对以二者为代表的视频网站如何探索新的盈利点、如何留存用户保住用户黏性,如何流量变现等问题,人们十分期待。

视频网站的绝对价值

方正证券传媒互联网首席&海外首席杨仁文指出,投资者是否买入股票,取决于视频网站自身的绝对价值。要衡量这一价值就需要思考社交媒体的本质、爆发力以及变现力。

对其本质而言,互联网生态其实是对现实社会的映射和重构,对于平台在内的整个内容产业而言,三观是其内核和承载,有其关系链、阶层和进化。杨仁文说。“社交媒体可能有它独特的语言符号、有它的规则体系,比如B站;有它的仪式感,比如拜年祭。最牛的社交媒体有它的文化输出能力,它像一个文化族群,不光有自己内在的循环能力,还有对外的影响和输出能力”,这是社交媒体的生命力所在。对一个社交平台来说,要在效率与效果、中心化与去中心化、计划与市场里寻求均衡,不断把平台的影响力变大。

至于变现,对于社交媒体来说,盈利分为三个层面:用户获取、用户留存、用户变现。“关于这三个问题的思考决定了一家社交媒体或视频网站商业模式的健康度、财务模型的健康度。”杨仁文说,“有的视频网站以比较高的版权投入获取、维护用户,有的是以比较低的版权投入获取用户,比如B站。另外,用户变现也非常值得思考,理论上讲用户规模越大越好,但今天垂直视频社群的崛起,往往会忽视用户年龄阶段、核心受众人群在整个社会中的地位和变现潜力,不只追求用户规模,还要追求用户对整个人群的影响力。”

雪球TMT领域人气用户雨枫表示,对爱奇艺来说,虽然今天有100亿美元的市值,可是它要打的是一场消耗战。回过头来看B站,这家公司基于目前很小的二次元细分市场,它在这个市场里基本上处于垄断者的地位,因为A站的用户规模只有B站的七分之一到十分之一的量级。今天很多人对B站的不看好,是因为这家公司用户群年纪都很小,95后、00后,貌似没有很强的消费能力。但是,这跟2003年时很多人不看好腾讯的理由是差不多的。“我认为这个世界上有一种成长股,就是用户成长起来了,他长大了、有钱了,平台的业务也跟着一起成长起来,跟着变得有钱了。所以我自己有一个非常乐观的预期,今天爱奇艺的估值大概是B站的3到4倍,我个人做一个大胆的预测,10年以后这个比例说不定会倒过来,一个B站是3到4个爱奇艺的市值,所以我推荐B站。”

会员付费

付费模式被视作视频产业最大的增长引擎,也是视频网站有望实现盈利的重要来源。

业内分析,经过多年积累迎爆发式增长,付费正替代广告渐趋主流。未来中国付费视频年复合增长率有望达到25%,热门IP抢先看,优质资源独家播是主流,盈利模式将逐渐向会员付费靠拢,付费会员渗透率将进一步提高,网生内容付费用户将成为视频门户的发展重心。

中国国内付费视频2010年开始起步,由于台网竞争、版权意识增强、支付方式变化等多因素推动,2014-2015年进人快速增长和爆发期。在线视频变现渠道中,广告收入占比57.8%,同比增长率保持平稳,会员付费增长势头较强,且非付费用户付费意愿较高,盈利空间可期。

海通证券认为,美国付费视频行业只经历了10年就已达到成熟水平(规模增速降到10%左右),用户付费习惯培养成熟,观众中在线视频观看比例已超60%,视频网站用户付费比例超90%,付费视频花销已达人均每月9美元,付费内容占总观看时长逾40%;而付费视频在中国的发展只比美国晚四年,当前中国付费视频市场处于持续爆发期(规模增速90%左右)。预计未来四年中国付费视频行业将会持续爆发,在线视频平台和内容制作公司将会得益于付费模式的红利。美国流媒体巨头Netflix盈利模式是未来中国上市公司发展模式的参考。

根据披露的数据显示,截至2018年2月28日,爱奇艺付费会员规模已经达到6010万。爱奇艺首次公开递交的招股书数据显示,截至2017年12月底,其付费会员规模为5080万。这意味着,两个月时间内,爱奇艺新增会员规模达到930万。

腾讯视频宣布截至2月28日,其付费会员数已达6259万。爱奇艺在2018年短短2个月左右的时间就增加了接近1000万的付费会员数,而腾讯去年9月公布的付费会员数是4300万,到现在已经达6259万,短短的5个月,差不多增加了2000万付费会员,这与海外的Netflix付费会员数过去几年快速增长极其相似。

自制内容的竞争

优质的內容产品才是视频网站获取付费用户和收入的主要保障。无论是Netflix,还是爱奇艺、腾讯视频、芒果TV等,其付费会员数的快速提高,都离不开头部内容的拉动。Netflix能够在今年初至今大涨近70%,最核心的原因就是市场对于其在电影、电视剧等众多优质内容端发力的憧憬,其第二季度新增用户数超预期,核心原因在于包括《女子监狱》,《纸牌屋》,《13个理由》等在内的精品内容持续上线;而在电视学院提名的艾美奖91个剧目中,Netflix的原创剧占了27个,相比去年翻倍。

2018年,头部版权剧仍然是三大视频网站的必争之地,各家在版权剧布局上继续大手笔投资,占比都在50%左右。据报道,2018年三大视频网站在内容版权上的预算共计超650亿,优酷、爱奇艺和腾讯的预计支出分别为300亿、100亿和250亿。综艺和剧集,作为拉动会员增长最有效的两大支柱类型,是各平台布局的重点。

视频会员数量的大幅度增长,很大程度上得益于各大网站在头部内容上的投入。继版权大战后,近两年,各平台在自制内容上的发力迅猛,头部自制内容成为争夺付费用户的有力武器。这促使视频网站不得不持续地投入资金购买优质内容,来维持用户的保有量。目前视频网站还是在做渠道,自制内容只占很少的一部分,随着版权费用的持续增长,成本端给视频网站以非常大的压力。以广告为主要收入的想象空间也比较单一。收支不平衡长期困扰着中国的在线视频网站,亏损是且在可预料的将来仍将是这些网站的主旋律。

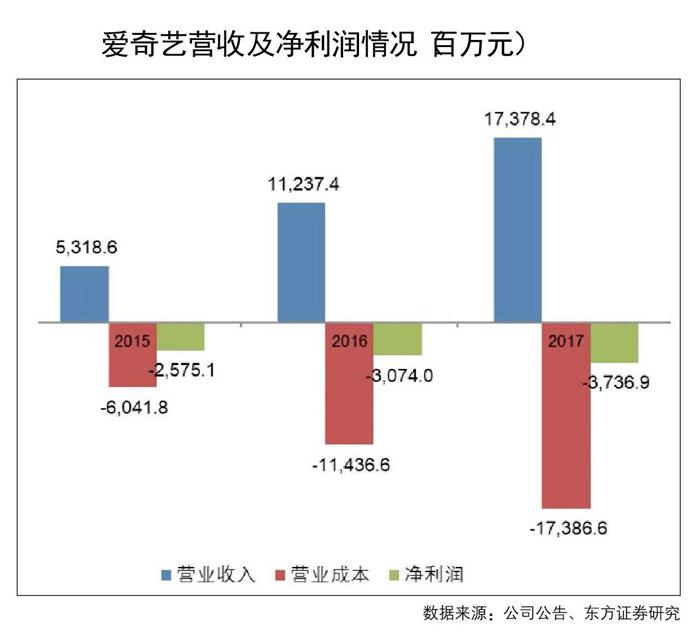

在过去的几年,爱奇艺会员增长带来的营收仍然保持了快速的增长,去年同比增长了54.6%。不过,快速扩张的同时仍亏损越大。2015到2017年间,净亏损分别为25.75亿元,30.74亿元,37.36亿元,净亏损逐年上升。

2018年,视频网站的自制战争,进人新的阶段。2014年至2017年,五大视频网站(爱奇艺、腾讯视频、优酷、乐视、搜狐视频)自制剧网播量TOP20中有17部由爱奇艺、腾讯、优酷出品或参与出品,其中5部来源于爱奇艺、6部来源于腾讯、6部来源于优酷。

从爱奇艺的财报上看,从2012到2017年,每年在版权上的投入都是翻倍的,2012年大约2个亿,2017年版权方面的投人在130多亿。对一个电商公司来说,持续重投入,在渠道建立、物流建立这些很难替代的,对未来运营持续支持,确实是有价值的。但对内容版权来说,不管花了一百亿还是几百亿建立的内容库,对于未来业务的支持价值都很小。过去的内容作为资产价值衰减非常快。用户对内容的追求都是往前看,新出的剧哪家有就去哪家看,网站对于用户是没有粘性的。

为增强用户黏性,长视频网站们烧钱,纷纷自制优质内容取得了显著效果。爱奇艺自制剧《盗墓笔记》、《老九门》和《无证之罪》,原创综艺《奇葩说》和《中国有嘻哈》,乃至最近的《热血街舞团》都成功为网站引流。

国内视频网站对标的Netflix,其收入完全依靠会员付费。Netflix深度参与内容制作,自制的《纸牌屋》、《马男》、《怪奇物语》都在网上受到一致好评。目前来看国内长视频公司虽然发力自制内容,也有一定的内容制作能力,但是不是具备了长期可持续出产精品内容的能力还是需要观察的。

多米熊科技联合创始人庄帅表示,他对爱奇艺产品化的能力有期待。他说,现在对比B站和爱奇艺这两家公司,爱奇艺显然比B站模式重很多,不管是买版权还是自制剧,相对是比较重的,构建这个“护城河”需要很长时间。爱奇艺虽然上市了,但上市之后的战略布局,从趋势来看它多半会采取多产品策略。像今日头条就属于多产品策略的典型,爱奇艺其实在多产品上的发力我们还没看到,包括优酷也是。原来几个大的视频网站,在综艺节目的制作、在电视剧的制作上都有很强的班底和能力,但在互联网产品上,像抖音、西瓜视频这样的产品都是被今日头条这样的公司做出来的。

B站的优势

现在国内移动互联网各个行业的时长分布,社交+视频的时长已经超过一半,成为不可逆转的趋势,预计之后占比还会继续提升。在这之中,B站有它自己的优势。从平台属性来看,B站有两个明显特点,第一个特点:它是以PUGC和UGC的内容生产方式为主,所以决定了其相比长视频平台而言,版权投入占比不大。第二特点:平台内容属性更强,而长视频的渠道属性更强,B站的商业模式或财务模型是相对更加健康的商业模型。作为社群经济的典型代表,B站从内容到用户、社群,再到变现,是一个良性的循环机制。

虽然从用户数来看,B站排在第二梯队,但从月人均打开次数、日均在线时长上看却明显占优势。作为低版权投入、高黏性的年轻社群,从代表未来文化风潮的方向人群来看,B站的影响力被期待。杨仁文认为,目前为止,B站变现方式主要靠游戏。关于未来其变现方式的猜想,有会员付费、效果广告、音乐订阅、IP改编等几种方式。其中会员付费有很大探讨空间,效果广告则可以参考You-Tube。

雪球TMT领域人气用户刘志超认为,B站的投资要点主要有两点:一点是它的用户“天花板”,所谓亚文化用户的天花板有多高。这也可以引申到另外一个问题,亚文化是不是可以变成泛文化,像日本那样,现在二次元已经变成泛文化了,现在国内是不是有这样转变的趋势?另一方面,对于B站这家公司,如果社会没有把二次元从亚文化接受到泛文化的情况下,它自己能不能突破亚文化的定位成为一个泛文化的公司。当然,还要看它的变现走到哪一步了。“现在具体来看它的变现我认为还在很初期的状态,因为它的营收主要还是出于游戏代理。游戏代理是一个难度一般,但利润也是一般的生意。它还有自制游戏,但我觉得自制游戏是一个非常难的事情。如果自制的好,利润会非常高,但可持续性难度非常大的。另外就是看直播,属于难度非常小但利润空间非常大的模式,以后可以成为主要的增长点。还有广告,要看正常的月活,包括跟广告主的匹配度,最后是所谓周边,周边这块规模可能会比较有限的。”

背后的BAT

业内分析今年国内有八九家视频网站可能会在美国、香港甚至A股上市。除了近期已经在美股上市的爱奇艺、B站外,虎牙直播在4月9日周一美股开盘后公开提交招股书,正式申请美国IP0上市。而直播平台映客计划今年在香港IPO,另一直播网站斗鱼也透露消息称正在筹备在香港IPO。

如今,中国视频行业已经走过快13个年头,经历了商业模式探索、烧钱大战、版权大战、盈利不明等纷扰,如今的中国视频网站视玩家们活得依然不太好。盈利问题仍然是萦绕在中国视频网站头上挥之不去的问题。

2005-2009年,是中国在线视频行业的萌芽期。2005年被称为中国在线视频行业的元年,这一年前后,优酷、土豆、我乐网等视频网站纷纷涌现。之后不久,行业迎来了爆发,一大批在线视频网站在2009-2011年涌现,乐视视频、爱奇艺、搜狐视频、bilibili等视频网站相继成立,并且在2010年前后,视频网站开始陆续实现IPO,以优酷、土豆等为代表的先行者纷纷登陆美国纳斯达克。一时间,在线视频行业百花齐放,百家争鸣。

如今,在线视频行业可以看到中国整个互联网行业的缩影。随着BAT的进入,目前,百度旗下愛奇艺,腾讯旗下腾讯视频,阿里旗下优酷网,牢牢地占据了在线视频前三强的位置。其中,优酷网较弱,无论从营收还是月活来看,都落后于爱奇艺和腾讯视频。而长期领先的爱奇艺也逐渐被迅猛的腾讯视频所超过,从去年10月起,腾讯视频在长视频领域全面超过爱奇艺。其3月18日更新的付费用户数达6259万人,甚至比Netflix在美国的付费会员数(2017年底)还要多。

有人说,BAT进入则是无休止的竞争,盈利困难。BAT退出才有可能盈利。但视频网站作为重要的流量入口,要放弃这一入口,BAT断然不舍。但版权费用高涨,变现形式单一,用户黏性低,在未来一段时间内“烧钱”都会是视频网站活下去的方式。

对于视频网站的盈利前景,刘志超表示,“多头竞争的时代能变成寡头垄断的时代,赚钱的日子可能就来了。但现在优酷和土豆都合并了,说要All in长视频的搜狐现在都没声了,但竞争还是没有减弱。腾讯视频持续发力,爱奇艺也上市了,优酷土豆合并了,今日头条还要发力长视频。目前很难看到竞争有减弱的可能,在竞争特别强的行业里,我觉得对于投资人来说投资机会会差一些。”