民营上市企业家族控制与盈余质量研究

2018-10-19黄碧红

黄碧红

(闽南理工学院财务与会计学院,福建 石狮 362700)

1 家族控制企业及盈余质量的概念界定

家族控制企业是指由具有宗亲关系即血缘、亲缘、姻缘等关系的家族持有,且家族(或家庭)成员掌握了部分或全部控制权(包括所有权和经营权)的企业.家族控制企业的显著特征之一是政治关联.所谓政治关联是指企业高管即实际控制人、董事长、总经理或者董事的就职经历中有人大背景或政协委员资格[1].下文通过构建政治关联指数以度量其关联程度.我们根据高管的政治关联程度进行不同级别的划分并赋值.全国、省、市、县及以下的政治关联层级分别赋予4、3、2、1分,没有政治关联则为0.

盈余质量最早产生于20世纪30年代的美国,但是至今仍没有统一的定义.国内外的研究认为盈余质量主要是为决策提供可信的财务信息.一般认为盈余质量高的企业具备如下特征:首先收益是由经常性发生的与公司基本业务相关的交易所带来的;净收益的水平和成长不依赖于税法的变动;持续稳健的会计政策;会计上反映的销售能迅速转化为现金;企业债务水平是适当的,并且企业没有使用它的资本结构来进行盈余操纵;稳定的、可预测的能够反映未来收益水平的趋势等,此外财务活动和经营活动特征会对收益质量排列的高低顺序产生影响.

对于盈余质量的衡量人们一般会根据修正JONES模型来计算出可操纵性应计利润来判定盈余质量.下文中盈余质量[2]是通过分离出各种不同会计应计项从而识别出可操纵和不可操纵的会计应计量产生的会计盈余,来判定其盈余的质量,且本文中拟选用可操纵性应计利润指标来衡量,而可操纵性应计利润可根据修正JONES模型来算出.具体如下:首先分年度采集样本企业的数据并对方程(1)进行回归取得这些样本企业的特征参数β1、β2、β3的OLS估计值,然后将β1、β2、β3代入方程(3)计算出样本企业的非操控性应计利润.最后,根据方程(4)计算出样本企业的操控性应计利润.

(1)

GAi=OIi-CFOi

(2)

(3)

(4)

TAi=NIi-CFOi

(5)

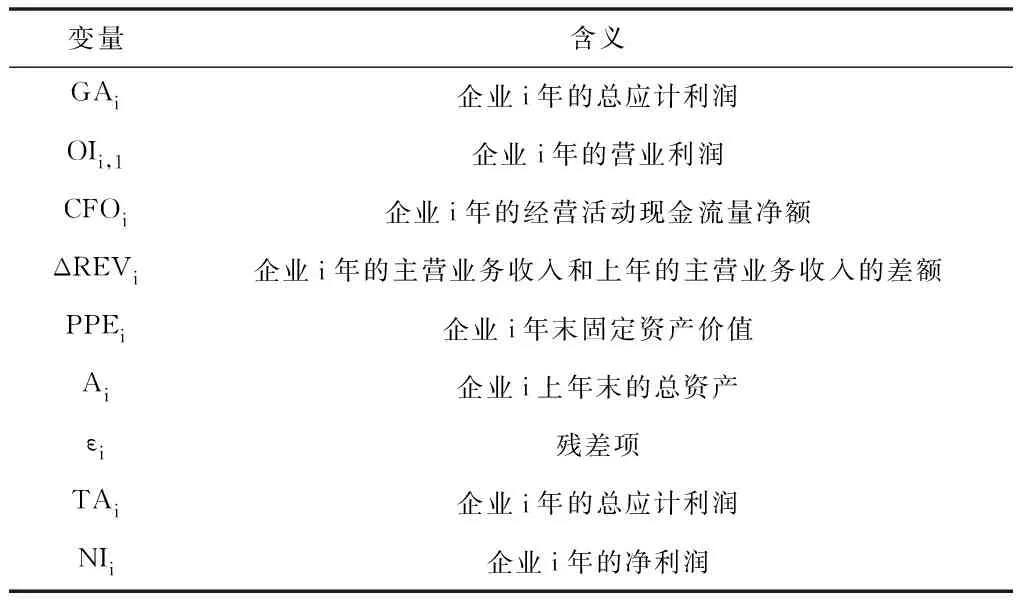

其中,各变量含义如下:

变量含义GAi企业i年的总应计利润OIi,1企业i年的营业利润CFOi企业i年的经营活动现金流量净额ΔREVi企业i年的主营业务收入和上年的主营业务收入的差额PPEi企业i年末固定资产价值Ai企业i上年末的总资产εi残差项TAi企业i年的总应计利润NIi企业i年的净利润

2 实证研究

针对两者的关系本文提出“有政治关联高管的家族企业的盈余质量更高”这一假设.进而分别选取在上海交易所、深圳交易所上市的250家企业作为研究对象,其中100家为《福布斯》2017年评选出的我国家族控制企业前100强企业即样本2,另外150家为非百强企业即样本1,通过两组样本的对比来检验企业的发展竞争力是否与政治关联有关;而两组样本容量不同则是基于竞争力较差的企业在所有的家族企业中占比较大.在筛选样本时已对初始样本进行如下筛选:①剔除了金融行业企业;②剔除了ST样本企业;③剔除了高管背景难以判定的企业;④剔除了相关研究变量数据无法获取的企业.

本文主要的财务数据主要通过CSMAR(国库安)数据库和锐思数据库进行采集,而政治关联主要通过下载样本企业的年报,并查阅年报中批露的高管背景或者是通过百度搜索来查找高管简历,以求得其是否具有政治关联.另外,本文选用可操纵性应计利润来评价盈余质量.该指标无法直接从相关数据库中取得,于是本文通过修正JONES模型并且借助SPSS软件手工算出.同时针对样本一、样本二进行政治关联频率,及对相关变量进行描述性统计与回归分析.

2.1 描述性统计

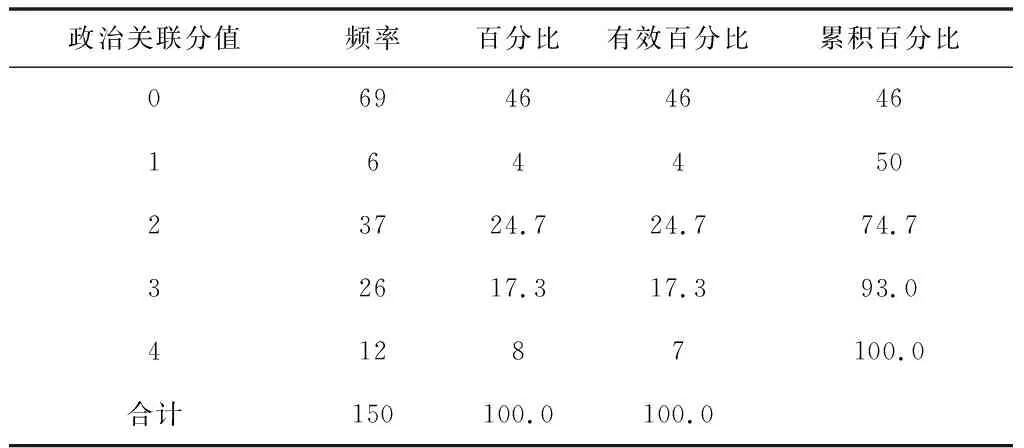

表1 政治关联频率表

根据表1即对样本1中的政治关联频率进行描述性统计可发现,不具有政治关联即分值为0的企业为69家,在总样本中占比为46%,而具有政治关联的企业在总样本中占比为54%,说明政治关联在企业中具有普遍性.另外,从其层级分布来看,政治关联在各个层级都有分布,不过市一级的政治关联较多,占比为24.7%;其次为省一级的,占比为17.3%;县一级的政治关联最少,占比为4%.整体来看,政治关联主要分布在省、市级这两个层级中.

表2 样本1变量描述性统计

根据表2即对样本1的相关变量进行描述性统计时发现,各变量极大与极小值间的差距大,这说明了所选取的样本较具代表性,对于不同发展阶段的企业都有所涵盖.同时从标准差这个值来看,我们发现各变量间的标准差普遍较大,说明所选取的样本离散程度较大,也说明样本企业的发展状况,经营水平各不相同.此外,政治关联的标准差为1.420,说明样本企业的政治关联程度相对较离散,并不是集中在某一层级;而其均值为1.36,说明它的政治关联可能普遍处于一个较低的层级水平,而这正好验证了本文界定层级的实际情况.从可操控性应计利润这个变量来看,最大值为0.04503,最小值为-0.050269,说明企业对盈余的管理可能从两个方向来进行粉饰,符合正常企业对于财务报表粉饰的双向动机.

在对样本二《福布斯》榜单上的百强家族控制企业的描述性统计中,首先必须明确一点,在以可操控利润衡量的盈余质量中,盈余质量数值越大,可操控利润越大,企业进行盈余管理的可能性越大,企业真实的盈余质量越低.在对《福布斯》榜单上的百强家族控制企业进行分析时,具体情况如下:政治关联的平均数为0.711,说明百强家族企业中政治关联的层级普遍不高;中位数为0,而0代表无政治关联说明百强企业中一半以上的企业没有政治关联.

2.2 样本1及样本2的回归分析

将样本1进行回归分析得到各变量间的相关系数,见表3.

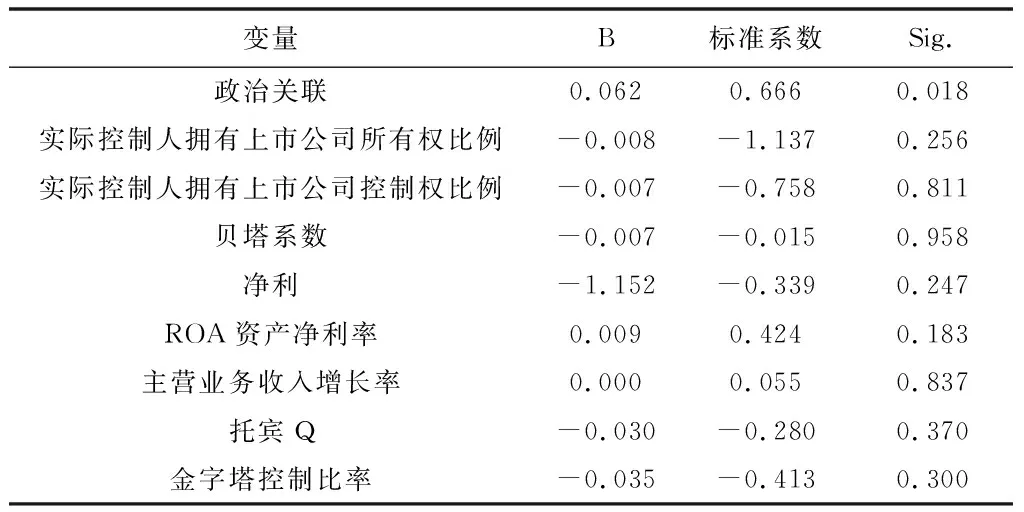

表3 样本1盈余质量影响因素回归分析

我们知道回归分析中常量对应的B值是截距,其他变量对应B值就是变量的影响系数.标准系数中数值最高的就是影响力度最大的因素.表3中标准系数这一列政治关联、ROA资产净利率分别为0.666,0.424,数值较大说明这两者是对可操纵性应计利润影响较大的因素.另外探讨自变量与因变量的关系主要是看B值,B值越高,该自变量对因变量的影响越大.从表3中B值的数据这一列可以看出政治关联、贝塔系数、ROA资产净利率分别是对因变量可操纵性应计利润影响较大的因素.此外,我们从sig的角度来分析,sig表示各个自变量的显著性P值,当sig即P值小于0.05时,可以认为在0.05的显著性水平下,各自变量是显著的,说明回归方程有效.根据这个标准,我们再次回到表3中.从表3的sig这一列,我们可以看到政治关联的P值为0.01,小于0.05,说明在0.05的显著性水平下,政治关联是显著的.而其他变量大于0.05,说明不相关.这个变量所构成的回归方程是有效的,这说明政治关联与盈余质量关系很大.综合以上分析,我们认为家族企业盈余质量与政治关联显著相关.

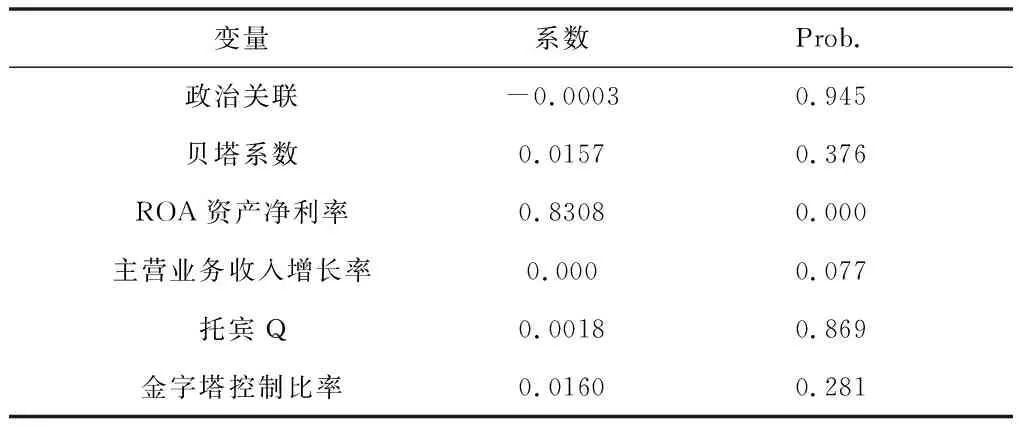

表4 样本2盈余质量影响因素回归分析

另外在对样本二(即表4)进行分析时发现:政治关联的系数为负,说明家族控制企业的盈余质量与政治关联的关系为同向关系,对于其他则为反向关系(前文已提过本文样本二表格中的盈余质量的数值与实际盈余质量是个反向的关系).另外由Prob.这一列看出,政治关联的值为0.945远远大于0.05,说明政治关联与盈余质量的相关性并不显著,并且结合它们的系数来看,数值较小,也可说明这一点.其他变量的相关性也不显著.只有ROA资产净利率值为0,说明相关性较显著.

2.3 研究结论:有政治关联盈余质量更高

根据表3样本1回归结果显示政治关联与盈余质量(可操纵性应计利润)的回归系数为0.666,通过了显著性检验;但是其系数为正,只能说明政治关联与盈余质量有关.而在对样本2的回归分析中政治关联为负数,说明政治关联与企业真实的盈余质量是一个正相关的作用,即有政治关联盈余质量更高的假设得到了支持.针对两个样本组得出的相关性上的差异,我们猜想可能是政治关联对于发展较好的企业的作用弱化了.

3 结语

本文通过采集上海交易所、深圳交易所的一百家企业数据进行民营企业家族控制与盈余质量关系的相关研究.通过相关数据分析,本文得出家族控制中政治关联与企业盈余质量有关.通过本次研究说明外部监督对我国经济市场盈余管理起着相当重要的作用,此外,本文的研究对于家族企业的发展变革与传承有着一定的指导意义.