基于费用流的电能替代多主体经济分析模型

2018-10-17周辛南孙志杰段丽荣

周辛南,孙志杰,谢 枫,段丽荣,傅 军,焦 哲

(1.国网冀北电力有限公司 冀北电力科学院,北京 100045;2.华北电力科学研究院有限责任公司,北京 100045;3.国网张家口供电公司,河北 张家口 075000;4.华北电力大学,北京 102206)

1 电能替代前后费用流对比分析

1.1 电能替代前后用户费用流

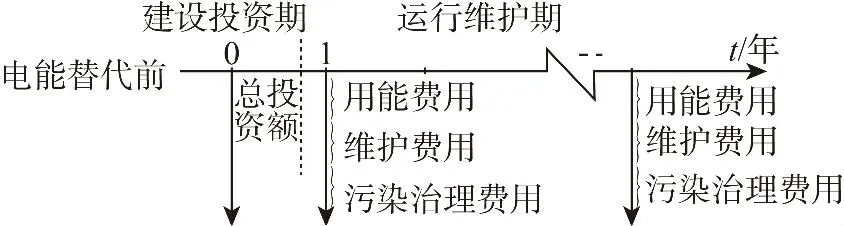

在电能替代前,用户付出的费用大致有一次性的设备购置费、传统化石能源每年使用费用、设备每年的维护费用,此外,考虑到传统设备存在CO2、SO2等污染物排放问题,对部分企业而言,还存在每年的污染治理费用。电能替代前费用流如图1所示。

图1 电能替代前费用流

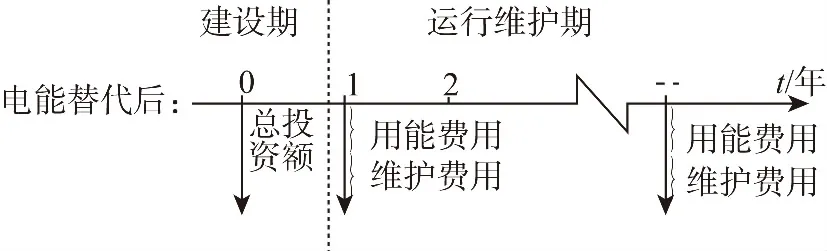

在用户实施电能替代后,往往要更换原有设备,存在一定的设备投资成本,设备的安装也会产生一定的费用流出,归到设备投资成本部分;此外每年需要支付的用电费用及设备维护费用也需要考虑在内。电能替代后费用流如图2所示。

图2 电能替代后用户费用流

1.2 电能替代前后费用年值分析

费用年值是一种以货币单位计量的动态价值型经济效果评价指标,其在评价时不仅计入了资金的时间价值,而且考察了项目在整个寿命期内支出的全部经济数据,相比静态指标更为全面科学。

该指标适用于对多个方案进行评优,如果诸方案产出价值相同,或者诸方案能够满足同样需要但其产出效益难以用价值形态(货币)计量(如环保、教育、保健、国防)时,可以通过对各方案费用年值的比较进行选择,其判别准则是:费用年值小的方案为优。具体计算公式如下所示:

电能替代前费用年值为

式中:ACa为电能替代前费用年值;UIa为电能替代前用户投资额;Na为电能替代前设备的使用寿命;i为基准折现率;Fa为电能替代前用能费用;Ma为电能替代前维护费用;为电能替代前的年值系数。

式中:ACb为电能替代后费用年值;UIb为电能替代后用户投资额;Nb为电能替代后设备的使用寿命;Fb为电能替代后用能费用;Mb为电能替代后维护费电能替代后费用年值为用为电能替代后的年值系数。

年节省用能费用为

年节省维护费用为

费用年值减少额为

综上所述,通过比较ACa与ACb的大小,费用年值小者为优。并且从Fab、Mab、ACab这3个数值中可得每年用能费用、维护费用以及费用年值较小值。若涉及多个方案,不同方案的经济程度与费用年值的大小成反比。

2 电能替代多主体经济分析模型

基于费用流的电能替代多主体经济分析模型主要包括3个维度。第一个维度是以用户为主体,系统考虑项目投资费用及用能费用,构建基于费用年值分析的临界电价测算模型;第二个维度是以政府为主体,构建环保效益分析模型。第三个维度是综合考虑不同主体的经济效益,构建基于财务指标的电能替代经济分析模型。

2.1 基于费用年值分析的临界电价测算模型

从用户角度出发,通过测算临界电价分析电能替代项目经济性,利用费用年值分析法,将初始投资分摊到设备全寿命期,根据电能替代前后费用流相等原则得出临界电价。

首先,根据热能(动能)等值原则,求出电能替代后的年均用能费用

式中:Ha和Hb分别为电能替代前后年均供热(动能)量;Va和Vb分别为电能替代前后的用能及用电的热值;P为用能单价;η为能源转化效率;F为年均用能费用。

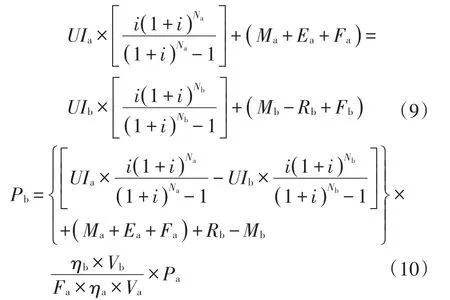

其次,根据费用年值前后相等的原则,推算出电能替代项目的临界销售电价

式中:UI为项目的初始投资额;M为项目的运维费用;N为替代前设备使用年数;N为设备使用寿命;Ea为电能替代前年污染治理费用;Rb为电能替代后的年收益。

2.2 环保效益分析模型

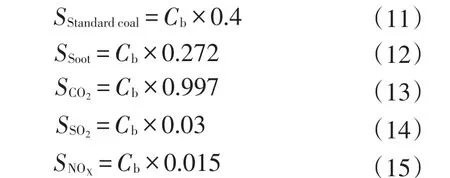

从政府角度出发,政府部门分享电能替代的环保收益,构建环保效益模型,测算电能替代项目的减排量,分析电能替代项目的环保效益

式中:Cb为替代后新增电量,kWh;SStandardcoal为电能替代项目节能减排的标准煤量,每度电可减排标煤0.4 kg;SSoot为电能替代项目节能减排的烟尘量,每度电可减排烟尘0.272 kg;SCO2为电能替代项目节能减排的CO2量,每度电可减排CO20.997 kg;SSO2为电能替代项目节能减排的SO2量,每度电可减排SO2煤0.03 kg;电能替代项目节能减排的NOX量,每度电可减排标氮氧化合物0.015 kg。

2.3 基于财务评价指标的电能替代经济性分析模型

从电网和用户2个角度,选取效率型指标、价值型指标和兼顾经济性与风险性指标,对电能替代项目的财务经济性进行分析评价。

2.3.1 基于财务评价指标的用户经济性分析模型

选取内部收益率、净现值和投资回收期3个指标反映电能替代后经济性,内部收益率反映项目寿命期的盈利能力,内部收益率越大代表着项目盈利能力越强,可通过下式表示

式中:IRR为内部收益率;CI为现金流入;CO为现金流出;n为用电设备使用年限。

财务净现值以货币金额来表示项目的盈利水平,可通过下式表示

式中:NPV为净现值。

投资回收期是从项目投建之日起,用项目各年净收入将全部投资收回所需的年限。计算公式如下

式中:Tp为投资回收期;K为投资总额。

2.3.2 基于财务评价指标的电网经济性分析模型

电网公司收益主要为电费收益为

式中:INT为电网新增电费收益;P为实际向用户收取的电费单价。

3 案例分析

选取华北地区C市Z村热泵项目为例,应用基于费用流的电能替代多主体经济分析模型进行分析。

Z村所处地区冬季采暖期较长,共计4个月120天,将Z村原有燃煤锅炉和室内供热散热器改造为水源热泵进行供暖。热泵寿命周期为50年,制冷、制热系数为3.5~4.4。经调研,电能替代前后费用流对比分析如图4所示。

图4 水源热泵项目替代前后费用流对比图

运用前述电能替代前后费用年值分析的公式,基于项目具体数据,从用户角度来说,计算得替代前的费用年值为477.60万元,替代后的费用年值为452.03万元,根据费用最小的选优准则,采用水源热泵采暖更为经济。电能替代项目初始投资为1 944.6万元。案例中日平均供暖时间为18 h,其中峰段8 h,谷段10 h,通过将实际电费与燃煤锅炉供暖用能费用相比,得出财务评价指标如表1所示。取5%为项目基准收益率,取20年为标准投资回收期,由表1可知,水源热泵项目年节省运维费用150.62万元,寿命期内的内部收益率为6.61%,大于项目基准收益率,静态投资回收期为12.92年,远低于标准投资回收期。因此从用户角度来说,水源热泵项目具有较高的经济性。

表1 水源热泵采暖经济性分析

基于临界电价的电能替代经济性分析模型,得到考虑初始投资情景下水源热泵采暖替代燃煤锅炉的临界电价,如表2所示。

表2 基于临界电价的项目经济性比较元/kWh

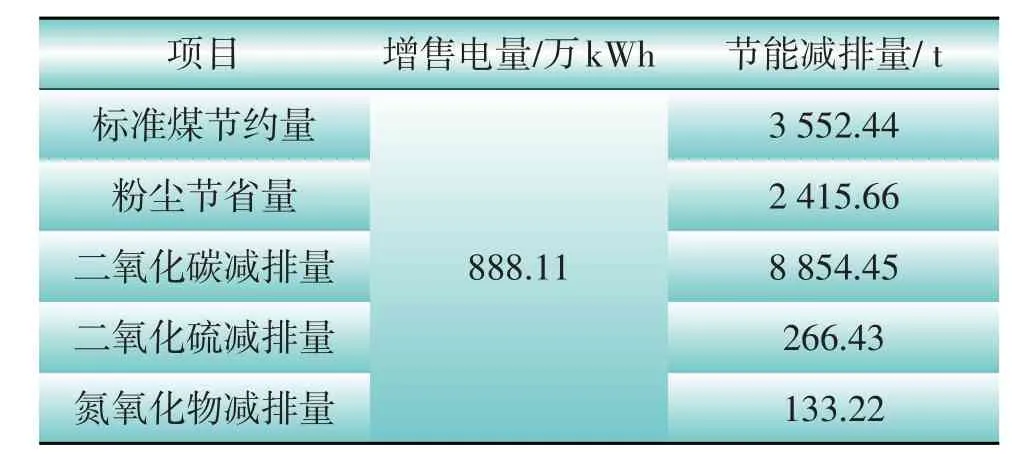

从用户角度来说,考虑初试投资的情况下,谷段电价低于临界电价,峰段、平段电价高于临界电价,故从谷段的角度来看项目是经济的。测算年增售电量888.11万kWh,年增收电费最高可达317.25万元。基于环保效益分析模型,得到相应环保效益分析结果,如表3所示,可以看到其环保效益显著。

表3 项目环保效益分析

4 结束语

电能替代项目的经济性是影响电能替代推广进程的重要因素,本文考虑多主体利益,构建电能替代经济性分析综合模型,包括临界电价经济性分析模型,财务评价指标经济性分析模型,环保效益模型3个分类模型。基于电能替代经济性分析综合模型,结合具体电能替代案例,通过测算财务指标、临界电价、环保指标等对用户、电网、政府的电能替代经济效益以及环保效益进行分析。D