老年防癌疾病保险比较分析

2018-10-16夏兴荣

夏兴荣

摘要:老年防癌疾病保险填补了老年健康保险的市场空白、丰富了产品架构、为广大老年人群带来了实实在在的癌症保障。

关键词:防癌疾病保险;投保;产品形态;逆选择

0 引言

我国的商业健康保险承保年龄通常可以达到60岁,但是在实际情况中,以重大疾病保险为例,由于50岁以上购买重大疾病的人群体检比例超过30%,并且需要交纳高额保费,因此投保年龄在50岁以上的保单占比很低,这类人群的健康保险需求也没有得以满足,而60岁以上人群更是存在保障供给的缺口。如何开发更适合他们的健康保险,是行业一直思考的问题和探索的方向。

老年防癌疾病保险在韩国市场获得的成功引起了国内保险行业的重视。2013年9月,在借鉴韩国的成功经验之上,我国市场上推出首款老年防癌疾病保险,并形成一定的市场反响。

1 老年防癌疾病保险市场情况

老年防癌疾病保险填补了无老年健康保险的市场空白,保险公司完善了产品体系。在老年防癌疾病保险推出之前,面向老年人的保险仅有老年意外保险、骨折保险,在健康保障方面存在产品供给缺失,老年防癌疾病保险的出现填补这一保障缺口。该险种的出现,也使保险公司的产品线从面向大众市场及针对少儿、男性、女性等特定人群进一步延伸至老年人群,从而搭建了更加完善的产品体系,形成了人群细分与全生命周期健康保障概念。

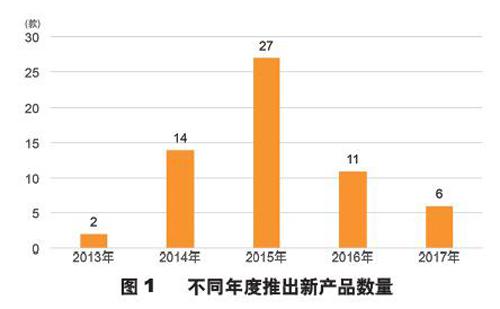

首款产品推出后,共有33家保险公司先后开发此类产品共计60款。尤其在2014年颁布的《国务院办公厅关于加快发展商业健康保险的若干意见》中提到,要“积极开发满足老年人保障需求的健康养老产品”,这一政策推出后,保险公司积极响应,推动了市场的发展,2015年推出了27款老年防癌疾病保险产品。截至2017年6月底,有23家保险公司30款产品在售,见图1。

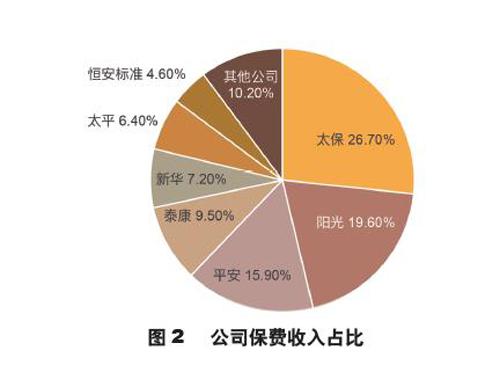

有7家保险公司的老年防癌疾病保险累计新业务收入超过亿元,分别为太保寿险、阳光寿险、平安人寿、泰康人寿、新华人寿、太平人寿及恒安标准,其保费收入合计约占市场保费收入的90%,呈现市场集中度高的特点,见下页图2。

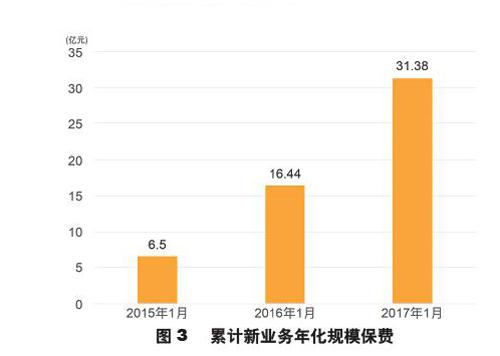

随着不断有公司加入老年防癌疾病保险市场,3年间新业务保费收入逐年递增。截至2017年6月底,老年防癌疾病保险的累计参保人数超过144万人,保费收入超过31亿元,共计为市场提供超过1560亿元癌症保额,见图3。

主力销售渠道为代理人渠道,保费收入占全部保费收入的90%。老年防癌疾病保险在代理人、网销、电销、银行、团体等渠道均有销售。在代理人渠道,目标人群明确且可及性强,因此成为老年防癌疾病保险销售的绝对优势渠道,该渠道保费收入占到总保费收入的90%。其他渠道囿于各自特点所限,在老年产品的销售中存在一定困难。

银行渠道虽然老年客户比较集中,但对于保险产品更加看重收益和返还,因此这款保障性产品难以受到青睐。电销渠道的老年人群名单较少,并且当子女为父母投保时需要双方电话确认,使流程的复杂性增加,因此销售量较低;网销渠道虽然投保相对简单,但大多数老年人并不习惯,所以也难以成为重要渠道。这些经验也为未来开展老年健康保险形成借鉴意义。

赔付1.7万余单,肺癌是恶性肿瘤理赔的首要原因。截至2017年6月,共计有22家公司发生赔案,有超过1.7万人获得理赔,赔付金额共计8.66亿元。从癌症部位看,无论男性、女性,肺癌均位列发病榜首。第2位到第4位则显著不同,男性依次是肝癌、食管癌和胃癌,女性分别为乳腺癌、甲状腺癌和宫颈癌。

2 产品特点

老年防癌疾病保险在设计之初借鉴了韩国的产品形态,根据我国市场特色及监管要求进行了相应调整,使其成为一款本地化的产品。

2.1 产品设计简单,聚焦癌症诊断金

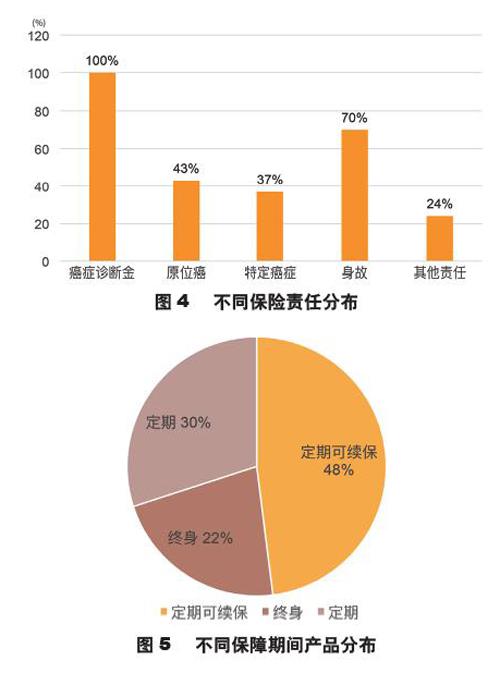

为方便老年人理解,产品以癌症诊断金作为核心责任,绝大部分公司根据消费者购买偏好设置了身故保费返还责任。其他比较常见的责任还包括:诊断早期癌症(原位癌)时赔付部分保额,一般为20%;罹患某些特定高发生率或高治疗费用的癌症,如肺癌、肝癌、胃癌、白血病等,给予额外50%左右赔付。另有个别公司提供再次罹患癌症的赔付、癌症康复关爱金、全残等赔付责任。

2.2 科学评估老年疾病风险,简化投保流程

由于老年人群慢性疾病发生率较高,投保健康保险通常需要接受医学体检。在传统重疾产品中,50岁以上人群需要体检的比例达到30%,承保流程相对复杂。老年防癌疾病保险通过科学评价老年慢性疾病(如糖尿病、高血压等)与癌症风险的相关性,使投保流程得以简化,大多数公司只要求投保时如实告知健康状况。兼顾市场现状设置投保年龄,提供灵活多样的保障期限。市场上健康保险的投保年龄普遍在60岁以下,老年防癌疾病保险使60岁以上的人也能购买,最高投保年龄通常设置在70岁或75岁。由于以往研究显示50岁以上人群在健康保险中占比很低,因此绝大多数公司将投保年龄的下限调整至45岁或50岁,兼顾更多需要保障的人群。

2.3 保障期限设置种类多样

从1年期到终身,绝大多数公司提供10年、20年定期產品,或满期后可续保产品(费率不保证),另有8家公司的10款产品提供终身保障,消费者可以根据自身购买偏好及支付能力灵活选择,见图4、图5。

2.4 通过综合手段平衡客户需求与公司风险

由于老年防癌疾病保险采用健康告知作为主要核保手段,从风险管控考虑,产品的最高保额通常限制在30万以下,并且按照渠道、年龄、地区有所区分。等待期设置上,除4款产品等待期为90天(2款为团险产品、2款网销1年期产品)、5款产品为1年之外,其余38款产品的等待期均为180天。其中1年等待期的产品为2013或2014年推出,由于未能满足监管关于等待期的后续要求,均已停售。通过以上手段兼顾消费者投保便利性、满足基本保障水平及保险公司管控风险的要求。

2.5 提供产品+服务,解除后顾之忧

在产品之外,部分保险公司还为被保险人提供健康服务,例如防癌咨询、癌症筛查、癌症二次诊疗意见、就诊预约等。一方面为被保险人普及健康常识、预防疾病发生,另一方面在罹患癌症时提供方便的就诊安排、缓解焦虑情绪,从而提升了产品附加值。

3 消费者购买情况

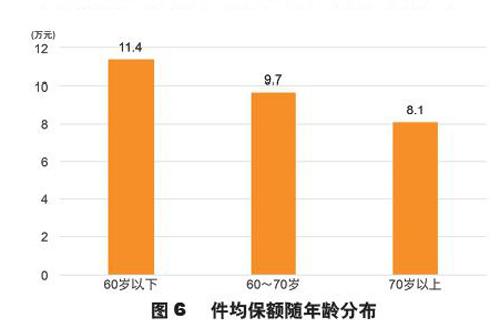

144万余人拥有老年防癌疾病保险的保障,平均保额10.84万元。截至2017年6月底,老年防癌疾病保险覆盖超过144万老年人,获取逾1560亿元癌症风险保障,件均保费为2172元。同比50~74岁的3.5亿左右的人口基数,现有老年防癌疾病保险所覆盖的人群规模非常有限。同时目前的件均保额为10.84万元,高年龄段保额更低,现有保额对于治疗癌症的费用而言仍显杯水车薪, 见图6。

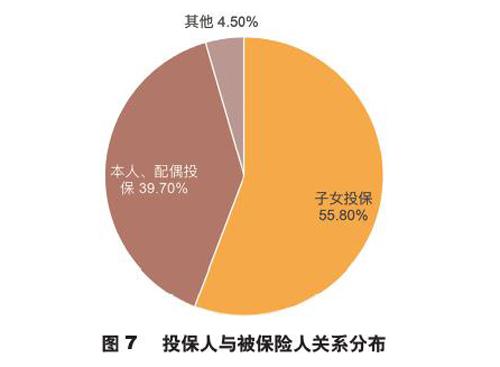

4成为老年人自己投保,另有55%是子女为父母投保,见图7。与韩国市场99%保单是老年人自己投保不同,我国体现为子女投保略多于老人自己投保。一方面反映了中国传统的孝道文化,年轻一代对于保险的认可程度更高,以及希望通过保险降低父母患病所致经济负担的意愿;另一方面也反映出相当一部分老年人对保险认可,并具有一定支付能力。

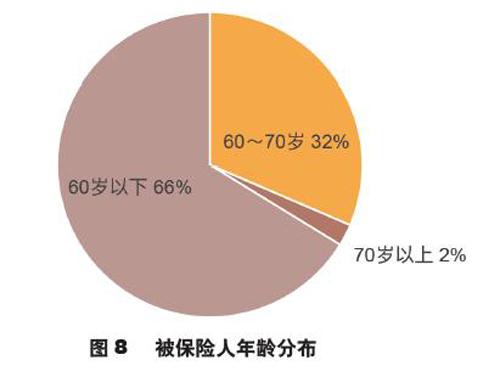

70岁以下被保险人占比98%见下页图8。调研产品中有1款投保年龄上限为85岁,11款为70岁,其余均为75岁。但是在实际销售中,70岁以下被保险人占比达到97%。主要原因在于高年龄段保费增加明显,导致产品的杠杆效应显著降低,吸引力下降。

4 面临的市场挑战

我国老年防癌疾病保险144万的人群覆盖面还非常小。各家保险公司面临的市场挑战,归纳起来主要有以下几点。

(1)产品保额与保费间的杠杆效应不足。由于老年人群癌症发生率较高,相应产品价格较高,保额的杠杆效应不足,导致产品吸引力有限。

(2)购买消费型健康险的理念尚不成熟。市场上老年防癌疾病保险多以定期保障为主,在保障期间未出险,保费不予返还。而老年人群更希望保障结束时可以返还所交保费,因此对于这类消费型产品的接受程度有限,虽然也有终身保障提供,但是保费水平高、负担重。

(3)保障范围过于单一。虽然癌症随年龄增长发生率显著上升,但是,同時老年人其他慢性疾病发生率也增高,单一癌症保障并不能满足老年人群多样性的需求。

(4)逆选择。老年防癌疾病保险通过健康告知进行核保,被保险人是否如实告知对保险公司的赔付经验影响非常大。由于国内普遍告知率比较低,逆选择风险已有所暴露,这将对保险公司的赔付经验造成影响,需要密切关注。

(5)缺乏人群数据积累。针对一个新的目标人群,没有行业数据作为基础,这对定价是很大的挑战。定价不准会给保险公司带来巨大亏损,而定价过于保守,保费过高容易使消费者难以负担。

5 发展建议

5.1 抓准老年人健康保障需求,丰富保障内容

我国人口老龄化程度不断加剧,虽然基本医疗保险已经基本实现全民覆盖,但是需要个人支付的比例仍然较高,因此健康保险在老龄化时代大有作为。当前我国市场整体参保率还非常低,并且老年防癌疾病保险仅仅是保障的一个方面,未来需要深入了解老年人群独特的健康保障需求,并依此开拓更加丰富的保障内容。

5.2 借助医疗科技主动管理风险,降低风险成本

随着科学技术的发展、医疗科技的兴起与应用,为保险公司开展健康管理提供了可行性、便捷性、精准性。现在行业推动一些针对糖尿病患者的糖尿病并发症保险,就是因为医疗科技进步带来的对这类疾病进展的实时监测,使得保险行业有了更好的手段来对这类风险进行定价和风险管理。所以保险公司可以借助医疗科技手段增强对客户建立生活习惯和健康指标的了解,给予相应的关注和健康指导,协助被保险人更长期的保持健康或者改善健康状况,降低或者延缓一些重大疾病、残障的发生、减少医疗支出负担。

5.3 加强业内合作,积累相关数据

老年防癌疾病保险是探索老年健康保险的第一步,各家公司可以依此积累老年癌症的经验数据,开展行业内部交流。在拓展老年健康保险新风险时,也同样会面临缺乏行业数据、行业标准的问题。在当前分工日益精细的金融环境下,合作和协作尤为重要。依托行业协会人身保险产品专家联盟,开展新风险的深入研究,可为保险公司制定实践性方案提供有力的参考依据。

5.4 加强全民保险教育,提高保险意识

借助当前契机,继续推进各种形式的全民保险教育,加强老年保险文化的建设,使保险公司在健康保险这一领域,可以在老龄化问题日渐加剧的中国发挥更多积极的作用。