目标日期基金纵览

2018-10-16孙博

摘要:TDF旨在为个人投资者在生命周期内实现资产配置和投资管理,因此投资者投资时限越长,越有利于资产配置的合理化及投资管理获取长期风险溢价。

关键词:养老目标基金; 目标日期基金;费率

0 引言

养老目标基金采用成熟稳健的资产配置策略,控制基金下行风险,追求基金长期稳健增值。投资策略包括目标日期策略、目标风险策略以及中国证监会认可的其他策略。其中,采用目标日期策略的基金被称为目标日期基金(TDF)。

目标日期基金简单易懂,专门为专业投资知识不足或无暇进行养老金资产组合管理的人群设计。作为一种投资于多元化资产组合的主动管理型基金,目标日期基金的各类资产配置主要由投资者距离退休(目标日期)的时间长短决定。目标日期基金通过主动管理进行多资产配置,随着退休年龄的临近,资产组合逐渐随之变化。

投资者年轻时,目标日期基金对于股票等增长类资产的配置较高,以此追求潜在收益最大化。随着目标日期的临近,此类基金则会转向更为保守的投资(例如债券和现金),以降低风险和锁定已积累的财富。

1 14只目标日期基金

2006年5月23日,汇丰晋信发行了行业内第1只目标日期基金。截至2018年9月25日,我国共同基金市场上共发行14只目标日期基金,其中包括3只较为传统的混合型TDF产品(汇丰晋信2只,大成基金1只),2只风格偏保守的债券型TDF基金(工银瑞信2只),见表1,9只混合型FOF,其中1只混合型FOF(华夏养老目标日期2040于2018年9月已完成发行,首募2.11亿元),其余8只将按计划发行,见下页表2。截至2017年3月3日,我国目标日期基金管理资产规模已达93.9亿元。但相比国外TDF市场,我国目标日期基金发展较为缓慢,FOF基金推出较晚。

从基金运作历史规模来看,混合型TDF运作之初,基金规模增长较快,主要是2007年股市大涨所致。随着2008年金融危机及股市大跌,混合型TDF产品由于初始运作权益仓位较高,基金净值回撤较大,导致基金规模大幅下降。此外,两只混合型TDF临近目标日期,其匹配投资者生命周期特征的产品特征逐渐弱化,也影响了规模变化。2011年推出的债券型TDF基金规模则逐年增加,主要是2014年债券牛市推动资产配置相对保守的债券型TDF取得更高收益,推高了产品资产规模。

2 资产配置

从资产配置情况来看,3只混合型TDF产品的资产配置趋势与其预设下滑曲线趋势一致,均呈现权益仓位随着目标日期临近而减少的趋势。而2只债券型TDF产品,由于下滑区间较短仅为3年及5年,其运作期间内资产配置不断循环,相对混合型TDF产品的资产配置情况,其对于投资者生命周期特征的匹配度较低。此外,在TDF产品运作期间,资产配置比例并没有完全按照预设下滑曲线上边界进行配置。如大成财富管理2020运作期间权益仓位分别在2007年、2008年、2013年及2016年出现了4次探底,主要系市场大幅波动及组合调整所致,相应汇丰晋信两只产品运作期间也出现过多次权益仓位大幅下调。工银瑞信的两只债券型基金,由于基金类型的限制,其权益仓位的调整空间较小,波动浮动也较混合型产品更小。

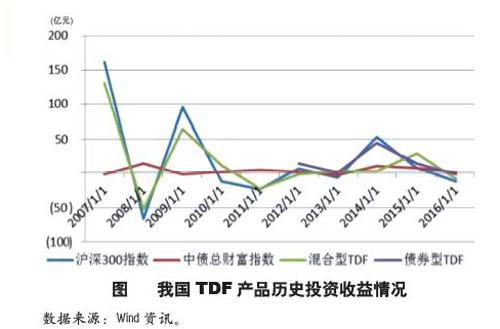

3 投资收益

从投资收益情况来看,3只混合型TDF产品由于运作初期权益仓位较高,运作早期与沪深300指数关联性较高,基金收益也呈现出高波动的特征,见右图。随着目标日期的临近,混合型TDF收益波动性逐渐降低,與沪深300指数相关性逐渐减弱。

4 费率特征

从基金管理费率来看,5只基金的费率差异较大。其中3只混合型基金差异最大,大成财富及汇丰晋信2026管理费率均为混合型基金费率的正常水平1.2%和1.5%,而汇丰晋信2016管理费率仅为0.38%,低于混合型基金,甚至低于债券型基金管理费率,见表3。

总的来看,目前我国已有的机制TDF产品,在产品结构、资产配置特征等方面借鉴了国外TDF产品设计理念,但在具体的下滑曲线设计、产品期限分布等方面仍与国外传统TDF存在较大差异。

作者简介:

孙博,管理学博士,中国证监会、清华大学金融学博士后,研究方向为养老金融。