铜期货最优套期保值比率的实证分析

2018-10-16杨超北京物资学院北京101149

杨超 北京物资学院 北京 101149

一、引言

套期保值的核心就在于构建一套期货资产和现货资产的投资组合,那么就必然涉及到期货与现货比例的确定,其中最佳的比例就是最优套期保值比率。套期保值要想取得理想的效果,关键就在于确定合适的套期保值比率,从而减小收益波动风险。在实际操作中,交易者要达到规避风险的目的就是要使该投资组合的收益风险最小,通常根据这套资产组合的预期投资收益最大化或方差最小化来确定现货和期货各自的头寸和比例。

二、模型和数据来源及处理

2.1 模型简介

(1)OLS方法

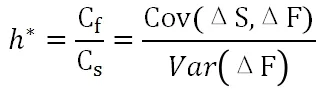

套期保值组合的风险为:

要得出套期保值组合风险的最小值,通过对求h导,得到使方差值最小h的,即最优套期保值比率:

应用OLS方法来估计最小方差时的套期保值比率:

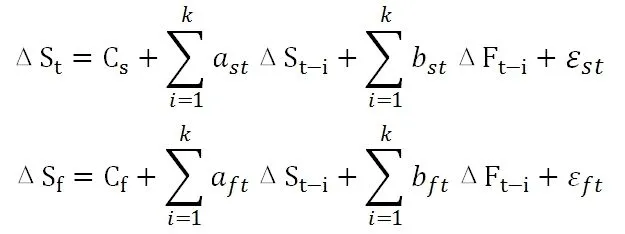

(2)双变量向量自回归模型(B-VAR)

而双变量向量自回归模型(B-VAR)可以克服残差项序列相关的影响,并能够增加模型的信息量,估计出的套期保值比率较OLS方法更为有效。B-VAR模型的基本形式为:

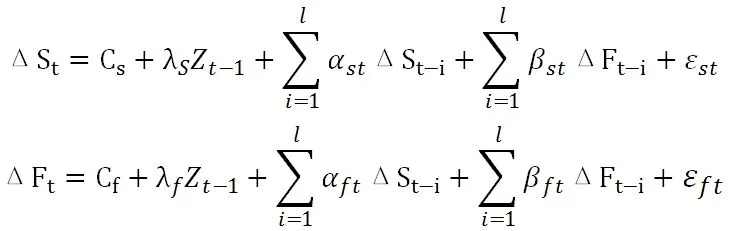

(3)误差修正模型(ECM)

通常需要两个步骤来建立误差修正模型,通常需要如下步骤:

2.2 数据来源及处理

铜期货价格数据来自从wind数据库选取的上海期货交易所(SHFE)的铜期货合约日收盘价,铜的现货价格数据来自于长江有色金属网上的日结算价。期货和现货数据区间均从2016年1月4日到2018年3月30日,共542对样本。为了消除可能存在的异方差影响,期货和现货价格数据均进行取对数处理。

三、实证结果分析

(1)OLS估计套期保值比

根据公式4,应用OLS方法估计出的套期保值比为0.6463,拟合优度为0.485,比较低,拟合效果不是很好。表为OLS的估计结果:

(2)双变量向量自回归(B-VAR)估计套期保值比

如表4-3所示,用双变量向量自回归(B-VAR)模型估计出的最优套期保值比为0.685,拟合优度为0.6775,比OLS方法的拟合效果更好。

注:DST(-1),DST(-2),DFT(-1),DFT(-2)分别为DST,DFT滞后一期和二期的变量

(3)误差修正模型(ECM)估计套期保值比

由表4-4可得,ECM的套期保值比率为0.701,大于OLS方法和B-VAR模型估计出的套期保值比,且拟合优度为0.71395,也大于OLS方法和B-VAR模型的拟合优度。

3.3 三种模型套期保值效果比较

从风险最小化的角度构建一套衡量套期保值有效性的指标:

表1 风险最小化套期保值效果比较

从表1中可以看出,三种模型中OLS方法估计出来的套期保值率最小,B-VAR模型其次,ECM模型最大,且ECM模型所取得的套期保值有效性指数最大,B-VAR模型其次,OLS方法最小。

4、结论

本文从实证角度进行分析,分别运用OLS模型、B-VAR模型和ECM模型来估计最有套期保值比率,并从风险最小化的角度来衡量套期保值的绩效,研究表明:从风险最小化的角度来衡量,ECM模型的套期保值绩效最优。