农地确权与农户信贷可得性:准入门槛视角*

2018-10-15米运生石晓敏张佩霞

米运生 石晓敏 张佩霞

一、引言

尽管自改革开放以来农户的信贷可得性有所改善,但许多农户仍然遭遇金融排斥特别是正规金融的排斥,不得不严重依赖于传统的民间金融中介(何广文等,2018)。a何广文、何靖、郭沛:《再议农户信贷需求及其信贷可得性》,《农业经济问题》2018年第2期。可以说,对于很多农户来说,来自于商业银行的机构贷款在某种程度上来说仍然是一种奢侈品。部分原因是,金融市场存在“财富门槛”,当穷人的财富水平低于这一门槛值时,他们便告贷无门。bMatsuyama, K.,“Endogenous Inequalit”,The Review of Economic Studies, vol.67, no.4, 2000, pp.743-759.此外,金融机构对规模经济的追求也使得大量小客户失去了参与机会。金融市场天然的信息复杂性和信息不对称将很多不知情者和金融素养较低者排斥在外。比较之下,农民特别是发展中国家的农民,因为如下特质性因素而遭遇尤其严重的金融排斥和信贷配给:农村信贷市场因碎片性特征带来的准入门槛、偶发性(状态依存性)交易和稀薄性市场带来的资本低回报、空间非对称性和客户分散性带来的高交易成本、农业的生产与市场风险、农民可抵押资产的缺乏等。

为了降低或消除那些农村信贷市场的准入门槛,中国自改革开放以来推行了大量的制度变革与政策创新。特别是,于2013年开始在全国范围内推进的农地确权以及2016年推进的农地三权分置改革,作为最为重要的基础性制度变迁,它在提高农户资信条件、获取机构贷款和促进农村金融发展方面的功能,无疑引起了决策者、实践部门和学术界的深深期待并被寄以厚望。进而,随着《国务院关于开展农村承包土地的经营权和农民住房财产权抵押贷款试点的指导意见》(国发〔2015〕45号)和《农村承包土地的经营权抵押贷款试点暂行办法》的通知(银发〔2016〕79号)等一系列后续支持政策的相继出台,农地确权在提升农户信贷可得性方面的理论功能,更是具备了坚实的实践可能性。

不过,在“农地三权”分置的制度背景下,农地确权对提高农户信贷可得性的影响是复杂且长期的。毕竟农地确权只是一种基础性的产权制度安排而非一种直接的金融制度创新。因而它的融资提升功能也是隐秘而间接的。于是乎,尽管部分研究已经初步发现了农地确权在提高农户信贷可得性方面的确凿证据,但对于现象的发生机制却并未进行深入的探究。其中,一个重要的未解之谜是:农地确权是否显著降低了农户进入信贷贷款市场的准入门槛?或是,农地确权是否使农户更容易获得贷款?诚如是,它又是通过哪些渠道及其在多大程度降低了市场准入门槛?对于这些问题的研究,理论上有助于厘清农地确权降低门槛而缓解金融排斥、促进农户信贷可得性的作用机制;在实践中可以为农地产权制度和农村金融制度的改革,提供前瞻性思路和操作性的政策建议。

二、文献梳理及其假说

(一)农地确权、固定资产门槛与农户信贷可得性

在尤努斯看来,作为一种基本权利,信贷权(金融服务权)理应为穷人所共享:“贷款不仅是商业交易行为,而且应如同普通食物那样是一种天赋权利”。a[孟加拉]穆罕默德·尤努斯:《穷人的银行家》,吴士宏译,北京:生活·读书·新知三联书店,2006年。既然所有权的合法性隐含着对社会公平的考量,那么农地确权也将被预期有助于穷人获得更加公平的信贷权。原因在于,产权明晰将会使农村地区因为“德.索托效应”而唤醒沉睡资本,也使得农地具备了作为抵押物的先决条件,进而能够有效解决抵押品短缺问题并改善信贷市场运行现状。b德·索托(De Soto, H,2000)认为,发展中国家的穷人拥有很多资产,但是因为产权不明晰而不能资本化并成为沉睡资本。相应,产权改革能使资产转换为资本,并可扩大抵押品范围,从而有利于金融市场运行绩效的改善。这种现象被产权经济学家Besley称之为“德·索托效应”(The de-Soto Effect)。参见 De Soto, H., The Mystery of Capital:Why Capitalism Succeeds in the West and Fails Everywhere Else,New York: Basic Books,Bantam Press /Random House,2000; Besley T.,and M. Ghatak,“Creating Collateral: The de-Soto Effect and the Political Economy of Legal Reform”,Working paper,LSE,2008.由此,已有文献分析了农地确权在降低资产门槛而提高农户信贷可得性的具体方式和作用机制。c米运生、郑秀娟、曾泽莹、柳松:《农地确权、信任转换与农村金融的新古典发展》,《经济理论与经济管理》2015年第7期。比如,通过法律形式强权赋能,确权使地权更加稳定,提升了土地抵押价值,使其成为银行认可的抵押品,这将减少由信息不对称所带来的甄别成本、提高农户的还款能力,缓解信贷市场的逆向选择和道德风险。d张龙耀、杨军:《农地抵押和农户信贷可获得性研究》,《经济学动态》2011年第11期。农地确权不仅改善了金融市场交易环境,增加了金融服务的覆盖面,同时也增加农民的贷款额度。由此有假说1。

H1:确权可使农地成为有效抵押品,从而降低固定资产门槛并提升农户信贷可得性。

(二)农地确权、收入门槛与农户信贷可得性

从理论上看,作为农户手中最有价值的资产,其承包的土地因集资本、不动产和商品三种属性于一身,不仅是制度信任机制中的良好声誉载体,也是促使农户跨越信贷门槛的有效工具。eByamugisha, F. K.,“The Effects of Land Registration on Financial Development and Economic Growth”,World Bank Policy Research Working Paper, 1999.一方面,既然确权后的土地具有更完整的产权功能并相应强化农户的人格化财产,f罗必良:《科斯定理:反思与拓展——兼论中国农地流转制度改革与选择》,《经济研究》2017年第11期。那么这也应该会降低农户进入农村金融市场的财富门槛,特别是有助于其获得商业银行的机构贷款。具体说,农地确权可通过降低信息成本、交易成本、固定成本和风险成本而使得农户更容易进入金融市场。g张康松、王梦婷、米运生:《金融公共服务与农村信贷市场“使命漂移”的政策纠偏——基于门槛效应的理论与证据》,《南方经济》2017年第4期。其他一些发展中国家,如巴拉圭的经验也表明,通过降低商业银行对资产等级的要求和减少交易成本,农地确权显著提高了农户的机构贷款的信贷可得性。aCarter, M. R., and P. Olinto,“Getting Institutions Right from Whom? Credit Constraints and the Impact of Property Rights on the Quantity and Composition of Investment”,American Journal of Agriculture Economics, vol.5,no.1,2003,pp.173-186.另一方面,以确权为基础的市场化交易所带来的供求与竞争机制亦使土地要素的抵押价值得到体现,从而增加了农户的资产性收入。b周其仁:《确权不可逾越》,《经济研究》2014年第1期。借助经营性、财产性等收入,农地确权可降低金融市场的收入门槛并增加农户的信贷机会。依此可得到假说2。

H2:农地确权可降低金融机构对农户收入水平的要求,进而提高农户的信贷可得性。

(三)农地确权、交易费用门槛与农户信贷可得性

农户常因高昂交易费用而被正规金融机构拒之门外。农村地区分散化的人口居住环境及市场格局,使得金融中介体系的组建存在较高的固定成本门槛即较高的拓荒成本。cGreenwood, J., and J. Boyan,“Financial Development, Growth and the Distribution of Income”,Journal of Political Economy, vol.98, no.5, 1990, pp.1076-1107.以抵押品作为借款人的承诺,一定程度上弱化了逆向选择的不良后果,减少贷款者在违约情形中的损失。但是,这却使得农户因为缺乏有效抵押品而被金融市场所排斥。随着确权工作的推进,农地的抵押属性得到法律认可,农地流转市场日渐完善。这在大幅度减少违约发生后金融机构对抵押品的处置成本和提升资产价值的同时,也减少了违约风险。这就使得金融机构可以大量精简原本用于信息甄别和风险处置方面的交易流程,并有助于通过降低交易费用门槛而使农户更容易获得信贷。于是,提出假说3。

H3:农地确权降低了金融市场的交易费用门槛,并可提高农户贷款可得性。

(四)农地确权、信息门槛与农户信贷可得性

金融市场参与者的信息总是不完全的。一方面,借款人总比贷款人掌握更多信息,包括收入状况、还款意愿及能力;另一方面,市场结构分散化、征信体系不完善,也增加了金融机构的信息甄别成本,并间接影响着违约风险。农地确权以法律形式确认土地产权,为借贷双方尤其是贷款者提供了充足的信息,减少了金融机构的信息获取成本。此外,农地确权促进农民信用信息“标准化”,弱化了金融市场对软信息的依赖。这有助于机构识别农户的还款意愿并可以减少农户获得信贷服务的信息成本。当然,农地确权之后,农户更有激励去了解贷款程序、贷款条件和了解国家的金融政策等。d胡国晖、王婧:《金融排斥与普惠金融体系构建:理论与中国实践》,北京:中国金融出版社,2015年。农户金融素养的提升,也可以大幅度缓解农户的自我排斥并降低金融市场的信贷门槛,e马九杰、沈杰:《中国农村金融排斥态势与金融普惠策略分析》,《农村金融研究》2010年第5期。并因此而有助于提升农户的信贷可得性。据此,可得到假说4。

H4:农地确权可缓解信息不对称,降低农村信贷市场的信息门槛并提高农户信贷可得性。

三、实证研究

(一)数据来源及变量选择

1.样本数据来源。本文数据取自国家自然科学基金重点项目的农户问卷调查。课题组通过聚类分析,将全国所有省(市、自治区)分成九类,从中各抽取一个省,问卷覆盖粤、贵、豫、苏、赣、辽、宁、晋、川9省。共发放问卷2880份,回收有效问卷2704份,有效率为93.88%。本研究选取曾有过借贷行为的1240个样本农户为分析对象。

2.变量选择。本文以农户是否从银行(信用社等)或私人获得贷款作为因变量。以农户的承包地是否确权为处理变量。变量选择说明如下:

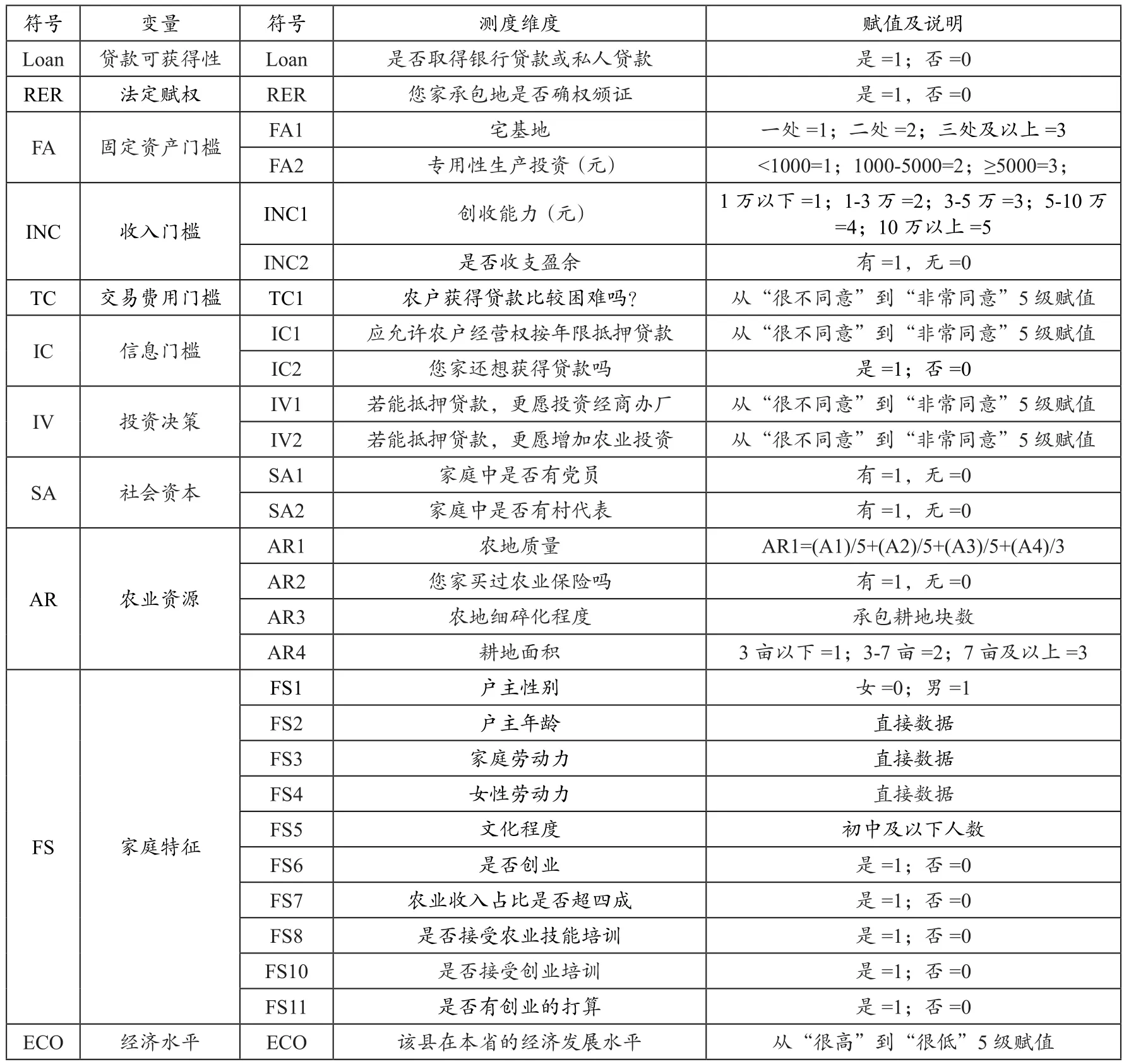

固定资产门槛。穷人常因资本积累不足而被拒之门外。固定资产越充足,意味着农户家庭的经济状况越好,还贷能力强且违约成本越大。本文选取“农户宅基地”、“专用性生产投资”作为固定资产门槛的衡量指标。收入门槛。金融机构对借贷者设置了最低的财富门槛。收入特别是经营性收入是还款能力的最重要保障。故而,本文选取“创收能力”、“农户家庭收支状况”作为衡量指标。

交易费用门槛。农村交通不便且居民居住分散、金融基础设施缺乏、金融服务覆盖面小、金融机构网点密度低,致使农村居民为获取正规金融服务往往需要付出大量交易成本。本文选取“农户要获得银行(信用社等)的贷款是否比较困难”作为研究交易费用门槛效应的指标。

信息门槛。确权使土地具备抵押属性,提升了农户的还款意愿,并可降低信贷评估的信息成本。本文从两方面衡量信息门槛效应:用“农户土地经营权抵押贷款意愿”衡量农户执行契约的诚信程度,用“农户贷款意愿”衡量农户的自我排斥程度。具体见表1。

表1 变量定义及赋值

(二)研究方法

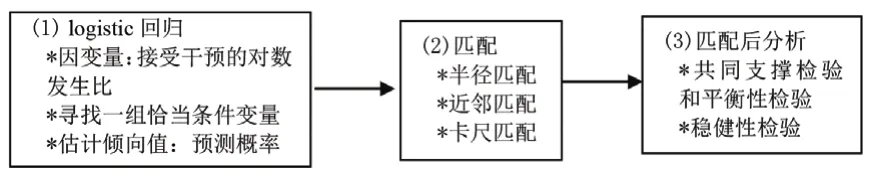

实证分析农地确权与信贷可得性的关系时,本文采用倾向得分匹配(PSM)模型(具体步骤如图1)。为了避免遗漏或者忽略变量间的线性、非线性、交互的关系而引致偏误,在估计倾向值和进行门槛效应分析时,本文采用一般加速回归(GBM)替代Logistic回归,估计出代表每个变量所解释的对数似然函数的百分比。一般加速回归(GBM)是一个一般性的、自动的、数据自适应的算法,通过回归树的方式拟合多个模型,寻找两个组在观测协变量上的最佳平衡。当样本平均的标准化绝对均值差在观测协变量上达到最小平衡时,迭代停止。GBM可被用于以大量的干预前协变量来拟合非线性表面并预测干预分配。回归树方法的主要特征是不需设定预测变量的函数形式,结果也不提供估计的回归系数,而是给出每个变量的影响力,代表每个输入变量所解释的对数似然函数的百分比,所有预测变量之影响力的百分比综合等于100%。

图1 PSM一般性研究步骤

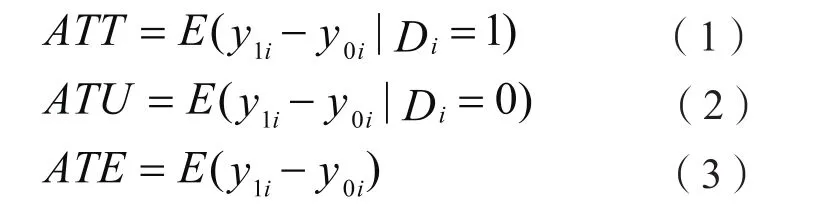

关于匹配结果的计算公式,y1i表示实施确权的农户的贷款可获性,y0i表示没有参与确权的农户的贷款可获性,定义为干预效应。干预组的平均处理效应(ATT)、控制组的平均处理效应(ATU )、平均处理效应(ATE)分别表示为:

其中,Di=1表示干预组,即已确权;Di=0表示控制组,即未确权。

(三)倾向值模型

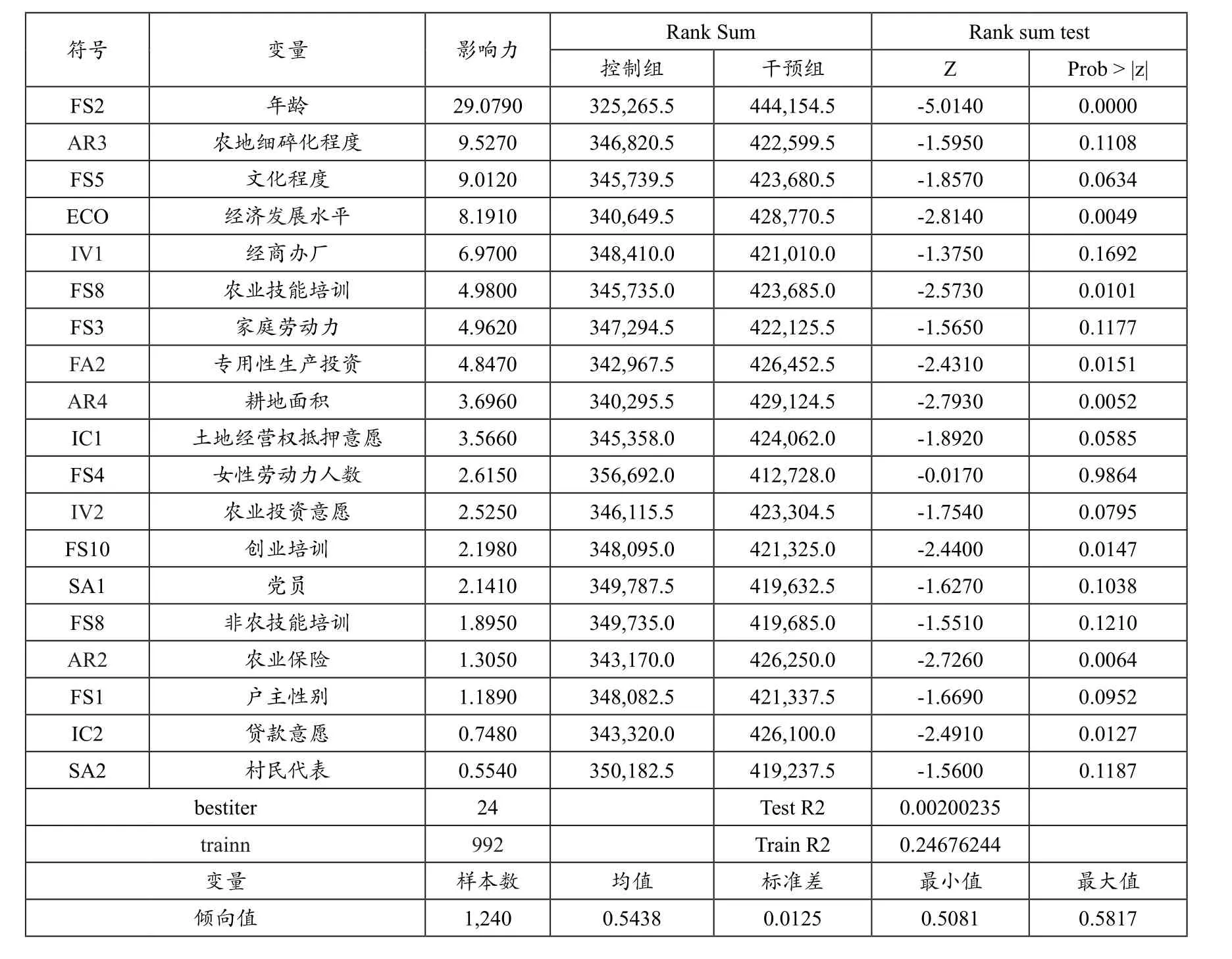

建立倾向值模型需解决维度问题、计算倾向值并进行共同支撑检验。首先,通过计算各变量在确权组与未确权组之间的Wilcoxon 秩和检验选取协变量。其次,采用GBM方法估计倾向值,结果显示年龄的影响力约29.1%,农地细碎化程度影响力是9.5%,文化程度影响力是9%。其余变量的影响力亦体现在表2中。

表2 协变量接受干预的倾向值

对于共同支撑假设,本文选取尚未进行匹配的Logistic回归预测结果与GBM拟合结果进行比较。Logistic回归结果中,确权组的倾向值分布在0.6左右,而未确权组分布于0.5左右。通过回归树迭代拟合后,两组倾向值均分布于0.54附近。对比匹配前后的情况,还可以发现,倾向得分取值范围有明显重叠部分,满足倾向得分匹配的“重叠假定”。不同的是:匹配前,总体分布较分散;而匹配后,两组倾向得分值基本集中于0.55附近。GBM较好地平衡了未确权组与确权组的差异,达到匹配目的,满足共同支撑假设。

(四)农地确权与农户贷款可获得性:计量模型构建及检验

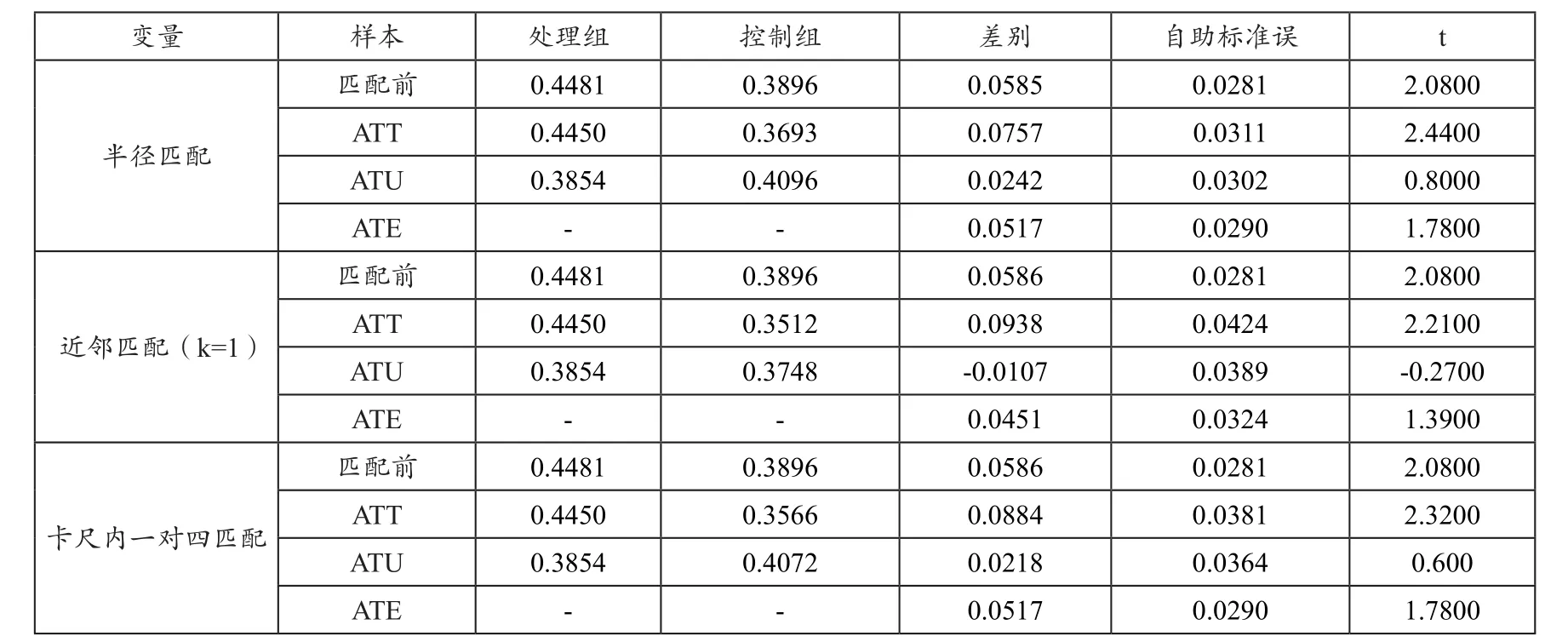

1.匹配结果。本文依次采用半径匹配、近邻匹配(k=1)、卡尺内一对四匹配、核匹配以及局部线性回归匹配等方法进行PSM估计(为节省篇幅,文章仅列举前三者)。表3汇总了三种匹配方法的结果,文章统一参照半径匹配的估计结果进行分析。结果显示,确权对农户贷款具有显著正向影响。匹配前,确权组比未确权组的贷款可得性高出5.85%,且在5%的水平上显著。而匹配后,确权对农户贷款可获得性的净处理效应达7.57%,比匹配前高出1.72%,且在5%的水平上统计显著。可见,匹配前的估算结果低估了确权对农户获得贷款的影响力。ATU衡量的是尚未参加确权的农户在参加确权的情况下对其贷款行为可能的影响。结果表明,确权使控制组农户贷款成功率提升2.42%。尽管不显著,但仍可认为确权在一定程度上有助于控制组农户获得贷款。ATE衡量了从总体样本中随机抽取某个体的期望处理效应。结果表明,确权使得农户成功贷款的概率增长5.17%。

表3 确权对农户贷款可获得性的平均干预效应(ATT/ATU/ATE)

2.平衡性检验。所谓平衡性假设,即在匹配时基于单一的倾向值将干预组与控制组进行匹配,使其尽可能相似,保证结果可靠。从半径匹配的结果可以看出:匹配前,多数变量的组间差异统计显著;匹配后,大多数变量的标准误差绝对值大幅减少,降幅最大达99.8%。而且,匹配完成后,绝大多数指标的组间差异在t检验中均高度不显著。这表明,匹配后干预组和控制组在各维度上已基本相同,满足平衡性假设。

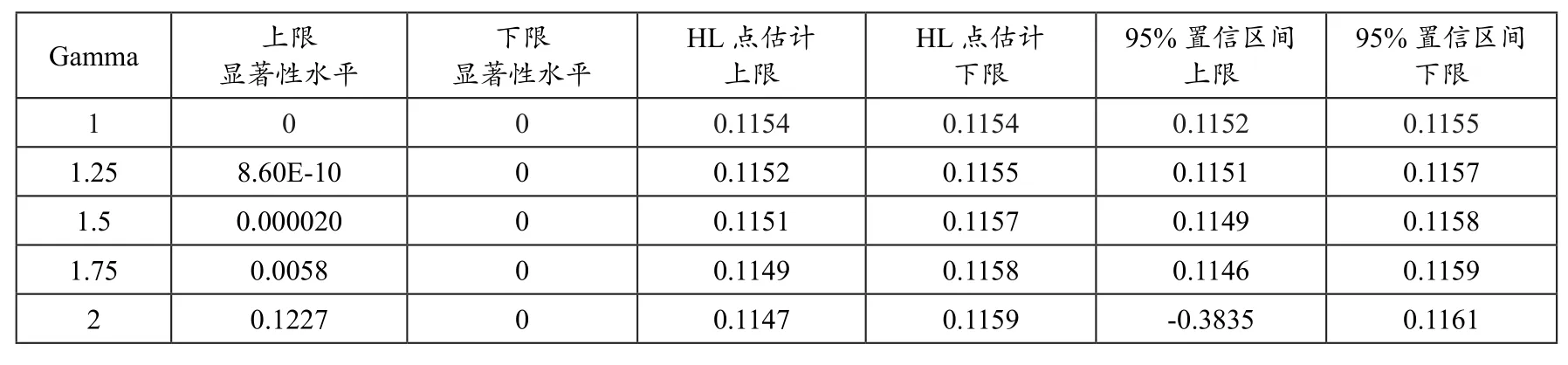

表4 确权对农户贷款可得性影响的Rosenbaum边界估计

3.稳健性检验。本文采用Stata中的rbounds命令进行稳健性检验。通过设定代表接受干预的发生比的Γ值以检验当存在不可观测因素异质性影响确权实施时,农户贷款概率的估计结果是否会发生显著性改变,结果见表4。Gamma值代表两组样本农户实施确权的概率比。Gamma=1表示实验组和控制组实施确权的可能性一致。研究发现,在Gamma=1.75时开始变得对隐藏偏差敏感。这意味着要解释确权与农户信贷可得性之间观测到的关联,隐藏偏差或未被观测的协变量需要将暴露发生比提高1.75倍。而GBM拟合估算结果中可能出现的最大暴露发生比仅为1.14(倾向得分最小值为0.5081,最大值为0.5817)。因而,可以得出结论:即使考虑不同的确权方式等其他因素,也不会影响农地确权提升农户信贷可得性的概率。显然,本研究可以通过敏感性检验。

(五)农地确权、门槛效应与信贷可得性:计量模型构建及检验

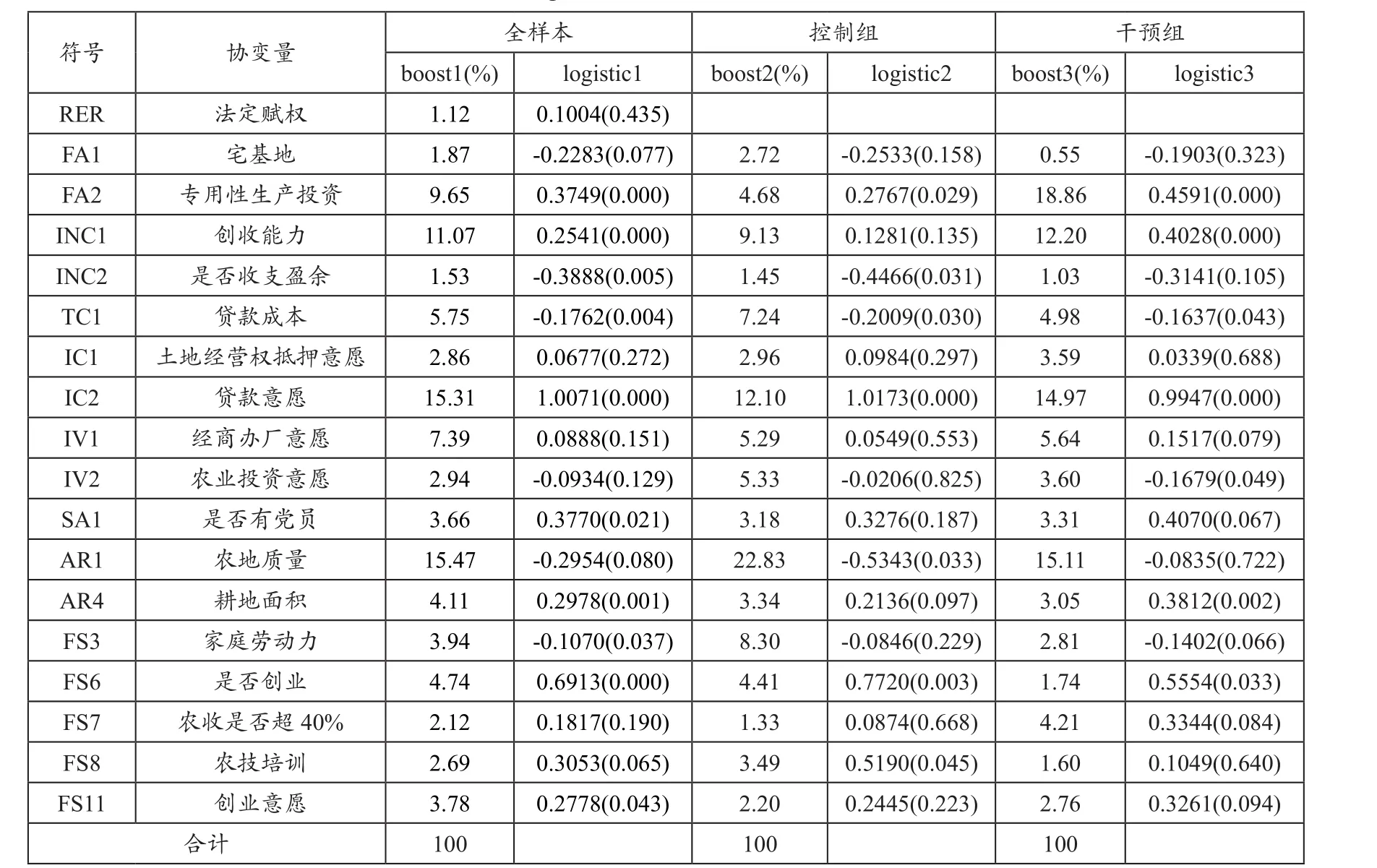

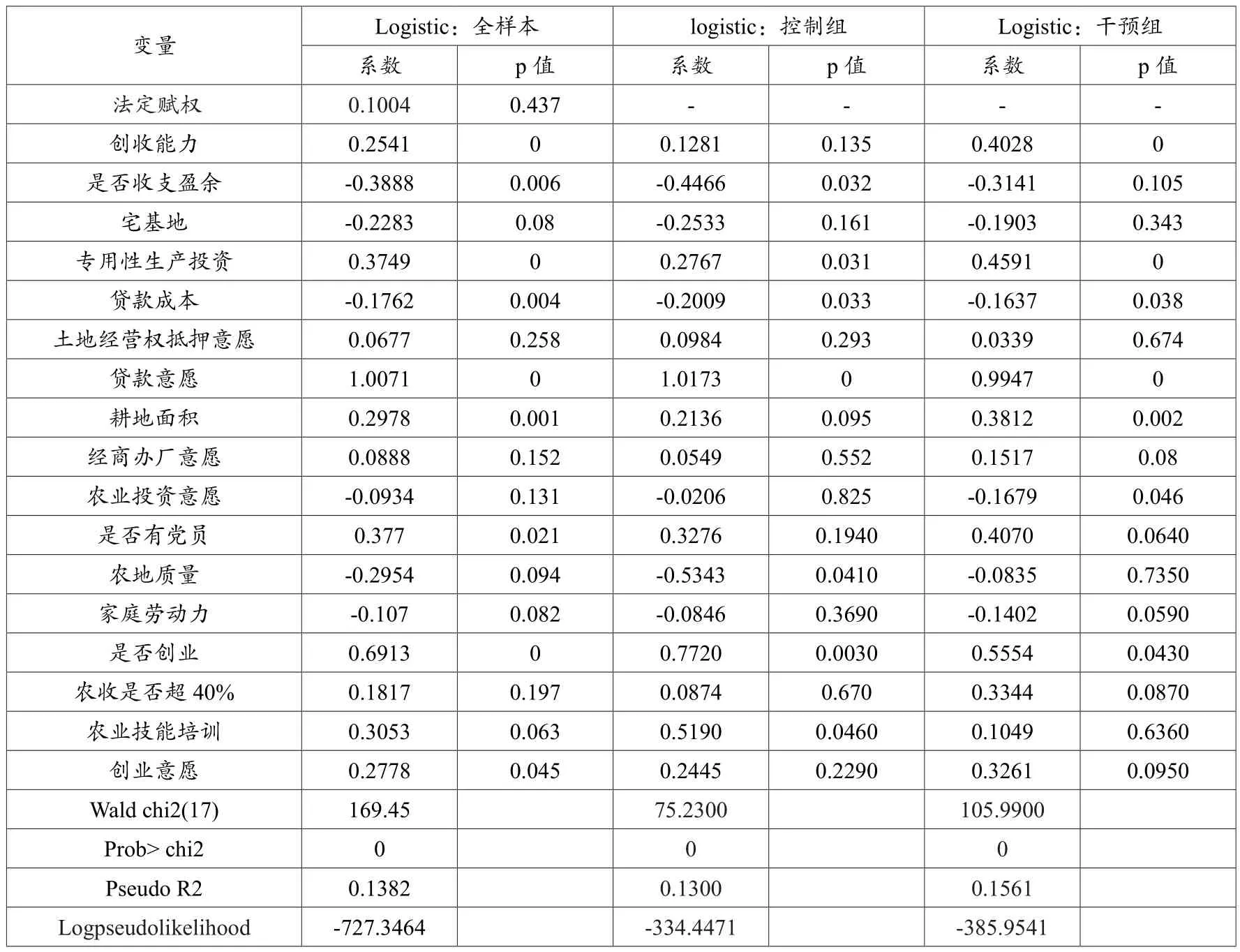

1.计量分析。分析门槛效应,首先通过逐步回归选择解释变量并加入部分具有理论意义的解释变量;然后采用Logistic回归分析各变量对农户贷款可获得性的影响;随后采用GBM对Logistic回归结果进行佐证。结果见表5。

表5 二元Logistic模型与GBM实证结果

(1)固定资产门槛。其一,从GBM结果看,确权后农户耕地资源在贷款审核中的权重有所下降,说明确权降低了农户获取信贷的固定资产门槛。其二,专用性生产投资对于农户贷款可得性贡献度大幅上升,虽与预期不相符,但结合实际并不难理解。确权促进农地流转,农业生产模式逐步向机械化生产转变。专用生产性固定资产在家庭资产所占比例随之增加,从而提高了农户正规信贷可获得性。这也从侧面证明:农地确权对农户跨越资产门槛发挥了间接促进的效果。其三是宅基地。Logistic结果显示,宅基地数量越多,农户资本积累水平较高。这也降低了银行对于固定资产的要求。从GBM结果看,确权后宅基地对于贷款率的抑制力由2.72%降至0.55%,同样验证了上述结论。从绝对效果看,确权使固定资产门槛降低了2.17个百分点;从相对效果看,确权使固定资产门槛降低了79.78%。

(2)收入门槛。从GBM结果分析,未确权组农户家庭创收能力对农户贷款可得性整体上的影响力为9.13%,确权后的影响力上升为12.2%。这证明了确权能降低财富积累水平对农户获得金融服务的门槛限制。从绝对效果看,确权使收入门槛降低了3.07个百分点;从相对效果看,确权使收入门槛降低了33.62%。

(3)交易费用门槛。贷款成本在模型中系数均为负且在5%水平上显著,表明高昂的借款成本会抑制农户的信贷可得性。GBM结果显示,确权前借贷成本在银行放贷决策中影响力为7.24%,而确权之后降低至4.98%。说明确权可以在较大程度上抑制借款成本对信贷可得性的消极影响。从绝对效果看,确权使交易费用门槛降低了2.26个百分点;从相对效果看,确权使交易费用门槛降低了31.12%。

(4)信息成本门槛。Logistic回归结果显示,农户贷款意愿可提高贷款可得性且在1%水平上显著。确权组中贷款意愿对贷款可获得性的贡献值比未确权组高2.87%,表明确权使农户贷款意愿对贷款可得性的影响力增加。确权后,农户“自我排斥”导致的信息搜寻成本以及正规金融机构面临的信息甄别成本有所降低,从而降低了信息成本门槛。更进一步,Logistic回归结果表明,农户将土地经营权进行抵押贷款意愿越强,获得贷款的可能性越大。GBM结果显示,在干预组中农户经营权抵押意愿对农户获得贷款贡献值超过控制组。虽未通过显著性检验,但确权也已经在一定程度上提高了农户将农地为贷款抵押品的意愿,进而减少了银行了解农户还款意愿的信息成本,并有助于其获得贷款。

2.稳健性检验。上述两种模型得到的结论基本一致。但是考虑到可能存在异方差问题,在进行Logistic回归时为各变量选择了稳健标准误,调整后的结果如表6。

表6 稳健标准误下的Logistic回归模型

比较调整前后的结果可知,尽管部分变量p值有变,但总体仍有较好的显著性水平,结论基本与表5一致。农户的专用性生产投资显著地体现了对信贷获取的正向作用。耕地面积在所有样本组显著地体现了对信贷可得性的积极作用。而宅基地在全样本组显著地体现了对信贷的抑制作用,间接说明土地确权降低了固定资产形成的门槛限制,进而降低了信贷评估中相应的权重,佐证了假说1。至于假说2,在全样本组和干预组,农户创业收入能力使得贷款增加的可能性在1%的水平上影响均显著,说明收入水平提高有助于农户获取信贷。收支盈余无论在全样本还是控制组,均统计显著。调整后的借贷成本在全样本、控制组和干预组样本中分别在1%、5%水平统计显著,进一步印证了假说3。农户贷款意愿在三组样本中均显著促进了信贷可得性,这印证了假说4。以土地经营权作抵押的意愿虽与信贷可得性呈正相关,但影响并不显著。这是由于,在短期内,有确权所带来的信用信息改善的信号尚未纳入农户的征信体系内,由此产生的时滞导致信息成本降低、信息门槛下降的效果并不明显。

四、结论与展望

本文细分了不同类型的门槛效应,并试图使用GBM模型量化农地确权在降低门槛效应方面的实际作用。研究的主要发现是如下几点。(1)农地确权缓解了信贷约束,有效提高了农户的贷款可获性。以法律制度正式化土地产权,强化了农地产权的排他性和稳定性,强化农地抵押属性,缓解金融排斥的窘境,从而提高信贷可得性并扩大贷款规模。(2)农地确权对农户信贷可得性的最大影响是:它提供了能够为银行所认可的有效抵押品,从而大幅度缓解了农村信贷市场的抵押品暴政这一广泛存在的棘手问题。(3)由于不动产抵押品具有控制违约风险的重大功能,所以农地确权在大幅度降低固定资产门槛的同时,自然也降低了银行对于还款能力的担忧,相应也显著降低了收入门槛对农户信贷可得性的消极影响。(4)通过强权赋能,农地抵押属性得到法律认可,逆向选择及道德风险弱化,农地流转市场日趋完善,违约处置成本有所下降。固定资产和收入能够大幅度解决银行所担心的还款意愿和还款能力这两个核心问题。农地确权可以使银行大量简化贷款程序、节约审批时间,相应也降低了农户获得信贷的交易成本门槛。(5)由于资产抵押具有信号显示的间接功能,所以确权也能够降低农村信贷市场的信息门槛。不过,由于农村征信体系的不完善以及征信体系尚未纳入农地确权的最新信息,确权在降低信息门槛方面的效果尽管已经呈现但并不十分显著。

本文初步证实,农地确权在降低农村金融市场的准入门槛、缓解金融排斥和提高农户信贷可得性的作用,已经初步显现出来。假以时日,随着流动性约束的降低,确权在提高农业的资本形成、促进农业增长动能从劳动力转向资本,也将会发挥越来越重要的作用。为了进一步发挥农地确权的金融效应,需要在农地“三权分置”的制度环境中,积极培育农地流转平台,使农地经营权的价格能够通过市场机制的完善而被有效发现。