京津冀地区环境会计信息披露影响因素研究

2018-10-13刘晨阳

刘晨阳

引言

在我国经济快速发展的过程中,环境污染问题和能源资源消耗问题越来越突出。企业是环境污染物的主要排放者,因此承担着主要的环境保护的责任,更应该主动积极地参与污染治理和生态环境的改善。并且,环境信息披露是企业的利益相关者了解企业参与环境保护程度的重要途径,这在某种程度上也成为了控制企业污染的一种很重要的手段,但是企业环境信息披露到底受哪些因素的影响却是一个很值得探讨和有意义的问题。近年来京津冀地区饱受雾霾等环境问题的困制造业企业对环境的影扰,因此该地区企业的环境信息披露将更为显著。为此,本文希望通过对我国京津冀地区制造业上市公司环境信息披露进行实证研究,展现我国京津冀地区上市公司环境信息披露的现状及影响因素,并有针对性地提出政策建议。

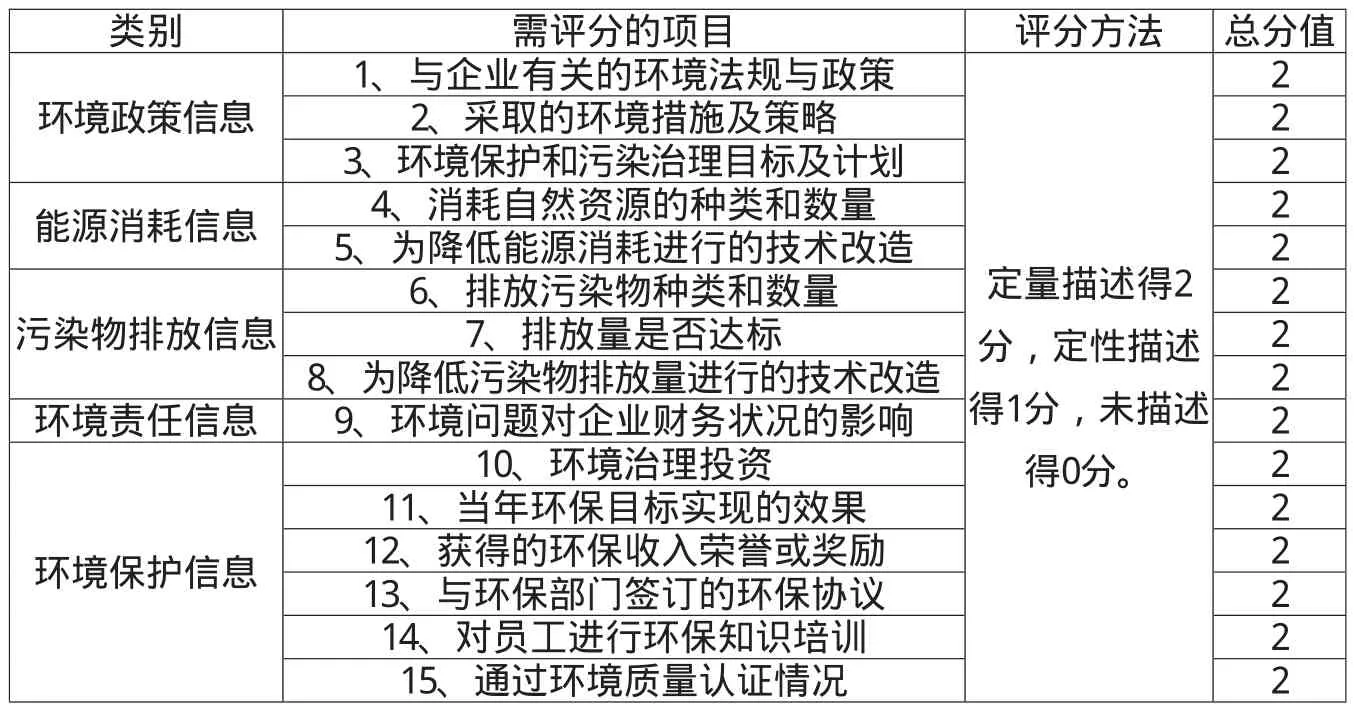

表1 环境信息披露项目评分表

一、文献回顾

近年来,我国学者也十分关注环境信息披露问题。王堃霖(2012)指出公司的环境信息披露水平与其公司规模成正相关;郑春美(2013)认为公司规模大、盈利能力好的上市公司会披露更多的环境信息;王永德(2012)公司规模和行业差异与环境信息披露指数显著正相关;温雅丽(2016)公司盈利能力与电力行业上市公司环境会计信息披露程度呈正相关关系没有得到验证结果支持;郑若娟(2013)研究认为规模较大公司会披露更多环境信息,并在相关分析和回归分析中都得到有力的验证;温雅丽(2016)对我国50家电力行业上市公司在2012-2014年每年环境会计信息披露公司规模与电力行业上市公司环境会计信息披露程度呈正相关关系;阳静(2010)选取了已披露环境信息的46家上市公司为样本最终得出:盈利水平与环境信息披露水平显著正相关。

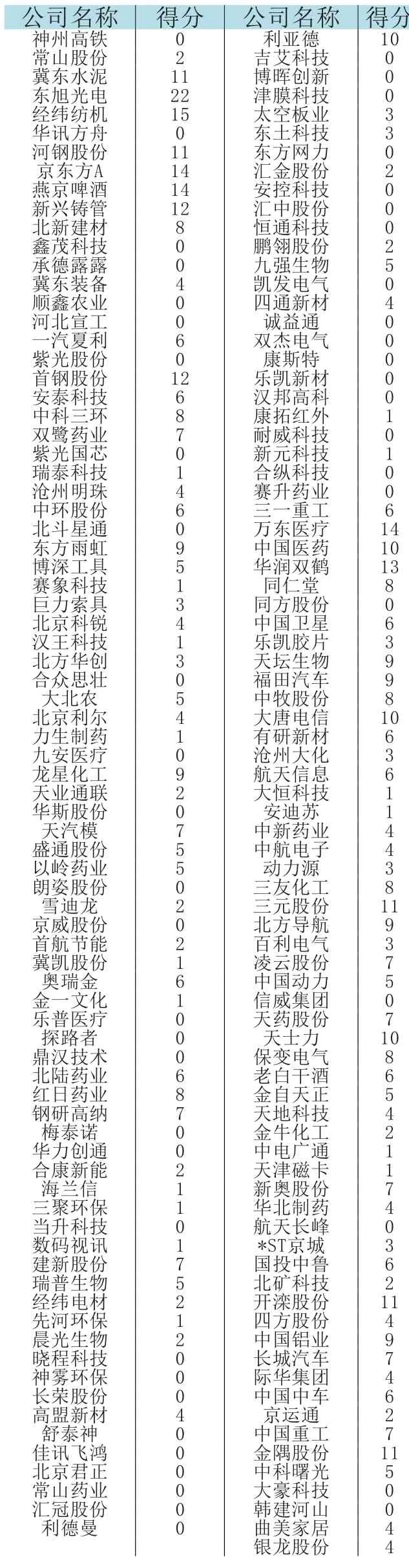

表2 161家上市公司信息披露得分表

二、研究假设

本部分主要是借鉴以往的研究文献,分析影响企业环境信息披露的重要指标,并对各种因素对环境信息披露的可能的影响提出研究假设。

假设1:规模较大的上市公司环境信息披露水平会高于规模较小的上市公司。

规模大的企业所承担的社会责任更加重大。同时,由于规模较大的公司影响力较大,所以其更容易受到社会、公众和监管部门的关注。而且规模较大的公司对外部资金的依赖和需求也越大。因此,规模较大的公司不仅有压力而且有动机披露更多相关的信息。

假设2:盈利能力越强的上市公司,其环境信息披露水平越高,否则,则相反。

经营业绩好的公司为了与经营业绩相对较差的公司区别开来,吸引更多的投资者,增强投资者对公司发展的信心,会倾向于自愿地披露更多相关信息,向市场传递公司经营状况良好的信号。而且,业绩较好的公司为了维护自己的地位和声誉,往往也会披露更多的信息。

三、样本选取及研究设计

(一)研究样本和数据来源

本文选取在深交所和上交所上市的京津冀地区制造业上市公司作为研究样本,剔除掉st公司以及资料不全的公司,共161家样本公司。对样本公司2015年的年报以及社会责任报告进行统计分析,共获得161个观察值。本文研究所使用的上市公司数据均来自深圳证券交易所网站及上海证券交易所网站。本文使用SPSS 17.0 和Excel 软件对所收集的数据进行处理。

(二)变量的设计

本文研究中涉及到的变量包括被解释变量和解释变量,其中被解释变量为环境信息披露指数,对其采用内容分析法进行定量分析研究,由于目前对环境信息披露指数没有统一的评价标准,因此本文借鉴国家环保总局《环境信息公开办法(试行)》中的规定以及前人的研究成果,并对其进行了相应的修改和完善,将环境信息分为五大类15项指标:各指标以及赋分标准详见表1。

通过查阅上市公司公布的年报和社会责任报告,对样本公司的15条环境信息披露水平采用国内较为常见的环境信息披露指数法进行评分,即对指标逐条进行打分。最后把15项信息条目的得分进行加总,再除以得分最高的企业的总得分。各公司环境信息披露得分见表2。

对各变量的赋值以及各变量含义见表3。

表3 变量定义表

四、实证回归结果及分析

多元回归分析

为了更为深入地解释和分析决定公司环境信息披露的影响因素,本文从自身设定的假设出发,将公司环境信息披露指数作为被解释变量,将公司规模、资产负债率、直接控股股东性质、盈利能力、前十名股东持股比例以及公司所处的行业作为解释变量,构建模型。回归分析模型的建立之后,利用SPSS软件进行回归分析后的结果如下所示:

表4 SPSS分析结果

表5 多元回归系数表

表4表明了该模型拟合之后所得到为0.310,修正的为0.283,说明了所得回归模型对环境信息披露指数的解释程度仅有28.3%的水平,说明该模型仍有进一步探讨的空间。表4显示该F统计量为11.523,且在1%的水平上显著,因此说明该模型较为显著。因此综合这两表可得,该模型中有少部分变量可以对环境信息披露指数的原因做出很好的解释,但仍有其他未考虑到的因素,因此该模型仍有进一步探讨的空间。

通过对我国电力行业上市公司的环境会计信息披露影响因素进行描述性统计、相关性检验和多元回归分析,可以得出以下结论: X1公司规模的未标准化系数为0.123且在1%的水平上呈显著正相关,因此这说明了公司规模越大其环境信息披露水平越高,同时环境信息披露水平和该解释变量的相关系数为0.350,且在0.1的水平上显著,因此相关分析和回归分析均支持了假设1。

X2公司盈利能力的非标准化系数为-0.009,且相关性水平为0.941,所以未通过回归检验,并且相关性分析显示其相关系数仅为0.003,且相关系数为0.968,所以也未通过相关性检验。所以实证分析结果不能支持假设2。造成这种现象的原因可能是由于近些年国家对于上市公司环境信息披露的要求更为严格,尤其对于雾霾较为严重的京津冀地区,管控更为严格,相关的政策法规越来越完善,比如2010年我国颁布了《上市公司环境信息披露指引》,因此无论公司经营业绩优良与否,企业都必须披露环境信息,因此导致这个指标对公司环境信息披露的影响并不明显。

五、结论与政策建议

本部分主要通过分析实证结果得出结论,对各种因素对我国京津冀地区的环境信息披露的影响进行总结和归纳,提出加强环境信息披露的意见和建议。

通过已上研究可得出以下结论:(1)京津冀地区制造业上市公司环境信息披露水平仍然比较低,仍然有很多企业未披露任何的环境信息,各公司之间的环境信息披露水平差异仍然较大;(2)规模较大的公司其环境信息披露水平越高,因为会面临更多的监督、关注,担负更大的社会责任。(3)公司盈利能力对企业环境信息披露水平影响并不显著。既可能是样本所导致的原因,又存在深层次的原因。

根据对京津冀地区的研究,本文提出以下政策和建议:

第一,提高企业的社会责任意识与环境保护意识,企业须将社会责任意识与环境保护理念作为日常经营理念,对员工进行理念教育和管理制度的完善才会完善企业的环保行为,从而使得环境信息披露有所依据。

第二,企业应加强科技创新,开发更为安全环保的生产流程和工艺流程,减少生产过程中废水、废气等有害物质的排放。从源头上解决生产过程对环境的污染。