生命周期视角下财务预警系统研究

2018-10-12曾丽萍

■曾丽萍

企业生命周期理论认为任何一个企业都要经历从出生、成长、衰老、死亡的过程,然而处于不同生命周期阶段的企业,所面临的内外环境是不同的,那么企业所选择的财务战略和所面临的财务风险也是不一样的。据数据统计,中国企业的寿命普遍不长,特别是中小企业,平均寿命一般只有几年。这些企业走向灭亡除了受宏观经济形势的影响,还与自身所选择的财务战略和财务预警机制建设息息相关。如何基于自身的生命周期阶段,选择合理的财务战略,构建科学的财务预警系统,防范各个阶段所面临的不同风险,就是本文所研究的重点。

一、企业生命周期理论

生命周期理论起源于生物领域,指的是生物界的生物体在生命的不同阶段呈现出不同的形态或者功能,通俗的讲就是生物体从摇篮到扼杀的过程。而企业的生命周期理论最早是由 Greiner,Larry E.在1972年出版的《组织成长的演变和变革》提出的,企业生命周期理论经过几十年的发展,逐步形成了仿生——进化论、阶段论、归因论和对策论四个不同的分支,而阶段论则是现在企业普遍接受的理论。以爱迪生为代表的阶段论在1989年至1999年提出企业的生命周期可以划分为三个阶段,而这三个阶段还可以细分为十个阶段,这三个阶段分别为“成长阶段”、“再生与成熟阶段”以及“老化阶段”。

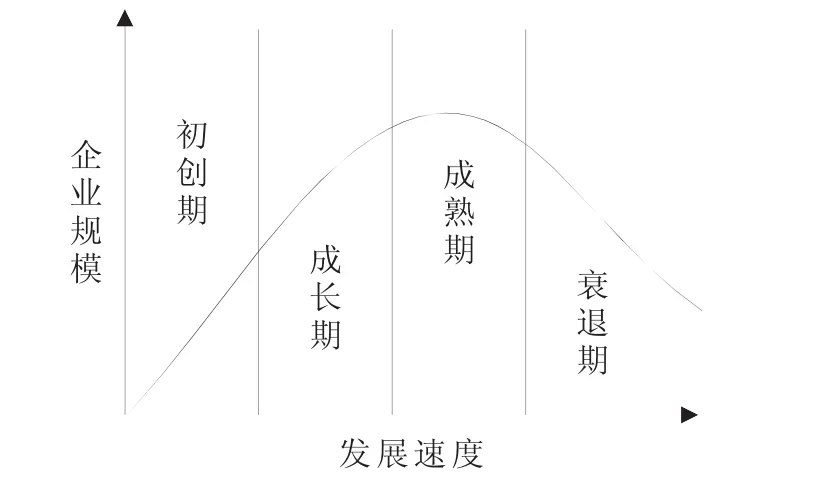

不同的学者根据所处的环境和划分标准不同,划分的阶段也是不一样的,当前对于企业生命周期的阶段并没有统一的标准,但是本文采用了现阶段常用的企业生命周期划分的标准,根据企业的每个阶段所呈现的特性不一样,可以将企业划分为初创期、成长期、成熟期、衰退期四个阶段,而处于不同阶段的企业发展速度与发展规模是不一样的。如图所示(图1),当企业处于初创时期的时候,企业规模比较小,但是发展速度是不断加快的;当企业处于成长期的时候,企业规模在不断扩大,发展速度也在不断加快;当企业处于成熟期的时候,企业规模最大,但是企业发展速度趋于平稳;当企业处于衰退期的时候,企业规模开始萎缩,企业的发展速度也开始走下坡路。不管是大型的企业还是中小型企业,企业生命周期的轨迹是不变的,它在企业发展的过程中好像无形的双手一直左右着它的发展[5]。每一个企业都是在重复着初创——成长——成熟——衰退的过程,但是并不是说当企业处于衰退期时就代表企业必然走向灭亡,企业所处的每一个阶段都有它的生机,只有根据企业所处的不同周期采取相应的财务战略,构建相应的更具有前瞻性、目标性和可操作性的财务预警系统,及早提示预警,采取防范措施防范不同的风险,才能为企业的持续发展谋得生机。

图1 企业生命周期图Figure 1.The diagram of enterprise life cycle

二、财务预警系统

财务预警系统属于微观经济的范畴,早在20世纪第一次金融危机后出现的亚洲金融风暴,有专家指出造成这次风暴的原因包括宏观和微观两个方面,宏观方面是由于货币危机造成的,微观方面是由于企业财务战略与所处生命周期不匹配,造成负债杠杆高,流动性低,现金支付能力差。虽然无论是从宏观还是微观方面来说,我们都应该时刻进行监测,但是企业真正能够控制的监测系统只能从微观方面入手构建。财务预警系统是指企业建立一个以财务报表、经营计划等会计信息为基础的管理系统。通过事先设置一些与企业实际相符合的敏感性指标同时赋予他们参考值,并赋予每个指标不同权重,根据计算值实时监测并报告不符合参考值的数据。通过系统实时的监测数据,企业能够及时全面分析企业的财务状况,并且根据企业在不同阶段所面临的不同风险而采用相应的风险防范措施。

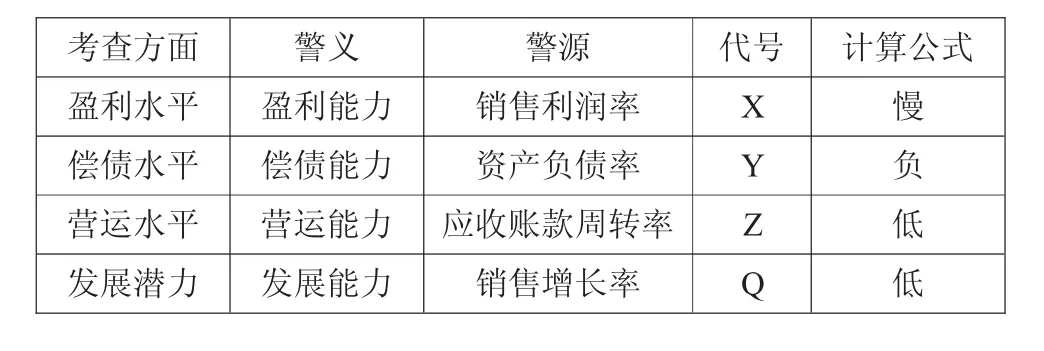

一个好的财务预警系统应当具备信息收集、信息整合、信息预警、信息分析、信息诊断等功能,通过系统的监测预警企业能够及时预知危机,防范于未然,保障企业的健康稳健发展。财务预警包括四个步骤:明确警义、寻找警源、分析警兆、预报警度。以某个企业为例(图2),明确警义是指分析它的财务状况可以从盈利能力、偿债能力、营运能力、发展能力四个方面来考察;寻找警源指利用一些财务指标,比如利用销售利润率、资产负债率、应收账款周转率、销售增长率等来衡量盈利能力、偿债能力、营运能力、发展能力;而分析警兆则是通过赋予销售利润率、资产负债率、应收账款周转率、销售增长率各自的参考值来分析企业的盈利能力、偿债能力、营运能力、发展能力如何;最后预报警度就是通过对比事先设定好的参考值,并且赋予根据不同生命阶段的企业对指标赋予不同的权重来判断企业的警报程度,警报程度可以分为绿色警报、黄色警报、红色警报。

图2 财务预警系统步骤图Figure2 The step diagram of financial early warning system

三、企业不同生命周期阶段特征

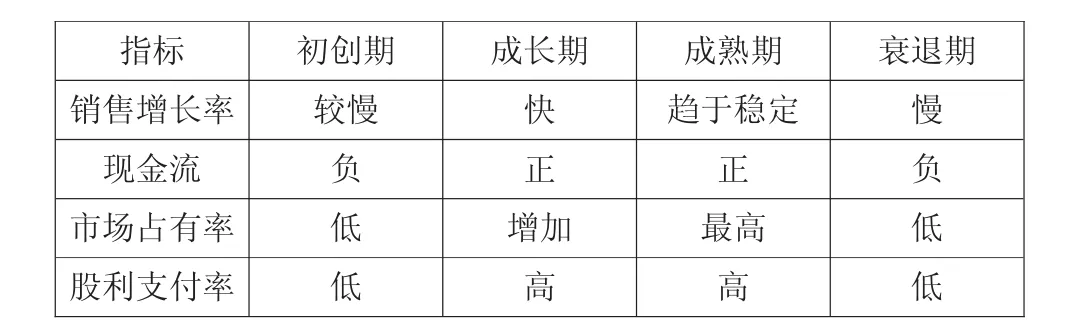

企业在不同的阶段,所呈现出的特点是不一样的,所以构建企业的财务预警系统就应该针对企业所处周期的不同特点来构建科学合理的财务预警系统。其实企业划分生命周期阶段的依据也是根据其呈现出不同的特点来区分的,很多学者认为销售增长率、现金流、市场占有率、股利支付率是衡量企业生命周期最显著的指标,企业在不同的生命周期阶段销售增长率、现金流、市场占有率、股利支付率是不一样的(表1)。如表所示,当企业处于初创期的时候,销售增长较慢,企业所需现金流大,现金流为负,市场才刚起步,占有率低,企业股利支付率也低;当企业处于成长期的时候,销售增长率加快,现金流为正,市场占有率增加,股利支付率高;当企业处于成熟期时,销售增长率趋于稳定,现金流为正,市场占有率最高,股利支付率高;当企业处于衰退期的时候,销售增长率低,现金流为负,市场占有率低,股利支付率低。正是因为企业在不同的生命周期阶段各个指标的所反应的结果不同,我们应该在构建财务预警系统时要合理选择指标,才能充分发挥系统预警作用。

表1 企业生命周期指标变化图Table 1 The changes of indicators of enterprise life cycle

同时,当企业处于不同的生命周期阶段时,除了在指标上有差异外,所面临的风险也是不同的。处于不同生命周期阶段的企业,由于所关注的焦点及财务状况的不同,因而会选择不一样的财务战略。何谓财务战略,企业的财务战略是指在现有财务状况和经济实力的基础上,合理选择企业的经营方向、筹资方向、投资方向。所以在不同的阶段企业在经营方向、筹资方向、投资方向的现金流向也是不一样的,如表2所示,当企业处于初创时期时,企业对经营方向的投入增加,筹资方向投入减少,投资方向投入减少;当企业处于成长时期时,企业对经营方向的投入增加,筹资方向投入增加,投资方向投入增加;当企业处于成熟时期时,企业对经营方向的投入减少,筹资方向投入减少,投资方向投入增加;当企业处于衰退时期时,企业对经营方向的投入减少,筹资方向投入增加,投资方向投入减少。

表2 企业生命周期现金流变化图Table 2 The changes ofcash flow of enterprise life cycle

其实,换而言之就是,在企业初创时期,企业选择稳健的财务战略,即低负债、低投资、低分配的财务战略;企业成长阶段采用扩张的财务战略,即高负债、高投资的财务战略;企业成熟阶段采用多元化并且稳健的财务战略,即低负债、多元化投资、高分配的财务战略;企业衰退阶段则采用防御型战略,即高负债、低投资的财务战略。不同的财务战略面临的风险是不一样的,初创时期面临更多的经营风险,成长时期面临更多负债风险,成熟时期面临更多的投资风险,衰退时期面临着更多的经营风险和负债风险,所以在构建财务预警系统时要结合企业所处的不同生命周期所面临的不同风险,重点关注不同的财务战略方向,这样才能使得财务预警系统更具有前瞻性和指导性。

四、财务预警系统构建

一个好的财务预警系统对企业来说是十分重要的,它能够提前预知企业的财务和经营状况,掌握企业的现金流水平。而企业生命周期理论始终左右着企业的财务战略和财务行为,因此构建科学合理的财务预警系统必须针对生命周期阶段的不同特征分别构建指标。本文试图以某一企业为例,介绍该企业的财务预警系统,以期对企业构建预警系统有所启发。

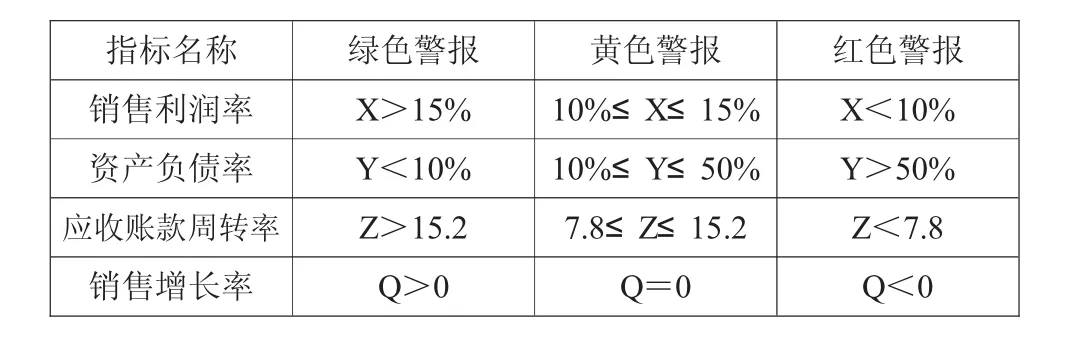

根据上文所述财务预警系统的四个步骤,本文首先对警义和警源进行了界定(表3),并且用 X、Y、Z、Q分别表示销售利润率、资产负债率、应收账款周转率、销售增长率。定义完警义和警源后,我们对警度进行定义(表4)。销售利润率是利润与销售收入的比值,与企业的盈利能力成正比变化,这个值越高,企业的盈利能力越强,假设该企业历年的销售利润率平均值为10%,行业优秀值为15%,则可定义绿色警报为>15%,黄色警报为10%≤X≤15%,红色警报为<10%。资产负债率是负债与资产的比值,与企业偿债能力成反向变化,这个值越高,企业偿债能力越差,所以定义绿色警报为<10%,黄色警报为10%≤Y≤50%,红色警报为>50%。应收账款周转率是销售收入与平均应收账款的比值,与营运水平成正比变化,这个值越高,营运水平越强,据统计应收账款周转率社会平均值为7.8,优秀值为15.2,所以定义绿色警报为>15.2,黄色警报为7.8≤Z≤15.2,红色警报为<7.8。销售增长率是本期销售收入与上期销售收入的比值,与发展能力成正向变化,这个值越大,发展潜力越大。这个值与1相比较,若等于1,则本期销售收入等于上期销售收入;小于1,则本期销售收入小于上期销售收入;大于1,则本期销售收入大于上期销售收入。所以定义绿色警报为>1,黄色警报为=1,红色警报为<1。

表3 警义和警源定义表Table3 The table of

表4 警度定义表Table4 The table of

定义完警度之后,根据企业所处的生命周期阶段,对每个指标赋予不同的权重,而所有指标加起来的权重等于1,并且分别定义绿色警报、黄色警报、红色警报的值分别为1、2、3,则最后计算的值等于每个指标分别对应的警度值与权重相乘之后再求和,若这个值小于 2,则视为绿色警报,若在 2~3之间(包括 2不包括3)则为黄色警报,大于或等于3则为红色警报。而这些指标权重的设定应该结合企业生命周期理论,当企业处于初创期时应重点关注它的经营方向,所以应重点关注它的盈利水平和发展潜力,那么有关盈利水平和发展潜力的权重比值就更高些;当企业成长期,由于高负债,所以应该重点关注它的偿债水平和营运水平,那么有关偿债水平和营运水平的权重比值就更高些;当企业处于成熟期时,应重点关注它的投资方向,那么有关投资的权重比值就更高些;当企业处于衰退期时应重点关注它的偿债能力,那么有关偿债水平的权重比值就更高些。所以在企业的每个生命周期阶段财务预警系统的指标权重是不一样的,这根据企业的实际情况设定,使其符合企业生命周期的特征,并防范每个阶段不同的风险。

五、企业构建财务预警系统存在的难点

财务预警系统作为企业经营情况的晴雨表,对企业的持续稳健经营起着保驾护航的作用,但是现实中企业构建与企业生命周期阶段相适应的财务预警仍存在以下问题,而导致企业难以建立合适的财务预警系统:

1.企业财务管理人员缺乏,且素质和技能有待提高。财务预警系统中的警义、警源、警度及指标权重的确定对财务预警的构建起着基础性的作用,因而科学合理的定义警义、警源、警度及指标权重对构建财务预警系统有着战略性的意义。但是当前由于企业主体的多元化与经济的日益复杂,使得财务预警系统中的警义、警源、警度及指标权重的确定也变得复杂。因而企业财务管理人员的素质与技能是合理确定警义、警源、警度及指标权重的关键因素,但是,当前企业的主体十分多元化,特别是中小企业,财务管理人员匮乏,即使有财务管理人员但综合素质和技能相对较低,极大地影响了企业构建财务预警系统的科学性。

2.信息系统技术不够完善。财务预警系统是以信息系统技术为平台,并且对各种财务数据和非财务数据进行监测预警,所以这对信息系统技术的要求很高。但是现阶段很多企业特别是中小企业的领导由于风险防范意识不强,对信息技术的关注不多,这些企业对信息技术的投入与构建财务预警系统的要求还远远不够,这也极大的阻碍了构建财务预警系统。

3.内部控制有待完善。内部控制制度是防范企业危机的基础,只有完善的内部控制流程才能减少财务危机的发生。现阶段很多企业出现的财务危机除了一些不可避免的因素外,最主要的原因是由于内部制度出现问题,比如内外部勾结、联合欺诈、操作失误、逆流程等操作问题。而构建财务预警系统且能充分发挥作用,是要建立良好内部控制基础上,良好的内部控制是构建财务预警系统的重要因素,但中小企业大部分内控制度不健全,内控管理较薄弱,内部控制制度亟待完善。

六、结论及建议

企业的生命周期影响着企业的财务战略选择和财务行为,因而不同的阶段,财务战略选择和财务行为是不一样的,不同的财务战略带来的财务风险也是不一样的,所以企业在构建财务预警系统时应考虑企业所处的生命周期,在构建财务预警系统时仍应加强以下几方面管理:

1.提升企业财务管理人员素质和能力,合理确定财务预警系统指标。财务预警系统中警义、警源及警度的确定都是由企业自主决定的,但是这些指标及参考区间的确定却是决定一个企业财务预警系统优劣的关键。由于行业性质、企业规模、所属的生命周期、经营战略等很多不同,企业之间确定的警义、警源及警度也是不一样的。因此一方面企业领导应高度重视,为企业建立适合的财务预警系统提供资源支持;同时财务管理人员要努力提高专业技能,根据企业不同生命周期、行业性质及经营战略,合理确定企业财务预警系统的警义、警源及警度,为建立科学预警系统奠定基础。

2.结合企业生命周期理论对指标赋予权重。在构建财务预警系统时应该结合企业生命周期理论,对不同的指标根据其生命周期阶段的侧重点赋予不同的权重,使得财务预警系统能够更加合理的预测当前的财务状况和困境,更加科学的防范不同阶段的风险。

3.完善信息系统。财务预警系统是建立在以会计报表等信息资料为基础,同时充分考虑行业特性、国家宏观政策等各方面因素并对系统内的数据进行分析整合的系统,所以财务会计信息的准确性、及时性、全面性就是构建财务预警系统的关键[9]。而这些财务会计信息的准确性、及时性、全面性不仅要依赖于专业的会计人员和信息技术人员,还得依赖于完善的技术支持。所以为发挥财务预警系统最大的作用,企业应当配备专业的人才以胜任本职工作,并不断完善财务信息系统,完成财务信息系统与财务预警系统的完美对接。

4.完善内部控制。内部控制是实现财务预警系统的基础,财务预警系统的本质就是控制财务预警系统中一系列列流程中的风险,包括员工的操作失误、舞弊、内外勾结、风险判断失误等方面的风险[9]。所以良好的内部控制能有效防范财务预警系统中存在的一些风险,企业应当完善内部治理结构、合理职责分工、完善系统处理流程等来保障财务信息的准确性、全面性和及时性,为财务预警系统发挥作用提供支持。

总之,随着经济的不断发展,企业面临的风险无处不在,企业所能做的就是构建科学合理的财务预警系统,利用财务预警系统,及时察觉企业的风险,然后根据警示采取相应的措施并加强管理,充分发挥其晴雨表和指示灯的作用,为企业的稳健经营保驾护航。