英美按揭制度比较分析

2018-10-09王迪烟台大学法学院山东烟台264005

王迪(烟台大学法学院,山东 烟台 264005)

一、按揭制度的起源与发展梳理

12、13世纪的英国,未免受反高利贷法的制裁,时人在借贷时通过租赁来设定 mortgage。最常见的方式就是由借款人将自己的土地出租给贷款人,并由贷款人占有该土地。在占有期间所获得的土地上的收益要么用来冲抵借款,要么完全作为贷款人的收入,并由借款人另行偿还借款(活按揭,死按揭)。无论采取何种方式,一旦借款人到期不能清偿,贷款人获得的承租权就转化为fee simple(解释该产权制度)。换言之,贷款人就获得了土地的产权。

15世纪中叶,mortgage的担保方式发生改变。借款人必须在设定mortgage之时将土地的fee simple已转给按揭权人,但负有一个条件,即当借款人清偿债务后,按揭权人所获得的fee simple即自动终止,土地由借款人收回。这种模式的mortgage使得按揭权人仍然有权占有土地。并且,若借款人迟延清偿,哪怕只延迟一日,按揭权人就永久取得了fee simple,而借款人依然有归还借款的义务(普通法制度)。

17世纪初期,mortgage出现两大重大变化。其一,因当时有偿借贷已不再被认为是一种高利贷行为,故借贷双方不必再以地租或其他土地收益作为偿付借款的利息,那么该土地上的收益就成为了清偿借款与利息之外的额外收益。根据衡平法院的主张,如果按揭权人占有按揭的不动产,即应向按揭人支付租金,这样按揭权人占有不动产的欲望下降,现代的不转移占有的mortgage开始形成。其二,衡平法主张,只要借款人向贷款人还清了本息,不管延迟了多久,按揭权人都无权取得土地的fee simple,而必须将其归还给按揭人。从此,按揭人获得了一项被称为衡平法上的赎回权(equitable right to redeem)的权利,能够对抗善意买受人之外的所有人。[1]

之所以能够产生衡平法上的赎回权这样一种权利,与衡平法的发展以及英美信托制度的发展演变有着密切联系。

二、核心:信托制度基于双重司法制度产生的双重所有权

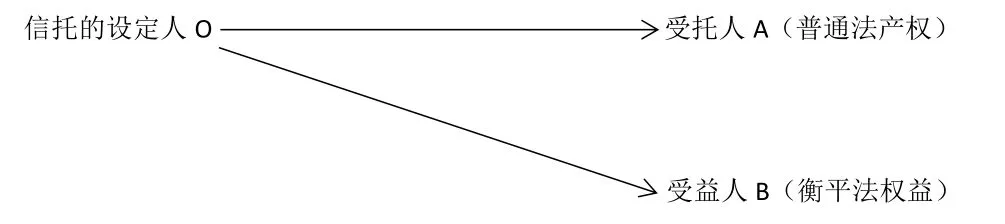

譬如O是一个即将去世的土地持有人,他有一个未成年的继承人B。如果由B在O死后直接继承土地,按照普通法的传统,B在成年之前就要承担许多负担。为此,O将土地转让到A名下,但同时和A约定,,之所以将土地转让给A,是为了B的利益(to the use of B或者in trust for B)。

但是一直以来,普通法法院只承认O与A之间的所有权转让的效力,因为这一转让行为通常满足了普通法所要求的形式要件,对于B的权利,普通法法院认为“纯属虚构”(Robert Megarry vs William Wade案)。[2]这就意味着,如果受托人背信弃义,将受益人赶出土地,那么该受益人的利益在普通法法院是得不到救济的。

于是为了保护受益人的利益,衡平法律规则体系开始走上舞台,对受益人提供日渐充分的救济,受益人在衡平法上被认为是真正的所有人。但尽管如此,普通法仍不改初衷,依然认为受托人是所有人。这样,得到普通法承认的受托人的产权就被称之为普通法产权(legal title),而得到衡平法保护的B的产权就被称之为衡平法产权(equitable title)。由此可见,所谓双重所有权,其本质是在普通法与衡平法两种不同司法体系中得到不同救济的两个法益。

而将此种制度运用到按揭制度当中,就产生了良好的效果:债务人与债权人在设定按揭权时,将按揭物的普通法上的产权交予按揭权人,自己保留衡平法上的产权。此时按揭人与按揭权人就分别取得了等同于信托制度中受益人与受托人的地位。这样做有几大优势:

(1)不再需要转移按揭物的占有。受益人虽然只拥有衡平法上的产权,并且不能够转让按揭物的产权(因为这是普通法上的产权所拥有的权利),但却能实际占有并利用该按揭物从中获利。

(2)以担保之履行为唯一目的。由上文可知按揭制度本来是由不动产质的形式发展演变而来的,因此贷款人(或按揭权人)一直享有普通法院认可的所有权,因此在名义上也就一直有权转让该按揭物的产权,如果其违背按揭人的意愿擅自转让该产权,势必影响到按揭人作为受益人的利益,为此,衡平法院不断扩大衡平法产权的对抗效力,最终使衡平法上的产权成为成为除了支付对价的,普通法产权的善意买受人之外,能够对抗一切人的不动产产权。

(3)不发生流担保。上文我们提到,在17世纪时,无论延迟还款的理由是什么,如果在应还款之日后的合理时间内清偿了全部借款,衡平法院一般都会允许抵押人取回或者赎回不动产。这就是所谓的衡平法上的赎回权。

但是该衡平法上的赎回权导致按揭权人处于困境。因为每一个违约的按揭人都可能在某一天要求赎回不动产,从而使按揭权人对不动产享有的产权归于无效。解决按揭权人的这些困境的办法是按揭权实现之诉或者叫取消按揭物赎回之诉。相关的按揭权人可以请求衡平法法院裁决终止或者取消按揭人的衡平法上的赎回权。衡平法院据此指定清场借款的最终截止日。如果按揭人没有在该截止日前还款,衡平法上的赎回权就被消灭。

但是在担保物的价值超过欠款的情况下,取消按揭物赎回之诉就会导致流担保,又会对按揭人造成不公正。到了19世纪,衡平法院又对按揭权人诉请法院判决取消衡平法赎回权的权利做出了新的规定:按揭权人应在法院的监督下,公开拍卖不动产,将清偿欠款后多余的价款分配给此为按揭权人以及按揭人,这种方法称为司法实现按揭权。

由此,按揭制度已经基本具备了大陆法系抵押权的几个特征:(1)不转移占有;(2)以担保债务之履行为唯一目的;(3)不发生流担保。

三、总结与反思

经过对英美法系财产法中按揭制度的考察,我们可以清晰的看到这样一个过程。通过信托制度的引入,将对一个不动产标的的产权划分为普通法上的产权与衡平法上的产权两部分,进而将普通法产权让与按揭权人作为债务的担保,按揭人自己保留衡平法上的产权。

这种划分方式完全不同于大陆法系物权与债权的划分,而更像是对所有权权能的划分。在大陆法系,我们一般将所有权分为占有、使用、收益、处分四项积极权能。但如果对所有权这四项权能进行归类的话大致可以分为用益和处分两类。普通法上的产权与衡平法上的产权所对应的基本上是这两大权能,其中普通法产权对应处分权能,衡平法产权对应用益权能,但还有一定的出入:大陆法系所有权人在行使处分权能是仍然能够从中取得对价或收益,如卖掉物所得的价款,仍然是处分权能产生的,但是英美法中所谓普通法上的产权仅仅赋予产权人处分之权,却不能享有因处分行为所获利益,该利益仍归衡平法上的产权人。一言以蔽之,在这样的划分方式下,一人只留下纯粹的处分权,而另一方享有针对该物的所有收益。

注释:

[1]史志磊《英国法中按揭制度结构模式的演进》

[2]吴一鸣《英美物权法:一个体系的发现》