对我国3D打印行业上市公司绩效评价及行业分析

2018-09-30邢晨静

邢晨静

[摘要]近年来,3D打印技术快速发展,逐步应用于工业、生物医疗和考古业中,且3D打印的节材、节能技术特点高度契合我国可持续发展的战略。故本文通过对3D打印上市公司经营绩效的综合评价,采用主成分分析、因子分析的方法,比较各公司经营能力的差异,得出各个公司的综合评价得分,以此对3D打印行业进行行业分析。

[关键词]3D打印 公司绩效 主成分分析 因子分析

一、概述

(一)背景介绍

企业本身十分复杂,它的绩效会受到很多因素的影响,所以评价企业的经营业绩也变成了一项十分复杂的工程。对企业的经营业绩进行评价,主要是指在一定的经营期间内对企业的经营成果进行客观地综合评价,例如评价企业的资产经营、会计收益、资本保值增值等方面的情况。企业经营绩效的评价是随着历史条件变化而不断变化的,当特定的绩效评估系统所赖以生存的管理环境发生了变化,那么这套业绩评估系统也要随之改变,以适应新的经营管理的需要。

目前,比较容易操作的方法是综合评分法,主要是根据行业的平均水平对公司的各个财务指标打分,再给每个考核指标一个权重得出综合评分,这种方法依赖于投资者的个人偏好和经验。而本实验报告的目的是基于因子分析、主成分分析以及聚类分析的方法对上市公司的众多财务指标进行提炼。产生公司的综合得分,并对上市公司按属性进行分类。

本文对已经上市的22家3D打印概念板块的公司进行绩效综合评价,以此对国内3D打印行业的发展现状进行概括综述。在此基础上,分析3D打印行业目前所面临的问题,并提出发展建议。

这22家公司中有自主创新企业,有代销企业,对这22家公司财务绩效的评价,可以帮助我们研究分析3D产业的发展情况。

(二)指标设计

本文将通过因子分析构建一个3D打印板块上市公司经营状况的综合评价模型,该指标体系主要分为两个级别,第一级包括盈利能力、偿债能力、运营能力和成长能力四个核心指标,每个指标选取了两到三个子指标,即15个二级指标(见表1)。从盈利能力、营运能力、偿债能力、成长能力等四个方面来评价医药行业上市公司的经营绩效,选取15项指标构成综合评价的指标体系。X1表示每股收益;X2表示每股未分配利润;X3表示总资产利润率;X4表示主营业务利润率;X5表示总资产净利润率;X6表示营业利润率;X7表示销售净利率;X8表示净资产收益率;X9表示主营业务收入增长率;X10表示净资产增长率;X11表示存货周转率;X12表示总资产周转率;X13表示流动资产增长率;X14表示流动比率;X15表示速动比率。

二、主成分分析

(1)研究方法。主成分分析是利用降维的思想,在损失很少信息的前提下,把多个指标转化为几个综合指标的多元统计方法。通常把转化生成的综合指标称为主成分,其中每个主成分都是原始变量的线性组合,且各个主成分之间互不相关,使得主成分比原始变量具有某些更优越的性能。这样在研究复杂问题时就可以只考虑少数几个主成分而不至于损失太多信息,从而更容易抓住主要矛盾,揭示事物内部变量之间的规律性,同时使问题得到简化,提高分析效率。

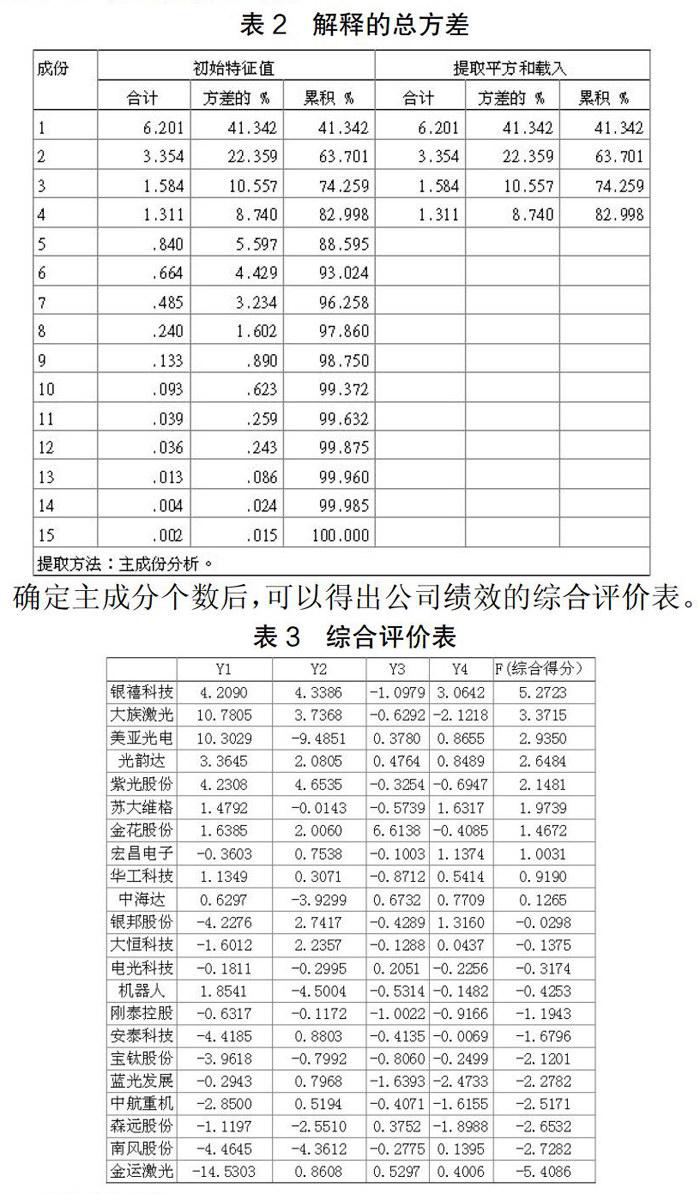

(2)实证分析。表2显示了各主成分解释原始变量总方差的情况,由于前4个主成分的累积贡献率达82.998%,故选择4个主成分,这样就把原来的15维问题降为四维来处理。

在这里,由于所采用的财务指标值为进行标准化处理的数据,由此计算的得分有正有负,但是负数并不表示企业的经济效益就为负,这里的正负仅表示该企业与平均水平的位置关系。正数表示该公司财务水平高于平均水平,负数表示该公司财务水平低于平均水平,企业经济效益的平均水平算作零点,这是我们在整个过程中将数据标准化的结果。

由表3得出,银禧科技的综合得分最高,以此方法为基础的公司财务水平在22家公司中最好。大族激光和美亚光电位列第二和第三。虽然此处可以随根据各公司的主成分得分对各公司营运情况进行一些比较分析或是分类研究,但因此处主成分分析的意义不十分明朗,我们把更深入的分析放在接下来的因子分析中,以得到更合理、更容易解释的结论。

确定主成分个数后,可以得出公司绩效的综合评价表。

三、因子分析

(1)主要思想。因子分析是主成分分析的推广,它也是利用降维的思想,由研究原始变量相关矩阵内部的依赖关系出发,把一些错综复杂关系的变量归结为少数几个综合因子的一种多变量统计分析方法。相比主成分分析,因子分析更倾向于描述原始变量之间的相关关系。

(2)实证分析。

首先对提取的四个主因子分量建立原始因子载荷矩阵,然后对其进行结构调整简化,得出方差最大正交旋转矩阵。同时,将指标值载荷矩阵中载荷较高的情况分为三类。由上表得出,主因子1反应了净资产收益率、总资产利润率、总资产净利润率、每股收益(元)、销售净利润率、营业利润率等项指标所反映的信息,可以看作是反映上市公司获利能力的因子。它对全部初始变量的方差贡献率是41.342%。主因子2反映了流动比率和速动比率的信息,可以看作是反映上市公司偿债能力的因子。对全部初始变量的方差项献率是22.359%。主因子3反映了总资产周转率、主营业务收入增长率、流动资产周转率、净资产增长率的信息,可以看作是反映上市公司营运能力信息的因子。对全部初始变量的方差贡献率是10.557%。主因子4反映了存货周转率、主营业务利润率的信息,可以看作是反映上市公司销售能力的因子。对全部初始变量的方差贡献率是8.740%。

(3)得出结论。F=(0.41342FAC1+0.22359FAC2+0.10557FAC3+0.08740FAC4)/0.82998

由上表可知,美亚光电、大族激光的因子得分位于前两名,且与其他公司差距较大。可见这两家公司的获利能力、营运能力以及偿债能力等在这22家公司中表现良好。

其中金运激光综合评分最低,尤其在第一个因子上得分较差,反映其公司的获利能力不佳。并且2015年最高股价的93.6,形成一个V型顶后,其股价持续走低。

将主成分和因子分析的评分结果做以比较,可以发现公司综合实力的排名总体上来看是恰当的,金运激光在两个分析方法中排名都是最后一位,证明了其公司实力确实不佳,也体现了对其公司的评价是合理的。美亚光电和大族激光在两种分析方法中都位列前三名,证明了其公司在营业能力上在这22家公司中确实有所优势。

四、结论

本文从主成分分析、因子分析的角度对3D打印行业22家上市公司披露的各项财务指标进行分析,其作用在于用有限的数据为公司的财务状况提供尽可能多的相关信息。其可以对事物的不同侧面的众多指标进行综合,在保留尽可能多的信息的原则下,将全体指标合成幾个少数因子,由于这些因子信息量大且数量少,便于我们对企业的财务状况进行分析。在因子得分的基础之上,带到企业进行排序或分类的目的。