农村土地承包经营权抵押风险评估与防控研究*

2018-09-28刘新平

马 婷,刘新平,张 琳

(新疆农业大学管理学院,乌鲁木齐 830052)

0 引言

2017年中央一号文件再次聚焦农村土地制度改革,将承包经营权分为承包权和经营权,实行所有权、承包权、经营权三权分置并行,有利于放活农村土地经营权,稳步推动农村土地制度和金融体系改革,农村经济创新再次进入大众视线。土地承包经营权抵押有助于农民财产性增收、构建新型农业经营体系,推动现代农业发展,保障农民合法权益和创新农村金融渠道,意味着农民将拥有有效担保物,解决了农民贷款融资难,作为“新事物”在全国试点推行[1-4]。十八大三中全会召开以来,许多学者从贷款抵押法律性、法律模式、法律制度的角度分析土地承包经营权抵押的潜在风险,进行防范抵押贷款风险的研究[5-7]。不同主体对土地承包经营权抵押贷款政策的实施态度、贷款利率、价值评估、信用等级等成为达成抵押借贷关系的关键之处,因此防范农村土地承包经营权抵押风险、保障各方利益主体合法权益是最终目的[8-14]。比如,李晨曦[15]通过对黑龙江省克山县土地承包经营权抵押贷款的调查,分析了实施过程中的处理方法、抵押模式以及问题,提出相应的发展机制、配套政策和管理体系,平衡了政府、银行、农民三方主体利益; 龚睿[16]对农村土地“三权分置”阐述解析,探究农村土地承包经营权抵押贷款实施中的问题,提出完善法律体系、加强政府监督职能、完善相应配套措施等。虽然许多学者在理论上有所创新,但通过调查问卷数据应用模型进行定量分析研究成果较少,同时新疆在资源禀赋、社会经济发展条件具有其特殊性,文章在前人的研究基础上,通过模型对数据进行量化分析,得出科学有效的结果,丰富了农村土地承包经营权抵押风险评估方法,同时也有一定的借鉴作用; 由于新疆昌吉州玛纳斯县、呼图壁县为全疆农业大县,农业规模化经营水平较高,研究成果为新疆地区县市是否开展、如何开展、何时开展农村土地承包经营权抵押试点工作以及其制度的实施提供决策参考。

该文从村集体、农户和农村信用社三方主体出发,构建土地承包经营权抵押贷款风险评价指标体系,采用因子分析法,建立风险评估模型,计算出样本区各调查村的风险得分及等级,分析昌吉州两县市土地承包经营权抵押贷款试行潜在风险,提供合理风险防控措施,为新疆土地承包经营权抵押试行提出参考性建议。

1 样本区基本情况

该文问卷调查的目的在于了解农户、村集体和相关银行对农村土地承包经营权抵押的情况,为政策全面深入开展提供依据。数据主要来自有关部门统计年鉴与问卷统计结果。调查的对象主要包括乡政府村集体、农户及县农村信用社。按照随机性、可行性、便利性原则,进行抽样调查。农户和村集体采取调查员一对一的访谈式问答形式,农村信用合作社采用集中座谈形式。调查样本地点涉及昌吉州呼图壁县和玛纳斯县周边8个村,调查问卷发放246份,其中农户类问卷229份,村集体15份,金融机构2份,一对一的问答形式全部收回,均为有效问卷,问卷质量较高。

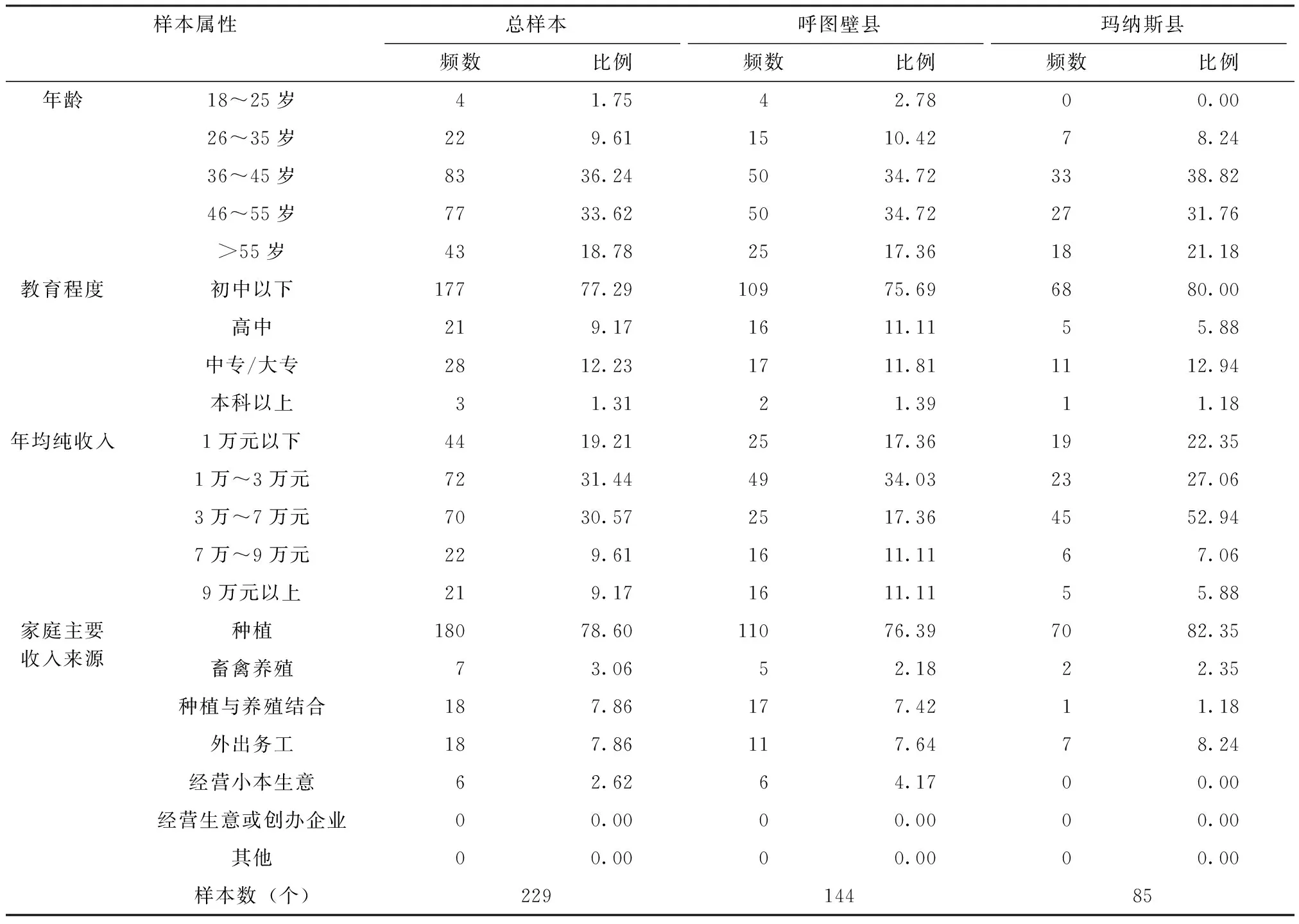

样本区农户调查对象年龄以36~55岁中年为主,占调查总体69.86%; 教育程度以初中为主,占调查总体77.29%。年均纯收入1万~7万占调查总体的81.22%; 家庭主要收入78.60%来自于种植,见表1。

表1 样本农户基本情况

样本属性 总样本呼图壁县玛纳斯县频数比例频数比例频数比例年龄18~25岁41.7542.7800.0026~35岁229.611510.4278.2436~45岁8336.245034.723338.8246~55岁7733.625034.722731.76>55岁4318.782517.361821.18教育程度初中以下17777.2910975.696880.00高中219.171611.1155.88中专/大专2812.231711.811112.94本科以上31.3121.3911.18年均纯收入1万元以下4419.212517.361922.351万~3万元7231.444934.032327.063万~7万元7030.572517.364552.947万~9万元229.611611.1167.069万元以上219.171611.1155.88家庭主要收入来源种植18078.6011076.397082.35畜禽养殖73.0652.1822.35种植与养殖结合187.86177.4211.18外出务工187.86117.6478.24经营小本生意62.6264.1700.00经营生意或创办企业00.0000.0000.00其他00.0000.0000.00样本数(个)22914485

2 构建相关风险评估指标体系

2.1 土地承包经营权抵押风险评估指标选取

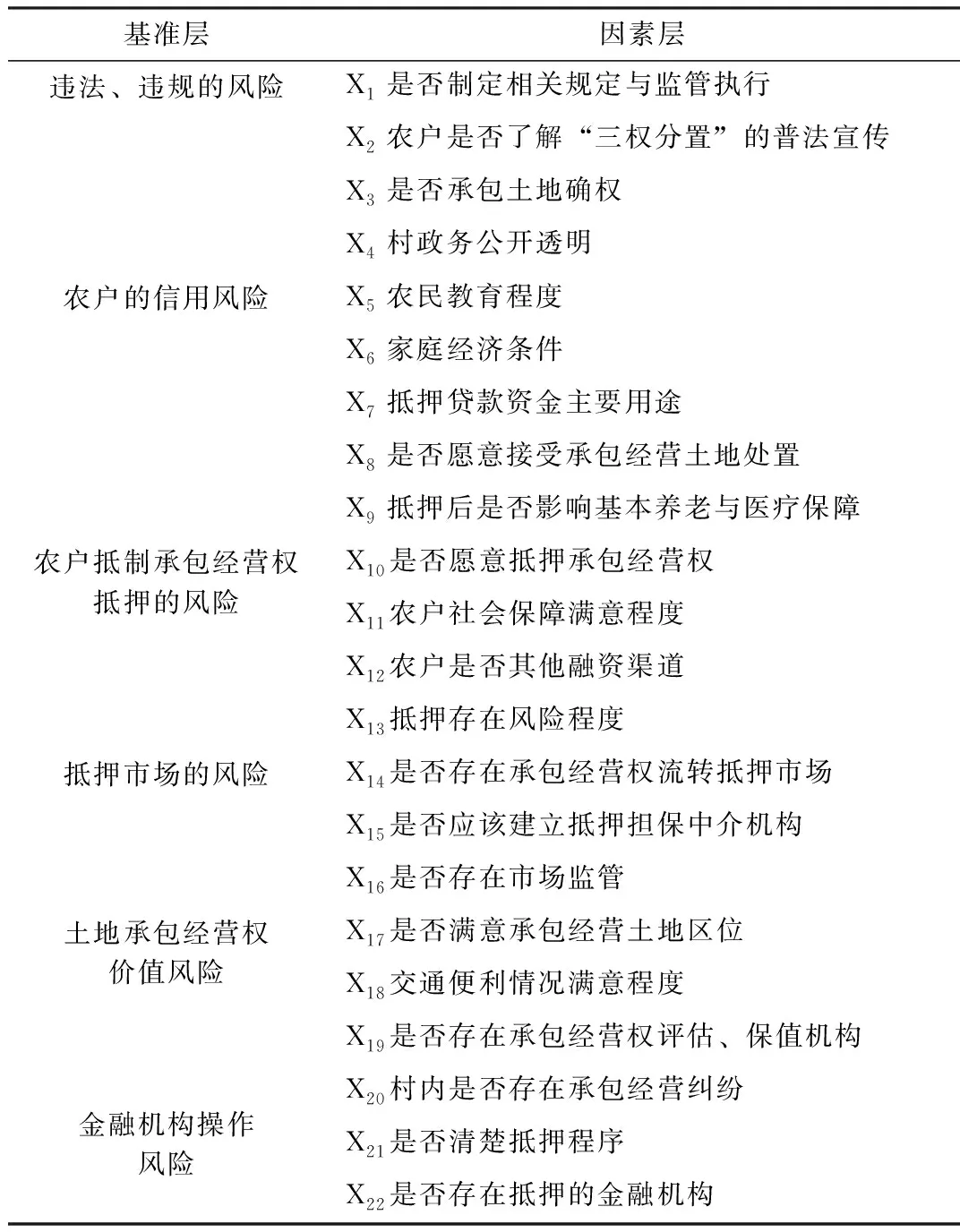

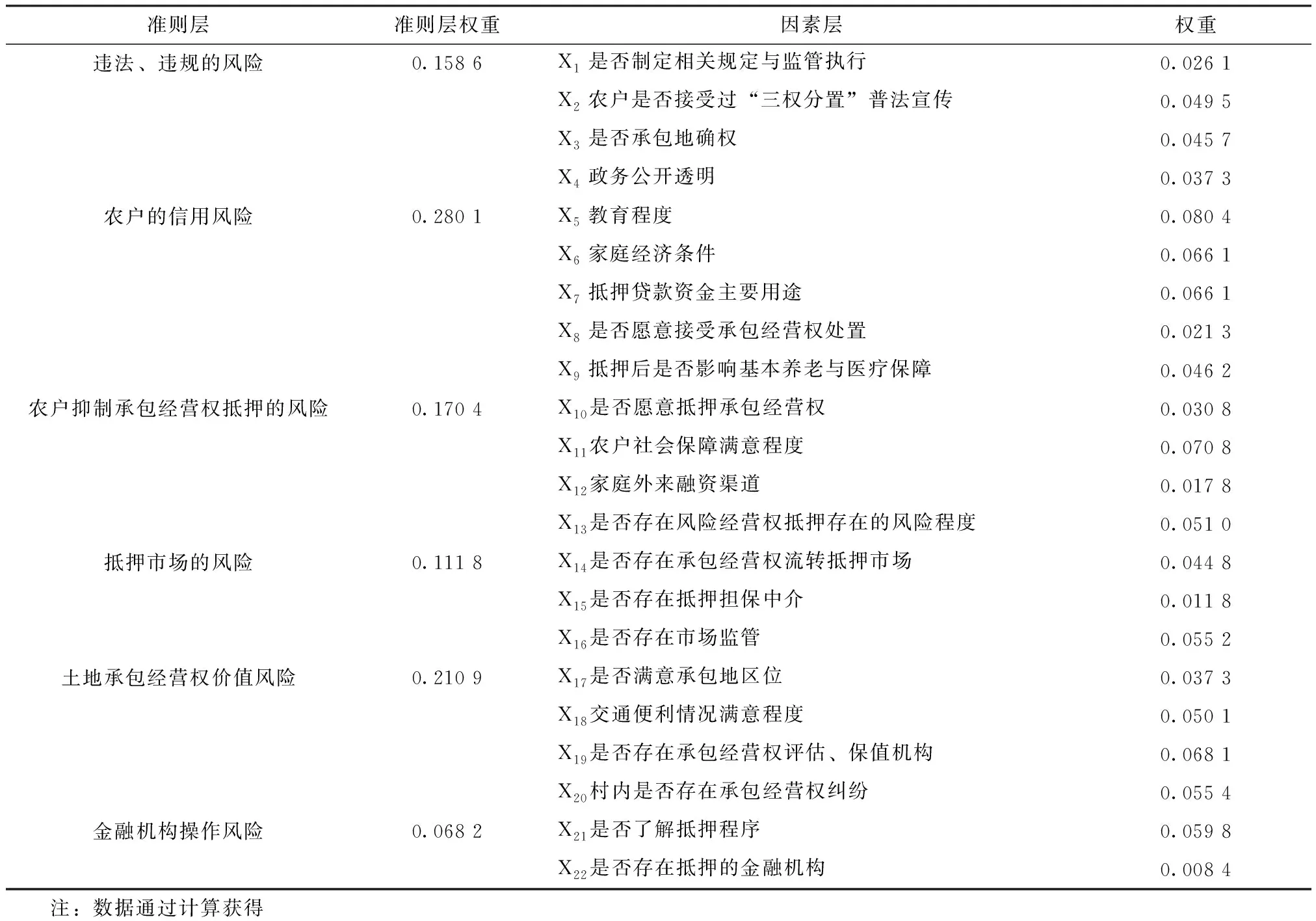

土地承包经营权抵押风险评估指标主要分为违法违规的风险、农户信用风险、农户抵制承包经营权抵押的风险、抵押市场的风险、承包经营权价值风险和金融机构操作风险6个方面,具体指标见表2。

表2 农村土地承包经营权抵押风险评估指标体系

基准层因素层违法、违规的风险X1是否制定相关规定与监管执行X2农户是否了解“三权分置”的普法宣传X3是否承包土地确权X4村政务公开透明农户的信用风险X5农民教育程度X6家庭经济条件X7抵押贷款资金主要用途X8是否愿意接受承包经营土地处置X9抵押后是否影响基本养老与医疗保障农户抵制承包经营权抵押的风险X10 是否愿意抵押承包经营权X11 农户社会保障满意程度X12 农户是否其他融资渠道X13 抵押存在风险程度抵押市场的风险X14 是否存在承包经营权流转抵押市场X15 是否应该建立抵押担保中介机构X16 是否存在市场监管土地承包经营权价值风险X17 是否满意承包经营土地区位X18 交通便利情况满意程度X19 是否存在承包经营权评估、保值机构X20 村内是否存在承包经营纠纷金融机构操作风险X21 是否清楚抵押程序X22 是否存在抵押的金融机构

表3 可信度统计量

表4 Bartlett 和KMO的检验

2.2 指标测算与数据处理

2.2.1 数据来源

该文对新疆维吾尔自治区昌吉州呼图壁县、玛纳斯县8个自然村229份针对农户的调查问卷进行统计整理。

2.2.2 土地承包经营权抵押风险评估值指标的无量纲化

该文采用专家打分法确定权重,专家由新疆农业大学、新疆大学的农业经济、土地管理专业教授、副教授各5人、金融机构部门负责人5人和当地县基层干部5人,4类共计20人构成,打分者是经验丰富而又熟悉该专题的专家,并且通过调查者的说明使打分者能清晰地理解问题的性质、内容和范围; 通过两轮打分、意见征询、反馈、筛选、调整后,最后确定各指标权重,并分别对其风险评价指标进行无量纲化。风险越大,得分越大; 计分从0~10之间,依据不同情况分别给予赋分,赋分的多少与土地承包经营权抵押风险发生的概率呈正相关。

3 土地承包经营权抵押风险综合评估

3.1 可信度检验

通过调查问卷整理,采用克朗巴哈系数法对其数据进行可信度检验。当Cronbach′s α系数为0.8~0.9,表示可信度非常好; 当Cronbach′s α系数值为0.7~0.8,表示具有相当的可信度; 当Cronbach′s α系数值在0.6以内,认为可信度不足。检验计算结果得知,Cronbach′s α为0.769,问卷数据可信度还是较好的,处于相当可信度的区域(表3)。

3.2 因子分析检验(Bartlett和KMO检验)

是否适合进行因子分析运算需要变量检验,用Bartlett球度和KMO进行检验。Bartlett 球度检验值大小说明相关系数是否显著; 当Sig.<0.05,则表示显著,适合做分析因子。通过表4可知,检验结果KMO检验值为0.727,处于0.6~0.9的适合区域。Bartlett球度检验显著性概率为0,因此说明因子分析有良好的适用性,数据变量之间相关性显著。

3.3 权重的确定

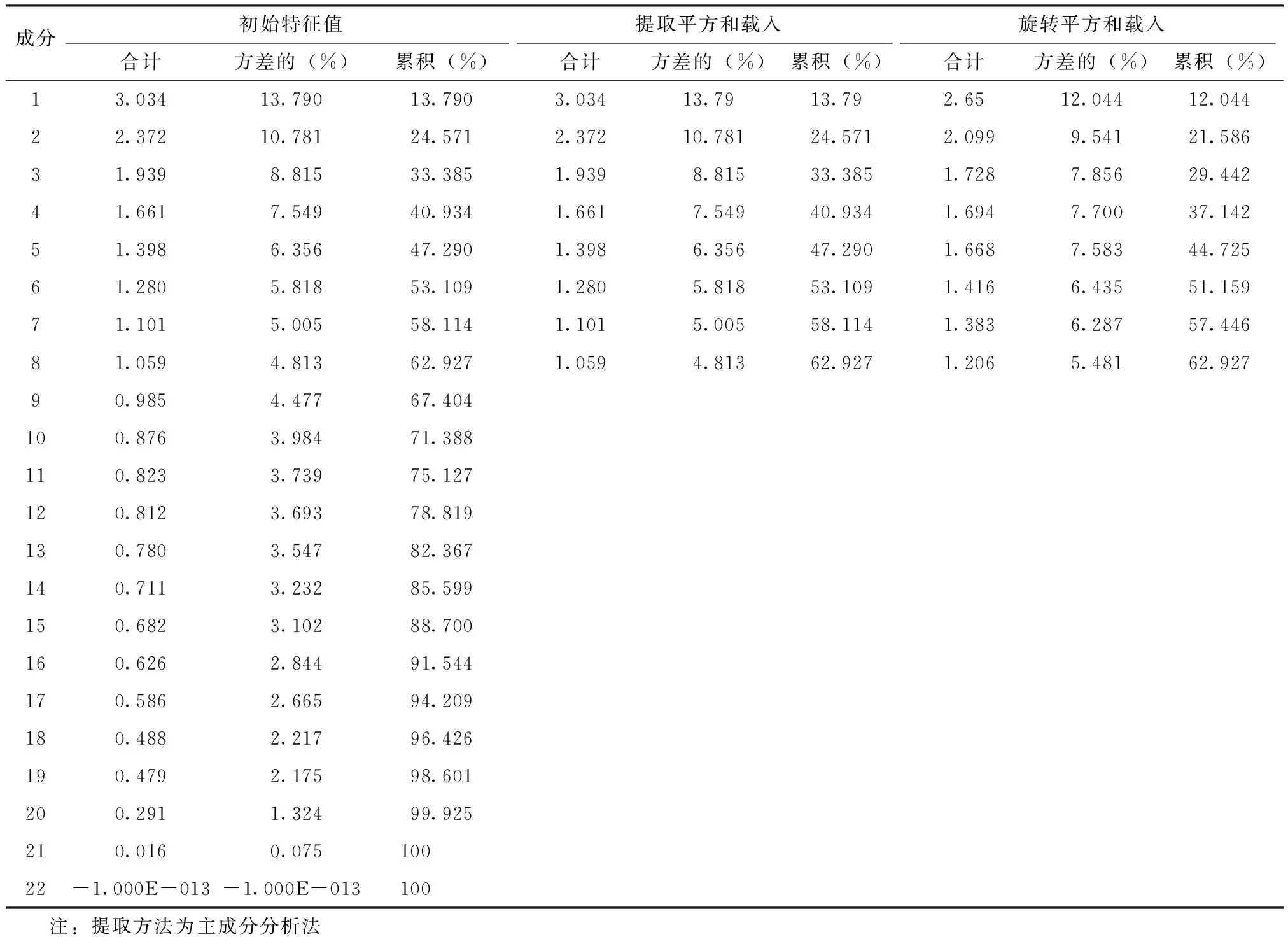

由表5可知,按照特征根大于1 的原则,选取8个公共因子。用最大方差法旋转成分矩阵得到6个公共因子,其方差贡献率分别为13.79%、10.79%、8.82%、7.55%、6.36%、5.82%、5.01%、4.81%,累积贡献率为62.95%。说明这8个因子反映了调查区土地承包经营权抵押风险评价信息。

表5 解释的总方差

成分初始特征值提取平方和载入旋转平方和载入合计方差的(%)累积(%)合计方差的(%)累积(%)合计方差的(%)累积(%)13.03413.79013.7903.03413.7913.792.6512.04412.04422.37210.78124.5712.37210.78124.5712.0999.54121.58631.9398.81533.3851.9398.81533.3851.7287.85629.44241.6617.54940.9341.6617.54940.9341.6947.70037.14251.3986.35647.2901.3986.35647.2901.6687.58344.72561.2805.81853.1091.2805.81853.1091.4166.43551.15971.1015.00558.1141.1015.00558.1141.3836.28757.44681.0594.81362.9271.0594.81362.9271.2065.48162.92790.9854.47767.404100.8763.98471.388110.8233.73975.127120.8123.69378.819130.7803.54782.367140.7113.23285.599150.6823.10288.700160.6262.84491.544170.5862.66594.209180.4882.21796.426190.4792.17598.601200.2911.32499.925210.0160.07510022-1.000E-013-1.000E-013100 注:提取方法为主成分分析法

利用旋转成分矩阵方差贡献率与旋转成分矩阵系数,采用结合权重公式,计算出各指标权重,该文运用主成分分析法确定权重。由于主成分的方差贡献率值与主成分的重要程度呈正相关关系,那么方差贡献率越大则代表权重值越大,因此通过计算几个主成分方差的特征值、百分比以及累计贡献率等指标可以计算各指标权重值。

(1)

(2)

式(1)(2)中,gi为主成分公式的系数;ri为因素对应的载荷值;pi为主成分的特征根值;wi为评价因素的权重(表6)。

3.4 风险划分

如果按5级风险等级来划定风险标准,得分8~10为高度危险,风险等级为5级; 得分6~8为较高危险,风险等级为4级; 得分4~6为中度危险,等级为3级; 得分2~4为轻度危险,风险等级为2级; 得分0~2为正常范围,风险等级为1级。

3.5 分值测算

根据各个指标所得到的权重,计算综合得分。

Pi=Wj×Pij

(3)

得到调查样本区农村土地承包经营权抵押的风险评价值(表7)。

表6 抵押贷款风险评估指标权重

准则层准则层权重因素层权重违法、违规的风险0.158 6X1是否制定相关规定与监管执行0.026 1X2农户是否接受过“三权分置”普法宣传0.049 5X3是否承包地确权0.045 7X4政务公开透明0.037 3农户的信用风险0.280 1X5教育程度0.080 4X6家庭经济条件0.066 1X7抵押贷款资金主要用途0.066 1X8是否愿意接受承包经营权处置0.021 3X9抵押后是否影响基本养老与医疗保障0.046 2农户抑制承包经营权抵押的风险0.170 4X10 是否愿意抵押承包经营权0.030 8X11 农户社会保障满意程度0.070 8X12 家庭外来融资渠道0.017 8X13 是否存在风险经营权抵押存在的风险程度0.051 0抵押市场的风险0.111 8X14 是否存在承包经营权流转抵押市场0.044 8X15 是否存在抵押担保中介0.011 8X16 是否存在市场监管0.055 2土地承包经营权价值风险0.210 9X17 是否满意承包地区位0.037 3X18 交通便利情况满意程度0.050 1X19 是否存在承包经营权评估、保值机构0.068 1X20 村内是否存在承包经营权纠纷0.055 4金融机构操作风险0.068 2X21 是否了解抵押程序0.059 8X22 是否存在抵押的金融机构0.008 4 注:数据通过计算获得

表7 调查区农村承包经营权抵押风险评价等级划分

风险划分区间8~106~84~62~40~2风险度高度风险较高风险中度风险轻度风险正常范围级别5级4级3级2级1级

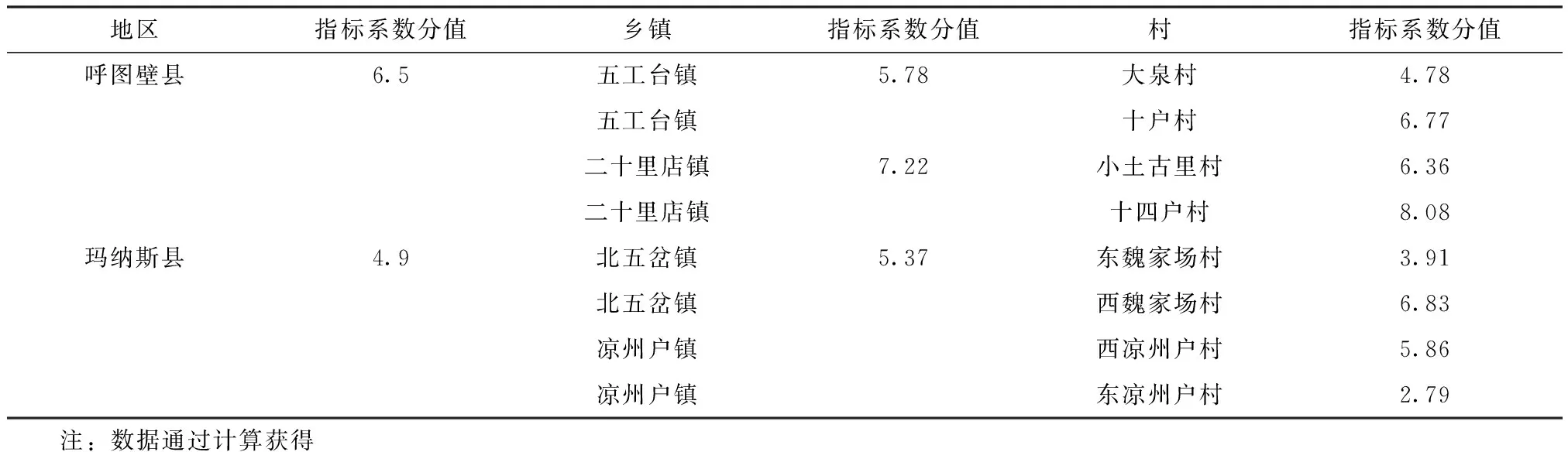

表8 调查区农村承包经营权抵押贷款风险评估得分

地区指标系数分值乡镇指标系数分值村指标系数分值呼图壁县6.5五工台镇5.78大泉村4.78五工台镇十户村6.77二十里店镇7.22小土古里村6.36二十里店镇十四户村8.08玛纳斯县4.9北五岔镇5.37东魏家场村3.91北五岔镇西魏家场村6.83凉州户镇西凉州户村5.86凉州户镇东凉州户村2.79 注:数据通过计算获得

由表8可以看出,呼图壁县得分为6.5分。其中,五工台镇5.78分,该下辖的大泉村4.78,十户村6.77; 二十里店镇7.22分,该下辖的小土古里村6.36,十四户村8.08; 玛纳斯县得分为4.9分。其中,北五岔镇5.37分,该镇下辖的东魏家场得分3.91分,西魏家场村6.83分; 凉州户镇4.33分,西凉州户村5.86分; 东凉州户村2.79分,分数最低。

4 样本区风险评估结果

根据该文结果,村镇样本区抵押贷款风险普遍较高,且各村落风险水平高低不平。两县比较,呼图壁县等级为4级,玛纳斯县为3级,呼图壁县的风险高于玛纳斯县。从乡镇而言,二十里店镇为4级风险; 北五岔镇和五工台镇为3级风险; 凉州户镇分数最低为2级风险。从村来看,十四户村分数较高,为5级风险; 小土古里村、十户村、西魏家场村为4级风险; 大泉村、西凉州户村为3级风险; 剩下的东魏家场村和东凉州户村最低,为2级风险。针对调研问卷整理及模型分析结果,总结样本区现状问题。

4.1 缺少法律政策保障

由于有关土地承包经营权抵押市场尚未建立,顶层制度不许可将其作为抵押物进行融资,因此,相关法律法规、土地承包经营权“入市”条件和农户对相关基本法律认知上都存在不同程度的缺失。首先,从风险角度考虑,国家在法律层面因土地法的限制,导致抵押工作难以开展。其次,样本区的土地承包经营权流转仅限于隐形市场,农户产生私下行为,村集体不知情或保持默认态度,一旦出现纠纷为如何解决埋下了风险隐患。最后农户缺乏相关基本法律认知,想抵押却不知如何抵押,以及如何维护自身权益也处于缺失状态。

4.2 确权工作进度缓慢,缺乏土地流转服务平台

首先,研究区农村承包地产权由于长久积累、经济实力的差异,导致相对经济不发达的地区国土部门进行承包地确权工作进度缓慢,导致农户无法自由“处置”自家土地。从调查结果中发现,虽然大部分农户对抵押贷款意愿强烈,但限制原因主要是因为尚未确权发证,使得农户无法向银行提供有效抵押担保物凭证,无法实现抵押贷款。其次,土地流转市场的缺失,导致农户之间的土地流转交易还仅限于隐形市场,事前不向村集体登记备案,出现土地纠纷时,村集体无法通过有效证据解决问题,这就给抵押埋下了隐形风险。

4.3 农村承包地管理及评估问题较为突出

在调研中发现,农村承包地管理情况存在诸多问题,当地土管所表示正在进行土地规划管理工作困难重重。首先,村内承包地利用与分布存在不合理的现象,由于地块分散,导致农户无法规模化进行管理,无法进行抵押贷款。其次,部分村镇存在承包地管理混乱现象严重,由于地理区位处于城郊离城镇较远,土地执法或监察力度较小,扩建乱建自家住宅,占用承包地现象较为普遍。应当加大对承包地的执法监察力度,完善相关鼓励机制,加强对承包地永久性基本农田的划定和高标准基本农田建设。

4.4 不同区域收入差异影响农户抵押意愿

在调研中发现,不同村镇的农民收入差距较大,发展不平衡,存在心理落差,收入高的农户希望通过融资发展生产,收入低的农户则怕有风险,思想相对桎梏。因此农户贷款难是目前中国农村的普遍现象,大多数农村贫困农户仅限于小额政策性的贷款,以当年生产品变卖后还抵贷款,无法达到扩大生产增加收入的目的。贫困农户因自身经营能力有限、抵押标的物的匮乏,对抵押贷款意愿相对不太强烈,致使抵押贷款难以进行; 金融机构为规避风险也不敢开展,所以农村贫困农户贷款难的情境十分严峻。

4.5 抵押实施风险偏大,不同利益主体态度存在差异

通过调查分析数据结果显示,大多数农户表示土地承包经营权抵押贷款风险较高,现行法律法规的不完善,土地价值评估的不合理以及抵押市场的缺失等问题,导致抵押政策在不同主体、不同方面都存在风险。农户、金融机构及政府三方主体出发视角不同,所持态度也存在差异性。农户注重贷款“价格”最大化; 金融机构注重土地真实价值以及农户是否符合贷款标准和保证所贷资金能按时收回并获利; 政府占据主导地位,在维护社会稳定的前提下,找到农民、金融机构之间的平衡点,即农民的“贷款价格”、金融机构抵押判断以及政府监管监控3方面的考量。

5 构建相关风险防控机制的建议

5.1 完善相关法律政策制度

土地相关法律制度是开展试点工作的重要保障前提,农户、金融机构的双方利益都需要制度的保障维护自身合法权益不受侵害,虽然国家在各省经济条件好的地区正在开展试点工作,并将逐步推行,但金融机构和农户都存在顾虑。因此,完善相关法律制度,使法律政策与实施手段的无缝对接保障试点工作的顺利进行。全面完善顶层制度设计,对现有的相关法律法规进行修订与完善,出台土地承包经营权抵押的各项相关制度,政府各部门应正确引导农户和金融机构,协调国土部门、司法部门共同做好试点工作。

5.2 建立完善的土地产权流转登记服务机构

从实际情况出发,建立以村委会为基础的土地流转交易服务机构,首先配合政府国土部门加快土地确权工作,对已经确权发证的土地进行备案,对未确权的土地进行严格核实、登记和监管,鼓励农民在交易中心进行合法土地流转抵押交易,保障交易合法性和有效性。对于流转抵押中出现的土地纠纷,当地乡政府、村委会要及时进行协调,兼顾维护各方利益。不论农民进行土地流转还是抵押,必须在登记备案的情况下发生交易,确保农户合法有序地进行土地流转抵押,避免权属纠纷,为金融机构提供土地真实信息,顺利进行抵押试点工作。

5.3 更新农用地分等定级,合理进行土地价值评估

按照现行农用地分等定级规程,定期监督更新分等定级与价值评估成果,核对每块承包地宗地面积、“四至”和位置,进行承包经营权宗地标号,制定合理评估标准,由低到高划分承包经营权宗地,为科学估价奠定基础。土地承包经营权是否存在价值,将其抵押到底能贷款融资多少是农户和银行关注的要点。要确保土地经营权抵押贷款顺利进行,需要专业评估机构对其市场价值进行估价,保证其合理性和公平性。因此,在抵押市场中成立代表中立态度的第三方评估机构迫在眉睫,为农户与金融机构开展承包经营权抵押贷款提供评估服务。

5.4 由点及面开展差别化试点

坚持“适度运行、风险可控、农民利益不受损”的原则,选择具有代表性的地区,坚持由点及面,以县行政区域为单位,既有经济发达地区,也有经济欠发达地区,保障试点经验的通用性和可复制性。根据农业发展水平、农民收入水平的不同,选择不同的试点地区,重点考察当地农业经济发展与农民收入状况、资金需求、农户信用水平及金融机构风险承受能力,以避免出现政策及金融风险。在试点村镇尽量优先选择城乡结合部的乡村,其农业基础较好、经济收入兼业化,土地依赖程度低,相对各方风险较小; 对于位置相对偏远的村镇,可暂不列为试点范围,待时机成熟后再逐步推广。作为试点应允许“失败”,政府应该有准备和应对措施,为风险买单。

5.5 制定兜底政策,降低三方主体风险程度

农村土地承包经营权抵押贷款涉及农户、金融机构双方利益主体,政府针对不同情况划分不同风险等级。首先,按照金融机构信贷风险,政府给予出台风险补偿措施,对抵押资金本息的实际损失按照比例给予补偿,确保金融机构“放心”放贷。其次,村集体可带动农民进行农业投保或成立专门负责管理抵押贷款的备用金机构,减小农民的还款风险和压力,消除金融机构与农户之间的抵押顾虑。