要约收购制度改善与控股股东利益侵占研究*

2018-09-26陈文婷李善民刘中华

陈文婷, 李善民, 刘中华

一、引 言

要约收购是上市公司收购的一种制度安排,包括部分自愿要约与全面强制要约两种类型。美国主要采用以市场规则为基础的自愿要约收购制度,欧盟选择了以平等机会规则为基础的强制要约收购制度。最早的要约收购案发生在1953年英国——企业家查理斯要约收购西尔斯公司。美国要约收购的第一个高峰期发生于1986年,这一年共发生183起要约收购案例,涉及资金多达605亿美元(向德伟等,2005)。我国要约收购发展历程较为缓慢,2000年证监会开始推进资产重组从协议收购向要约收购发展。2014年证监会发布了相关政策法规,进一步简化上市企业并购重组的行政许可,进一步降低并购成本,改善并购市场的制度环境。2017年是我国上市公司并购重组大年,已披露交易完成的并购重组公告7,168项,交易总金额达9,101亿元*数据来源于国泰安数据服务中心的“中国上市公司并购重组研究数据库”。。而宝能与万科的控制权争夺使要约收购制度与投资者保护再次成为理论与实务的研究热点。

姜国华等(2006)认为收购接管之所以能成为外部公司治理机制的部分原因在于公司内部治理机制的失败。收购接管是一种对无效管理者的事后纠正方式,收购接管的威胁比其本身更有效率。但收购接管的威胁无法观测,实证研究所能提供的经验数据还很有限。如果收购接管能够有效地约束管理层,则公司治理中的代理成本会大大降低。但无论在事前还是在事后,收购接管各方的战略行为和企业的投票权结构都严重限制了收购接管的约束作用(费方域和郑育家,2006)。同时,收购接管期间还面临着中小股东协调问题(Oh & Baek,2015)。在我国控制权市场,最主要的收购接管方式包括要约收购与协议收购。要约收购比协议收购的完成速度更快,但收购成本更高(Offenberg & Pirinsky,2015)。要约收购也存在中小股东“搭便车”现象(Grossman & Hart, 1980;Ekmekci & Kos,2016),解决方法之一是以股权稀释这类股东权利限制方案(Grossman & Hart, 1980)。另一种解决方法是允许两段式收购,竞价者之间的竞争将导致第一个价格和第二个价格的差距最大化,如果没有赎回价格和股权稀释的限制,竞价的底价将为零(Bradley et al., 1983)。第三种解决方法是让控股股东发出要约收购,现有研究通过数理模型研究了要约收购中的控股股东行为(Hirshleifer & Titman, 1988)。石水平(2010)考察了控制权转移后上市公司的超控制权与控股股东利益侵占之间的关系,结果表明,控制权转移以后,公司的高级管理人员变更比例、董事变更比例以及控股股东在董事会中所占的席位比例都与控股股东利益侵占之间显著正相关;控股股东的利益侵占行为与其控制权、超控制权正相关,与其现金流要求权显著负相关。投资者法律保护程度是最终控制人实施利益侵占与否以及利益侵占程度的重要影响因素(吕长江和肖成民,2007)。在投资者保护较弱的情况下,股东进行集中投资,并通过金字塔结构进行利益侵占和寻租来获得控制权私利(刘启亮等,2008)。王和拉尔(Wang & Lahr,2017)通过研究16 个欧洲国家1986—2010 年的收购法律指数与并购绩效、投资者保护的关系,发现收购法律规定越严厉,并购绩效越好,也即较强的投资者保护将提高并购市场效率。

现有文献主要分析要约收购案例与要约收购制度,或控制权转移中控股股东利益侵占等问题,较少在公司治理框架下分析要约收购制度改善与控股股东利益侵占的关系。因此本文拟使用2004—2015年中国要约收购的数据,在实证模型中检验要约收购制度改善与中小投资者保护的关系,并比较要约收购与协议收购在投资者保护效果中的差异,为要约收购制度的进一步完善提供有益的信息。

二、文献综述与研究假设

(一)要约收购与控股股东利益侵占

我国上市公司要约收购实践过程中存在不少控股股东侵占中小投资者利益的案例。2003年4月,南钢联合公司发布公告对南钢股份进行要约收购,成为沪深股市中第一起要约收购案例,具有开创性的理论和现实意义。张人骥和刘春江(2006)以南钢股份要约收购案为例,研究发现:虽然非流通股东可以分享控股溢价,但是控股溢价偏低,对非流通股东不具有充分吸引力;如果非流通股东兑现利润退出,将承受较大的隐性损失;非流通股东和流通股东都未获有效保护,中国的要约收购仅具有形式而非实质。2006年中国石化成功要约收购下属四家子公司的案例,是中国资本市场要约收购发展史上的里程碑。王怀芳和袁国良(2007)以中国石化要约收购下属子公司案例为研究对象,研究发现:目标公司的流通股东权益得到有效保护,但收购方流通股东权益受损;对处于不同行业周期的目标公司来说,股东权益的实际保护程度与收购时机的选择及信息披露的充分性密切相关。2011年7月,鄂武商发布公告称,公司第一大股东武商联及其关联方武汉经济发展投资有限公司、武汉国有资产经营公司拟向鄂武商A除收购人以外的全体流通股股东要约收购2,536万股份,增持后约占公司总股本29.99%。至此,历时6年的“鄂武商”控制权争夺暂告结束。郝云宏和汪茜(2015)研究发现,“鄂武商”控制权争夺中民营参股股东与国有控股股东进行适度控制权争夺是符合效率原则的市场化行为,其制衡动因受到股权性质、现金流权、股权比例等因素的影响;参股股东可以通过引入关系股东、争取董事会席位及运用法律制度等路径制衡控股股东。祝继高和王春飞(2012)通过国美电器控制权争夺的案例研究,发现管理层能通过法律适用、引入外部投资者、内部人控制董事会等途径和方式来摆脱控股股东的控制;而且法律制度会对股权资本和社会资本影响控制权起到调节作用。

我国股份公司法人治理结构并不完善,中小股东维权意识较薄弱,控股股东与董事会侵害中小投资者利益的事情常有发生,并且董事会还会因为自身利益而采取反收购策略(石晓波,2004)。规范反收购中目标公司经营者的行为,需要完善董事在要约收购反收购中的关注义务和信息披露义务,以及董事在要约收购与反收购中的忠实义务(向德伟等,2005)。我国现行要约收购规定还需明确“一致行动人”,完善信息披露的主体,同时完善要约收购信息披露内容及披露方式,加强监管信息披露中的违规行为。龙振海(2010)以2005年到2008年我国上市公司发生的要约收购为研究对象,发现交易期内机构投资者对公司价值有负面影响,交易期后机构投资者的持股并不能显著提高公司的价值。陈玉罡等(2013)通过研究目标公司的控股股东利益侵占行为,发现控制权市场的并购活动能够抑制目标公司控股股东的利益侵占行为。

(二)要约收购制度改善与控股股东利益侵占

由于所有权与控制权的分离,上市公司的控制权一般集中在控股股东手中(Offenberg,2009)。在这种情况下,收购方一般采用协议收购(溢价收购)的方式获取控制权。中小投资者能否参与协议收购并获得控制权溢价,是控制权协议转让的讨论焦点。欧盟与美国在这个重要课题上采取了完全相反的两种监管制度。欧洲普遍存在的平等机会规则为中小股东提供了参与控制权交易并且通过控制权协议转让获得同等收益的机会。欧盟监管制度最有力的措施是强制要约收购,这一制度的起源可追溯到英国1968年《城市收购与合并法典》(The City Code on Takeovers and Mergers),强制要约制度主要目的是赋予中小股东分享控制权溢价的权利以及在控股股东发生变更时选择退出的权利。在这种规则下,收购方被要求在触发强制要约收购条件时发出全面收购要约,同时收购方也可以申请豁免该义务。相比之下,以市场规则为基础的美国《威廉姆斯法》( Williams Act)并没有采纳强制要约收购模式,而是选择了自愿要约收购。现有研究未能证明上述两种控制权交易监管制度中哪一种更优。

我国要约收购制度的改善为比较研究上述两种控制权交易监管制度提供了一个很好的分析视角。我国关于控制权交易的现行监管规则体系,主要包括《股票交易与发行管理暂行条例》(1993年颁布)、《证券法》(1998年颁布,2014年最新修订)、《上市公司收购管理办法》(2002年颁布(以下简称《管理办法》),2014年最新修订)以及《上市公司要约收购业务指引》(2003年颁布,2016年最新修订)。《股票交易与发行管理暂行条例》制定后,并没有相应的配套细则和操作指引,因此直到2002年《管理办法》实施后,中国才出现了第一例要约收购案(南钢联合要约收购南钢股份)。这一规则体系以2006年为界,具体规则变迁体现在强制要约收购制度:(1)2002年的《管理办法》第十四条规定“以协议收购方式进行上市公司收购,收购人拟持有、控制一个上市公司的股份超过该公司已发行股份的百分之三十的,应当以要约收购方式向该公司的所有股东发出收购其所持有的全部股份的要约”。第二十三条要约收购规则中规定“收购人持有、控制一个上市公司的股份达到该公司已发行股份的百分之三十时,……继续增持股份或者增加控制的,应当以要约收购方式向该公司的所有股东发出收购其所持有的全部股份的要约。”《管理办法》虽然规定了一些豁免条件,但这些条件的宗旨都是不以争夺控制权为目的,这些规定使得外部收购者要获得上市公司30%以上的股权必须进行全面要约。对于收购方来说,这些规定极大地增加了外部收购者的收购成本,使控制权市场难以发挥其外部治理的功能(陈玉罡等,2017;陈文婷等,2017)。(2)2006年修订后的《管理办法》,修订后第二十三条规定“投资者自愿选择以要约方式收购上市公司股份的,可以向被收购公司所有股东发出收购其所持有的全部股份的要约(以下简称全面要约),也可以向被收购公司所有股东发出收购其所持有的部分股份的要约(以下简称部分要约)。”第二十四条规定“通过证券交易所的证券交易,收购人持有一个上市公司的股份达到该公司已发行股份的30%时,继续增持股份的,应当采取要约方式进行,发出全面要约或者部分要约。”修订后的《管理办法》进一步强化了信息披露、强制要约等监管要求,同时将强制性全面要约收购方式调整为收购人选择的部分要约收购方式,极大地降低了替换无效控股股东的成本,提高了并购市场的监管效率,提高了控制权协议转让效率(陈玉罡等,2017;陈文婷等,2017)。

结合上述文献分析,并考虑我国要约收购现状与经验数据的可获得性,本文提出如下两个研究假设:

H1:要约收购制度的改善能够提高要约收购后的公司价值与会计绩效。

H2:要约收购制度改善能够约束要约收购后的控股股东利益侵占行为。

在我国控制权市场,最主要的收购接管方式包括要约收购与协议收购。哪一种方式更能有效地提高控制权市场资源配置效率、更好地保护中小股东利益?要约收购与协议收购的区别主要表现为:交易场所不同、收购态度不同、股份限制不同、收购对象的股权结构不同以及收购成本与后果不同。要约收购比协议收购的完成速度更快,但收购成本更高(Offenberg & Pirinsky,2015)。为了检验要约收购与协议收购两种不同方式进行的控制权转移的效率差异,本文提出研究假设三:

H3:要约收购制度改善后,相对于协议收购,要约收购的控制权转移样本公司价值与会计绩效更好,其控股股东利益侵占行为更少。

三、研究设计

(一)样本与数据来源

本文使用CSMAR中2004—2015年发生要约收购事件的中国上市公司作为数据样本*1998年至2015 年之间,CSMAR数据库所提供的通过要约收购实现控制权转移的样本仅有19个,不能满足进行大样本检验的数量要求。因此本文检验假设的对象为要约收购事件,包括发生控制权转移和未转移的样本。其中,CSMAR数据库中第一起要约收购事件发生于2004年,因此本文的样本区间为2004年至2015年。。选取CSMAR“中国上市公司并购重组研究数据库”、“中国上市公司治理结构数据库”以及“中国上市公司股东研究数据库”进行要约收购数据的整理,并抽样与上市公司公布的年度报告进行核对和更正。数据筛选标准包括:第一,由于金融类公司的交易审批程序不同并且财务数据与其他行业的可比性较差,故剔除金融类的上市公司;第二,剔除交易还未完成或已经终止的公司;最后,剔除数据样本中个别数据发生缺失以及出现异常极值的样本公司。与回归模型中的财务、公司治理等控制变量进行匹配后,本文共得到50个要约收购事件样本,其基本特征包括:①19个样本发生了控制权转移,31个样本未发生控制权转移;②33个样本是自愿要约收购,17个样本是强制要约收购;③36个样本是敌意要约收购,14个样本是善意要约收购。为了进一步检验要约收购与协议收购两种不同方式进行的控制权转移的效率差异,本文使用同时期同行业同规模的控制权协议转让数据(共321个样本)作为要约收购的控制权转移样本的配对样本,对研究假设H3进行多元回归分析。样本公司的财务数据以及公司治理数据皆来源CSMAR数据库。

(二)变量说明

本文使用“控股股东利益侵占”作为中小投资者保护水平的反向测量变量,参考姜等(Jiang et al., 2010)的研究方法,使用“其他应收款/总资产”(ORECTA)衡量控股股东对中小投资者的利益侵占水平。

2006年实施修订后的《管理办法》,根据新证券法上市公司收购的有关规定,进一步强化了信息披露、强制要约等监管要求,同时将强制性全面要约收购方式调整为收购人选择的要约收购方式。这些规定相对于2002年的《管理办法》,极大地降低了替换无效控股股东的成本,提高了控制权市场的监管效率。陈玉罡和陈文婷(2011)对2003—2008年中国投资者保护制度进行评价,其中2006年关于投资者保护法律制度的修订多达16项,收购管理规定的修订促使我国控制权交易成本降低。2006年《管理办法》的实施降低了外部收购者争夺上市公司控制权的成本,有利于促进控制权市场外部治理作用的提升(陈玉罡等,2017;陈文婷等,2017)。鉴于此,本文设定2007年前,并购市场的制度改善尚未完成,2007年后,制度改善已实现。

本文使用主成分分析法构建公司治理水平综合指标CGindex(Harford,2005;李善民和陈文婷,2010),作为反映样本公司被要约收购前一年的公司治理水平的测量变量。CGindex具体构成指标包括董事长或者总经理变更、两职合一、董事会规模、董事会独立性、控股股东持股比例、CEO持股比例、董事会持股比例、高管持股比例、两权分离度、控制链层级、Z指数以及Herfindahl_5指数。

具体变量定义参见表1。

表1 基本变量定义

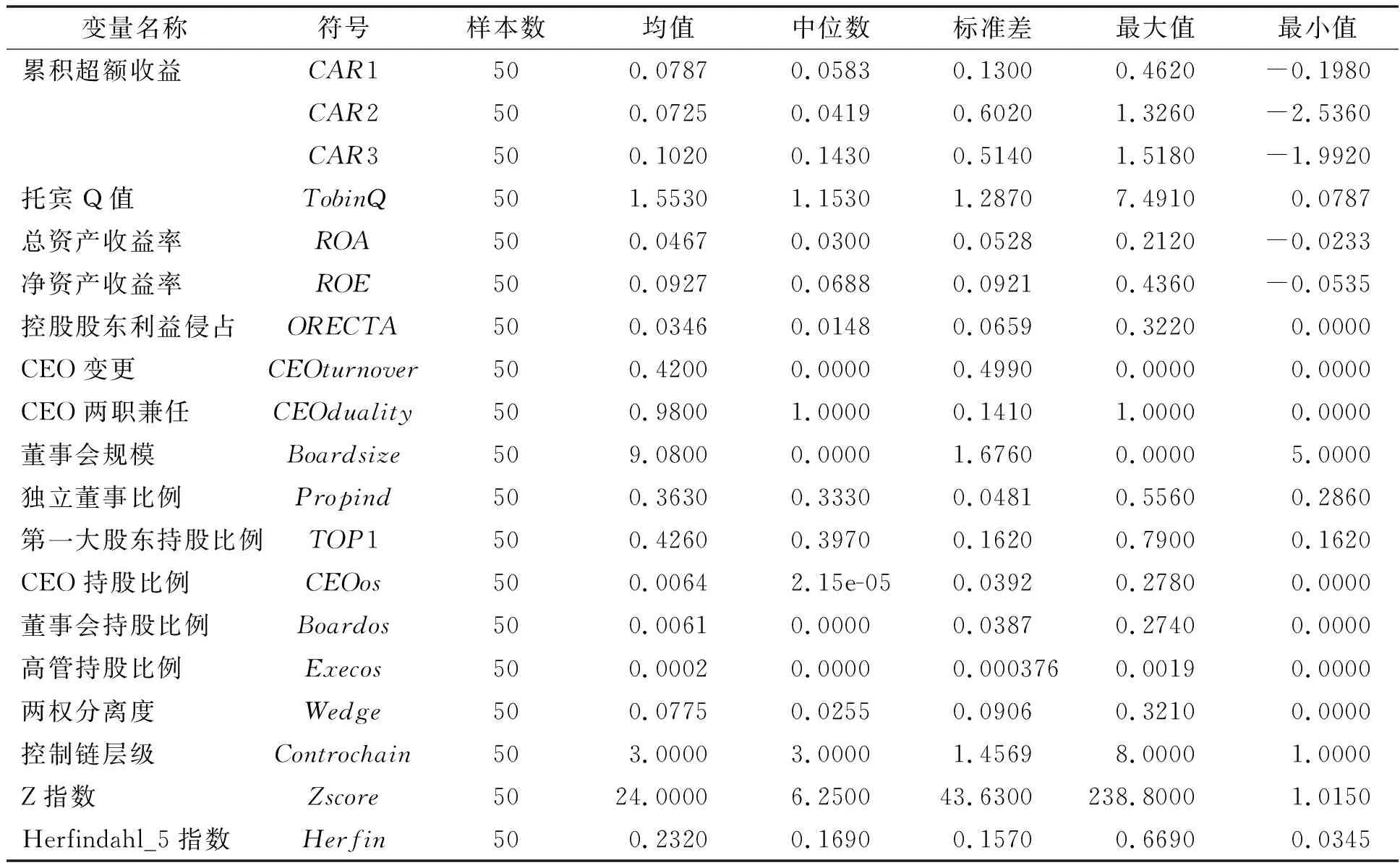

(三)描述性统计

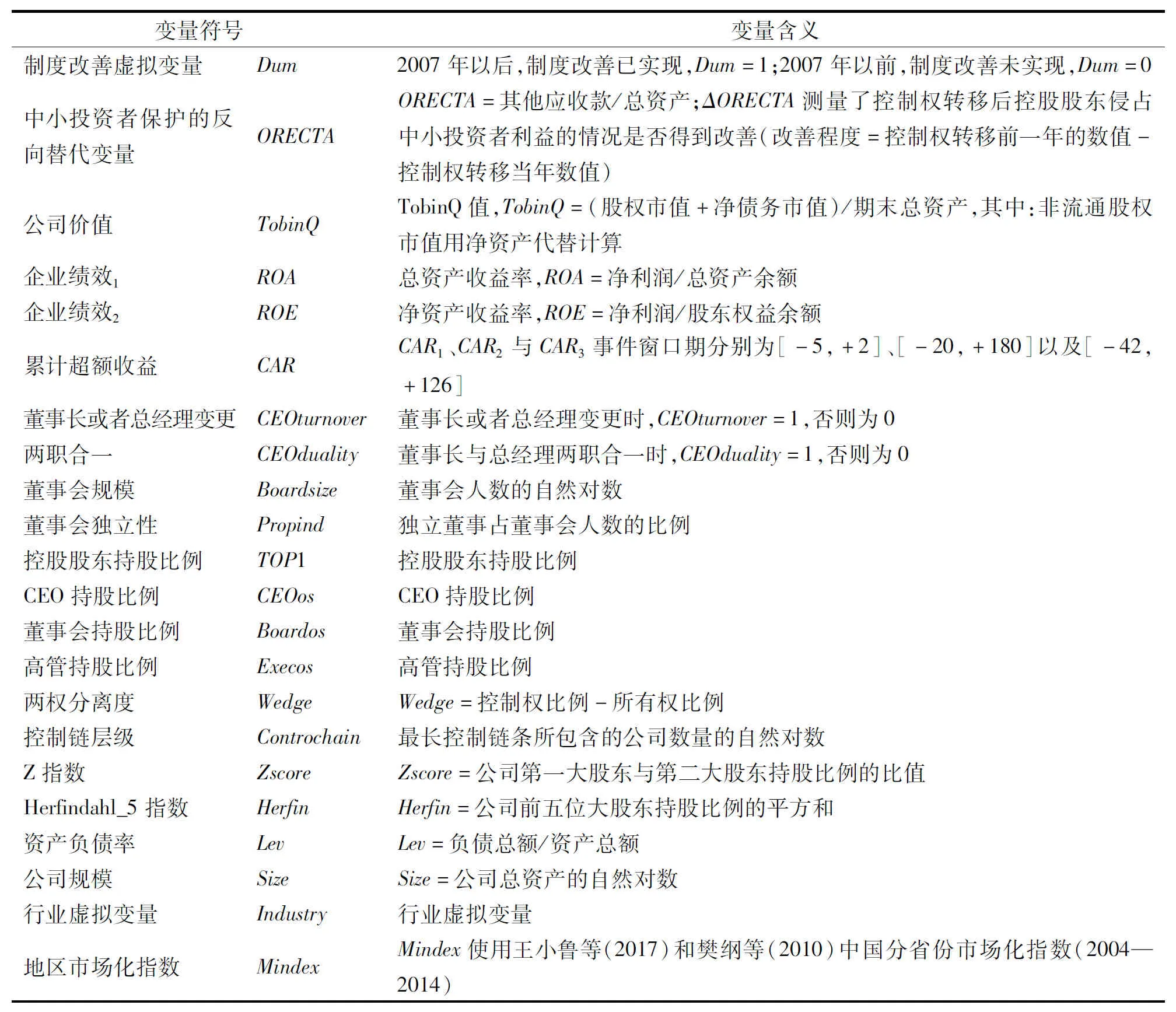

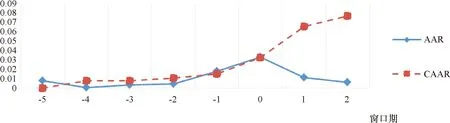

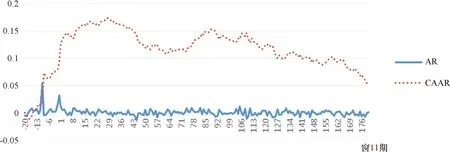

本文使用托宾Q值作为公司价值的代理变量,使用CAR作为要约收购溢价的代理变量。根据CAR的计算方法(Offenberg, 2009; Schwert, 1996),对50个要约收购样本进行事件研究法分析,事件窗口期分别为[-5,+2]、[-20,+180]以及[-42,+126],市场模型的估计窗口不少于100个交易日。图1、图2与图3分别为三组事件窗口期的平均超额收益率(Average Abnormal Return,AAA)与累计平均超额收益率(Cumulative Average Abnormal Return,CAAR)图。由三组图可知,要约收购公告当天,累计超额收益有较大幅度的提升。图1中AAR最大值发生于公告日当天,为0.0334,最低值出现在公告前第四天,为0.0001;CAAR值在窗口期内持续上涨。图2中AAR最大值出现在公告日前第十天,为0.0536;CAAR最大值出现在公告日后第二十八天,为0.1735,其趋势在窗口期内先上涨后下降。图3中AAR最大值出现在公告日前第十天,为0.0598;CAAR值在窗口期内波动上涨,最大值出现在公告后第五天,为0.1876。

图1 事件窗口期[-5,+2]的AAR与CAAR图

图2 事件窗口期[-20,+180]的AAR与CAAR图

图3 事件窗口期[-42,+126]的AAR与CAAR图

表2是财务绩效指标与公司治理指标的描述性统计,其中除累计超额收益与CEO变更两个变量是要约收购当年的数值以外,其他变量测量样本公司在要约收购前一年的财务与公司治理特征。并且,本文通过Winsorize方法对表中所有变量数据剔除了奇异值。

由表2可知,(1)中国上市公司要约收购的累计超额收益(CAR)在不同窗口期内、在不同企业间相差很大。在样本公司内,2007年双汇发展要约收购的CAR高达151.78%,而2008年中海油田要约收购的CAR为-253.63%。(2)从企业价值与财务绩效看,样本公司在发生要约收购前,企业的会计绩效较差(ROA与ROE均值、中位数均低于0.1),企业价值较低(TobinQ均值与中位数小于2)。(3)样本公司在要约收购前,控股股东对中小投资者的利益侵占水平较高(其他应收款占总资产的均值为3.46%),2015年昆吾九鼎的控股股东利益侵占(其他应收款占总资产比值)高达32.20%。(4)从持股情况看,要约收购前,第一大股东持股比例在企业间相差较大(最大值为79.00%,最小值为16.20%);从股权集中度看,要约收购前,样本公司的股权集中度较高,第一大股东持股比例为第二大股东持股比例的24倍(Z指数均值为24),公司前五大股东持股比例平方和均值为23.20%。

表2 财务绩效与公司治理指标的描述性统计

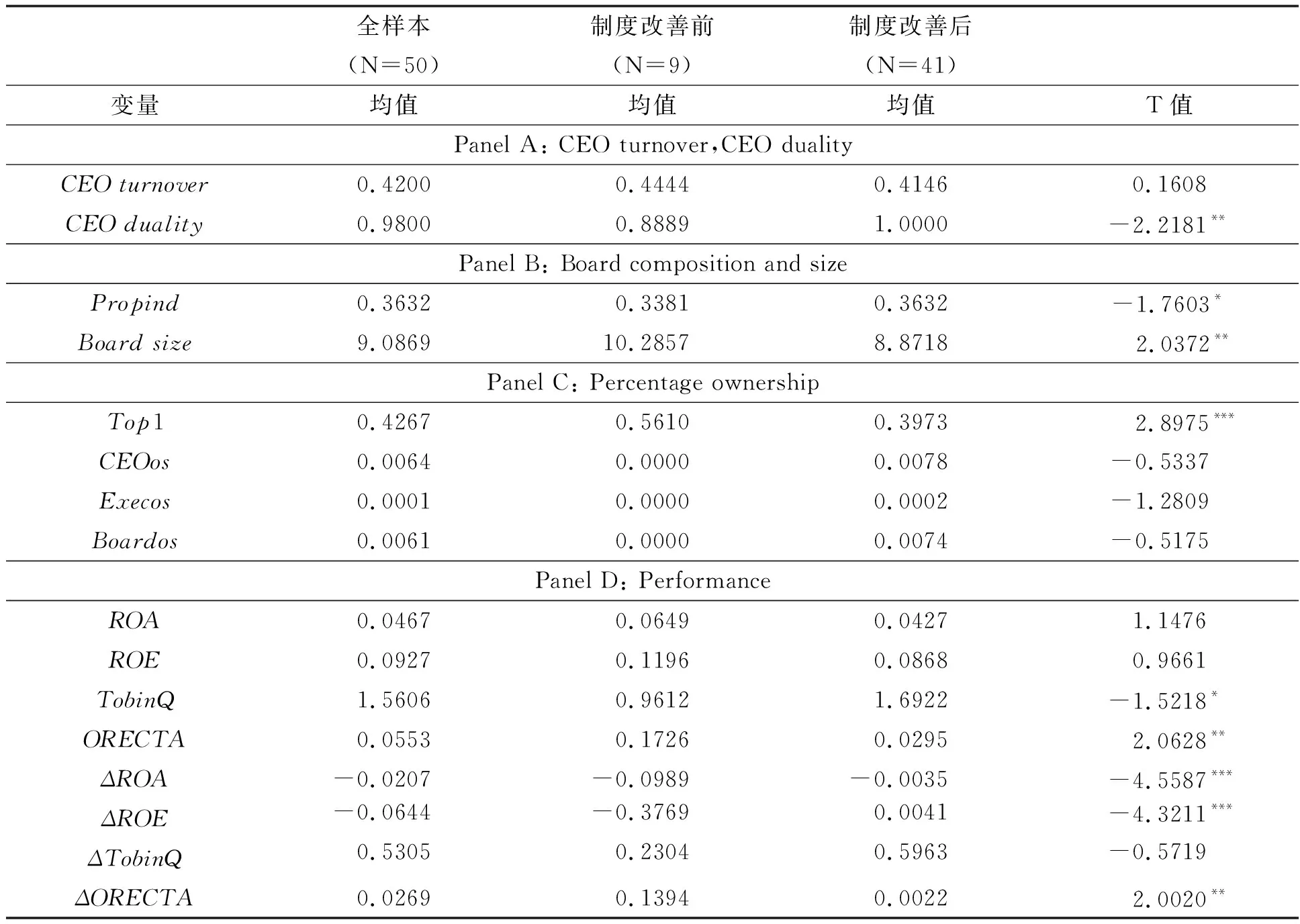

表3是财务绩效与公司治理指标的分组检验,根据制度改善变量的定义(本文选取2007年作为“制度改善”完成的起始年),把样本公司按照并购公告时间划分为制度改善前(2004—2006年)和制度改善后(2007—2015年)两组。其中,CEO变更测量的是要约收购当年的数据,ΔROA、ΔROE、ΔQ测量财务绩效、公司价值的变化情况(改变量=要约收购当年数值-要约收购前一年的数值),而ΔORECTA测量了要约收购后控股股东侵占中小投资者利益的情况是否得到改善(改善程度=要约收购前一年的数值-要约收购当年数值)。其他变量都是度量样本公司在要约收购前的数据。

表3 分组检验

注:*、**、***分别代表在10%、5%、1%的水平上显著。

从表3可见:(1)管理层变更在制度改善前后差别不大,CEO兼任情况在制度改善后较多。(2)董事会架构在不同的制度下,独立董事占比在制度改善后较多,董事会规模在制度改善后较小。(3)第一大股东持股比例在制度改善前明显较高,CEO持股、高管持股与董事会持股在制度改善前后,差异不大。(4)要约收购前的公司价值(Q)在制度改善后显著提高,会计绩效与公司价值增量(ΔROA/ΔROE/ΔQ)在制度改善后更大,控股股东利益侵占的改善程度(ΔORECTA)在制度改善后显著较高。也即要约收购制度的改善能够提高要约收购后的公司价值与会计绩效,同时能够约束要约收购后的控股股东利益侵占行为。由此可见,假设H1和H2都得到了初步验证。

注:1.括号内数值为标准误差;2.***p<0.01,**p<0.05,*p<0.1;3.多元回归分析使用了Huber-White稳健标准差HC3。

四、实证结果与分析

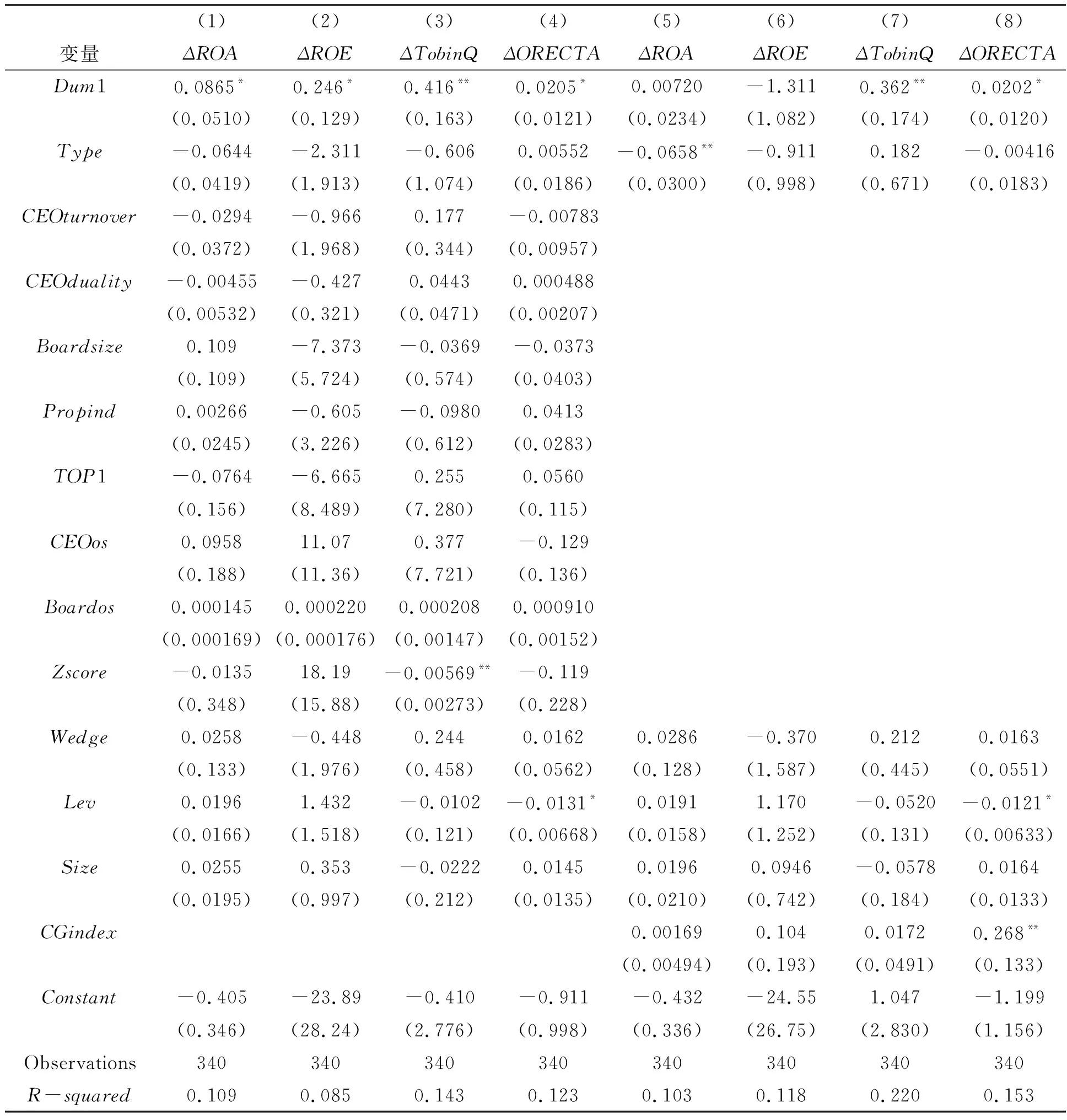

(一)制度改善与要约收购的企业绩效

为了进一步验证假设H1,本文对制度改善与要约收购的企业绩效进行了多元回归分析,具体分析结果见表4。

从表4可知,在模型1至模型8中,制度改善虚拟变量(Dum1)与要约收购溢价(CAR3)、会计绩效增量(ΔROA/ΔROE)以及业价值增量(ΔTobin Q)存在显著的正相关关系,也即要约收购制度的改善能够提高要约收购后的公司价值与会计绩效,本文的假设H1得到验证。同时,独立董事比例(Propind)与会计绩效增量(ΔROA/ΔROE)显著正相关,也即,独立董事比例较大的企业,在要约收购后,其会计绩效改善越多。而董事会规模(Size)与会计绩效增量(ΔROE)存在显著为负的相关关系,说明企业规模较大的上市公司在要约收购后,其会计绩效改善越少。

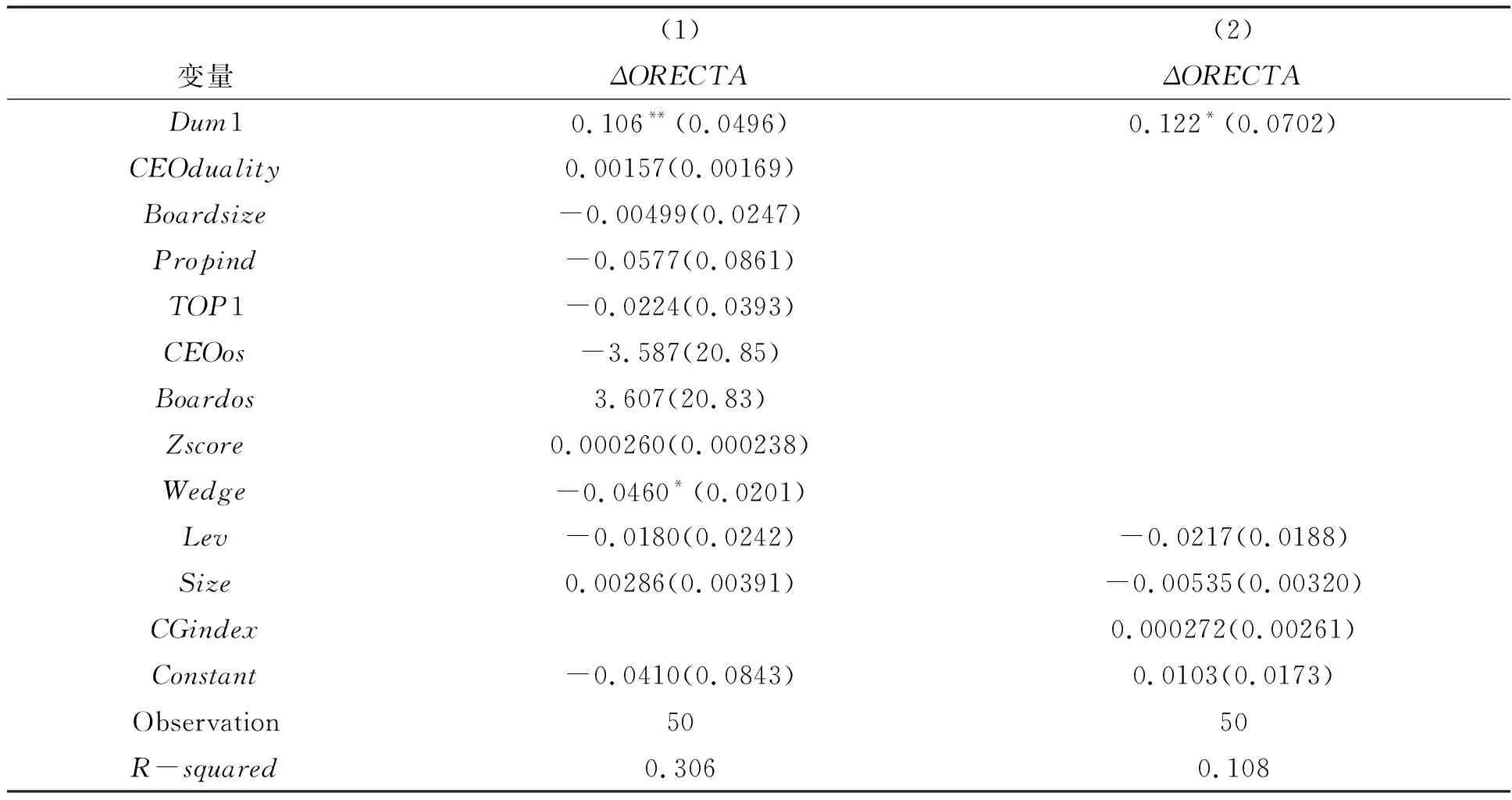

(二)制度改善与控股股东的利益侵占

为进一步检验假设H2,本文对制度改善与控股股东利益侵占进行了多元回归分析,具体结果见表5。

表5 制度改善与控股股东利益侵占的分析结果

注:1.括号内数值为标准误差;2.***p<0.01,**p<0.05,*p<0.1;3.多元回归分析使用了Huber-White稳健标准差HC3。

从表5可知,制度改善虚拟变量(Dum1)与控股股东利益侵占的改善程度(ΔORECTA)显著正相关,也即在好的制度下,要约收购后,企业控股股东侵占中小投资者利益的情况得到更大的改善。因此,假设H2得到了验证。同时,两权分离度(Wedge)与控股股东利益侵占的改善程度(ΔORECTA)显著负相关,可见,控制权与现金流权分离度较大的企业,在要约收购后,企业控股股东侵占中小投资者利益的状况较难得到改善。

(三)要约收购与协议收购的对比分析

为了检验研究假设H3,本文将要约收购中19个控制权转移样本与321个协议收购的控制权转移样本做多元回归分析,具体检验结果见表6。其中,虚拟变量Type指代控制权转移的实现形式,当Type=1时,表示通过要约收购实现的控制权转移,反之,为通过协议收购实现的控制权转移。

高和科林(Gao & Kling, 2008)研究认为改善公司治理(如增加独立董事、分散股权结构、加权审计质量等)能够约束控股股东对中小投资者的利益侵占行为,同时发现控股股东是国有企业的上市公司并不存在更为严重的控股股东利益侵占行为。李(Li, 2010)通过研究中国上市公司2002—2007年数据,发现民营企业存在更为严重的控股股东侵占中小投资者利益的行为。为了检验控制转移样本中企业性质与控股股东利益侵占的关系,本文在制度改善与控股股东利益侵占模型中增加企业性质虚拟变量Controlntr,回归结果见表6。

表6 要约收购与协议收购的对比分析结果

注:1.括号内数值为标准误差;2.***p<0.01,**p<0.05,*p<0.1;3.多元回归分析使用了Huber-White稳健标准差HC3。

由表6可知,在控制权转移(包括协议收购与要约收购)的样本下,制度改善能够使控制权转移的公司价值提升更多、会计绩效改善更大,能够有效地约束控制权转移后的控股股东利益侵占行为。同时,控制权转移形式虚拟变量(Type)并不显著,也即通过要约收购形式实现的控制权转移并不比协议收购形式实现的控制权转移更有效,其控股股东利益侵占行为并得不到更有效的约束。在模型4和模型8中,资产负债比例分别与控股股东利益侵占改善量显著负相关,也即负债较高的企业在控制权转移后,其控股股东利益侵占行为的抑制程度较低。模型8中,企业性质虚拟变量(Controlntr)与控股股东利益侵占改善量显著正相关,也即国有企业在控制权转移后,其控股股东利益侵占行为得到较好的约束。

五、稳健性检验

为了解决可能存在的样本选择性偏差问题,本文使用赫克曼两阶段法(Heckman,1979)进行检验。第一阶段在样本期内,以“是否选择要约收购为并购形式”作为被解释变量,对所有发生并购的样本(含要约收购及协议收购样本)进行Probit模型估计,以确定样本选择要约收购为并购形式的决定因素。解释变量包括制度改善虚拟变量、董事会特征变量、地区市场化指数等。第二阶段,以要约收购溢价(CAR3)、会计绩效增量(ΔROA/ΔROE)、企业价值增量(ΔTobin Q)以及控股股东利益侵占的改善程度(ΔORECTA)分别作为被解释变量,将第一阶段Probit模型估计中得到的逆米尔斯比率(IMR,Heckman’s λ)作为控制变量,并进行OLS估计。检验结果显示,在修正了样本选择性偏差问题后,制度改善虚拟变量与要约收购溢价、会计绩效增量、企业价值增量以及控股股东利益侵占的改善程度分别存在显著的正相关关系*限于篇幅要求,检验结果不作列示。如有需要,可与作者联系。。

六、结 论

本文在中国特有的并购制度背景下,从要约制度改善的视角,对控股股东利益侵占与中小投资者保护进行了探讨。理论上,要约收购后,制度改善能提高企业价值,约束控股股东攫取私有收益的行为,保护中小投资者收益。实证上,本文使用2004—2015年中国上市公司要约收购数据进行实证检验,结果验证了本文的理论假设,即在我国要约收购中,制度改善能够提高目标公司价值,约束要约收购后的控股股东利益侵占行为。同时,本文在要约收购与协议收购的对比分析中,发现在我国控制权转移样本中,制度改善能够使控制权转移的公司价值提升更多、会计绩效改善更大;制度改善能够有效地约束控制权转移后的控股股东利益侵占行为。实证结果还表明要约收购形式并不显著优于协议收购形式的控制权转移,这与我国要约收购制度仍存在缺陷有一定关联。本文的研究结果进一步支持和丰富了已有文献的研究观点以及实证分析,并为政府监管部门进一步完善要约收购制度,提高执法效率,约束控股股东利益侵占行为提供决策依据。