尿素:价格高位僵持 观望情绪浓烈

2018-09-25中国农资韩玮

□《中国农资》记者 韩玮

在一鼓作气突破2000元之后,本周国内尿素市场维持稳中上扬的态势,企业主流报价涨幅10-20元/吨,似乎没有停歇的意思,这也导致下游观望情绪更加浓烈。本轮行情主要依靠国际市场利好支撑,在刚刚结束的孟加拉招标中,中国货源实现FOB310低幅供应,山东、河北等地签订了部分出口订单,预计我国今年全年尿素出口可能达到150万吨左右。

近期,国内需求可能不会有明显改观,工业需求暂时稳定,农业需求增加趋势并不明显,下游采购心态谨慎,成交无明显提升。而因预期市场仍会走高,经销商一定不会降价销售,市场已进入僵持状态,被动跟涨或许是现在最好的办法。

多因素促尿素探涨

尿素在自身淡季阶段整体报价走势大稳小涨,为何尚在淡季的尿素价格不降反涨?

一是因为供应量的走低,环保压力及各类错峰生产让部分尿素企业开工受限,几大天然气公司的限气使国内多数气头尿素企业在今年的生产计划中再度添加停产、限产计划。近期全国尿素日产量在14余万吨,开工率在5成略高,西南部分企业为了预防气荒再度上演,现已对尿素限量销售,尿素今年下半年市场供应尚存一定的收窄之势,这支撑尿素企业在市场销售上抢占先机,报价走高。

二是多数大厂手中订单待发量偏多,即便当下无新单成交,企业手中的待发订单也可维持多日,无论是从支撑下游代理销售还是从自身的产量供应考虑,当下尿素报价上扬并不会给企业自身带来问题,且报价上调还可以给下游制造一定的压力。

三是出口市场拉动国内价格。近期孟加拉招标了20万吨尿素(其中大小颗粒各10万吨),最低投标价分别为大颗粒365.90美元、小颗粒365.87美元,价格与国内价格持平甚至略高,在国内供应紧张的形势下,出口再度发力,国内供应或将更加紧缺。

国际形势助价格走高

价格方面,山东、河南、河北等地尿素报价继续上调。尿素因供应偏紧。华北地区工农业需求略有好转,新单适量跟进,多数厂家预收订单充裕,出货较稳定,国际价格坚挺及工厂低开工率继续支撑尿素厂家的信心。

现山东地区尿素主流出厂报价涨至2000-2020元,市场新单成交一般,但企业挺价氛围较为浓郁,当地尿素企业开工略有上调,因待发较多,近期尿素报价或有继续上涨的迹象;河北地区尿素主流出厂报价涨至2010-2030元,企业开工暂时持稳,因下游市场询单量较前期有所增多,因现货市场供应偏紧,企业报价继续上调,新单成交一般,企业主发前期;河南地区尿素主流出厂报价涨至1995-2010元,部分工厂报价继续上调,一部分企业主供出口订单,多可维持到本月底前后,新单成交一般,大厂开工暂时维持稳定;山西地区尿素主流出厂报价涨至1980-2020元,高端价位基本无成交,因待发订单较多,近期开工暂无下滑的迹象;安徽地区尿素主流出厂报价涨至2060元,企业适量接单,但下游对当下高价位接受程度相对较低;四川地区中小颗粒成交价格2050-2100元/吨左右暂稳;广东地区小颗粒市场批发主流2170元/吨暂稳;新疆地区中小颗粒主流出厂参考1450-1600/吨暂稳。

环保检查的常态化使部分尿素企业开工受限,尿素企业开工率或将长期维持低位,在需求方面,目前国内尿素市场整体需求仍较弱,山东等部分地区下游胶板厂和复合肥厂开工负荷略增,厂家以按需采购为主;农业方面,秋季用肥逐步启动,虽不是尿素使用旺季,但仍有一定需求的,且市场库存有限,会对尿素市场形成一点支撑;国际方面,国际尿素价格依旧坚挺,印度的下一轮尿素进口标购预计在9月下旬发布,孟加拉国、埃塞俄比亚、巴西等国的需求依旧强劲,国内尿素出口形势稍好,这也势必会对国内市场造成冲击,预计后期尿素整体售价仍会有进一步上调的可能性。

尿素周评

涨势有所放缓 局部报价上调

市场动态

本周国内尿素行情涨势有所放缓,山西、河南部分厂家报价上调30-40元不等,主产区主流报价在2000元/吨以上。目前农用尿素市场需求仍处淡季,工业需求相对稳定,但尿素厂家预收订单较足,产销基本能达到平衡,销售无压力下出厂报价持续高位坚挺,心态持续乐观。主要支撑来自国际行情乐观,一方面中国尿素离岸价持续上涨,有集港优势的厂家持续接出口。另一方面尿素厂家开工持续维持在53%左右的低开工,部分厂家供应紧张。加之前期停车厂家原计划本周重启,但考虑到液氨与尿素的利润,推迟开工,因此国内尿素社会库存一直处于低位。河北尿素厂家报价连日上调,小颗粒主流出厂报价上调至2030-2050元/吨,大颗粒报价持稳在2090元/吨,实际成交略低,集港厂家供货紧张。山东复合肥厂生产逐步进入收尾阶段,胶合板厂需求略有好转。

后市预测

本周国内尿素成交氛围尚可,多数企业预收订单充足,山东、河北、山西等地陆续签订部分出口订单,出货压力不大,再加上开工低位以及国际行情继续利好国内市场,尿素厂家产销平衡下多持挺价心态。秋季用肥在即,局部农业需求仍在,加上国际行情高位坚挺,有利于国内尿素出口,一定程度上提振部分市场。

国内部分尿素厂家小颗粒出厂价(单位:元/吨)

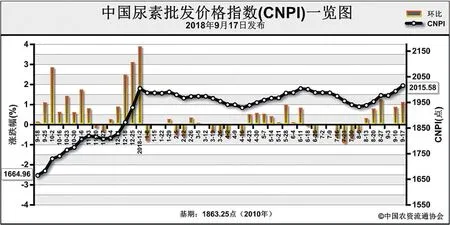

中国尿素批发价格指数分析

整体库存偏低 价格持续上涨

9月17日中国尿素批发价格指数(CNPI)为2015.58点

上周(9月10日-9月14日)尿素企业开工保持低位,生产和下游企业均保持低库存,尿素整体价格持续上涨。9月17日中国尿素批发价格指数(CNPI)为2015.58点,环比上涨21.83点,涨幅为1.09%;同比上涨352.45点,涨幅为21.19%;比基期上涨152.33点,涨幅为8.18%。9月17日中国尿素零售价格指数(CNRI)为 2106.11点,环比上涨18.50点,涨幅为0.89%;同比上涨344.07点,涨幅为19.53%;比基期上涨201.15点,涨幅为10.56%。

9月17日中国尿素出口价格指数(CNEI)为 1855.08点,环比上涨6.99点,涨幅为0.38%;比基期下跌3.92点,跌幅为0.21%。

供给情况:上周国内有少量尿素企业复产,尿素开工整体小幅上升,但仍处于低位水平,开工率在60%左右,煤头企业开工率在59%左右,气头企业开工率在64%左右。原料方面,受环保压力影响,国内煤炭产量仍然偏低,部分地区价格小幅上调;天然气价格大幅上涨;液氨方面,供给整体偏紧,价格持续上涨。

需求情况:农业方面,当前为农业用肥淡季,尿素需求冷清。工业方面,复合肥企业和胶板厂开工率低,对尿素随用随采,需求整体保持稳定,受价格上涨影响,部分经销商开始小幅采购。出口方面,孟加拉国和埃塞俄比亚招标正在推进,国际市场需求缺口仍存。

国际市场:上周,孟加拉国和埃塞俄比亚招标推进,印度、巴基斯坦等多地有标购预期,国际尿素供给整体偏紧,价格高位盘整。上周黑海小颗粒尿素离岸价低端和高端价格环比均下跌2美元/吨,为270-275美元/吨;波罗的海小颗粒尿素离岸价低端价格上涨5美元/吨,高端价格持稳,为275-280美元/吨;中国小颗粒尿素离岸价环比低端价格上涨3美元/吨,高端价格持稳,为303-305美元/吨。

国内情况:上周,国内各地区尿素价格环比上涨为主。其中北京、上海、安徽、福建、江西、山东、河南、湖北、湖南、广东、四川、云南、陕西15省区市尿素批发和零售价格上涨0.5-80元/吨,上海市市尿素批发和零售价格下跌20元/吨,其余地区价格持稳。

目前国内农业市场需求冷清;工业方面,复合肥和胶合板企业原料采购随用随采,库存保持低位,需求整体平稳。出口方面,国际价格高位企稳,需求将长期保持。供给方面,尿素开工率缓慢上行,但生产企业库存较低。综上预计,近期尿素价格或将稳中略涨,需要关注下游采购情况。