P2P网贷融资可得性因素分析

2018-09-22

(济南大学 山东 济南 250002)

一、引言

P2P的思想最早起源于穆罕默德·尤努斯教授首创的“乡村银行”的理念。2005年,英国Zopa网站正式运营成为P2P借贷模式诞生的标志,丰富了传统借贷模式,在全球范围内得到迅速发展。拍拍贷是2007年在国内成立的第一家P2P网络借贷平台,此后相继出现了红岭创投、人人贷等。P2P网贷平台使借贷参与者挣脱地域和时间上的束缚,实现双方的直接对接。但P2P借贷行业飞速发展的同时凸显的问题也越来越多,尤其是借款成功率低这一问题长期限制P2P网络借贷的发展。本文通过建立模型对借款成功概率进行预测,得出对借款成功率影响较为重要的因素来帮助借款人提高借款成功率。

二、实证研究

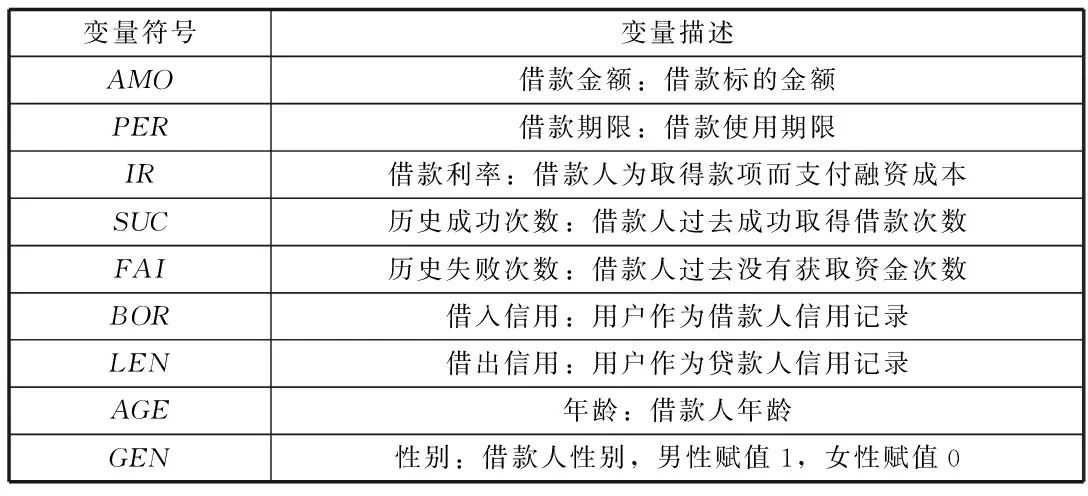

(一)数据整理与变量设定。本文所选取的数据是利用网络爬虫技术从拍拍贷平台网站上抓取的自2018年1月至6月的2631条借款记录,剔除掉信息不全的数据,2631条均为有效数据,按照标的的状态分为已还完412条,成功657条,已撤回567条,流标379条,批准失败616条。以上五种情况里,“已还完”、“成功”代表借款成功,在对变量的处理中我们将这两种情况赋值为1,余下三种情况“已撤回”、“流标”、“批准失败”代表借款不成功,在对变量处理中将其赋值为0。因变量仅有两种状态,即成功1、不成功0。选取九个变量作为融资可得性的影响因素(见表1)。

表1 变量设定

(二)模型建立。本文建立模型形式为:

其中,p为待求借款成功概率,β1,β2,…,β9分别系数,c为截距向量,ε代表模型的随机误差。用Stata14.0对数据进行Logistic回归。在10%的显著性水平下,模型中AMO,IR,AGE,GEN这四个变量并不显著,将其去掉后再次进行回归,结果如表2所示。据此建立如下模型:

令,Z=1.011+0.143PER+0.156SUC+0.051BOR+0.019LEN-0.284FAI

则借款成功的概率为:

模型结果表明:随着借款期限、历史成功次数、借入信用、借出信用的提高,借款成功概率逐渐增加;历史失败次数越多,借款成功概率越小。

表2 回归结果

(注:括号内是标准误。***,**,*分别表示在1%、5%和10%的水平上显著。)

三、因素分析

(一)对借款能力影响显著的因素。第一,借入信用对借款能力具有正向显著影响,借款人良好的历史交易记录能够提高融资可得性。每一笔良好历史还款记录可增加借款人的借入信用积分,反之,逾期还款记载将减少借款人的信用积分。因此,借款人良好历史交易记录有利于提高借款成功率。第二,借出信用对借款能力同样有正向显著的影响,即借出者更愿意帮助之前的出借人。借出信用除可提高借出者在P2P借贷平台上被相信水平,还可使P2P平台的借出者之间形成互利互助的倾向,因此具有良好借出信用的借款人更容易获取借款。第三,借款人历史成功次数、历史失败次数对借款能力有显著影响,前者成正比,后者成反比。若借款人历史成功次数越多,借入、借出信用得分越高,则表明借款人在拍拍贷平台上比较活跃并且资金实力比较强,所以借出者对此类借款人投资相对来说风险较小;同理,借款人历史失败的次数越多,越不容易借款成功。第四,借款期限对借款能力亦有正向显著影响,说明借款期限越长的借款人借款成功的可能性越大。若借款人对资金的使用期限长,在长期发生违约风险的概率小,即使借款人临时发生资金短缺,但由于借款期限较长,借款人将有比较充分的时间进行资金的周转。因此,借款人的偿还能力有保障,这无形中提高了借款人的信用水平,因而更可能成功获得借款。

(二)对借款能力影响不显著的因素。第一,利率对借款能力影响并不显著,且利率越高借款人融资可得性越低。平台根据积累大量数据,通过借款人在各种社会交往中的行为表现来对其违约成本进行估计,相应地估算出借款人的信用等级,然后给出可以贷款的最高额度和借方利率的区间。因此信用等级较高的用户,借款利率一般较低且借款成功率较高。第二,金额对借款能力影响并不显著,且借款金额越多融资可得性越大。在拍拍贷平台上,借款人通过审查的信息越全面、审查内容越真实可信、信用级别越高,平台则会增加其借款额度,借款人融资可得性就越大。第三,性别、年龄对借款能力影响并不显著,说明借出者没有对不同性别年龄的借款人区分对待。

四、结论与启示

本文的研究让借款人更加充分的了解贷款人关注的要点,更加清晰的知道通过努力提升个人信用、完善私人信息等能够有效增加借款成功率,并且为借款人和P2P借贷平台提供参考建议,助力P2P网贷行业的发展,从而促进整个社会经济的发展。对借款人而言要诚信借款按时还款。借款人不良的贷款记录会被平台公布并且加入黑名单中,这会对借款人的个人信用造成严重的影响。借款人良好的借款信用记录有利于提高借款成功率,反之,逾期、违约等记录则会损坏个人信用,最终导致信任方面危机,以至于难以再次借到资金。对P2P网络借贷平台发展而言要加大力量解决黑名单贷款的催收问题,努力增强对投资者利益的保障。平台黑名单催收问题的合理化处理不但能够保障投资者的个人利益,还能够促进平台资金流发展。因此平台的稳步持续性发展与合理的黑名单催收制度是密不可分的。