A股持续新低股票回购新高

2018-09-20股市动态分析研究部

《股市动态分析》研究部

今年以来,A股各大指数屡创两年半以来新低,相应地,上市公司回购股票,尤其是主动回购股票的上市公司数量及金额都已经创下历史新高,近期陕西煤业宣布的50亿回购更是将股票回购推向高潮,市场对相应股票的关注度也不断提升。从历史数据来看,A股大规模回购多发生在市场大幅下跌或底部时期,上市公司主动回购自家股票,一方面通过这一方式向投资者彰显对自身基本面的信心,另一方面也通过资金流入和减少股票的供给,对于市场资金面有一定的改善。

接下来,笔者将针对今年的股票回购的数据进一步梳理,并与历史情况做一个对比。此外,与美股的回购进一步比较,并通过一些指标对回购能力较强的公司进行筛选,仅供参考。

股指越跌,回购越多

截至8月31日,A股市场公布股票回购的上市公司数量超过了800家,虽然自2008年以来上市公司公布股票回购预案的家数呈逐年上升趋势,但是今年前8月的数量已经超过2017年全年的总和。按照拟回购金额的下限来计算的话,金额合计也接近300亿元,而上一次的峰值是在2014年。在上一轮牛市到来之前的至暗时刻,上市公司纷纷公告回购,向市场传达公司股价被低估的信号。

当然,公告回购最终可以不实施,从实际回购的情况来看,今年前8月,沪深两市已经先后有482家上市公司合计完成了953笔回购,已回购金额达到了216.75亿元,而2017年全年的回购金额仅92亿元。

在月度统计方面,今年在实施数量及实施金额方面都明显放大,特别是以稳定股价为目的的普通回购(上市公司出于股权激励的目的也有可能回购),占比明显上升。特别是近几个月,随着各大指数不断创两年半以来新低,上市公司更积极地回购。在市场行情不佳的2月、6月-8月,市值管理的普通回购的比例明显更高,回购金额及数量与股指的表现呈现明显的负相关关系。

回溯历史,A股出现过三波回购高潮。第一波出现在2014年4月-9月。2013年12月起上证综指一路下跌,到2014年3月17日上证综指跌至1974.38点,为2014年至今的最低点。2014年9月*ST仪化(现*ST油服)发布重组方案,其中包含以2.61元/股的对价定向回购中国石化持有的24.15亿股并注销,回购金额高达63亿元。第二波回购高潮出现在2015年7月,股灾中50家上市公司在7月发布回购预案自救,全额回购(如果全部实施)的资金规模合计可达到419亿元。第三波高潮出现在了今年,且上述的各项指标均已超过历史峰值。(如果不考虑海通216亿未实施及万科100亿未完全实施的回购预案)。

图一:A股发布拟回购金额与上证综指(月度)

从行业分布来看,行业分布并不均衡,TMT、医药、机械设备全分类(不分回购目的)回购交易数占比较多。全分类回购交易家数最多的行业有计算机、医药生物、机械设备、电子和电气设备,其中普通回购(回购目的为管理市值)最多的行业则对应为化工、医药生物、传媒、机械设备和轻工制造,同时大多数普通回购占比较高的行业其整体回购数量也相应占比较高。

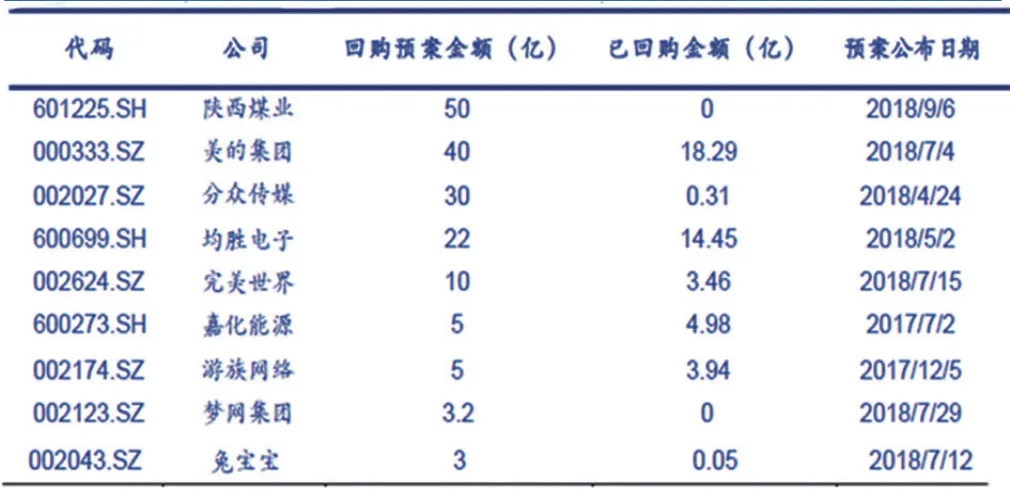

上市公司中,拟回购金额较大的有陕西煤业(50亿),美的集团(40亿,目前已经实施回购18.29亿),分众传媒(30亿),以及均胜电子(22亿,已实施回购14.45亿)。

图二:发布拟回购公司数量与上证综指(月度)

图三:2018年以来的企业回购规模已显著高于2017全年

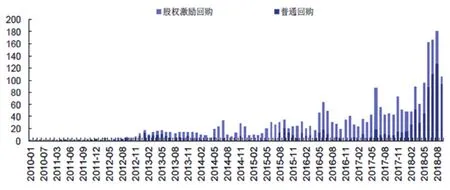

图四:2010年至今各月份回购实施数量(单位:次)

A股回购逆周期,美股顺周期

在国外,上市公司回购是非常普遍的现象,主要在于回购股票是作为现金股利的替代方案,将利润分配给股东的一种替代方式。一方面股票回购可以帮助股东合理避税(红利税),另一方面也可以使上市公司避免多余的自有资金浪费在投资回报率较差的项目上,减少可能的代理成本。2014-2017年,美国、英国上市公司回

图片来源:Wind,国金证券研究所购股份分别达到4127、2086起,回购总金额与其同期现金红利金额的比例分别为43.57%、49.50%。而境内上市公司主动回购股份的总金额仅为同期现金红利金额的1.5%,18年之前A股的回购大多以回购离职股权激励对象持有的激励股票为主,次数多但金额小。

据统计2009年以来,美国股市最大的买家实际上是公司本身。从美联储的数据来看,截止2017年末,美国非金融企业累计购买了3.37万亿美元的股票,ETF和共同基金累计购买了1.64万亿美元的股票,而美国家庭和机构分别净出售了6557亿美元、1.14万亿美元的股票。可以看到,股票回购是美股上涨的重要催化剂之一,有明显的“顺周期性”:在经济复苏、企业盈利好转的背景下,美股上市公司通过主动回购提高公司价值,向外界传递更加积极的信号。2009年以来,标普500公司每季度回购金额稳中有升,与股指、估值走势基本一致。原因主要有:低利率时期,上市公司能够以更低的成本借入资金回购股票,提高公司价值;税改一次性地推动企业的利润与现金增加,进一步刺激企业开展分红和股票回购。

图五:年初至今回购公司行业分布,TMT、医药、机械、电器设备及化工等占比较高(单位:家)

反观A股,如上文所述,A股往往在股市走低时集中回购,具有明显的逆周期属性。不过得清晰认识到,目前A股总体回购规模并不大,对整体股价的影响有限。当下A股总市值约50万亿,几百亿的回购规模相对来说占比比例还是太小,远低于美股2%的水平。日前,证监会研究起草了《中华人民共和国公司法修正案》草案,提出了修改《公司法》第一百四十二条股份回购有关规定的建议,从回购情形、回购程序及库存股制度等方面对现行制度进行补足,试图进一步刺激上市公司回购的积极性。

图六:近期“大手笔”回购股票的部分A股公司

图七:企业回购是美国牛市的动力之一

以库存股制度为例,现行《公司法》不允许将购回股份以库存方式持有,回购期届满或者回购方案已实施完毕的,公司应当停止回购行为,撤销回购专用帐户,在2个工作日内公告公司股份变动报告,并在10日内依法注销所回购的股份;回购股份奖励给本公司职工的也要在一年内转让。本次修改后,明确上市公司回购股票可以转让、注销或者将股份以库存方式持有。同时,明确规定以库存方式持有的,持有期限不得超过三年。库存股制度的引入将会使得上市公司回购股份的底气更足,尤其在能够更好匹配员工持股计划或者股权激励的长期持股需求。

关注现金储备充足估值低公司

从历史数据看,回购预案对稳定市场作用有限。2014年3月回购预案高潮发生当月上证综指下跌0.43%,4月上证综指下跌0.34%;2015年7月回购预案高潮当月上证综指下跌14.34%,8月上证综指下跌13.57%。回购预案高潮在历史上并不能成功推动大盘走势发生反转。2018年以来,回购预案集中发生的2月和6月,上证综指分别下跌5.95%和8.01%,因为回购预案距离回购交易具体实施中间具有时间差,回购预案对稳定市场的作用有限,回购预案高潮的出现时间与市场底部出现时间的吻合度并不高。笔者认为,关键点在于目前回购总体规模不大,此外回购预案与实际回购有时间差,也有可能回购不实际发生。

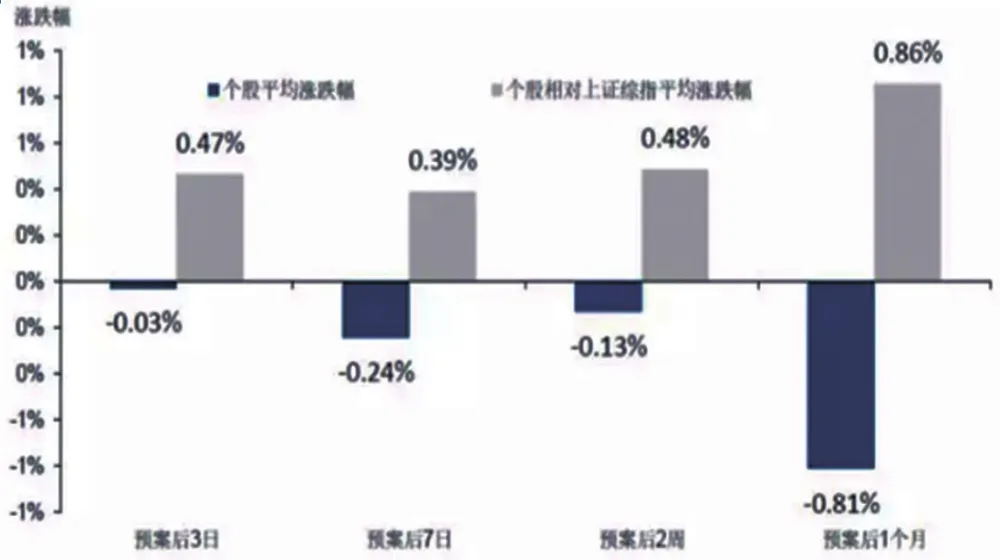

对于个股来说,由于前文提到A股回购往往集中发生在市场整体行情下行的周期中,回购预案作为单一变量诱发个股行情反转的概率并不高。预案发布后的涨跌也与公司基本面情况、前期走势、估值情况、市场偏好、大盘走势等多种因素有关。平均来看,2018年发布回购预告的公司在预案后3日、7日、3周、1个月的平均绝对涨跌幅均为负,但相对上证综指同区间涨跌幅,无论是平均值还是中位数均取得一定正收益。

一般而言,拥有充足的现金储备和良好的财务状况是实施回购的能力保障(若上市公司通过借款来实施股票回购反而会增加财务杠杆),同时较低的估值水平会加强公司进行回购的意愿,在当前政策支持下,其在未来成功实施股票回购的可能性也相对较大。剔除金融企业(金融企业涉及资本补充率问题),按货币资金与总市值的比值从高到底排序(剔除50亿以下市值公司,并选取市盈率小于20倍),排名前十的公司分别为安徽水利、上海建工、云天化、阳光城、中国建筑、山煤国际、本钢板材、迪马股份、鄂尔多斯以及晨鸣纸业。

图八:2018年回购公司在预案后一个月内相对上证综指都有一定相对收益

货币资金与总市值比值排名