县域金融包容的测度及其反贫困效应的空间分析

2018-09-17吕勇斌

吕勇斌 肖 凡

(1.滇西金融研究院,云南 大理 671006;2.中南财经政法大学 金融学院,湖北 武汉 430073;3.中国农业银行安徽省分行,安徽 合肥 231299)

一、引言

在新的历史时期,中国政府鲜明地提出“遵循社会规律的包容性发展”的战略理念。十九大报告指出,坚决打赢脱贫攻坚战,重点攻克深度贫困地区脱贫任务,解决区域性整体贫困。王曙光认为,从反贫困的实践来看,以金融扶贫为主的能力增进式和普惠型反贫困较为成功[1](P12)。金融包容(financial inclusion)的核心内涵是共享与普惠、公平与正义。向贫困地区、贫困人群提供金融服务则是建立包容性机制的关键。金融包容理念是对传统金融发展模式的反思和改进,具有高度的现实性与深刻的思想性。Mookerjee和Kalipioni 指出,提升金融包容成为国际社会首要推行的金融发展政策,是消除贫困的根本途径[2]。

金融包容是金融发展领域的一个新兴研究方向。学界对金融包容的基本内涵、评价体系、影响因素、经济效应和政策体系等方面进行了广泛的研究。吕勇斌和赵培培认为,围绕金融发展与贫困减缓的研究主要基于金融反贫困的机制与效应展开的[3]。就直接作用机制而言,国外的Awojobi 与国内的陈银娥和何雅非认为,提供微型金融服务能让贫困人群直接或间接参与金融活动从而获得较高的预期收入,以此减少贫困。就间接作用机制而言,金融发展主要通过两条渠道影响贫困群体:金融发展的经济增长效应和收入分配效应[4][5](P346)。金融发展可以通过经济增长的涓滴效应(trickle-down effect)和亲贫式增长(pro-poor growth)大幅度减少贫困,而金融发展可能引起的收入差距扩大则会抵消部分经济增长的减贫效应。所以,金融减贫的直接效应和间接效应并存[6]。

然而,仅有少数学者从金融包容的角度来验证金融发展与贫困缓解的关系。Andrianaivo和Kpodar从信息通信技术的角度分析了金融包容与经济增长之间的关系[7]。Dabla-Norris等从金融摩擦的角度分析了金融包容对经济增长、收入分配的影响[8]。Park和Mercado检验了亚洲欠发达经济体的金融包容、贫困与收入不平等之间的关联[9]。王修华和关键的研究表明,提高农村金融包容水平会影响收入的变动,缩小城乡收入差距[10]。星焱区分了内生式与外生式普惠金融,认为普惠金融的基本经济效应涵盖了金融发展与贫困、收入不平等的关系[11]。G20提出,普惠金融在减少贫困和实现包容性增长方面发挥着重要作用,并提出了《普惠金融指标体系》[12]。

此外,空间是经济地理学研究的关键问题之一,在区域经济发展中的作用日益重要。针对既有金融理论模型中空间效应(spatial effect)考虑的缺失,高远东等构建了财政金融支农政策减贫效应的空间计量模型,精确测度了空间外溢效应[13]。高远东和张卫国构建了非正规金融减贫效应的空间计量模型,发现农村非正规金融对农村贫困发生率有显著的抑制作用,并比正规金融有更强的减贫力度[14]。张兵和翁辰利用空间面板回归模型和门槛面板回归模型,考察了农村金融发展和贫困减缓之间的非线性空间关系[15]。

综上所述,现有的相关研究多是基于经济学意义的“效率”角度而非社会学意义的“公平”角度来考察金融发展与贫困减缓的关系。包容性发展强调共享与普惠、公平与正义,推动金融包容则是对市场机制内生缺陷的有益补充。此外,纳入空间维度,从地理学视角对贫困问题进行研究有助于提升对金融减缓区域性贫困机理的理解。由此,从包容性和空间性的双重视角探讨金融发展与贫困减缓的基本关系和内在逻辑,是对现有分析框架的拓展。

二、金融包容的测度

(一)指标体系的构建

G20提出普惠金融指标体系的三个维度是金融服务的可得性、使用情况与质量[12]。本文拟选取全国各省区的县域层面为样本。基于县级数据的可获得性,本文借鉴Sarma等、Demirgüç-Kunt等和王修华等的做法[16][17][18],将金融包容指数划分为两个维度:金融服务的范围(penetration)与金融服务的使用(usage)。本文具体选取了6个指标来衡量金融包容不同维度。在地理维度的服务渗透性方面,选取每平方公里各类金融机构网点数为代表指标;在人口维度的服务可得性方面,则选取每万人各类金融机构网点数作为代表指标。在金融服务使用方面,选取人均贷款余额、人均储蓄存款余额以及金融机构贷款余额/GDP和城乡居民储蓄存款余额/GDP为代表(如表1所示)。

表1 金融包容的指标体系

(二)金融包容的初步测算

(1)

本文数据主要来源于历年《中国县域经济统计年鉴》和各省市的地方统计年鉴,金融机构网点数由中国银监会许可证发布系统①整理得到,各县经纬度由谷歌地图搜集得到。采用GeoDa 1.8.14和ArcGIS10.2软件,对2005~2014年中国30个省份(自治区、直辖市)②1516个县(不包括县级市)的县级面板数据进行研究,金融包容指数测算的结果如表2所示。考虑到数据的可得性,剔除了西藏和港澳台地区。

表2 各维度指标的描述性统计与权重

数据来源:作者根据原始数据整理计算所得。

整体来看,各县的金融包容指数大部分位于0.3~0.5之间,属于中等水平③。分区域来说,位于东部沿海地区的县域金融包容水平较高,而位于西南、西北地区的县域金融包容水平普遍较低。其中,位于山东省与浙江省的长岛县、嵊泗县、桓台县、海盐县和玉环县④的金融包容指数位列前五位。相对来说,这五个县的人均金融机构网点数、人均储蓄存款数和人均贷款数这三个维度指标较高,所以金融包容水平靠前。桓台县、海盐县和玉环县都是国家百强县,经济金融发展状况较好,有较完备的金融基础设施。位于四川省和青海省的美姑县、金阳县、布拖县、昭觉县和囊谦县⑤的金融包容指数位列后五位,这五个县都属于国家扶贫开发工作重点县,经济金融发展较为落后。

三、探索性空间数据分析

(一)全域空间相关性分析

图1 金融包容指数的Moran’s I指数趋势图

学界一般用全局Moran’s I(莫兰指数)对全局空间相关性进行分析⑥。本文对2005~2014年全国1516个县域的金融包容指数的全局Moran’s I进行了测算。我们发现,金融包容指数的Moran’s I值都在0.25左右,通过了1%水平下的显著性检验。这说明,金融包容存在显著地空间自相关性和空间“俱乐部”特征,即在地理上显示为金融包容水平高(低)的地区倾向于与金融包容水平高(低)的地区为邻。我们再依据Moran’s I值,分析金融包容的时空演变。如图1所示,2005~2014年,县域金融包容指数的Moran’s I值总体上呈现出递增的趋势,其中2005~2008年增加的幅度较大,2009年以后增幅变小,基本上维持在0.27左右。从整体上来看,金融包容的空间依赖性随着时间推移而不断加强。

(二)局部空间相关性分析

本文运用局部Moran’s I指数(或LISA指数)和Moran’s I散点图来检验局部空间相关性。我们对2005~2014年的金融包容指数进行局部空间自相关分析(见图2)。限于篇幅,本文以2005与2014两年为代表进行局部空间自相关分析。

可以看出,金融包容水平2005年高—高集聚区(HH)较为分散,主要位于河北省、广东省、云南省以及海南省,2014年高—高集聚区(HH)呈现集中分布,主要位于东部沿海地区江苏省、上海市和京津冀,中部地区安徽和湖北两省以及南部地区云南省。2005年低—低集聚区(LL)主要分布在我国西南地区与东北边境地区,少数位于新疆南部,2014年低—低集聚区(LL)则明显增加,主要分布在我国西南地区贵州、云南两省,西北地区甘肃省,东北地区吉林、辽宁和黑龙江三省以及新疆南部。2005与2014两年的高—低集聚区(HL)与低—高集聚区(LH)数量都较少而且较为分散,其中2005年和2014年高—低集聚区集中分布在我国西北地区甘肃省以及西南地区云南省境内,而低—高集聚区集中在我国河北省以及湖南省,少数位于安徽省境内。

图2 2005年(左)和2014年(右)金融包容指数的局部Moran’s I散点图注:图中横坐标表示某县金融包容指数的局部Moran’s I指数值,纵坐标表示该县邻近县域金融包容指数的局部Moran’s I指数值。

四、空间计量的基础分析

(一)变量和权重选择

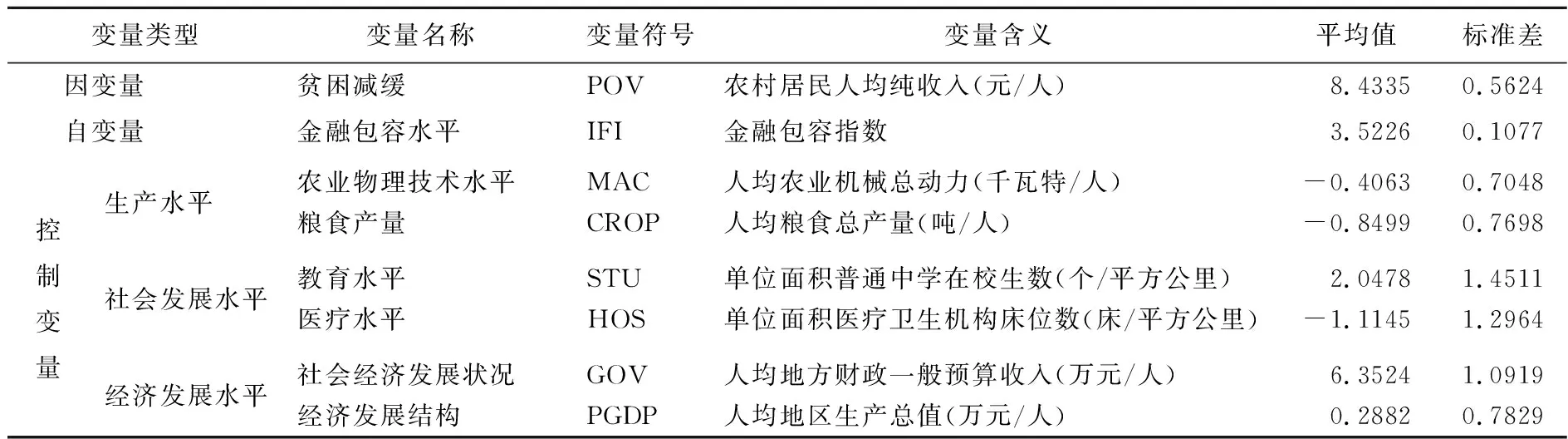

1.变量的选取。在县级层面,本文选取农村居民人均纯收入为贫困减缓(POV)代理变量,选取金融包容指数(IFI)作为代表金融包容水平的核心解释变量。由于金融包容指数在0~1之间(均值为0.3651,标准差为0.0381),取对数后的值为负值。为了更直接反映IFI与POV的关系,我们将IFI的原始数值乘以100,再取对数。关于控制变量的选择,本文参考向玲凛等的方法[19],从生产水平、社会发展水平以及经济发展水平三个方面来考虑,基于数据的可获得性,最终确定表3中的6个控制变量,这些变量都做了对数处理。

表3 变量说明

数据来源:作者根据原始数据整理计算所得。

生产生活子系统用于衡量全国各个省份县域的生产水平,采用人均农业机械总动力(MAC)和人均粮食总产量(CROP)为代表;社会发展子系统用于衡量全国各个省份县域的社会发展水平,涉及教育和医疗等多个方面,本文选取单位面积普通中学在校生数(STU)和单位面积医院卫生院床位数(HOS)进行衡量;经济发展子系统用于衡量全国各个省份县级社会发展程度,包括以下两个方面:一是社会经济发展状况,选用人均地方财政一般预算收入(GOV)作为代表指标;二是经济发展结构,选用人均GDP作为代表指标。

2.空间权重的确定。空间权重矩阵构建的主流方法包括二元邻接矩阵、空间距离倒数矩阵等。本文认为,金融包容的空间效应是全局性的,一个地区的金融包容政策不仅对邻近地区存在影响,还会对不相邻地区产生一定的作用,并且地理因素会削弱不相邻地区的资源交流程度,距离越远,影响越微弱。故采用空间距离权重矩阵更加贴合经济实际,即

(2)

式(2)中,d为两县i、j中心位置的距离。

(二)实证分析

1.计量模型的选定。参照Elhorst的做法[22],空间面板模型主要有空间滞后模型(SAR)、空间误差模型(SEM)和空间杜宾模型(SDM)。本文分别运用Hausman检验对模型的固定效应和随机效应进行选择,用LM检验和稳健的LM检验(Robust-LM test)对SAR和SEM进行选择,并运用LR统计量和Wald统计量判断SDM能否简化为SAR或者SEM,初步判定固定效应的SDM模型更优。

表4 SDM模型的估计结果

注:1.括号内为p值;2.***、**、*分别表示在1%、5%、10%的水平下显著。下表同。

通过上述检验,本文设定的SDM空间杜宾模型⑦表达式如下:

β3MACit+β4CROPit+β5GOVit+

β6PGDPit+β7STUit+β8HOSit+

β12WCROPit+β13WGOVit+

β14WPGDPit+β15WSTUit+

β16WHOSit+εit

(3)

得到的实证结果如表4所示。从表4中可以看出,在空间固定效应、时间固定效应和时空固定效应下,空间自回归系数ρ和空间误差系数λ均通过了显著性检验,这说明使用空间计量模型分析金融包容与贫困之间的关系更加有效。

从时空固定效应的SDM模型结果来看,金融包容指数IFI的系数为0.8692,金融包容指数二次方IFI2的系数为 -0.1255,并分别通过了5%水平下的显著性检验。这说明,1516个县的金融包容与贫困减缓的关系呈现为一条开口向下的“U型曲线”。进一步推算,“U型曲线”的对称轴为3.463。这表明,当金融包容水平对数值在低于3.463这个门槛值时,或者说当金融包容水平在门槛值在U型曲线的左侧时,随着金融包容水平提升,收入水平上升,贫困状况有所减缓,一旦跨过这个门槛值,金融包容不利于贫困减缓。目前我国县域大多处于倒U型曲线的右侧。邻近地区金融包容WIFI的系数为 -0.1662,邻近地区金融包容指数二次方WIFI2的系数为-0.0006,但未通过显著性检验。

对于控制变量,本地的人均生产总值提高以及教育、医疗水平的完善都能够促进一个地区经济的发展,进而提高农村居民人均纯收入,而邻近地区的控制变量则对本地收入有正反两个方面的作用。

2.空间效应的分解。为了能够准确区分金融包容对本地区以及邻近地区农村居民人均纯收入的影响程度,我们将对自变量的直接效应、间接效应以及总效应进行估算。其中,直接效应反映本地区自变量对因变量的溢出效应,间接效应反映相邻地区自变量对因变量的溢出效应,两者之和为总效应(如表5所示)。结果显示,金融包容对农村居民人均纯收入的直接效应为0.9059,并在5%的水平下显著。其间接效应为0.5816,总效应为1.4875,均为正的溢出效应,但不显著。

表5 空间效应的分解

五、县域分层的比较分析

总体来说,我国县域经济发展相对落后,且县域之间的发展极不平衡。借鉴王小华等和温涛等的做法[20][21],本文进一步将金融包容与反贫困的关系在贫困县和非贫困县之间进行分层比较。

(一)描述性分析

本文选取2005年、2010年和2014年三个年份作为代表对贫困县与非贫困县的金融包容和贫困减缓之间的关系进行比较。2001年《中国农村扶贫开发纲要(2001~2010年)》和2011年《中国农村扶贫开发纲要(2011~2020年)》调整了国家级贫困县的分布。本文基于这两个纲要与县级数据的可获得性,将2005年和2010年的贫困县个数确定为543个,非贫困县为973个,2014年贫困县个数确定为539个,非贫困县为977个。

相关变量的描述性统计如表6所示,从表6中可以看出,贫困县的两项指标都低于非贫困县,收入变量尤为明显。

表6 2005年、2010年与2014年相关变量的描述性统计

(二)空间计量分析

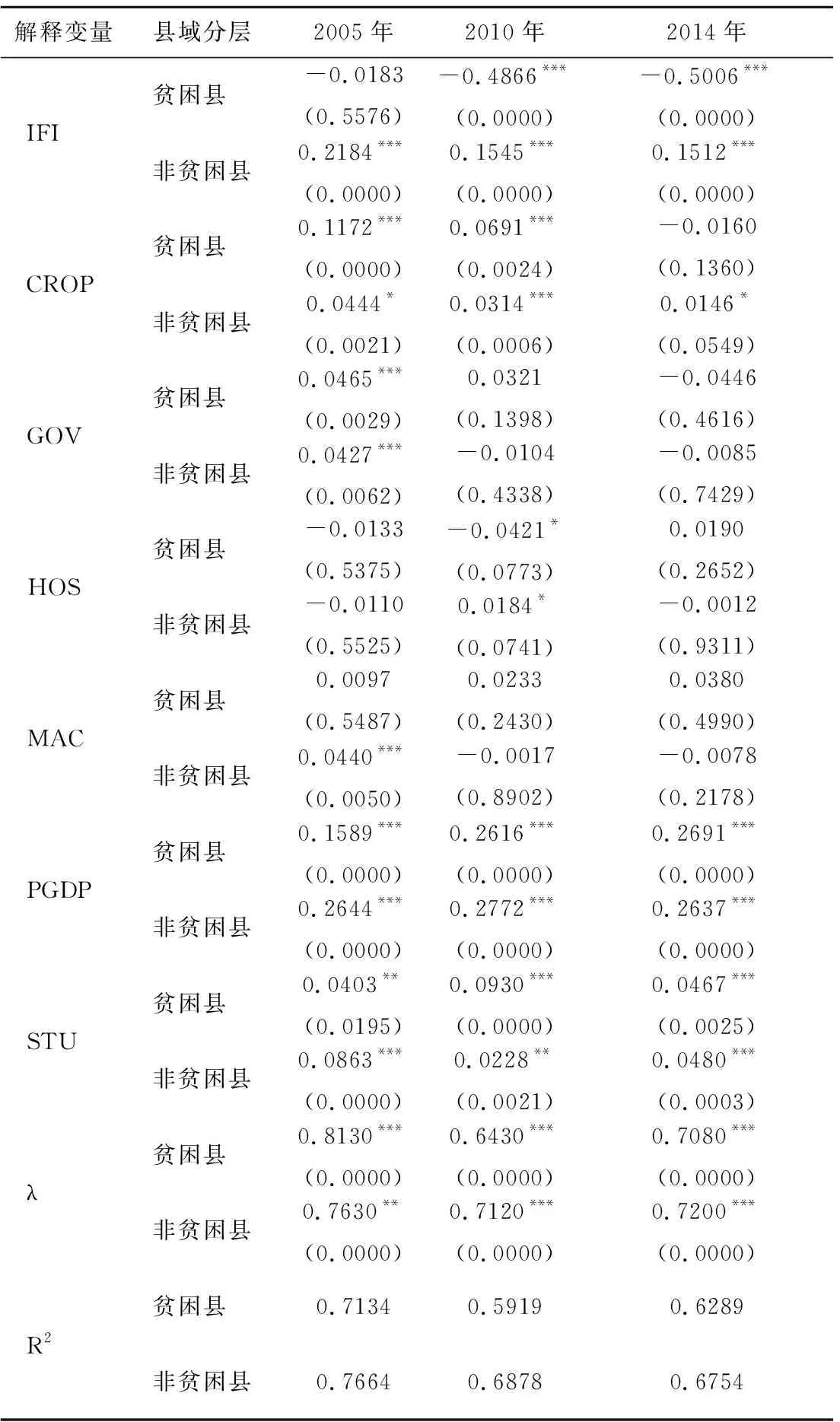

本文分别用SAR、SEM和SDM三个空间截面模型进行实证分析,结果显示,空间自回归系数ρ和空间误差系数λ均通过了显著性检验(见表7)。综合R2和LogL,空间误差模型(SEM)模型对2005年、2010年与2014年贫困县和非贫困县金融包容对贫困减缓影响的拟合度均较高,因而,本文选取SEM模型进行主要分析。

表7 贫困县与非贫困县SEM模型的实证结果

从表7可以看出,2005年贫困县的金融包容的系数为 -0.0183,但未通过显著性检验,非贫困县金融包容的系数为正值(0.2184),并通过了1%水平的显著性检验。2010年贫困县的金融包容的系数为负值(-0.4866),通过1%水平的显著性检验,非贫困县金融包容的系数为正值(0.1545),并通过了1%水平的显著性检验。同时,在控制变量中,人均粮食产量、人均GDP和教育水平的提高均有助于减缓贫困。2014年贫困县的金融包容的系数也为负值(-0.5006),通过1%水平的显著性检验,非贫困县金融包容的系数仍为正值(0.1512),并通过了1%水平的显著性检验;在控制变量中,人均GDP和教育水平的提高都有对减缓贫困有促进作用。综合这三年的实证结果来看,除了2005年贫困县的金融包容对贫困减缓的作用不确定之外,2010年与2014年贫困县的金融包容都对贫困减缓具有显著的负向作用。而2005年、2010年与2014年非贫困县的金融包容均具有显著的正向作用,即金融包容有助于非贫困县的贫困减缓。

六、结论及建议

(一)研究结论

本文基于金融服务的范围与金融服务的使用这两个维度构建了县域金融包容指数,结合2005~2014年全国30个省份的1516个县(不包括县级市)的数据,运用探索性空间数据分析分别检验了金融包容与县域贫困水平的空间相关性,并且利用空间面板模型实证研究了县域金融包容对县域贫困减缓的影响,所得结论如下:

第一,我国县域金融包容水平整体偏低,大部分都处于中度金融包容水平。2005~2014年我国1516个县域金融包容水平平均值基本上都位于0.3~0.5之间,处于中度水平。具体来说,东部地区县域金融包容水平要高于中部与西部地区,京津冀以及东部沿海地区属于中度及以上金融包容水平的集聚区,而西部地区大多处于低度金融包容水平,尤其是国家级贫困县,金融包容发展尤其滞后。

第二,我国县域的金融包容具有显著正的空间相关性。从全局空间相关性分析结果可以看出,金融包容的Moran’s I指数由2005年的0.1370逐渐提升到2014年的0.2766,空间相关性逐渐增强。局部空间相关性分析显示,我国县域金融包容大都呈现高—高(HH)集聚与低—低(LL)集聚分布特征。

第三,本地区金融包容与贫困减缓之间呈现为“倒U型”关系 ,邻近地区的金融包容对本地的贫困减缓之间呈现“U型”关系。时空固定效应SDM模型的结果显示,本地区金融包容与贫困减缓的关系呈现为一条“倒U型曲线”,目前我国县域大部分处于“倒U型曲线”的右侧,这说明金融包容水平与当地贫困水平负相关,金融包容未能起到增收降贫的作用。

第四,贫困县的金融包容与贫困减缓反向变动,而非贫困县的金融包容可以促进当地贫困减缓。2005年、2010年和2014年非贫困县金融包容的系数始终为正值,而贫困县金融包容除了2005年对贫困减缓的影响不确定之外,2010年与2014年都对贫困减缓具有抑制作用。

(二)政策建议

基于本文的研究结论,本文提出以下几点政策建议:

1.继续大力推进金融包容的政策措施。避免资源过度集中,将资金引向欠发达地区,加大贫困地区基础设施、公共服务设施和教育扶贫等领域资金的投放。当前我县域金融包容水平整体较低,县域偏远地区金融设施缺乏,为解决这一问题,应当鼓励国内金融机构向县域农村以及其他金融发展滞后的区域增设金融服务,提高贫困地区金融网点的覆盖率,弥补某些乡镇金融机构网点的空白。各金融机构可以根据自身的战略定位和业务特点,向“三农”客户倾斜资源配置,县域以下的银行业金融机构要加大对当地贷款的投放。

2.增进区域金融合作实现资源共享。“倒U型曲线”表明,进一步增进区域之间的合作交流,消除区域之间的行政壁垒,才能够使得相邻地区之间的空间溢出效应充分发挥,进而实现地区之间市场、资本和人才等资源的共享,使区域经济发展齐头并进。区域金融合作以区域联通为前提,但现有的行政区域划分会造成地区割据局面,因此政府需要调整与修改造成这种局面的有关制度、政策和法规,从制度层面解决问题。各地方政府应进一步加强交流合作,达成一些能够实现共赢的双边、多边协议。只有制度弊端根除,市场力量才能够推进地区之间的协调与合作,加速区域金融资源流动,进而形成区域金融中心。

3.因地制宜制定金融包容政策措施。通过上文的分析,可以看出,不同地区由于其资源禀赋、地理条件以及经济发达程度的限制,使得其金融包容水平存在区域差异,金融包容相关政策措施的制定应当充分考虑不同区域自身的特点,对于经济较发达且金融基础设施较为完善的地区,应进一步打破农村金融现有经营模式的桎梏,推进市场化经营,充分发挥市场机制作用。而对于经济金融发展相对落后的地区,应当提高金融网点的覆盖率,加大金融扶贫资金的投入。

注释:

①许可证机构持有证列表见银监会网站http://xukezheng.cbrc.gov.cn/ilicence/。需要说明的是,银监会金融许可证信息数据包括监管的金融机构总量信息以及按机构性质、组织类别和不同地区分类的金融机构统计信息。本文根据“机构地址”输入“县域名称”查询不同地区分类的金融机构统计信息,并手工完成数据整理工作。

②因为西藏自治区数据缺失较多,本文的研究范围不包括西藏省。数据连续三年及以上缺失的县,本文也进行了剔除处理,最终选定1516个县为研究对象。

③Sarma对49个国家金融包容指数进行排序与划分,0.5≤FII<1为高度金融包容,0.3≤FII<0.5为中度金融包容,0≤FII<0.3为低度金融包容[16]。

④长岛县、桓台县隶属山东省,嵊泗县、玉环县隶属于浙江省。

⑤美姑县、金阳县、布拖县和昭觉县隶属四川省,囊谦县隶属青海省。

⑥该指数的计算过程比较复杂,占用篇幅较多,故省略。

⑦本文分别用SAR、SEM和SDM三种空间模型对数据进行了分析,得到的实证结果均显示,在空间固定效应、时间固定效应和时空固定效应下,空间自回归系数ρ和空间误差系数λ均通过了显著性检验。限于篇幅,本文未将SAR和SEM模型的结果列表。