汽车销量影响因素分析*

——基于综合熵权法和VAR

2018-09-12肖欣莹

肖 欣 莹

(重庆师范大学 数学科学学院,重庆 401331)

汽车己成为大部分人的必要需求,中汽协会的数据显示,2016年汽车销量已经达到了2 802.8万辆,比去年同期增加13.7%。汽车工业在我国经济发展中有着不可或缺的地位,它促进了我国经济的发展,并带动石油、钢材等资源、商品的消费,也直接左右和反作用于国民收入。本文选取汽车民用拥有量、钢材产量等8个主要影响因素和1978—2016年的样本数据,以综合熵权法为基础,选出前5个主要影响因素,建立VAR模型深入探讨这5个影响因素对汽车销量的影响。

1 基于综合熵权法的汽车销量影响因素分析

1.1 基于GRA的汽车销量影响因素分析

以汽车销量为参考序列,各影响因素作为比较序列,对原始数据进行标准化处理,并用灰色关联分析(GRA)研究各因素的影响程度,结果如表1。

表1 各影响因素之间的灰色关联度Table 1 Grey relational grade between the influencing factors

1.2 熵值法确定各因素变量权重

客观指标熵值的信息熵公式:

再根据各客观指标的熵来确定权重:

其中,ϖ(uj)为第j个客观指标的熵权,运用Matlab得出8个影响因素的熵权见表2。

表2 各影响因素的熵权Table 2 Entropy weight of each influence factor

1.3 综合熵权

表3为加权平均后的综合权重,最终选择前6个因素对汽车销量的影响因素进行深入研究。

表3 加权平均后的综合权重Table 3 Comprehensive weights after weighted average

2 基于 VAR 的汽车销售量影响分析

沿续年度数据来研究6个因素与汽车销售量之间的动态关系,为了消去异方差和数据统计口径不一致所引起的干扰,需对数据做进一步的处理。经处理后的数据分别表示为LY,LX1,LX2,LX3,LX4,LX5,LX6;X1,X2,X3,X4,X5,X6分别表示国内生产总值、城镇居民人均可支配收入、民用汽车拥有量、公路里程、钢材产量、美元兑人民币平均率。

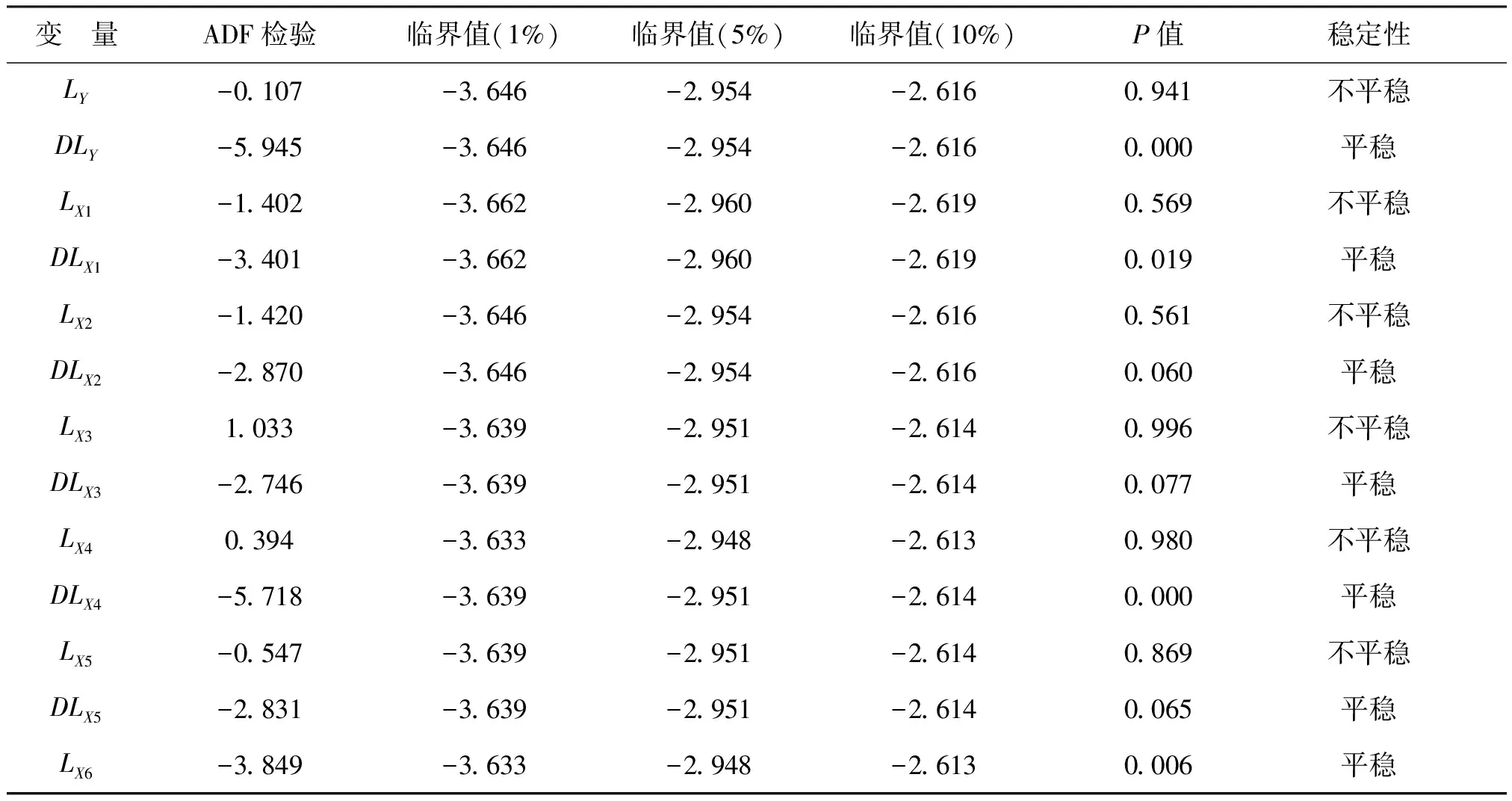

2.1 ADF单位根检验

VAR模型的建立,时间序列必须是平稳的或是协整的。通过 ADF 单位根检测上述时间序列的稳定性,运用AIC准则得出检验的滞后阶数,运用软件Eviews 6.0将对数化处理后的时间序列进行ADF检测,结果如表4所示。

由表4知,变量Y,X1,X2,X3,X4,X5在5%的显著性水平下不能拒绝原假设,则表示序列存在单位根,不是平稳时间序列;各变量的一阶差分序列值在10%的显著性水平下拒绝原假设,是平稳时间序列,因此,它们是L(1)。X6原序列在5%的显著性水平下拒绝原假设,是平稳序列,因此,它们是L(0)。协整分析数据必须是同阶单整,因此只对Y,X1,X2,X3,X4,X5进行协整分析。

表4 变量平稳性检验Table 4 Test of variable stationarity

2.2 协整检验

由ADF检验可知各变量原序列不平稳,一阶差分是平稳的,根据差分序列建立VAR模型,但差分之后的序列不具明显的经济意义,可以通过Johansen检验判断这些非平稳的原序列之间是否存在长期稳定的均衡关系,表5为检验结果。

表5 Johansen 协整检验结果Table 5 The results of Johansen cointegration test

结果显示,在5%的显著性水平下,检验统计量和最大特征值检验统计量均拒绝“不存在协整关系”的原假设,即原始序列之间存在长期稳定的经济关系,且存在4个长期均衡关系。

2.3 最优滞后阶确定

在构造VAR模型前,要对模型进行滞后阶数确定,但并不能判断出最优滞后,因此进行滞后阶数选择时,要对模型滞后项和模型自由度进行综合考虑,直到AIC或SC最小时,所对应的滞后为最优滞后。在确定滞后阶数时,主要使用LR(似然比)检验、AIC 信息准则和SC准则、F 统计量和HQ统计量。先选用系统默认的 4 阶滞后阶进行VAR模型的建立,通过Eviews6.0进行滞后阶数比较,最终选择2阶滞后,得出检验结果如表6。

表6 VAR 最优滞后长度标准表Table 6 VAR optimal lag length standard table

表6中数据显示:按照LR,FPE,AIC,SC,HQ标准判断最优滞后长度为2,最终选取建立滞后长度为2的VAR(2)模型。

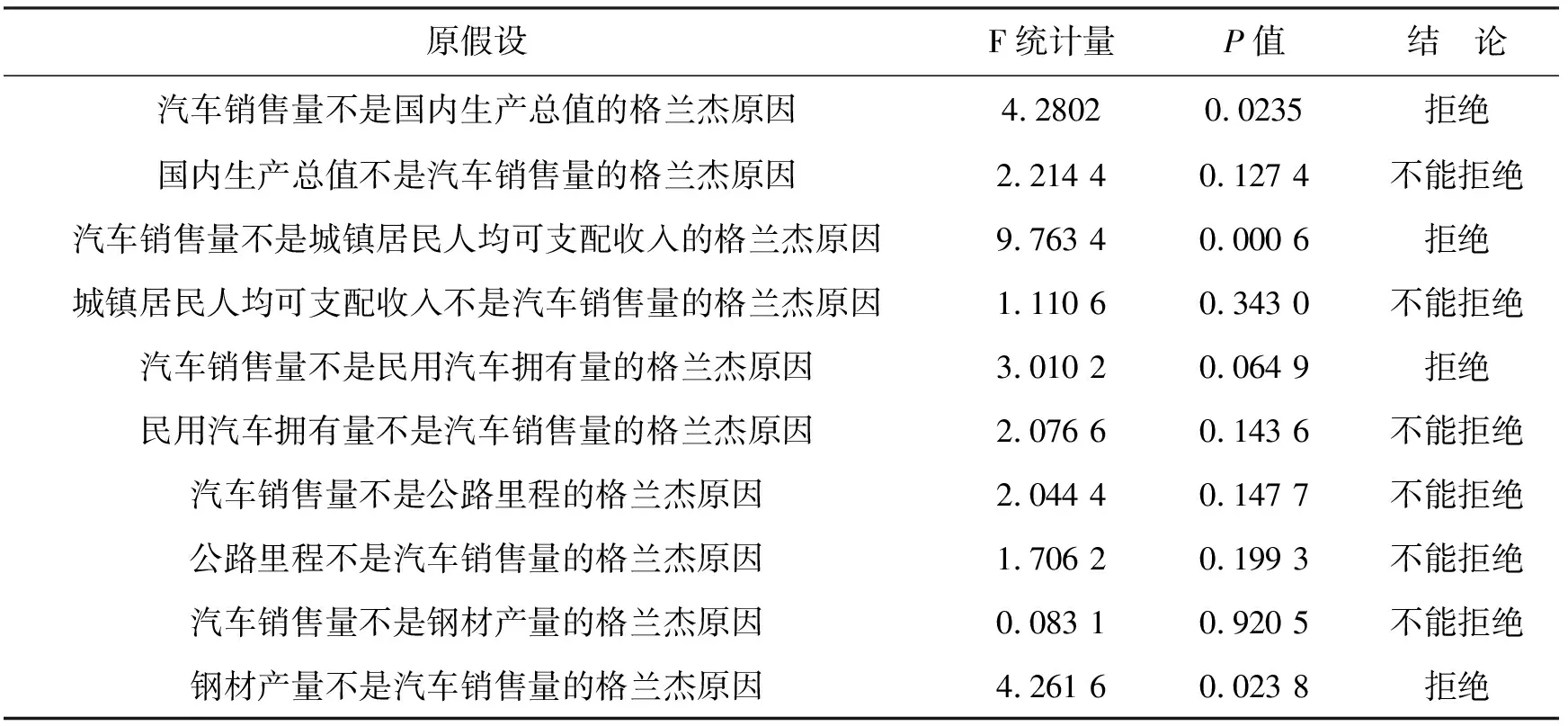

2.4 格兰杰因果关系检验

在进行计量分析时,往往存在这种现象,一些变量之间存在着显著的相关关系,但在实际中变量之间却并不互为因果,格兰杰因果关系检验可以帮助判断变量之间是否存在因果关系,表7为汽车销售量与各因素之间的格兰杰因果关系检验结果。

表7 格兰杰因果检验Table 7 Granger causality test

2.5 模型稳定性检验

对模型的稳定性进行检验,如图1,单位根均落在单位圆内,都小于1,则构建的模型稳定。

图1 平稳性检验Fig.1 Stationarity test

2.6 汽车销售量VAR模型估计与分析

根据以上检验以及最佳滞后阶数,进行向量自回归模型的建立。VAR模型调整后的可决系数R2达到 0.995 7,且AIC,SC 值较小,分别为-20.923 6和-17.421 9。因此,总体而言,模型的估计效果较佳,误差很小。得出汽车销售量与其影响因素之间的模型结果如下:

Y=0.549 8*Y(-1)-0.886*Y(-2)-

0.744 9*X1(-1)+1.433 3*X1(-2)+

1.784 8*X2(-1)-2.256 3*X2(-2)+

0.053 6*X3(-1)+0.180 9*X3(-2)-

0.099 3*X4(-1)-0.221*X4(-2)+

1.027 2*X5(-1)+0.134 4*X5(-2)

2.7 脉冲响应函数

脉冲响应函数可以反映变量在受到冲击后一段时间内的运动轨迹,对于变量之间的交互作用及效应可以相对直接地刻画出来。时间的推移会带来很多变化,应用脉冲响应函数研究汽车产量在国内生产总值、城镇居民人均可支配收入、民用汽车拥有量、公路里程、钢材产量等因素的冲击下的回应。这里主要研究5个影响因素对汽车销售量近40 期的影响如图2—图6所示。

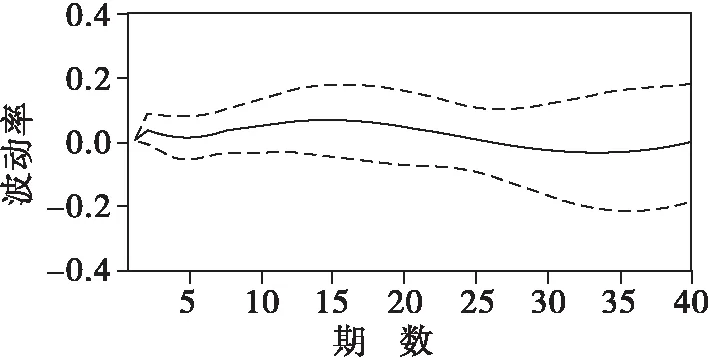

GDP对汽车销售量的影响(图2)。可看出当GDP发出一个正向冲击时,在前5期,汽车销量产生了负影响并展现出“U”型,5期后缓慢增强,在10期之后转为正影响,并稳步上升。

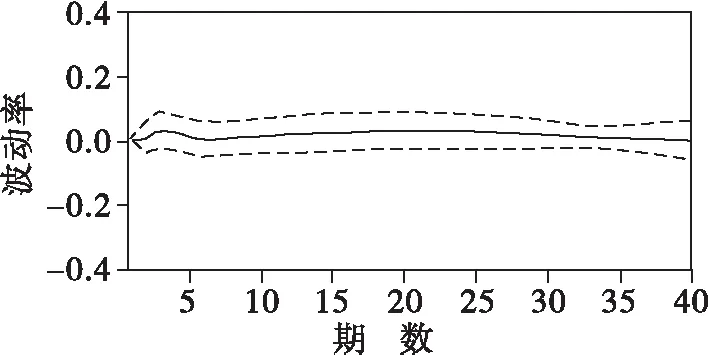

居民可支配收入对汽车销售量的影响(图3)。居民可支配收入的正向冲击,汽车销量也做出了相应的正向影响,在30期后产生一定的负作用后又稳步上升,总体看来居民可支配收入对汽车销量是正影响。

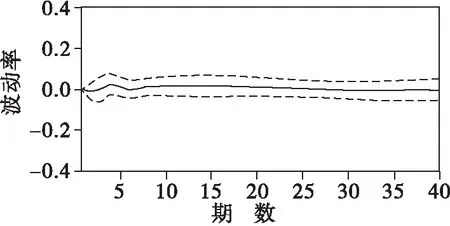

民用汽车拥有量对汽车销售量的影响(图4)。当给民用汽车拥有量一个正向冲击时,汽车销量的反应不够强烈,产生较弱的正向影响,后期一直趋于平稳,整体而言还是正向影响。

公路里程对汽车销售量的影响(图5)。公路里程的正向冲击造成汽车销量的小幅增加,20期后一直表现为平稳状态并小幅度上升。

钢材产量对汽车销售量的影响(图6)。钢材产量的一个正向冲击,短期内,汽车销量迅速做出反应,表现在1—15期,在第20期后开始下降并转为缓慢上升的趋势。

图2 GDP冲击引起汽车销售量波动图Fig.2 Fluctuations in car sales caused by GDP shocks

图3 居民可支配收入冲击引起汽车销售量波动Fig.3 Fluctuations in car sales caused by the residents’ disposable shocks

图4 民用汽车拥有量冲击引起汽车销售量波动图Fig.4 Fluctuations in car sales caused by car ownership

图5 公路里程冲击引起汽车销售量波动图Fig.5 Fluctuations in car sales caused by road mileage shocks

图6 钢材产量冲击引起汽车销售量波动图Fig.6 Fluctuation of automobile output caused by steel sales shock

2.8 方差分解

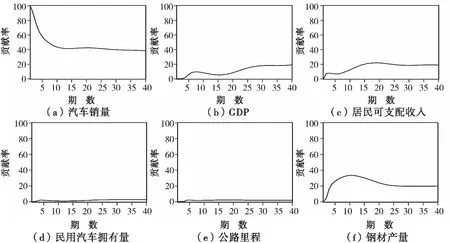

利用方差分解的思想分析各变量对汽车销售量变动的贡献程度,得到的结果为各因素对汽车销售量变化的贡献率(图7),横轴为滞后期数,纵轴为影响因素对汽车销售量变化的贡献率。可看到 GDP冲击对汽车销售量的贡献率在不断增加,在第40期时,贡献率达到 20%;城镇居民人均可支配收入冲击对汽车销售量的贡献率虽然不断增加,但是增加进度明显小于 GDP对房价的贡献率增加速度,在第20期时,贡献率20%;民用汽车拥有量和公路里程对汽车销售量的波动的贡献率并不明显,均不超过3%;钢材产量对汽车销售量波动出现先递增后下降的走势,最高贡献率高于25%,之后一直维持在 20%以上。从图7(a)中可以看到汽车销售量对自身波动的贡献率随着时间的推移不断减少,虽然是不断减少过程,但是却远大于其他因素对汽车销售量的贡献。

图7各因素对汽车销售量波动方差贡献率

Fig.7Variancecontributionrateofvariousfactorstocarsalesvolumefluctuation

3 总 结

从定性的角度对汽车销量影响因素进行梳理,深入研究了各因素与汽车销量的直接动态关系。选取了近40年的数据,分别用灰色关联法和熵权法计算出各个因素对汽车销量的影响程度,加权平均后选出5个主要影响因素,建立VAR模型深入挖掘各个因素对汽车销售量的影响。各因素之间有着高度的关联,随着时间的推移,影响程度也逐步提高。