积极履行社会责任的企业更少进行盈余管理吗?

2018-09-11孙磊华张俊民

孙磊华 张俊民

一、引言

近年来,随着社会各界日益关注企业的社会责任表现,企业开始积极披露社会责任报告。据润灵环球(以下简称RKS)统计,2011至2016年A股上市公司发布的社会责任报告数分别为518、582、644、681、708、747份,呈稳步上升趋势。然而,从RKS对所发布报告的综合评分来看,2011至2016年企业社会责任的综合评分平均分别为34.92、37.06、38.98、40.50、42.61、42.47分,离及格线仍有很大距离。企业热衷发布社会责任报告,而所发布报告的总体评价却不高,因此,企业社会责任披露是否流于形式,甚至企业是否借助履行社会责任来掩饰盈余管理等行为成为关注的焦点。相关研究虽然较多,但分歧很大,形成了道德伦理假说与掩饰机会主义工具假说等具有代表性且相互对立的理论。已有研究表明,企业社会责任与盈余管理均受企业业绩影响,并且由于企业决策权多集中于以CEO为核心的管理层手中,两者亦均受CEO权力影响,因此,有必要研究在不同企业业绩与CEO权力状况下,企业社会责任与盈余管理之间敏感性的差异,同时根据不同假说相同情境下两者之间敏感性亦应有不同,故可据此印证所支持假说的合理性。基于此,本文以2011至2016年沪深A股上市公司为样本,研究企业社会责任与盈余管理间的关系以及企业业绩与CEO权力等因素对两者间关系的影响。

表1 变量定义与计量表

本文可能的贡献为:第一,考察企业业绩、CEO权力对企业社会责任与盈余管理间关系的影响,丰富了企业社会责任与盈余管理的文献;第二,检验不同企业业绩与CEO权力情境下企业社会责任与盈余管理之间敏感性的差异,不仅在理论上印证了“道德伦理”假说的正确性,而且为利益相关者在现实中分析具体问题提供了依据,有助于节约其甄别信息的成本。

二、文献回顾与研究假设

目前,有关企业社会责任与盈余管理关系的研究,结论不一,相关理论主要有道德伦理假说与掩饰机会主义工具假说。其中,道德伦理假说认为,企业社会责任表现越好,说明企业管理者道德水准越高,管理者出于“道德意识”在积极履行社会责任的同时也会减少企业盈余管理(Kim et al.,2012),因此,企业社会责任与盈余管理负相关。支持的文献表明,企业社会责任表现越好,其应计盈余管理程度越低(黄艺翔等,2015;刘华等,2016;宋岩等,2017;黄暑荷等,2017),真实盈余管理程度也越低(王霞等,2014;刘华等,2016;宋岩等,2017),并且发生财务重述的可能性越小(王霞等,2014),因此,企业积极履行社会责任更可能是一种道德行为。

掩饰机会主义工具假说则认为,管理者积极履行社会责任是为了转移利益相关者视线,以掩饰盈余管理等不端行为(Hemingway et al.,2004),因此,企业社会责任与盈余管理正相关。支持的文献也表明,盈余管理程度越高的企业,越可能通过积极履行社会责任来转移利益相关者视线,以掩饰其操纵行为(朱敏等,2014),并且基于此考虑审计师将会有针对性地实施更多的审计程序,并提高风险估价,进而大幅提高审计收费(陈俊等,2016)。基于以上分析,本文提出如下竞争性假设:

H1a:在其他条件不变的情况下,与未披露公司相比,披露社会责任报告的公司盈余管理程度更低,社会责任报告评分越高的公司盈余管理程度越低。

H1b:在其他条件不变的情况下,与未披露公司相比,披露社会责任报告的公司盈余管理程度更高,社会责任报告评分越高的公司盈余管理程度越高。

企业社会责任与盈余管理均受企业业绩影响,因此,理论上在不同业绩水平下企业社会责任与盈余管理间关系的敏感性应有差异。具体来说,如果道德伦理假说成立,管理者出于“道德意识”在积极履行社会责任的同时减少盈余管理,那么,相比于业绩差的公司,在业绩好的公司中管理者“道德意识”较少受业绩压力制约,管理者更有可能减少盈余管理,同时受企业良好业绩的支持,其将更有能力履行社会责任,这样会加强企业社会责任与盈余管理之间负相关关系的敏感性。而如果机会主义工具假说成立,管理者出于对个人利益的追求,利用积极履行社会责任来掩饰盈余管理等不良行为,那么,相比于业绩差的公司,在业绩好的公司中管理者会权衡盈余管理的成本与收益,减少盈余管理,随之,管理者履行社会责任的动力也会减弱,这样将减弱企业社会责任与盈余管理之间正相关关系的敏感性。此外,根据以上分析还可知,即便在同样业绩较好的情形下,依据不同假说企业社会责任与盈余管理间的敏感性亦有不同。综上,本文提出如下竞争性假设:

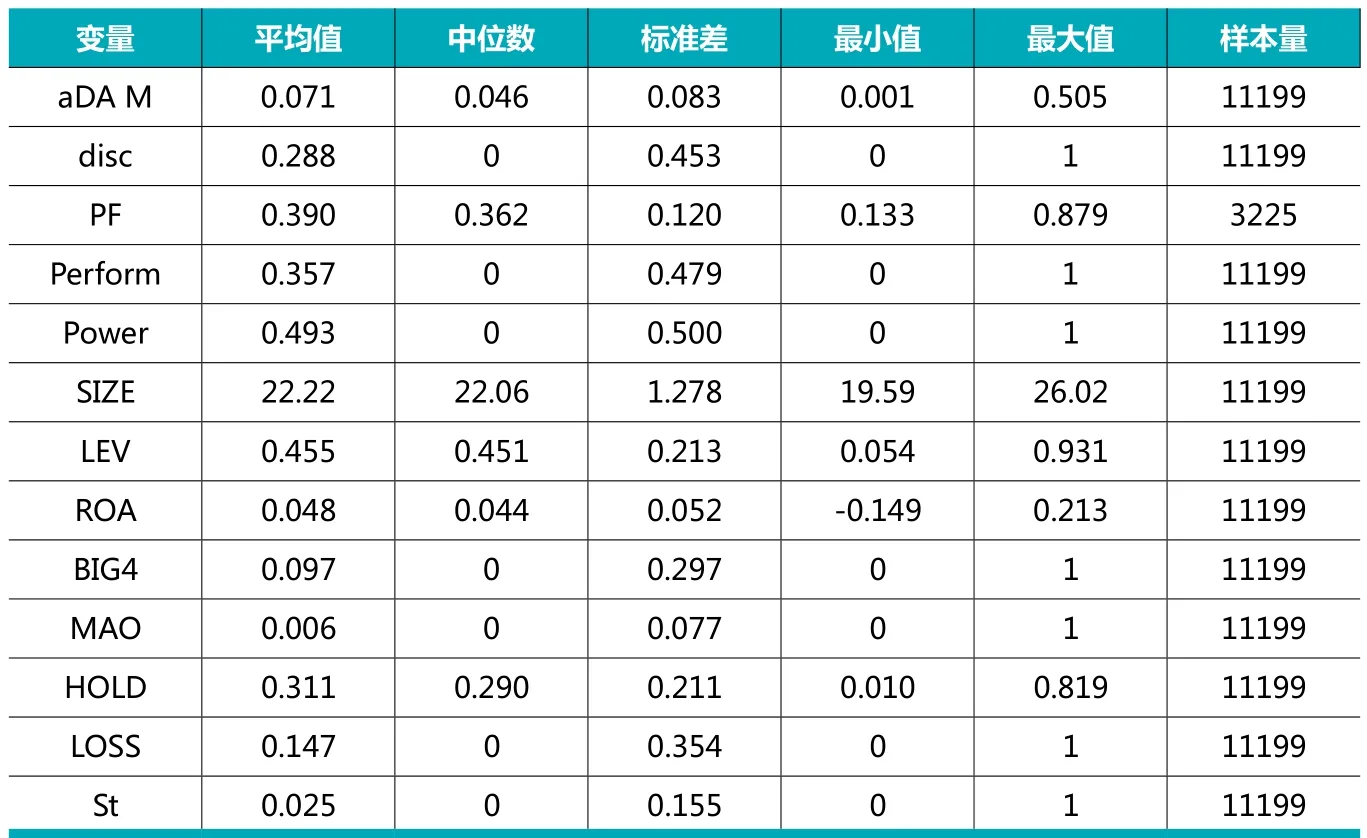

表2 描述性统计

表3 企业社会责任与盈余管理

H2a:与业绩较差的公司相比,在企业业绩较好的公司中,企业社会责任披露与盈余管理之间的敏感性更强,企业社会责任评分与盈余管理之间的敏感性也更强。

H2b:与业绩较差的公司相比,在企业业绩较好的公司中,企业社会责任披露与盈余管理之间的敏感性更弱,企业社会责任评分与盈余管理之间的敏感性也更弱。

两权分离使企业决策权多集中在以CEO为核心的管理层手中,同时管理层一般也会掌握报告披露的决定权,已有研究表明,企业社会责任与盈余管理均受CEO权力影响,因此,可预见在不同的CEO权利配置下,企业社会责任与盈余管理之间关系的敏感性也应有差异。具体来说,如果道德伦理假说成立,管理者出于“道德意识”在积极履行社会责任的同时减少盈余管理,那么相比于CEO权利过度集中的企业,在CEO权力相对分散的企业中由于公司权利配置结构更合理,可有效避免绝对权力的“污染”,CEO“道德意识”将发挥更大作用,企业在减少盈余管理的同时将履行更多社会责任,此时企业社会责任与盈余管理之间的负相关关系会更敏感。而如果机会主义工具假说成立,管理者为追求私利,利用积极履行社会责任来掩饰盈余管理等不良行为,那么,相比于CEO权力过于集中的企业,在CEO权力相对分散的企业中,CEO寻租能力受到约束,管理者将减少盈余管理等不良行为,进而减少为掩饰这些不良行为而履行的企业社会责任,此时企业社会责任与盈余管理之间的正相关关系的敏感性将减弱。此外,即使同在CEO权力分散的情形下,依据不同假说企业社会责任与盈余管理之间的敏感性亦有不同。综上,本文提出如下竞争性假设:

H3a:与CEO权力过于集中的公司相比,在CEO权力相对分散的公司中,企业社会责任披露与盈余管理之间的敏感性更强,企业社会责任评分与盈余管理之间的敏感性也更强。

H3b:与CEO权力过于集中的公司相比,在CEO权力相对分散的公司中,企业社会责任披露与盈余管理之间的敏感性更弱,企业社会责任评分与盈余管理之间的敏感性也更弱。

三、研究设计

(一)变量设计

1.盈余管理的度量

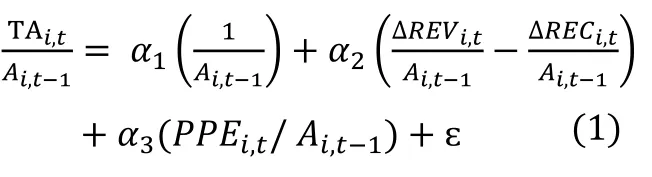

本文以可操控应计数的绝对值(aDA_M)度量盈余管理,使用修正Jones模型分行业、年度回归所得残差计算可操控应计数(DA_M)。

模型中, 为总应计,等于净利润减去经营活动净现金流, 为第t-1期的总资产; 为主营业务收入的变动额, 为应收账款的变动额, 为第t期的期末固定资产原值。

2.企业社会责任的度量

借鉴朱松(2012)、王霞等(2014)的研究,本文使用企业是否披露社会责任报告(disc)与企业社会责任报告综合评分(PF)来度量企业社会责任。

3.企业业绩与CEO权力的度量

参照权小锋、吴世农(2010)的研究,本文综合纵向与横向两个维度度量企业业绩(Perform),若总资产报酬率高于历年中间水平且高于行业中间水平,则认为企业业绩好,取值为1,否则取值为0;从四个维度划分CEO权力(Power),并从每个维度选取两个虚拟变量,然后运用主成分分析并按照特征值大于1的原则,采用第一、二、三主成分来计算CEO权力综合得分,若该得分高于行业中位数则认为CEO权力集中,取值为1,否则取值为0。

(二)模型设定

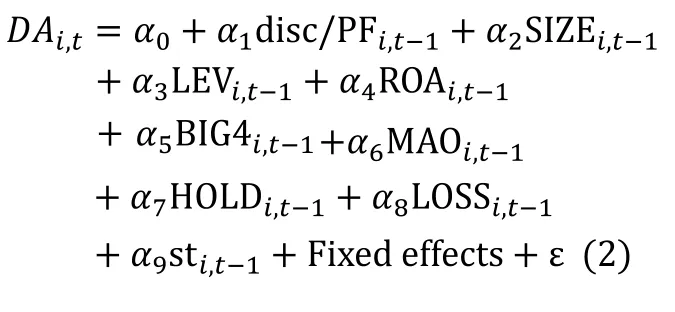

借鉴王霞等(2014)的研究,本文设定模型(2)检验企业社会责任与盈余管理的关系。

模型(2)中,DA表示应计盈余管理, disc、PF表示企业社会责任。借鉴已有研究(Kim et al.,(2012);朱松(2011);王霞等(2014)),本文还控制了公司规模(SIZE)、资产负债率(LEV)、总资产报酬率(ROA)、是否四大(BIG4)、审计意见类型(MAO)、前三大股东持股比例之和(HOLD)、是否亏损(LOSS)、是否被特殊处理(St)、以及行业与年度(Fixed effects)的影响。为缓解内生性问题带来的影响,模型中解释变量均滞后一期。具体变量定义如表1所示。

(三)样本选择与数据来源

本文以2011年至2016年沪深A股上市公司为样本,之所以选择2011年作为样本起点,是因为RKS于2011年开始使用MCTI评价体系,并沿用至今。由于在计算应计盈余管理时需分行业、年度回归,因此,本文剔除了行业与年度样本数量小于15的公司,同时参照以往研究,本文还剔除了金融业以及变量缺失的样本。最终得到11199个样本观测值。本文社会责任数据来源于RKS评级数据库,其他数据则均来源于CSMAR数据库。为消除离群值的影响,本文对所有连续变量进行了(1%,99%)的缩尾处理。本文所用统计软件为stata13.1。

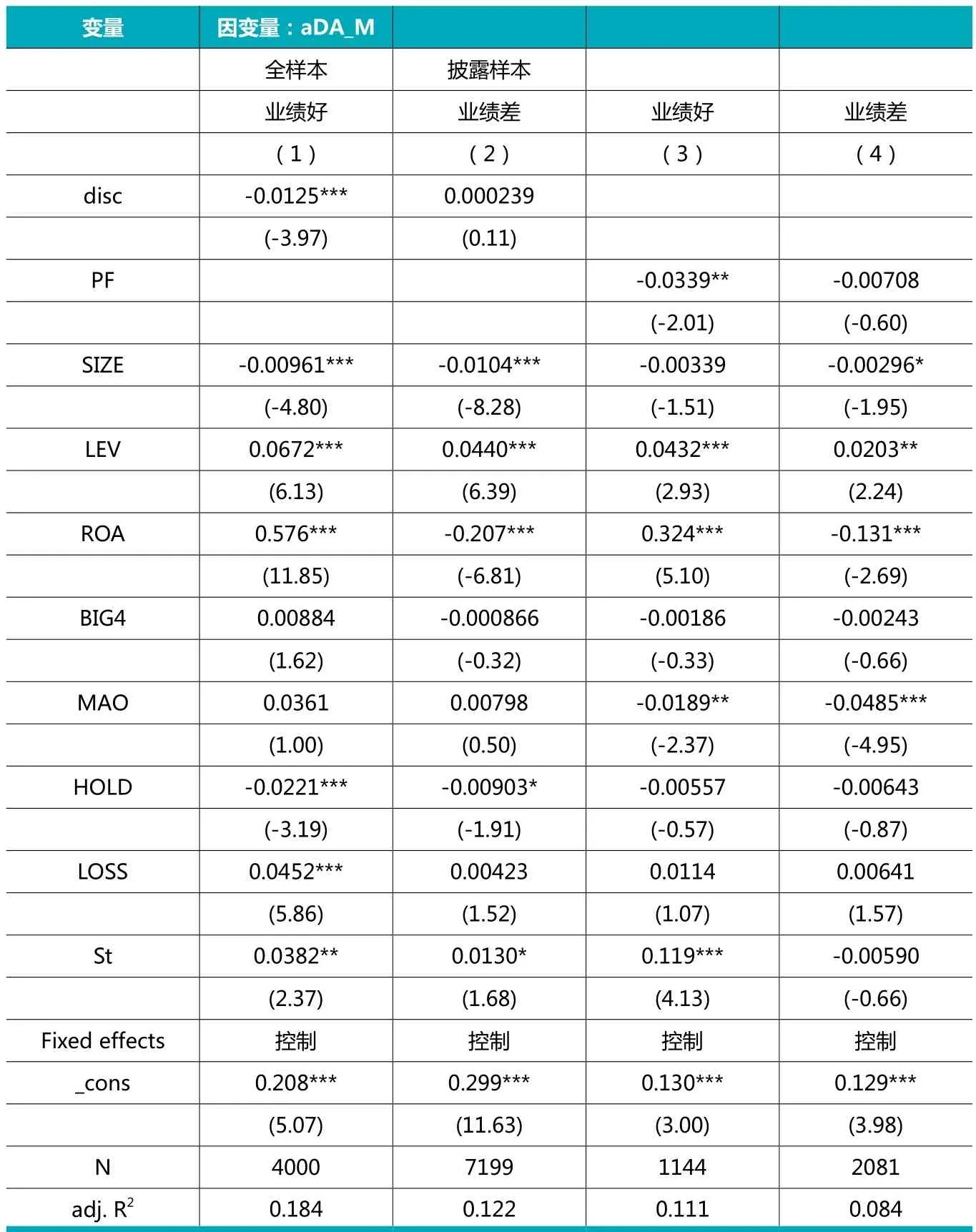

表4 企业社会责任与盈余管理:不同企业业绩

四、实证分析

(一)描述性统计

表2的变量描述性统计结果显示:(1)企业社会责任披露(disc)的均值为0.288,说明近年来约有28.8%的企业披露了企业社会责任报告;(2)企业社会责任评分(PF)的均值和中位数分别为0.390、0.362,说明披露报告公司的整体评分并不高。

(二)回归分析

为了验证企业社会责任与盈余管理的关系以及企业业绩、CEO权力对两者关系的影响,本文进行了多变量分析。具体结果如下:

1.企业社会责任(披露与评分)与盈余管理

实证分析基于模型(2)展开,表3中(1)与(2)分别列示了全样本与披露社会责任报告样本的回归结果。第(1)列显示,企业社会责任披露(disc)与企业盈余管理程度(aDA_M)在5%水平下显著负相关,表明从全样本回归来看,相比于未披露企业,披露企业社会责任报告的企业盈余管理程度更低;第(2)列显示,企业社会责任评分(PF)与企业盈余管理程度(aDA_M)在10%水平下显著负相关,表明从披露样本回归结果来看,相比于评分低的企业,高评分企业的盈余管理程度更低。以上实证结果支持了本文假设H1a。

2.企业社会责任、企业业绩与盈余管理

表4中(1)、(2)与(3)、(4)列分别列示了全样本与披露样本中企业业绩对企业社会责任(disc、PF)与盈余管理之间关系影响的回归结果。第(1)、(2)列显示,在企业业绩较好组,企业社会责任披露(disc)与盈余管理程度(aDA_M)在1%水平下显著负相关;在企业业绩较差组,两者间不存在显著相关关系。表明相比于业绩较差的企业,在业绩较好的企业中,企业社会责任披露(disc)与盈余管理(aDA_M)间负相关关系的敏感性更强。第(3)、(4)列显示,在企业业绩较好组,企业社会责任评分(PF)与盈余管理(aDA_ M)在5%水平下显著负相关;在企业业绩较差组,两者间不存在显著相关关系。表明,相比于业绩较差的企业,在业绩较好的企业中,企业社会责任评分(PF)与盈余管理(aD A _ M)间负相关关系的敏感性更强。以上结果支持了本文假设H2a。

3.企业社会责任、CEO权力与盈余管理

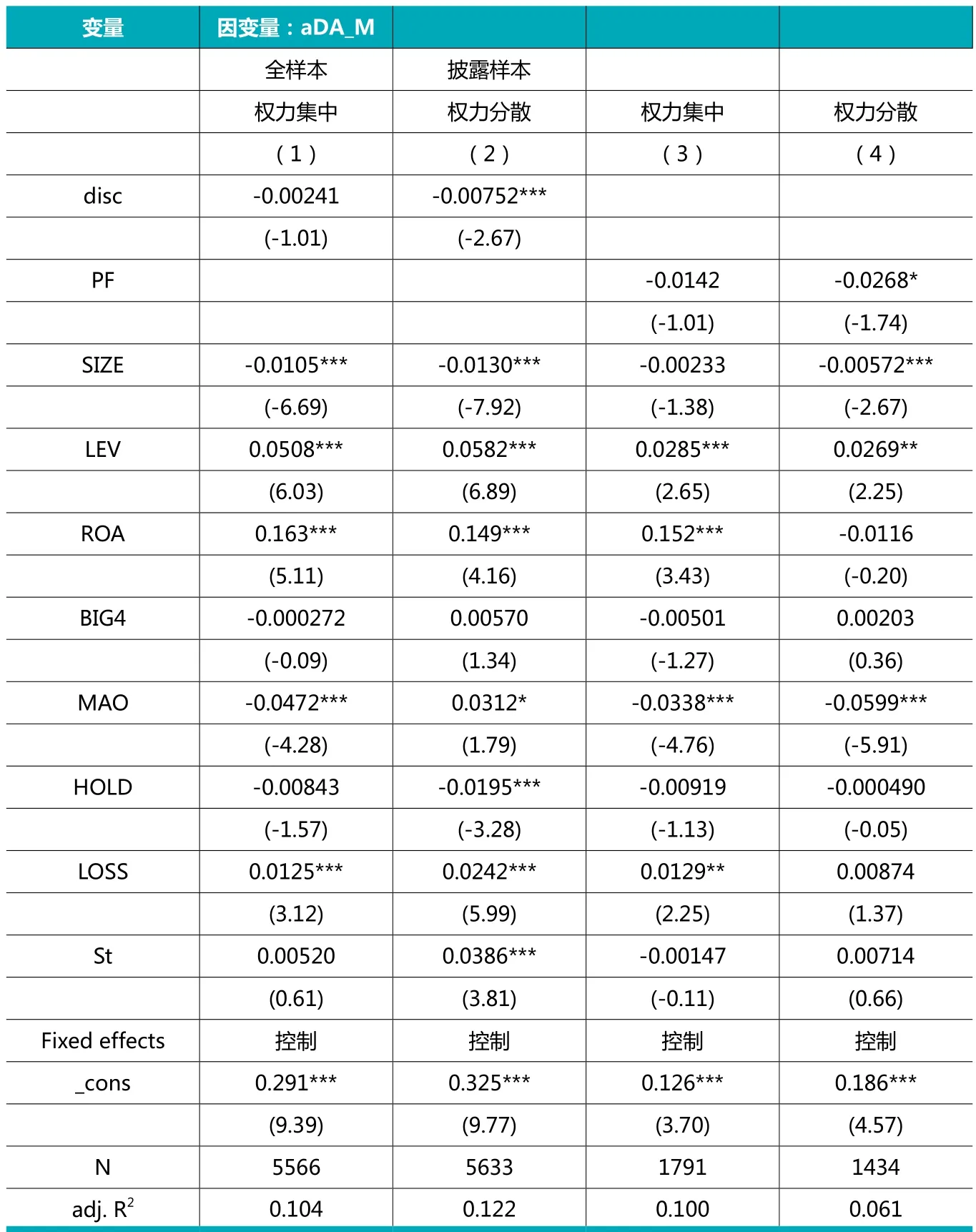

表5中(1)、(2)与(3)、(4)列分别列示了全样本与披露样本中CEO权力对企业社会责任与盈余管理之间关系影响的回归结果。第(1)、(2)列显示,在CEO权力分散组,企业社会责任披露(disc)与盈余管理(aDA_ M)在1%水平下显著负相关;在CEO权力集中组,两者间不存在显著相关关系。表明相比于CEO权力集中的企业,在CEO权力分散的企业中,企业社会责任披露(disc)与盈余管理间负相关关系的敏感性更强。第(3)、(4)列显示,在CEO权力分散组,企业社会责任评分(PF)与盈余管理(aDA_M)在5%水平下显著负相关;在CEO权力集中组,两者间不存在显著相关关系。表明相比于CEO权力集中的企业,在CEO权力分散的企业中,企业社会责任评分(PF)与盈余管理间负相关关系的敏感性更强。以上实证结果支持了本文假设H3a。

表5 企业社会责任与盈余管理:不同CEO权力

(三)稳健性检验

为了增进结论的稳健性,本文进行了如下检验:

1.使用配对样本

为解决披露社会责任报告的公司可能存在的自选择问题,本文采用倾向得分匹配法(PSM)为披露样本寻找配对样本,重新检验后与前文结果一致。匹配方法为可放回的一对四最近邻匹配与半径匹配,匹配变量为控制变量中的年度、公司规模(SIZE)、资产负债率(LEV)与前三大股东持股(HOLD)。

2.改变缩尾比例

本文采用3%与5%缩尾,重新检验后与前文结果一致。

3.替换主要变量

(1)变更被解释变量

借鉴Jones(1991)与Kothari et al(2005)的研究,本文使用基本Jones模型与业绩调整琼斯模型来测度盈余管理(aDA、aDA_ROA),重新检验后与前文结果无实质性差异。

(2)变更调节变量

前文参照权小锋、吴世农(2 0 1 0)的研究,综合纵向与横向两个维度来度量企业业绩(perform),稳健性检验中,本文分别采用企业总资产报酬率(ROA)是否高于年度行业中值(PI)与企业总资产报酬率(ROA)是否高于企业历年中间水平(PY)来测度企业业绩。重新检验后与前文结果无实质性差异。

参照权小锋、吴世农(2010)的研究,前文运用主成分分析计算CEO权力综合得分,同样借鉴其研究,此处使用直接相加求平均值的方法计算CEO权力综合得分,若该得分高于行业中位数则取值为1,否则取值为0。重新检验后与前文结果无实质性差异。

(3)变更解释变量

前文采用RKS评分度量企业社会责任,该评分综合考虑了社会责任履行与信息披露,因此可能与企业社会责任真实的履行情况有一定差异,本文借鉴沈洪涛、王立彦等(2011)的方法,用每股社会贡献值度量企业社会责任重新检验后与前文结果无实质性差异。

五、研究结论

本文研究发现,在我国特定的市场与文化环境中,“道德意识”对企业社会责任履行有重要影响,总体上,管理者会基于道德考虑,在积极履行社会责任的同时减少盈余管理,而“道德意识”发挥作用要依赖于一定条件,如企业业绩、CEO权力等,因此,虽然企业社会责任尚不能完全令人满意,我国企业履行好企业社会责任之路依旧漫长,但投资者、监管者、审计师等公司利益相关者仍可以依据企业的社会责任表现并结合企业业绩、公司治理结构等情况判断企业盈余管理程度的高低,这样做将有利于降低利益相关者的信息甄别成本。