我国创业板上市公司估值研究

——基于PEG估值模型

2018-09-10浙江农业商贸职业学院财会金融系浙江绍兴312088

□(浙江农业商贸职业学院财会金融系 浙江绍兴312088)

创业板上市公司股票价格的波动幅度偏大,并且创业板公司在发展阶段盈利增长速度极快,这导致传统的估值方法不适用于我国创业板上市公司的估值。同时,我国创业板的开盘时间较短,没有充足的历史数据可以作为样本支撑,因此本文选择用PEG估值法对创业板上市公司进行估值。一方面,PEG估值法主要利用市盈率(PE)与成长速率(G)这两个指标,综合考虑了投资的安全性和成长性,对成长性高的企业的估值更加适合。另一方面,PEG模型是根据企业年度的主营业务收入和净利润等历史数据来估算股价,避免选择的样本公司历史数据可能缺少的问题。

一、基于PEG选股法的PEG估值法设计

(一)彼得·林奇的PEG选股法概述

PEG选股法是通过结合上市企业的市盈率和成长性情况来选择价值被低估的股票的一种方法。该方法最先由英国投资大师史莱特提出,但由于英国证券市场的影响力不足,后来在彼得·林奇的努力下得以广泛使用。PEG指标全称为市盈率相对盈利增长比率,是企业的市盈率与年盈利增长率之比。它既能根据市盈率了解企业当前的财务状况,又能根据年盈利增长率分析未来某一阶段公司的预期发展状况,所以相对来说适合用于选股的参考。PEG指标的计算公式为:PEG=PE/企业年盈利增长率,其中,PE是公司的年度市盈率。彼得·林奇认为,所有股票定价合理的企业,其市盈率都应该等于公司的长期盈利增长率。比如说,若某企业未来年度的复合增长率是25%,那么市盈率等于25就是合理的,当市盈率小于盈利增长率时,此时可能是购入股票的较好时机。一般情况下,当市盈率约为盈利增长率的1/2时,可以购入股票;当市盈率为盈利增长率的2倍时,购入需要谨慎。该理论模型为:

PEG=PE/100G

其中,PE是公司的年度市盈率,G为每股年度增长率的预测值。

一般情况下,当PEG=1时,股票价格合理;当PEG=0.5时,适合购入股票,当PEG=2时,购入股票的风险会比较高。PEG>2说明市场认为该公司未来价值会增大,即公司的成长性高。当PEG<1甚至PEG<0.5时,可能是市场低估了公司的价值,也可能是市场认为该公司未来价值会比预期值低。

(二)PEG估值法的设计

由于市盈增长率PE/1G是一个比值指标,所以在进行估值分析时需要将该指标转变成创业板上市公司股价的计算公式:

P=G×EPS×PEG=增长率×100×每股收益×可比基准 PEG

如果该年度公司派发大量股息,可以将股息纳入增长率考虑,即:

每股收益=(增长率+股息收益率)×每股盈利×可比基准PEG

(三)PEG估值法的一般步骤

以PEG估值模型对创业板上市公司进行估值时,可以按照下列各步骤来进行:

1.确定公司预期增长率。对于企业增长率要综合考虑历史数据,对至少三年的业绩增长率进行统计,并做出判断和确定。自2009年创业板成立以来,我们可以在五年左右的年报数据基础上对未来一年的数据进行预测,并计算它们的平均值,尽可能地保证企业增长率的准确性。

2.确定公司股票的每股收益。从上市公司已经发布的年报数据中可以直接获得每股盈利的相关数据。

3.确定可比基准PEG系数。可比基准PEG是针对不同创业板市场的特性所提出的。一般来说,PEG=1被认为是最合适的评价系数。但在实际市场中,对于预期成长性好的企业股票,往往比较受投资者欢迎,其PEG值一般都在1以上,这也反映出投资者对公司的未来发展很看好,公司能获得更高的增长比率。同时考虑到投资者在不同的阶段、不同的市场、不同的行业预期会有所不同,所以可比基准PEG系数的值需根据不同行业的均值来确定。我国经济发展迅速,上市公司更可能比欧美国家的上市公司获得高增长率,其市场平均值也会更高。虽然本文以PEG=1为参考系数,但笔者认为该值可进一步的研究与计算,使PEG估值法得出的结果可以更加准确地反映不同的市场条件所对应的价格。

另外,在应用PEG估值法时,从宏观方面看,要考虑国际市场发展总体趋势及宏观经济条件,这是研究创业板股价的根本。再从国家的角度出发,政府出台的相关行业政策、国家对不同行业的对待情况和当前资本市场的阶段热点都是需要考虑的。然后再细分,根据上市公司盈利增长的持续性以及上市公司的其他内部情况等多方面来进行评估,从而得出更加精准的结论。

4.计算创业板公司每股价值。得到需要的数据后,利用PEG估值公式对创业板公司股价进行估计,公式为:每股股价=(增长率+股息收益率)×100×每股盈利×可比基准PEG。对于每年都需要支付大量股息的,需考虑股息收益率,公式为:每股股价=G×EPS×PEG=增长率×100×每股盈利×可比基准PEG。

二、创业板市场特征及描述性统计

(一)盈利能力分析——市盈率

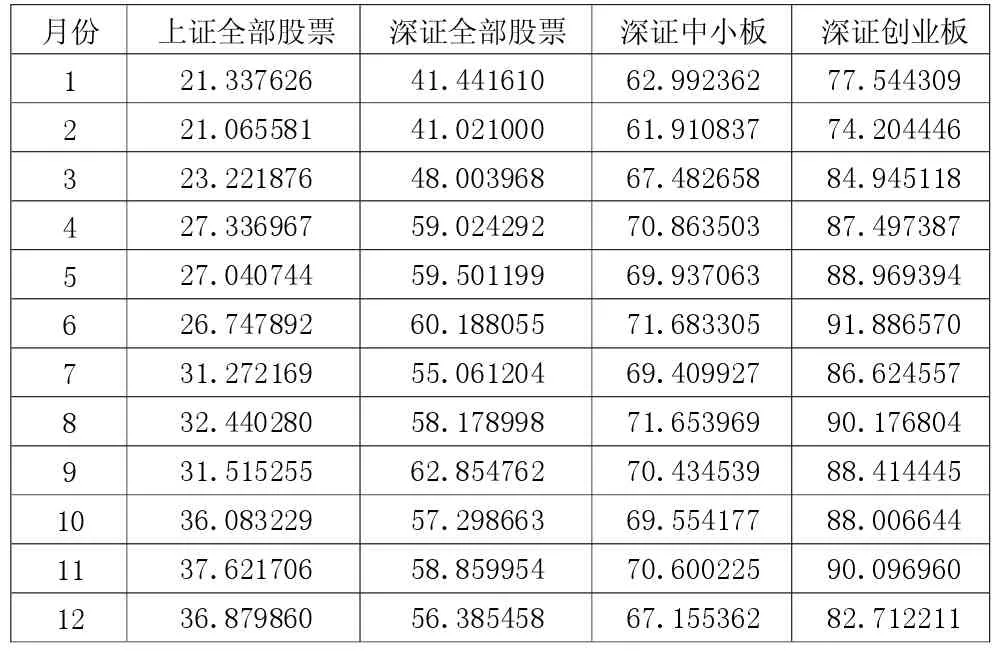

表1 2016年市盈率月度统计表

从表1可以看出,创业板的市盈率相对较高,并且年度总体呈上升趋势。深证全部股票的市盈率高于上证所有股票的市盈率,创业板的市盈率也高于中小板的市盈率。深证全部股票的市盈率在下半年有下降趋势,但总体来说,年度市盈率有所上升。

(二)成长性分析——股票市场收市指数

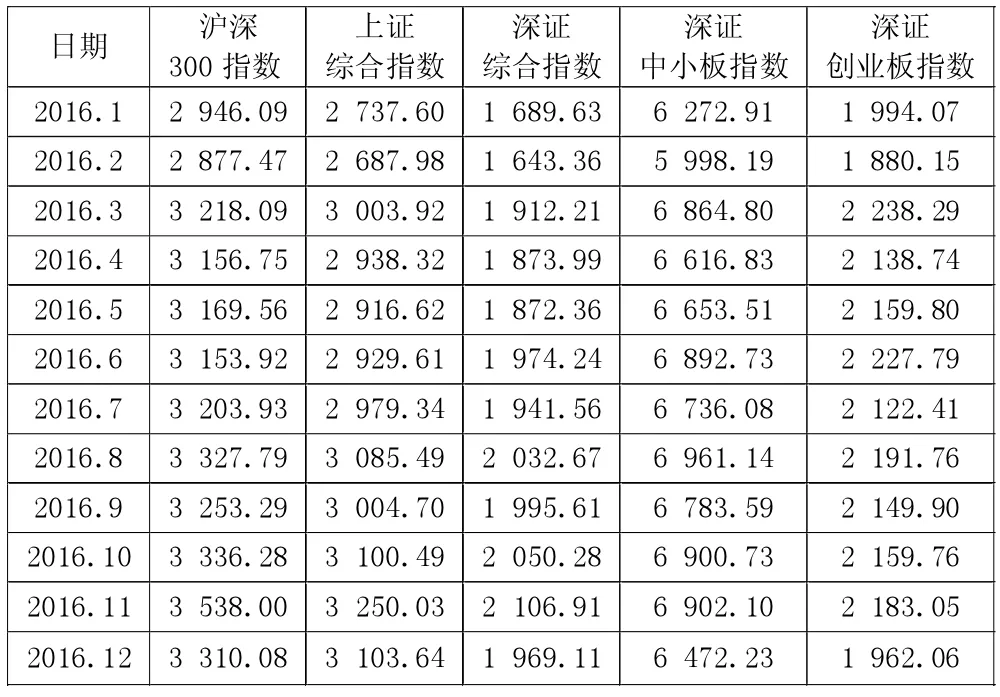

通过表2可以看出,创业板指数的变动与其他指数的变动有所差异。上证综合指数和沪深300指数趋势几乎相同,中小板指数的波动相对较明显。这是因为创业板上市公司具有高成长的特征,其指数处于上升趋势。同样,中小板指数的不断上升说明其未来发展被投资者看好,而其明显的波动表明中小企业发展的不稳定性。

表2 股票市场收市指数统计表

(三)其他相关指标

同样,我们发现市现率和市销率指标在不同行业内的差别也很大,在估值时可能会产生很大的差别;净资产收益率在不同行业均值不同,标准差差异较小,反映了不同行业内公司的盈利能力不同;市净率和资产负债率在所研究数据中均保持稳定性,这反映了创业板上市公司共有的特征。

三、对PEG估值法的定量分析

本文在不同行业中选取有代表性的企业进行实证分析,分别选择这十五家创业板上市公司在2013年、2014年、2015年、2016年四年的公开数据,然后利用当前创业板市场上这些公司的现行股价与PEG估值法的估值进行对比分析,从而检验PEG估值模型在我国创业板市场的适用性。

(一)样本公司预期增长率

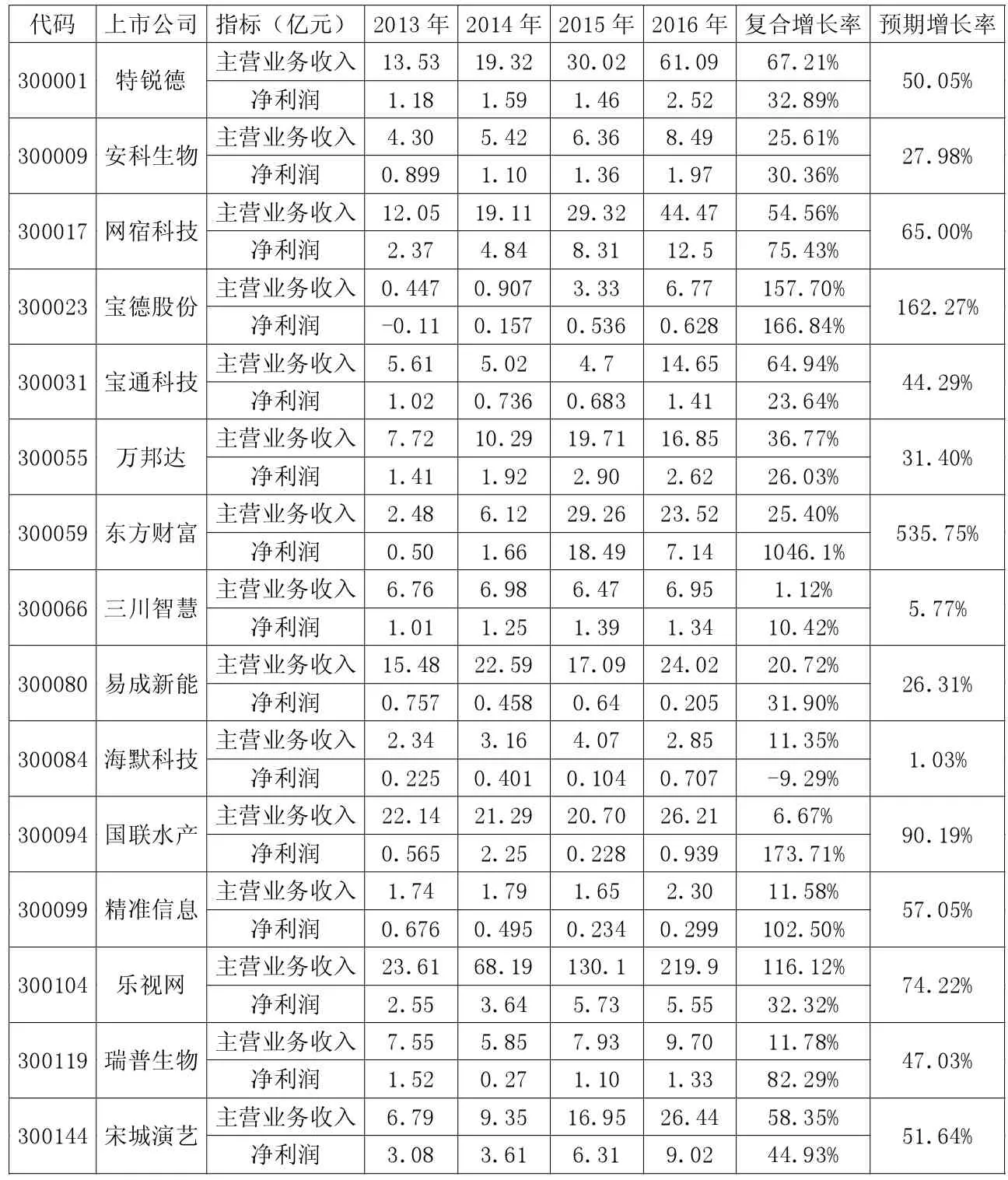

通过收集2013年、2014年、2015年、2016年这四年上市公司的预期利润增长率和预期收入增长率数值,计算公司预期增长率。本文在对预期收入增长率的计算中,选择了公司年报利润表中的主营业务收入来计算;对预期利润增长率计算中,选择了公司年报利润表中的净利润来计算。

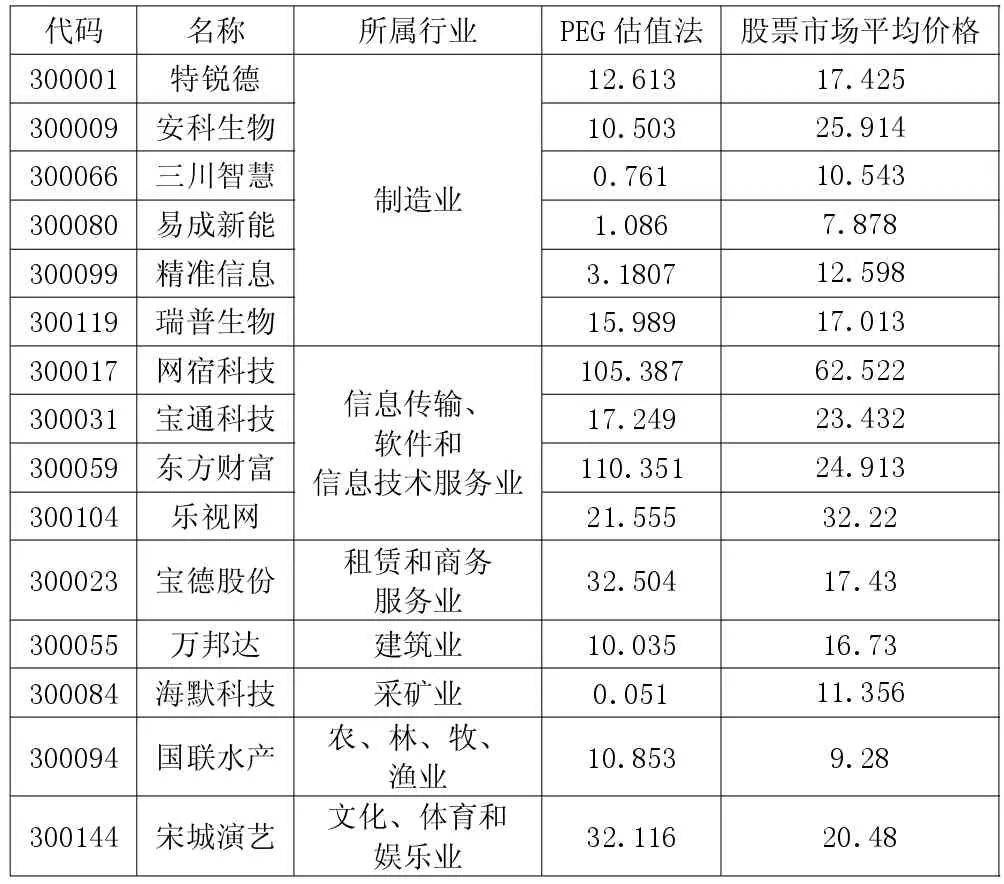

从下页表3数据可以看出,所选的15家样本公司的预期增长率大部分较高,其中东方财富(300059)的预期增长率最高,为535.75%,而宝德股份(300023)为162.27%,国联水产(300094)为90.19%,这些较高的增长率说明样本公司业务稳定,成长性高,具备一定的投资价值。

(二)计算样本公司股息收益率

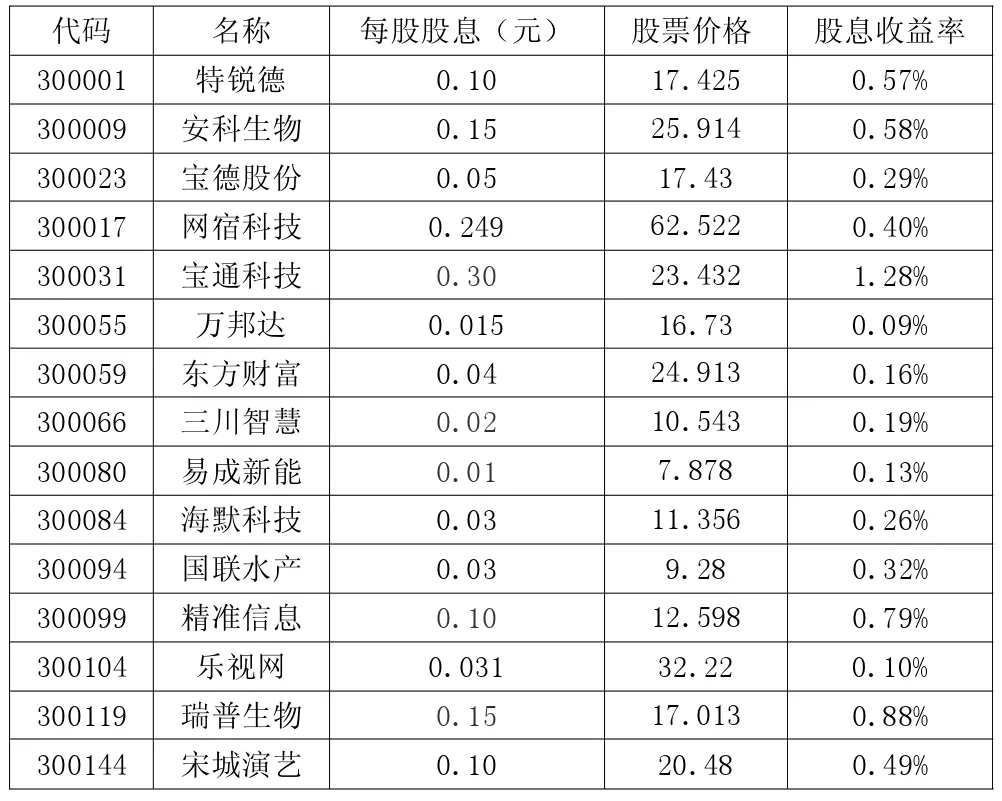

股息收益率=每股股息/股票价格

其中每股股息为各公司2016年年报通报的派息计划,股票价格本文采用各股2017年1月1日至1月31日的交易加权平均值,计算结果见表4。

表3 样本公司2016年预期增长率

表4 创业板样本公司2016年股息收益表

(三)利用PEG估值法计算样本企业股票价值

从上文我们可得到模型的估值公式为:

每股股价=(增长率+股息收益率)×100×每股盈利×可比基准PEG

对于每年都需要支付大量股息的企业,需考虑股息收益率,即公式为:

每股股价=G×EPS×PEG=增长率×100×每股盈利×可比基准PEG

(四)比较PEG估值法所得估值与市场股价的差别

从表5可以看出,PEG估值接近于股票平均价格。但由于市场因素等原因,我们能明显地看出一些公司PEG估值与实际股票价格的差距。另外,PEG估值法对不同行业的适用性也不同,以网宿科技(300017)和东方财富(300059)来看,由于近年增长速度较快,通过PEG估值法根据过去年度的增长率估值就会高估了股票价格。总的来说,PEG估值法适用于盈利增长率稳定的企业。

四、对PEG估值法的定性分析

(一)分析思路及变量选择

为了分析PEG估值方法的整体合理有效性,主要数据来源为RESSET数据库(www.resset.cn)。数据库显示,到目前为止,我国创业板市场有648家上市公司,但由于近年来的上市公司数据不足,所以本文选择研究的股票代码的范围为300001—300500。同时,由于研究条件的限制,我们选择在这500只股票中等距抽样选择了50家公司,尽可能使选择公司在行业和上市年份的分布上相对合理,选择的模型变量见下页表6。

表5 PEG法估值与市场估价的对比

表6 模型变量选择

(二)市场有效性说明——基于CAPM模型的模型实证

由于市场的有效性会影响估值时的假定条件,单一的假设条件会影响估值的准确性,因此我们可以利用CAPM模型检验市场的有效性,在一个有效的市场内,股票收益率的期望只与市场期望收益率有关,我们得到表7数据。

表7 创业板市场对CAPM的检验结果

市场期望收益率的系数的t检验显著,F值较大,因此被解释变量与变量之间存在显著关系,但绝不是唯一的影响因素。因而以市场期望收益率作为唯一的解释变量的单因素模型不成立。

(三)PE估值法和PEG估值法的模型检验和解释

1.估值法的模型检验。首先我们需要通过Eviews 6.0对各个变量进行单位根的检验从而判断数据的稳定性。通过检验发现在0阶数据中既有平稳数据也有不平稳数据,特别是被解释变量ADJCLPR1的数据明显不平稳,因此进行1阶差分数据的平稳性检验,此时所有数据都具有稳定性,故不再做协整检验。

2.PE估值法与PEG估值法的检验。

(1)PE估值法的模型检验。对股票复权价格和市盈率建立一阶差分线性模型。R2值仅为0.0171,但由于使用的是面板数据,所以需要看变量的显著性指标以及相关系数的正负。F值为6.4610,F值大小说明方程整体具有显著性;在PE法估值结果中,t值大于1.96说明在95%的置信水平上十分显著,能够对股价做出合理的预期;DW值为1.975056说明不存在明显自相关。再考虑以EPS收益指标作回归分析。以EPS为解释变量的结果见表8。

表8 EPS单因素估值结果

表8结果显示,以EPS为单一解释变量的估值方法并不适用于对创业板上市公司的估值,在检验结果中,t值远小于1.96,其方程整体显著性不足,因此根据EPS的变动对创业板上市企业股票价格的预期正确的可能性不足。从EPS和PE的回归结果发现,在PE法中加入EPS使方程估计能力降低,接下来我们将考虑动态市盈率法(PEG)来进行检验。

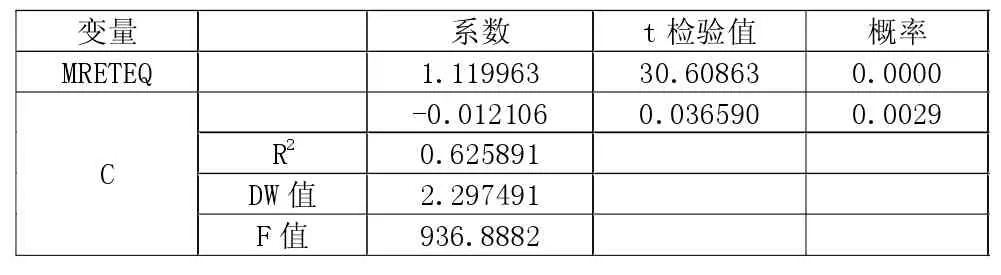

(2)PEG估值法的模型检验。相比而言,PEG估值法建立模型的检验结果比市盈率的更好,在系数的估计上更具显著性,其中 R2为0.0552,DW 为 0.3426,F值为32.4573。R值和F值都明显增加,方程的整体显著性增强。但同时,它在残差分布上不再呈现正态分布,这可能由于市场无竞争性或有未考虑到的变量。因此,PE估值法在市场有效性明显时更能反映出公司价值,而PEG估值法在弱势有效市场即股票价格未来的变化和历史数据趋势基本一致时更适合估计公司价值。

五、PEG估值法的结论

第一,利用PEG估值法得出的股价估计值与市场实际价值相比普遍有一定的差距,但总体上可以分析出其趋势,出现误差的主要原因是PEG估值法很大程度上受到历史数据和预期数据的影响。大部分创业板上市公司的市龄较短,数据不足,这样衡量股票的价格和价值时就可能出现误差。也就是说,既往收益只能分析出未来收益可能的趋势,不一定能确定未来的收益率,而运营模式、商业周期及公司人员的变动等都可能影响收益率。

第二,由宝德股份(300023)这一样本的估值情况,我们可以看出,采取PEG估值法计算,对于经营越稳定的企业,估值的偏差率相对较小,而企业经营越不稳定,则可能造成的估值偏差就会很大。2015年度宝德股份营业收入是2014年同期营业收入的3倍,这种业绩的急剧扩张,波动性极大,可能会导致PEG估值方法的估值误差加大。也就是说,PEG估值法适用于利润非常稳定的上市公司,而不适用于周期型行业等。

第三,本文中的复合增长率的计算方法相对简单,但复合增长率对PEG估值方法起到至关重要的影响,如何科学准确地计算复合增长率,需要我们进一步研究。