供需皆有新变化 龙头纸企稳健前行

2018-09-10周海晨

周海晨

2018年宏观经济展望

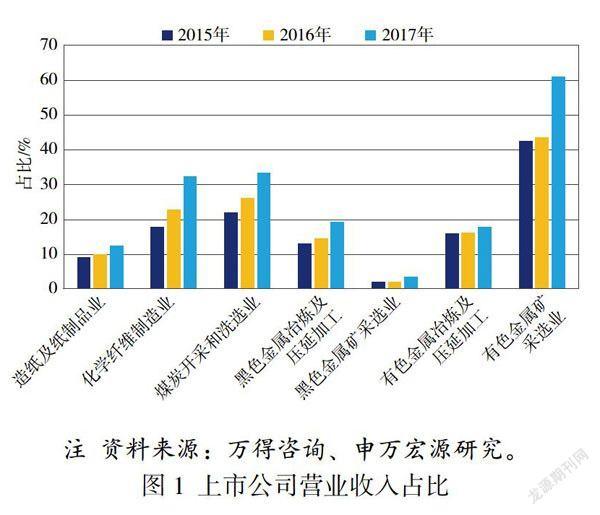

中国经济的复苏周期有赖于改革的红利。十八届六中全会和十九大的召开,以及2018年的政府换届选举,使改革的组织保障逐渐到位,中国改革将进入全面实施期。供给侧改革推动了2016年以来的经济复苏,同时也推动了行业集中度的提升。用A股上市公司营业收入和资产占比数据作为集中度的替代指标,造纸、化纤、煤炭、黑色金属等行业集中度均有所上升(见图1~图2)。供给侧改革第一阶段的主要任务是简单的量的供求匹配,体现在行业集中度提高、价格上涨、修复资产负债表;第二阶段主要任务是提质增效,真正地提升行业竞争力及全球影响力。

中国经济将继续保持L型走势。自2015年以来,中国GDP增幅基本保持在6.9%左右,预计2019年GDP将达到7.1%。2017年工业增加值增速为6.6%,2018年降至6.3%。2017年固定资产投资增速为7.2%,2018年降至6.9%。2017年居民消费价格指数(CPI)为1.6%,2018年增至2.5%。2017年生产资料价格指数(PPI)达到最高点6.3%,2018年回落到3.5%。

出口与内需将是中国经济增长的主要支撑。在投资方面,制造业投资分化明显。高耗能产业投资受到政策压制,高新技术产业投资保持高景气度。在出口方面,世界经济复苏决定外需仍然较大。WTO预计2018年世界商品贸易总量增长4.4%,比2017年回落0.3个百分点。贸易品出口量保持增长,对工业用纸形成需求带动。预计未来将出台相关政策拉动内需,促进消费。

2017年回顾:行业景气度持续复苏

自2010年以来,造纸行业持续自然出清,2016年供给侧改革实施,2017年环保限产政策趋严,中小产能持续淘汰,供需格局改善,行业景气度触底复苏。供给侧改革和环保政策趋严,推动造纸行业产能主动收缩和被动淘汰,2017年机制纸及纸板累计产量12542.01万t,同比增长3.1%。总体来看产量增长乏力(见图3)。

2016年底开始的涨价潮持续至2017年末,推动了造纸及纸制品业收入和利润的增长(见图4~图5)。2017年造纸行业实现收入15203亿元,同比增长13.6%;利润总额1029亿元,同比增长36.2%。从2011年起,造纸行业盈利水平持续下滑,2015年触底,2016年受行业景气度提升、紙价不断上涨影响,造纸行业盈利能力逐渐恢复,2017年整体盈利水平持续上升并维持高位。

2018年展望:关注龙头企业增长结构性优势

近年来,供给的变化主要有两方面:主动收缩和被动淘汰。龙头企业主动减少投资,小型企业缺乏经济效益主动退出导致造纸行业供给主动收缩。环保政策趋严加速了落后产能淘汰,“十二五”期间全国共淘汰造纸行业落后产能3260万t(相当于2016年全国产量的30%)。虽然国内造纸企业集中度显著提高(见图6),但与欧美、日本等国相比,中国龙头企业的集中度依然较低,未来仍有很大的整合空间(见图7)。

造纸行业在经历了长期的供给收缩后,2018年将进入供给增量的释放周期。行业固定资产投资转换为产能释放需要12~18个月,2011 2017年行业固定资产投资增长呈阶梯式下行,受2016年以来造纸行业持续高景气度影响,2018年起固定资产投资明显回升,2018年1-2月造纸及纸制品行业固定资产投资完成额累计同比增长16.8%(见图8)。

核心纸种分析

铜版纸

2017年铜版纸产能700多万t,产量675万t,集中度高(CR4为87%),价格维持高位。2018年无大规模新产能投放计划,集中度有望持续提升。在进出口方面,国内铜版纸成本优势突出,出口有望同步提升。

文化用纸

2017年文化用纸产能约1000多万t,其中双胶纸产能976万t,产量762万t,CR4为45%,集中度有望继续提升。2018年晨鸣纸业100万t/a项目即将投产,对文化用纸价格将产生一定冲击。

白卡纸

2017年白卡纸产能1034万t,集中度高,CR4接近80%。白卡纸需求每年增长5%左右,其中高端白卡纸需求增速更快。2017 2018年新增产能包括:湛江晨鸣120万t/a项目,广西斯道拉恩索45万t/a高端食品卡纸项目,博汇纸业计划2018 2019年新增产能75万t/a。

箱纸板及瓦楞原纸

箱纸板及瓦楞原纸需求增速维持在3%~5%。废纸供给紧张格局不变,短期内,龙头企业受益于国废与外废价差带来的结构性成本优势;中长期,龙头企业扩建增加产能,在外废及国废原材料获取渠道方面具有优势,龙头企业产业集中度有望持续提升。

全球造纸龙头企业的启示:整合与扩张

我国当前造纸产业整体集中度仍不高,欧美、日本等地区工业化造纸发展时间长,高集中度给予龙头企业更强的议价权,更利于龙头企业发展。结合这种情况,龙头企业发展有以下4条路径。

(1)全产业链布局,林-浆-纸-箱一体化发展。龙头企业从造纸向上下游延伸,布局林木种植、制浆、造纸、包装多项业务。

(2)产能扩张。全球造纸龙头企业都经历了产能扩张期,产能扩张以产量增加带动收入增长。

(3)海外扩张寻找发展增量空间。国际龙头企业凭借品牌及资金优势,积极开展海外收购或新建工程,突破原有空间瓶颈,对抗原有市场下滑风险。

(4)关注可持续性发展。国际龙头纸业贯彻可持续性发展,环保意识更强,环保政策趋严有利于产业集中度提升。

杂志排行

造纸信息的其它文章

- New Imported Waste Management Catalogues Released Unsorted Waste Paper Import Will be Banned

- The Ministry of Environmental Protection Issued the Technical Guide for Pollution Prevention and Control of the Pulp and Paper Industry

- Ministry of Environmental Protection Issued Regulations on Environmental Protection of Imported Waste Paper

- 凭借规模化与专业化优势 做全球最值得信赖的造纸化学品公司

- 中国箱板瓦楞纸市场格局发展分析

- The Ministry of Environmental Protection issued the Measures for the Administration of Pollutant Discharge Permits (Trial)