全岛自贸区建设背景下海南全域限购与经济发展的关系

2018-09-10吴欣欣

吴欣欣

摘 要:本文通过整理、分析海南省历年经济数据,研究海南经济与房地产市场的发展现状,探讨两者的相互作用,以及全域限购的必要性与合理性。并进一步通过分析人口、土地、金融等因素与房地产价格的相关度,推导房价调控的关键,寻找房价收入比高企等问题的疏导与解决方案,为海南未来的发展提供参考。

关键词:海南 房地产 全域限购 经济发展 房价收入比

中图分类号:F740 文献标识码:A 文章编号:2096-0298(2018)12(c)-070-04

1 2018年的“大动作”

2018年4月13日,习总书记在庆祝海南建省办经济特区30周年大会上郑重宣布,党中央决定支持海南全岛建设自由贸易试验区,支持海南逐步探索、稳步推进中国特色自由贸易港建设。

海南房价应声跳涨。从全国各地赶来的购房者迅速涌入,第一财经报道“一位购房者交完全款就乘飞机离开了,连购房合同都没来得及拿”。短短数日,大部分楼盘价格已然上涨了数千元,其中佼佼者,涨幅超过30%。更有甚者,连夜开盘,引致哄抢,住建部门不得不连夜出动,叫停、罚款。亦有炒作者捂盘惜售,假称暂停网签,不再交易。热闹的场面,让人恍若回到2010年的国际旅游岛,而或是1992年的经济特区,那片滚烫的热土。

可这一次,炒作的序幕才刚刚拉开,未及高潮,便已戛然而止。4月22日晚20时,海南省政府召开《中共海南省委办公厅海南省人民政府办公厅关于进一步稳定房地产市场的通知》新闻发布会,公布新的房地产调控政策,宣布全域限购。消息一出,地产人的微信朋友圈一片哀嚎,一致预期“全剧终”。部分分销紧急通知意向客户转款,企图抢在凌晨到来前的4个小时完成交易,以等待操作细则出台,找出新一轮擦边球的打法。可结果却出乎所有人的预料——海南省政府以“壮士断腕”的决心打破了所有侥幸:仅仅48小时后,省住建厅再次接受媒体采访、发布操作细则,进一步强调,新一輪调控的各项政策均从发布之时起实施,并要求各市县严格执行,对购房人购房资格从严把关,不得弄虚作假。这意味着2018年4月22日20时后进行的住房买卖交易,都必须按照新政进行审查,不符合条件者不能网签备案,抢出来的成交统统不作数了。不仅如此,此后连续数日,假结婚、补缴社保或所得税等违规行为的惩处规定亦不断发布。市场瞬间冰冻,分销团队纷纷撤往云南、贵州,甚至就地解散,售楼处人去楼空,中介店面大门紧锁,令人唏嘘。

此时的海南,真正成了“岛”,原本占据近八成比例的岛外购买力量被挡在了藩篱之外。留下这独立的市场,供有兴趣的人好好玩味。

2 当下的“岛”,真实的“岛”

2.1 经济发展未达预期

海南1988年在改革开放的潮头成为了“特区”,建了省,当年人口627.49万,GDP77亿元,人均GDP约1227.11元,只达到全国人均1378元的89.05%。

而今天而立之年的海南,伴随着改革开放的经济发展大潮,坐拥人口925.76万,在2017年创造了GDP4462.54亿元,人均GDP约48204.07元,比30年前增长了近40倍,在全国各省直辖市中排名第16。可与全国人均59261.76相比,却只达到了81.34%,经济发展速度显然未能与“特区”的定位相匹配。

2.2 房地产依赖度高

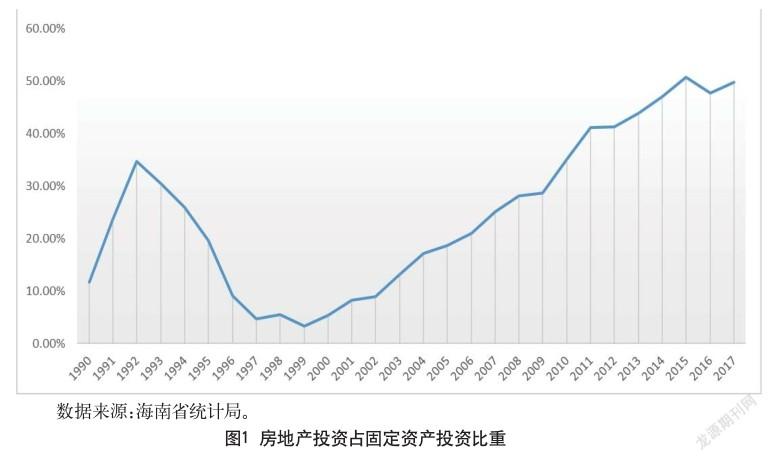

与此同时,海南经济发展对房地产的依赖程度却不断提升。房地产投资占固定资产投资比重由1999年的最低点3.26%不断攀升至2017年的49.77%,而最高点50.78%则出现在2015年,已然过半,如图1所示。

从海南近30年来房地产投资占固定资产投资比重的变化不难发现,在经历了1992年房地产泡沫后,房地产投资陷入长期下滑,从1992年的57.33亿元一路跌至1999年的6.20亿元,跌去近九成,占固定资产投资的比重亦从34.72%降至3.26%,跌幅超九成。海南整体经济发展受此影响亦陷入低迷,直至2000年处置积压房地产工作进入正轨后,才恢复了双位数(10.52%)的增长。海南用了整整7年时间,处置积压房地产的工作才基本结束,截至2006年10月,全省累计处置闲置建设用地23353.87公顷,占闲置总量的98.17%,处置积压商品房444.82万平方米,占积压总量的97.6%。因此,在现阶段房地产投资占比高企的情况下,需警惕泡沫的继续发展,逐步降低对房地产的依赖,同时防止房地产行业的衰退影响整体经济可持续发展。

2.3 房地产投资挤出消费与净出口

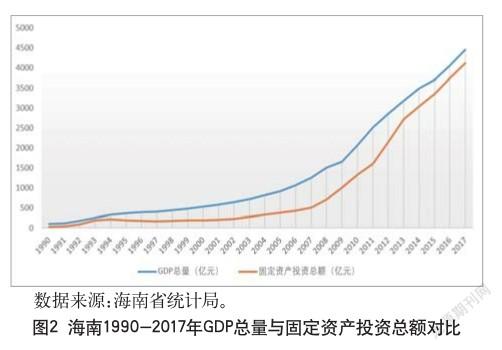

应对房地产依赖度过高的风险,不仅要防范房地产泡沫破裂对经济的沉重打击,也要关注房地产投资对消费与净出口的挤出效应。如图2所示,1993年房地产泡沫到达顶峰,消费与净出口被挤压至低谷,仅72.16亿元。此后,随着房地产投资的下滑与长期低迷,消费与净出口迅速复苏(1994年与1995年分别上涨54.84%与47.84%)并稳步增长至2008年的794.05亿元,虽然受到次贷危机影响2009年跌幅达到17.90%,但在政策的刺激下2010—2011年迅速反弹,反而创造了911.25亿元的新高。而此后随着房地产投资规模的扩大与房价的持续上涨,对消费与净出口的挤出效应日益显著,2012—2016年间消费与净出口下滑了2/3,仅余306.17亿元。这样的基础,与建设自贸区、自贸港希望看到的成果,是背道而驰的。

2.4 房价收入比高企

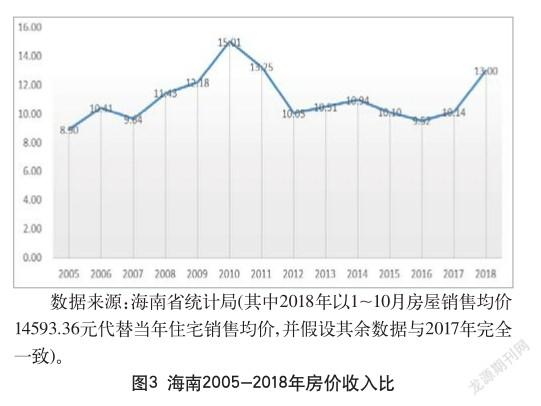

对现状的分析,不仅要看宏观经济的发展层面,更要看微观经济的民生层面。随着经济发展及收入水平的提高,海南城镇常住居民的人均可支配收入在30年间也实现了25.77倍的增长,2017年达到30817元。但人民的居住水平是否也发生了同样翻天覆地的变化呢?可以通过房价收入比来分析。

房价收入比是指一套住房价格与一个家庭年收入的比值。房价收入比是大多数国家和国际组织进行住房支付能力评价时所采用主要指标,也是各界对房地产市场形势进行分析、判断和预测时广泛使用的一个指标。按照公式“房价收入比=住宅销售均价×城镇人均现住房总建筑面积/平均每人全年家庭总收入”计算,2005—2018年间海南的房价收入比多在10上下浮动,与全国平均(6.5~8)相比偏高,亦高于二三线城市的平均水平。其中发生显著偏离的年度为2009—2011年,峰值是2010年的15.01,主要原因是2010年建设海南国际旅游岛上升为国家战略后,海南房价大幅上涨。而2018年海南自由贸易试验区、中国特色自由贸易港政策发布后,房价收入比亦迅速上升,若非政策限制,房价收入比可能已超越2010年的峰值,如图3所示。

上海易居房地产研究院发布的《全国35个大中城市房价收入比排行榜》指出,国内房价收入比保持在6~7之间属于合理区间。2017年三亚、海口在该榜单上分别排名第二(28.99)与第八(14.16),比合理区间高了不止2倍。显然海南的房价收入比在严格控制的基础上还需进一步降低。

2.5 房价波动受土地供应影响更大

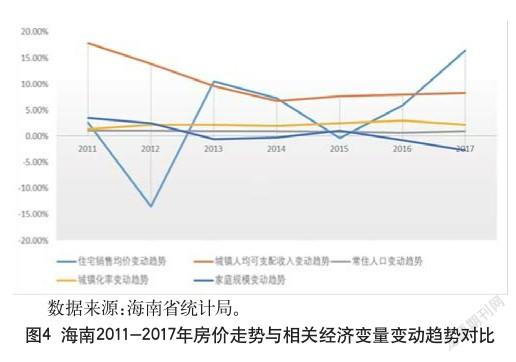

控房价是调整房价收入比的根本途径,分析造成房价波动的影响因素有助于理清思路。根据任泽平广受认可的房地产周期理论“房价长期看人口,中期看土地,短期看金融”,以下分别从人口、土地和金融的相关经济变量入手,探讨影响房价的关键因素。

通过对比2011—2017年间海南房价与收入、人口、城镇化率、家庭规模四个相关经济变量的变动趋势发现,人口、城镇化率及家庭规模基本保持稳定,变动率极低,而收入与房价的变动趋势则缺乏一致性,因此人口与收入的变化并不足以支撑和解释房价的变化,如图4所示。

再看土地供应对房价的影响,通过对比2006—2017年间房价变化率与土地供应变化率发现,房价变化率相对于土地供应变化率存在滞后(约一年)的负相关关系,说明土地供应的确是影响房价的关键因素,如图5所示。

进一步观察海南2005—2017年的土地供给情况,新增土地方面除了2008年出现946.84公顷的巨量供应外(接近存量519.87公顷的2倍),其余年份的供应量均相对稳定,且自2011年后逐年下降,2017年的新增供应仅126.53公顷。待开发存量方面,经过2008—2009年刺激政策的快速消化,2010年的存量跌至116.29公顷,尚不及正常新增供应量的一半。此后数年,受2010年国际旅游岛房价泡沫破裂影响,房地产市场供销不旺,待开发土地存量逐年上升,直至2014年后全国开展房地产去库存,情况才逐步好转。截至2017年,待开发土地存量已降至2014年的一半左右。与此同时,住宅均价涨幅超过22.88%。

紧缺的新增供应与大幅下降的待开发存量叠加紧缩的供地政策,显然将进一步推高海南的房价。也许只有通过合理的供给结构调整,有计划地适度增加土地供应,才是缓解房价上涨的良方。

金融环境方面,海南2005—2017年间存贷款余额稳步快速增长,为经济发展提供了较好的支撑。同时期房价亦随经济增长水涨船高,但与之相比却展现出更显著的波动。特别是2009—2012年那次由政策驱动的泡沫,期间金融环境并未发生方向性的改变,甚至仍然保持了几乎与往年一致的增长。可见,金融环境并不是房价最关键的影响因素,如图6所示。

3 全域限购的影响逐渐显现

2018年11月21日,海南省统计局发布了2018年10月《海南统计月报》,报告中“固定资产投资总额”“房地产开发投资”“房屋销售面积”“房屋销售额”四项指标缺省了“银十”的本月同比变动数据,仅提供了1~10月累计同比变动数据。其中固定资产投资总额下降了14.7%,房地产开发投资下降了14.6%,房屋销售面积下降了36.0%,房屋销售额下降了20.4%。这组看起来危机四伏的数据引起了社会的广泛议论。

可是,全域限购后真实的指标下降幅度,特别是“金九银十”的下降幅度,岂止如此。1~10月累计数据中包含的还有本年初全社会对海南建省30周年出台自贸政策、房价大幅上涨的强烈一致预期,及其带来的房屋销售价量大幅上涨。同时,投资决策的时滞效应亦使投资数据的下滑幅度看上去相对平缓。因此,真正的本月同比降幅应是惊人的。

从另一个角度来看,虽然房屋销售成交量与成交总额大幅降低,但成交单价却是实实在在地上涨了。用统计月报提供的累计房屋销售额除以累计房屋销售面积,可求得2018年1~10月房屋销售均价约14593.36元,相比2017年全年销售均价11380.78元上涨了28.23%,该上涨幅度几乎快要赶上2013—2017年整整4年的涨幅。若此次政府不出手,真有可能重蹈覆辙。

所幸,政府的决心很大,行动也非常坚决。即便面对1~10月累计国有土地使用权出让收入减少37.7%、国有土地收益基金收入减少51.9%、城市基础设施配套费收入减少43.4%这样严峻的挑战,依然未有丝毫放松。

4 未来展望

建设自由贸易试验区,逐步探索、稳步推进中国特色自由贸易港建设,是海南难得的发展机遇。而减少对房地产的依赖,降低房价收入比,培育一个健康发展的房地产市场,是建设自贸区、自贸港的基础和前提。

全域限购只是非常时期采用的暂时性手段,先进、合理的产业规划,才是供给侧改革的基础,才是解决这一切问题的抓手。先进、合理的产业规划能够保证整体经济发展方向的正确性,为房地产的结构化调整提供指导——合理化供地结构,提升产业地产开发比例,引导住宅地产开发资源更多投入产业地产开发,有计划地提升整体供地量,实现房地产业的结构优化。

同时,先进、合理的产业规划能够促进产业全面发展,从而稳步提高人民收入水平,吸引人才流入,推动经济更好地发展。最终取得自贸区、自贸港建设的丰硕成果,实现海南经济腾飞,人民安居乐业。

参考文献

[1] 任泽平,夏磊,熊柴.房地产周期[M].北京:人民出版社,2017.

[2] 海南省統计局,国家统计局海南调查总队.海南统计年鉴[M].北京:中国统计出版社,2010-2018.

[3] 海南省统计局.海南统计月报[J].海南统计月报,2014(11).