前端系统瘦身化——统一电子渠道服务平台

2018-09-10林剑聪

林剑聪

近年来,随着业务逐步发展,银行电子渠道业务得到了快速发展,业务品种不断增加,大多数银行已将电子渠道业务作为新的利润增长点。本文通过分析福建省农村信用社(简称福建农信)电子渠道业务现状和存在问题,通过建立统一电子渠道服务平台系统,解决电子渠道产品开发周期长、日常维护压力大等一些深层次问题进行阐述。

统一电子渠道服务平台项目建设背景

随着互联网金融的飞速发展,以人工智能、大数据、区块链等为代表的新技术正在通过科技创新手段来解决金融问题并且重新定义传统商业银行的业务领域局势。新技术、新趋势迫使商业银行逐渐由推崇多年的“二八定律”向“长尾定律”转变,商业银行已将电子银行业务作为新的利润增长点,并先后与阿里、百度、腾讯、京东等互联网公司进行相关方面的合作。以蚂蚁金服、京东金融、支付宝和财付通等为代表的互联网金融服务平台,在此轮金融业革新浪潮中对以农村信用社为代表的区域性金融机构的支付、信用、理财等主营业务构成了严重的冲击。福建农信作为普惠金融的主力军,下辖67家二级法人行社,拥有3000多万的客户群体,秉承“信用为本、合作共赢”的核心价值观,始终坚持“服务三农、造福民生、奉献社会”的办社宗旨,不断助力三农与小微发展。面对新的业务转型期,如何为客户提供更便捷的金融服务、更丰富的电子产品,成为福建农信电子银行建设的重中之重。

统一电子渠道业务现状及存在的问题

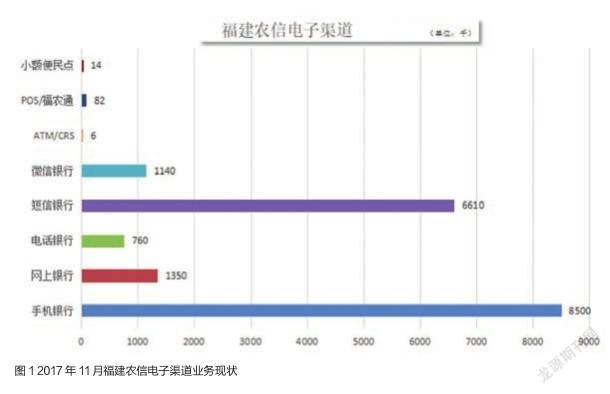

伴随智能手机、4G网络等硬件和信通技术的迅速发展和普及化,广大农村地区互联网用户数量急剧增长,农村信用社电子渠道业务得到迅猛发展,大幅度提升了金融机构经营效率,显著降低了经营成本。加速开展农村电子渠道业务,既有助于践行普惠金融、助力三农,又扩大和巩固了农村信用社的客户群体,提高农村信用社的企业形象和社会影响力,促进农村信用社可持续发展。目前,福建农信主要有客户端手机银行、网上银行、贴膜手机银行、网上支付平台、微信银行、小额支付便民点、居家银行、电话银行、ATM、POS业务、智慧客服、VTM等渠道业务。随着业务逐步扩展,电子渠道承载的业务越来越多,电子渠道需要运营的复杂程度越来越大,电子渠道日常工作压力越来越大,进而逐渐暴露出一些深层次问题:

1. 福建农信多个电子服务渠道在业务逻辑和技术架构上相对独立,在满足业务创新和发展上面临着较多的瓶颈,无法及时满足客户的业务需求和操作体验;

2. 各个渠道交易同质性化较高,系统重复开发率高,严重影响渠道系统开发和更新;

3. 业务管理及业务规则不统一,导致客户签约、信息变更、业务操作不方便,客户体验不佳,安全策略相对独立,安全控制存在隐患。

统一电子渠道服务平台构建解决方案

(一)项目建设思路

随着电子渠道所包含的渠道类型和业务类型越来越多,需要开发和配置的新业务越来越多,导致各渠道同构应用重复开发、系统资源没有得到有效利用、渠道之间业务协同能力差、业务统计和业务监控难度大。为此福建农信急需新的电子渠道整合方案用以实现多渠道的统一签约、统一管理、统一营销。2015年,福建农信启动统一电子渠道服务平台项目,以建设各渠道统一接入的业务处理平台。平台将简化各渠道系统的开发和维护,使各渠道更专重于与客户交互和展示,将真正实现各渠道前端系统的瘦身化作为建设思路。

(二)项目建设目标

建立统一化电子银行体系,提升银行系统的易用性和友好性。集中电子渠道客户信息,统一客户视图;梳理共性业务逻辑,统一业务流程;合并电子渠道签约及管理,统一业务管理;整合产品管理和参数配置,统一营销管理;数据统一存储及分析,统一风险控制;全渠道实现互动,统一客户服务。

加强电子渠道的运营和管理,简化电子渠道系统的运营维护。建立全渠道营销和集中决策的多渠道营销和营销管理体系;打破服务和渠道的界限,扩充服务渠道,形成多渠道互动、前后台联动;提升多渠道统一运营管理能力,多渠道协调一致运作能力,统一风险管理能力;提升数据质量,消除业务孤岛。

跨平台、跨渠道的开发框架。构建基于业务规则引擎的电子银行运营系统,可以实现平台无关性,能用于不同渠道子系统的建设,并以此开发框架为基础,提供成熟的、可配置的产品系统,为快速推进电子银行统一化奠定了业务基础;基于成熟服务组件,通过复用提高系统的稳定性和开发效率;减低对人员技能的要求;多渠道支持,能够支持网上银行、银企直连、手机银行、IVR、客服系统、自助设备等,实现渠道扁平化、流程统一化、数据集中化、管理统一化。

(三)项目业务功能

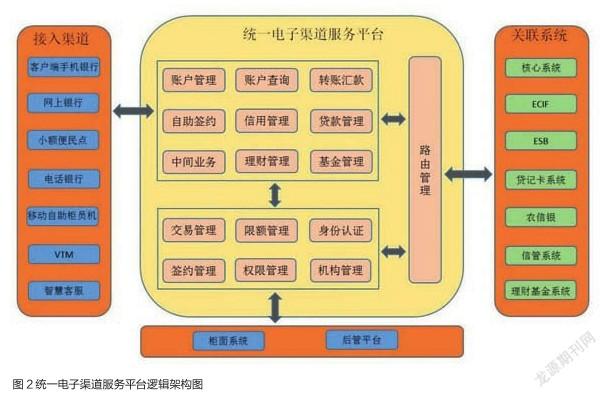

福建农信统一电子渠道服务平台通过构建签约管理、交易控制、资金清分、原子交易、客户信息、营销管理、数据管理、风险管理、监控系统、系统管理10个功能模块,为各接入电子渠道提供共性常量定义、数据模型定义及系统级参数查询及维护等服务。统一电子渠道服务平台作为各电子渠道统一接入的业务处理平台,由各电子渠道直连,核心系统、ESB、ECIF、贷记卡系统、人行大小额、银联前置、农信银、第三方系统等行内外后台系统由服务平台统一连接,并提供标准化接口由各电子渠道调用;通过服务平台对各接入渠道提供统一签约管理服务,规范客户信息管理,将各个电子渠道客户信息、交易数据以及客户积分的收集和集中管理工作,依托大数据平台利用整合的客户信息和积分数据,运用策略营销,掌握各个客户群体的不同要求及客户拥有资金、投资意向等;通过后台管理系统进行全行统一的组织机构和人员管理维护,划分操作员在不同渠道和不同业务种类上的管理和操作职能,由操作员对接入渠道业务进行业务功能类型和交易参数限额等进行定义和维护。

(四)项目建设成果

“未来商业组织系统很可能就是这样,让前线听得到炮声的人发命令,后台去做支持;而不是后台发命令,前方去执行。”让听得见炮声的人做决定,是华为公司提出的未来组织变革方向。福建农信统一电子渠道服务平台的建立,正是作为各电子渠道统一的后台,通过统一电子渠道服务平台的建设:

1. 构建了统一技术标准的电子银行产品开发体系,作为业务处理平台,原先需要各电子渠道独立连接到相关业务后台系统由服务平台统一连接,并提供接口由各电子渠道调用,搭建起完善的跨平台、跨渠道的开发框架,极大简化福建农信各电子渠道系统的开发和调试工作量,为快速推进电子产品开发、迭代提供支持,及时响应业务创新需求应对市场竞争;

2. 形成了统一业务规则的电子银行运营体系,通过对电子渠道业务逻辑和业务规则进行整合梳理,统一业务管理及业务规则,简化业务流程、降低电子渠道系统的运营维护成本,建立统一的电子渠道安全策略,业务风险管控更集中,效果更好;

3. 实现了电子渠道客户数据治理,通过提供规范化的电子渠道签约、交易数据,依托报表平台、大数据平台为业务创新和精准营销提供数据支持,使各电子渠道更专重于与客户交互和展示,真正实现福建农信各电子渠道前端系统的瘦身化。

目前,福建农信统一电子渠道服务平台已经上线。通过建立统一化电子银行体系,大大提升银行系统的易用性和友好性。将福建农信扎根“三农”、服务“三农”、点多面广的经营特色转变为业务经营竞争优势和电子渠道品牌优势。在确保安全的前提下,建设高效、开放的電子渠道接入网络。推动产品开发网络从封闭走向开放,逐步建成适应辖内67家法人行社电子渠道产品快速开发和部署、信息快速获取和综合利用的应用支撑环境,有计划、分阶段地从大集中走向大集成。建设统一、安全、灵活性高、可扩展性强的统一电子渠道服务平台,建立集中的电子渠道入口和统一的后台服务接入模式,并和物理网点无缝衔接,推动业务流程再造和网点转型,搭建立体式服务和营销体系。